深度剖析:这只新股顶盒机业务成主要增长点!近两年增速超50%……

兴瑞科技:人民币贬值受益股+智能家居+汽车电子+.....智能家居机顶盒零部件营收竟然超四成,为公司毛利率最高增速最快的业务!机顶盒近两年增速超50%,甚至公司预计未来三五年机顶盒业务仍能保持20%的增长....

本文写于11月28日深夜

本周前两天因受高送转新规冲击次新板块再度深跌,代表近端次新风向的新股与次新股指周一大跌4.75%、周二继续杀跌1.54%。不知不觉最近短短的七八个交易日几乎把之前小幅反弹的利润都快吃光,又是各种折磨和摸底,革命稍未成功,同志仍需努力。好在今天午后创业板指再度翻红,次新板块紧接着跟随,深次新股收涨1.75%,百只次新终于红盘收盘。更难能可贵的是今天次新板块终于有一只自然涨停——迈为股份。

近期5G+光伏板块频频异动,通信板块消息面频出,这个上周五海豚就提到过,不过近端的贝通信确实价位太高一直拉升力度有限,昨天还疯狂被砸,倒是其可比公司吉大通信已不知不觉二连板,所以建议我们之后再看新股时也不妨多看两眼老的可比公司,尤其是那些超跌的也许会有机会。

光伏行业政策底也仿佛显现,今日午后1点左右两只光伏设备股捷佳伟创、迈为股份双双异动涨超5%,不过最后还是近端的迈为成功封板,并成为次新板块继锐科后第二只高价股。新能源汽车2018年前十月产销同比分别增长70%和75.6%,宁德时代再度涨超4%。

今天来说一只上月刚开板的新股——兴瑞科技。其可比公司里有刚上市不久就推出10转20,3月涨幅超3倍的大牛股银宝山新,不过高送转新规下10转20是别指望了,又看了下兴瑞科技的高送转潜力不容乐观。所以这方面就不YY了。业务上初看是做模具的,但其实模具在公司营收占比并不高,因为模具只是一种加工工具,公司以模具技术为核心主要搞得的是精密电子零部件,其应用领域咋一看有消费电子、汽车电子、智能家居等,题材乍看还不错,也难怪开板后曾经几度涨停!那么兴瑞科技究竟如何?且看海豚今日为您深度剖析!

曾在新加坡上市 七成左右产品出口

兴瑞科技成立于2001年,2006年5月公司原控股股东CPT在新加坡上市,募集资金2070万新元,2010年1月退市。

模具被称为“工业之母”, 并已广泛应用于汽车、家电、消费电子、仪器仪表、航空航天和医疗器械等产品,其中约 60%-80%的零部件产品需要依靠模具加工成型。而“精密模具(冲压模精度≤0.02 毫米,型腔模精度≤0.05 毫米)”被列为鼓励性行业。

公司以模具技术为核心,通过与客户同步设计,采用精密注塑/冲压和自 动化组装等先进技术,为客户提供连接器、屏蔽罩、散热片、支撑件、外壳、调节器和整流桥等精密电子零部件产品及模具产品。

具体公司业务图如下:

公司营收2016、2017分别同比增长5.21%、21.29%;扣非净利分别同比增长34.72%、51.76%

公司2018年前三季度营收7.47亿,同比增长15.63%;扣非净利为7637.4万,同比增长21.74%。公司预计2018年净利同比增长20.5-26.5%。

公司产品七成左右出口,主要出口地区为韩国、日本、泰国、越南、印度尼西亚、台湾等,对美出口占比为1%左右。(PS:人民币贬值概念?瞧瞧盈趣科技已经不知不觉从底部反弹了40%以上)。公司的部分客户阵容如下:

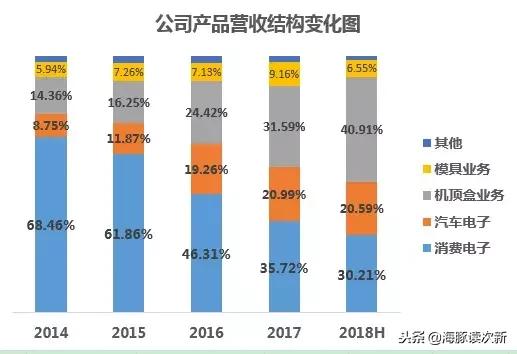

总体而言,公司产品主要应用在家庭智能终端、汽车电子、消费电子等,具体营收结构变化图如下, 其中消费电子下滑明显,汽车电子和机顶盒业务为主要增长点。

智能家居机顶盒业务营收占比超四成 近两年增速超50%

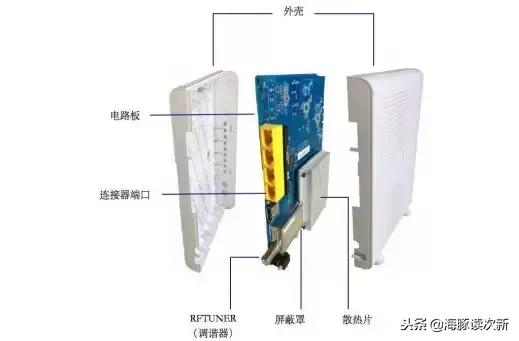

公司机顶盒业务主要产品为注塑外壳、调谐器组建、屏蔽片、散热器。近年来机顶盒作为智能控制终端在智能家居领域广泛应用,预计到2022年市场需求规模将达3.37亿台。

公司智能家居机顶盒业务是跟随汤姆森也就是目前第二大客户特艺进入该领域的,2013年之后开始快速发展,2016年、2017年连续两年分别同比大增59.1%、56.4%,营收占比也从2014年的14.36%大幅提升至2018年上半年的40.91%。

这其中和公司第二大客户特艺集团(原来叫汤姆森,机顶盒领域全球第二)订单大增、以及不断拓展的新客户有紧密关系,2015年了新增客户台湾仁宝电脑、和硕电子;2017年新增美国ARRIS(机顶盒领域第一)2018年新增法国SAGEMCOM。随着家庭终端智能化的发展,公司预计未来 3 至 5 年内机顶盒业务将保持每年 20%以上的增长率。

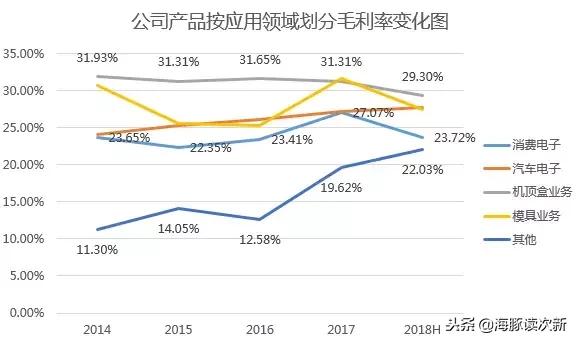

该块业务为公司毛利率水平最高的业务,但也呈现略微下降态势,已从2016年的31.65%小幅下降至2018年上半年的29.3%,这主要是因为产品结构发生了变化,毛利率较高的调谐器组品和屏蔽片营收占比从2015年的87.66%大幅下降至39.41%;毛利率相对较低的塑料外壳和散热件产品营收占比从2015年的8.28%大幅提升至2018年上半年的55.51%。

1.特艺集团:公司第二大终端客户 营收占比超17%

公司自2012年开始通过金宝电子(2018年上半年新增鸿海精密)向特艺销售智能家居机顶盒精密电子结构件、连接期、模具等。2014-2017年特艺连续四年一直为公司第二终端大客户,营收占比一直维持在12%左右。值得一提的是特艺于2015年7月宣布以6亿美元收购思科机顶盒客户端业务,受此影响2016年特艺推出新品的节奏变慢使得2016年兴瑞对特艺的营收同比略降4.12%,不过2017年同比大增35.97%。2018年上半年特艺跃升为公司第一大客户,营收占比也从之前的12%大幅提升至17.13%。

2.新增客户仁宝电脑+美国ARRIS 成为增长主力军

2015年公司对仁宝电脑实现营收1431万,2016年同比大增3.35倍至6233.02万,并跻身公司第三大终端客户;2017年对其营收继续同比增长32%,连续的增长使得公司对仁宝电脑的营收占比也从2015年的2.17%大幅提升至2017年的9.35%。从对其销售的产品上来看,超六成为塑料外壳,两成左右的结构件。

公司于2017年开始为美国ARRIS批量供货,2018年上半年跃升为公司第三大终端客户,营收占比达9.33%

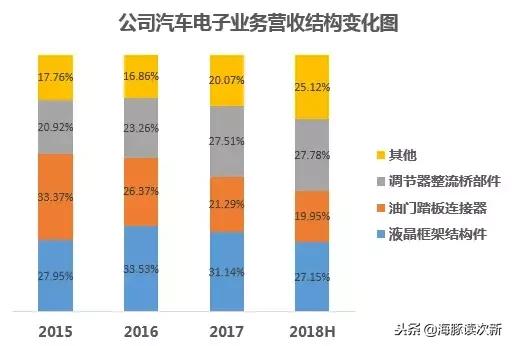

汽车电子:液晶框架结构件+调节器整流桥部件高速增长

2012年公司跟随原电视谐调器客户夏普、JDI、阿尔卑斯(ALPS)等进入汽车电子领域,专注于汽车电子连接器和电子部件的精密零件。

汽车电子领域的产品主要为汽车液晶显示器框架、汽车发电机整流桥、调节器、汽车电子箱锁、EGR 阀。2016、2017年公司汽车电子营收分别同比大增71.84%、31.7%,营收占比也从11.87%大幅提升至2017年的27.16%。毛利率水平从2015年的25.35%逐年提升至2017年的27.16%,但因仍处于发展初期,低于徕木股份、云意电气30%以上的毛利率水平。

公司汽车电子业务营收结构如下:

其中汽车液晶显示器框架主要客户为夏普、JDI,2016年实现了翻倍的增长,2017年也同比大增22.3%,主要是因为公司对夏普的销售逐年增长,夏普2014-2017一直为公司前五大客户,营收占比分别为7.69%、5.06%、7.16%、5.56%

油门踏板连接器在汽车电子业务营收占比在两成左右,主要客户为德国海拉(HELLA),海拉同时也是公司目前的前五大终端客户,2016、2017营收占比分别为5.89%、6.12%;

调节器、整流桥等嵌塑件2016、2017年营收分别同比大增91.08%、55%,在汽车电子业务营收占比也提升至27%以上,主要客户有博世、TADITEL、杰必机电、上海福宇龙等。

从行业来看每台汽车发电机需要装配调节器和整流桥各一个,与此同时发电机平均寿命为4年,车用调节器和整流桥的平均可利用率为50%,预计2020年国内调节器和整流桥市场规模将突破0.71亿套、全球规模将超3.2亿套。

未来随着智能汽车的推广,汽车的安全系统、舒适系统等新增功能越来越多,汽车连接件需求越来越高,预计2014-2019年复合增长率达7.99%,2020年将达20.1亿美元。

消费电子主打OA设备结构件,手机业务占比仅2%

公司消费电子业务主要为 OA 结构件和电视调谐器组建产品,除此之外还有低压开关结构件(客户为ABB)、手机零部件(客户为捷普)、电视连接器、光伏连接器、天线连接器及其他数码产品等其他产品,其中与手机相关的业务营收占比仅为2%左右。失望,你以为高大上的消费电子其实主要是打印机复印机的零部件,还有一块是电视调谐器....所以逐年萎缩也是在所难免,更主要的是公司还明确表示手机非公司重点发展业务。

最后欢迎吐槽说说你对兴瑞科技的看法

关于兴瑞科技的更多剖析及海豚独家点评,欢迎点击“了解更多”查看