从监管角度,看STO如何开启数字金融的“大航海时代”

摘要: 监管,金融绕不过去的一道“门槛”。

从15世纪开始,欧洲新兴资产阶级为了筹集商品经济发展所需要的货币和资本,开始对外寻找通往亚洲的通道,就此拉开了大航海时代的序幕。历经迪亚士、麦哲伦、哥伦布、达伽马等人的探索,最终开辟出了一条全新的通路。

随着去年10月12日,美国电商巨头Overstock旗下区块链子公司tZERO完成首批STO,区块链公司、金融科技公司、金融机构纷纷在金融创新与政府监管之间进行着探索和平衡。据了解,此次STO操作依据《美国证券法》的Regulation D 506(c)和Regulation S条例获得注册登记豁免。

看潜力更要看局限 STO成各国证券资产通证化风向标

从各类通证看,证券型通证(Security Token)是最容易受到监管部门和法律管辖的一类通证,同时也是最有机会在监管政策指引下规范发展的通证。ST实际上是各国政府监管以1C0模式为代表的通证发行的“应激反应”,是政府在无法出台新的监管政策情况下,将现有通证市场纳入传统金融监管的尝试,其能否发行成为观察各国政府对于“证券资产上链”态度的风向标。STO模式则是区块链从业者开始尝试从政府角度反思1C0的弊端,通过顺应监管需求,专门定义的一类符合证券监管的通证发行方式。

任何一个模式都是有缺陷的,比如人类经济自诞生以来,依旧无法摆脱“十年一轮回”的金融危机魔咒,我们在抱以积极态度进行充分尝试的同时,更应当冷静下来看到STO模式的局限点,这样才能最大限度发挥其优势。

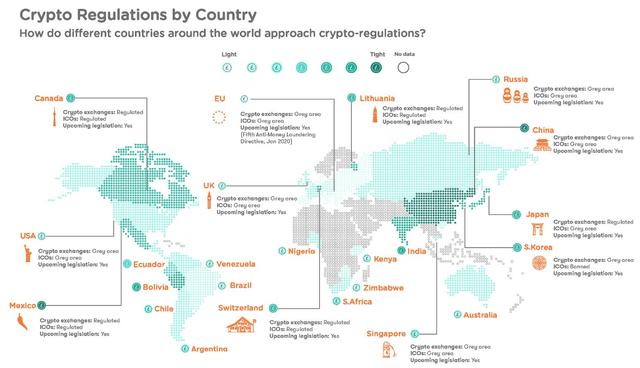

首先,ST目前只存在于美国、新加坡、奥地利等少数国家,各个国家相互之间并不承认彼此ST的身份,中国、印尼等大多数国家更是没有ST这种提法。考虑到区块链的特殊性质以及各国法律法规的不同,会给通证化涉及的实体或交易这些通证的市场带来许多问题,这些问题涉及到交叉管辖、财务确认、资产审查,投资者保护等。一些国家和地区也就加密货币及其相关服务的交易和销售提供了指导性意见,但截止至目前,没有一个国家放宽有关发行证券类通证的证券法。

其次,对于ST的认定是“摸着石头过河”,其定义还在不断更新当中,并且监管态度具有反复性。一些政府官员认为“凡是在代币交易所交易的代币,都是ST”,一些政府官员则认为通过“Howey测试”才是ST。Howey测试是美国最高法院为确定某些交易是否符合“投资合同”而进行的测试。如果被认定为“投资合同”,那么根据1933年《证券法》和1934年《证券交易法》,这些交易被视为证券,因此需要遵守证券法的披露和登记要求。在实务操作中,Howey测试由具备资质的律所进行,并出具法律意见书,然而测试结论的弹性却非常大。

第三,很多人认为ST是“新瓶装旧酒”,用传统法规管理新型通证。由于区块链这一领域过于新兴,因此很多与之配套的条例尚未出台。实际操作中,鲜有区块链项目选择主动发行ST,大部分区块链项目在实际操作中都是规避判定为ST之后的种种不利。

各国态度及监管弹性不一 STO新型监管仍有待探索

多年来,监管机构一直在努力将不同类型金融产品的合规模型调整为加密资产,但大多数尝试都是徒劳的,因为加密资产不像传统的金融资产类别那样运作,它们是可编程的,它们不像证券,也不像大宗商品具有十分明显的特征。因此,大多数金融监管模型根本不适用于加密领域,我们需要一座桥梁,使现有的监管框架适应加密资产,而ST就是那座桥梁。

▷美国

作为全球最开放的证券市场之一,美国在包容接纳数字资产的同时,监管态度却始终保持谨慎。实践上看,无论1C0还是STO,都是要受联邦政府美国证券交易委员会(SEC)和美国商品期货交易委员会(CFTC)的监督。对于STO,在去年12月11日关于加密货币和通证公开发行的声明中,美国证券交易委员会主席Jay Clayton表示,发行证券必须遵守证券法律制度,无论证券发行方式如何变化。

在美国,相关证券法规主要分为三个:Regulation A+(小型上市)、Regulation D(私募投资)、Regulation S。

Regulation A+,即JOBS法案第IV章,是一种针对初创企业的IPO替代方案。该规则自2015年6月生效,允许公司向合格投资人和普通民众出售股份、筹集资金。Regulation A+规则分为两层,第一层的融资上限是2000万美元,第二层的上限是7500万美元。但第二层须披露经审计的财务报表,且非合格投资人投资额不得超过其年收入或净资产的10%,对合格投资人则没有限制。

根据美国《1933年证券法》,每家公司都必须向证券交易委员会注册其出售证券。但有些情况下,允许公司在没有SEC注册的情况下出售证券,这样的豁免条例就是Regulation D。

若要通过Regulation D 发行证券,Regulation D 规则下有三条发行准则,其中规则506(c)是最重要的。506(c)允许发行方从认可投资者那里获得无限量的资本,且发行公司可以进行公开宣传。但发行方必须向SEC提交一份表格D,其中包括有关该公司的产品,公司本身的信息以及更多的产品信息等。发行人可在12月内筹集最高500万美元。

此外,还有被视为Regulation D补充的Regulation S。由于Regulation允许非美国投资者在与Regulation D条款相似的基础上投资美国公司,而无需获得认可投资者的认可。因此该规则为外国和美国发行人获得来自美国境外的资本提供了途径。

▷新加坡

新加坡被认为是对ICO/STO最友好的国家。2016年11月,新加坡金融监管局(Monetary Authority of Singapore,简称MAS)发布了金融科技监管沙箱指引,为金融科技创新提供了一个相对隔离的空间。2017年11月,MAS发布数字通证发行指引,明确数字通证属于资本市场产品,除非符合豁免条件,其中构成证券型产品的,受证券法规监管。

虽然持开放和欢迎的态度,但监管也不是说说而已。今年5月24日,MAS宣布对在8家数字通证交易所的1C0发行人予以警告,称8家交易所在未经MAS授权而实施证券或者期货合约类数字通证交易,并警告相关发行人停止在新加坡发行数字通证。MAS表示,证券化通证属于新加坡证券期货法监管范围,此类通证发行人将需要在公开发行前向MAS提交和注册招股说明书,除非拥有豁免事项。

▷加拿大

2017年8月24日,加拿大证券管理局(Canadian Securities Administrators,简称CSA)正式宣布,证券法要求适用于数字货币发行。加拿大证券交易所Canadian Securities Exchange 在2018年2月称将建立STO交易平台。

▷澳大利亚

澳大利亚监管部门也表示,辨别发行的通证所附带的权利是评估通证发行法律地位的关键一步,通证发行的白皮书通常会对这些附带的权利作具体的描述。其对通证发行的监管原则是:先确认通证的本质,再由通证所涉及的部门法进行管辖。

▷日本

日本允许经注册的Token作为货币使用,已经有日本商家接受顾客使用比特币付款,但监管部门规定每个代币发行都必须与当地拥有许可证的交易所合作。

▷中国香港

2018年2月9日,香港证监会发布了一则为《证监会告诫投资者防范加密货币风险》的公告,在公告中称,由于市场风险逐渐增加,证监会继续监察管理市场,在必要时刻会采取行动,同时香港证监会还致信了正在当地市场招揽投资者的7家区块链组织,对其声明,涉及的数字代币发行将会被认为是证券,将纳入监管。

▷ 中国台湾

Token是否属证交法规范之有价证券,视个案情况而定。发行或销售者如涉违法情事,将由检调机关依法办理。金融机构不得参与或提供虚拟货币相关服务或交易。证交法规范,一般性广告或公开劝诱视为对非特定人的公开招募行为。

尽管STO在现实运用当中还存在一些问题和困境,比如缺少更强大的交易环境和配套基础设施,但STO在加速全球资产流动性方面带来的巨大变革值得肯定。STO或许会是未来的一种趋势,或许也只是尝试过程中的中继形态,但我们期待它能开启数字金融的“大航海时代”。

(作者:加密金融实验室,内容来自链得得内容开放平台“得得号”;本文仅代表作者观点,不代表链得得官方立场)