2022年4月亚洲(中国)长租公寓发展报告

本文来自微信公众号“空间秘探”(ID:MESPACE007),作者:ABNData。

4月亚洲(中国)长租公寓市场综述

01 全球公寓市场发展动态

4月,美国经济增长放缓并没有阻止多单元住宅的租金上涨,月内平均房租上涨了15美元,达到创纪录的1659美元。同比增长虽放缓50个基点,但仍保持在涨幅14.3%的高位,预计市场住房短缺在200万至500万套之间。而在英国,4月的平均房租从1006英镑上涨到1012英镑,涨幅0.5%。根据英国国家统计局(ONS)的数据,今年一季度租金价格上涨了2.4%,高于去年同期的2.3%。

除了供需缺口的极速扩大促使房租不断上涨,投资公司的疯狂进场也正在对全球住房租赁市场推波助澜。4月19日,美国私募基金黑石集团旗下房地产投资部门斥资128亿美元收购学生宿舍经营集团(American Campus Communities)。而房地产数据公司Real Capital Analytics的数据也显示,主权财富基金、养老年金和其他外国机构流入欧洲租赁行业的新资金从2019年的750亿美元增加至2021年的1240亿美元,而流入美国的已达到3500亿美元。

02 亚太(中国)市场发展动态

亚太市场中,澳大利亚租赁市场处于停滞状态,根据澳大利亚房地产集团Domain的出租空置率报告显示,全澳2022年4月出租空置率保持在1.0%的历史最低点,延续了年初以来的下降趋势。其中悉尼(1.4%)和墨尔本(1.7%)是仅有的两个空置率下降的城市,而堪培拉空置率自2021年12月以来首次上升,4月空置率为0.7%。其他重点城市除了达尔文(0.5%)和布里斯班(0.7%)持平外,珀斯(0.6%)、阿德莱德(0.3%)、霍巴特(0.4%)均有小幅上升。澳洲多数首府城市的空置租赁房源数量有所增加,但提供给潜在租户的物业仍旧很少。尽管租赁需求的上涨使空置率有所下降,房源数量还是很少,已经大大低于2020年同期水平,预计未来几个月市场都将处于低空置率的状态。

此外,新加坡私人公寓租赁量环比下降21%,政府租屋租赁量环比下降20.7%,均跌至2020年5月以来的最低水平。私人公寓租金较上月上涨2.3%,较2013年1月的峰值高出1.8%,政府组屋租金攀升至1.9%,同比创历史新高。从目前新加坡当地的局势来看,低租赁存量和施工延期导致的房源缺乏推动了新加坡的租金上涨。

中国内地,根据全国房价行情网的数据,全国住宅挂牌出租供给量下降1.56%,其中甘肃省(78.76%)环比涨幅最大,吉林省(70.90%)环比跌幅最大。普通公寓挂牌出租供给量上涨10.37%,其中四川省(97.99%)环比涨幅最大,吉林省(80%)环比跌幅最大。酒店式公寓挂牌出租供给量下降9.33%,其中甘肃省(166.67%)环比涨幅最大,吉林省(85.71%)环比跌幅最大。

从城市住宅排行和城市普通公寓排行来看,北京租金分别达到115.11元/月/平方米和105.34元/月/平方米,是唯一租金平均单价突破100元/月/平方米的城市,但普通公寓租金出现了3.88%的降幅。住宅平均租金排名前十的城市中,只有厦门和三亚出现了小幅度的环比跌幅,平均下跌1.66%;普通公寓平均租金排名前十的城市中,有6个城市环比跌幅在0%-6%。从酒店式公寓排行看,北京、上海的租金平均单价突破120元/月/平方米,北京最高,为144.01元/月/平方米;上海达到129.55元/月/平方米,同比上涨15.54%;另外,深圳租金平均单价也突破了100元/月/平方米,为101.4元/月/平方米。虽然本月租金下跌的城市仍占多数,但全国住宅租金上涨的城市较上月增加了22.73%,普通公寓租金上涨的城市较上月增加了27.78%。

疫情抑制了春季招聘市场的活跃度,也削弱了求职人士的换租需求,部分城市租赁需求将在疫情防控好转后迎来释放。另外,随着大批毕业生陆续进入社会,预计5月租赁市场活跃度将大幅回温。

03 全国住房租赁政策导向解析

4月,全国住房租赁政策围绕房源供给、行业监管和项目认定展开,其中大量政策集中在房源供给上。

供给端,多个省市扩充了保租房房源,大力扶持住房租赁行业,筹集阶段已有城市取得较大进展。

济南将筹集保障性租赁住房4万套(间);

唐山计划建设保障性租赁住房2000套(间)

东莞计划提供保障性租赁住房15万套,并划定重点发展镇街(园区);

佛山将筹集保障性租赁住房至少7.5万套,达到住房供应总量的30%,并新增发放租赁补贴2.5万户;

四川计划筹集保障性租赁住房34万套(间),并从监管部门、银行机构、企业、商业保险等方面提出多项金融支持举措;

重庆计划筹建保障性租赁住房40万套;

南昌中心城区已筹集20395套(间)保租房,完成年度任务的98.3%。

监管端,本月有两大省会城市政策涉及住房租赁资金监管,保障租客合法权益。

广州发布《关于规范住房租赁市场的通知》,提倡出租人按月收取租金,超额租金、押金将纳入监管;

南京房产部门将开展住房租赁企业租赁资金监管银行申报工作;

北京发布《北京市保障性租赁住房建设导则(试行)》,明确了保租房设计及建设标准,帮助提高建设品质。

认定端,月内郑州、义乌、桐乡、湛江、北京等城市发放首批保障性租赁住房项目认定书,涉及54个项目,有效调动多方参与保租房建设和运营的积极性,推动各市进入保租房发展的快车道。另外,长沙出台允许存量用地“商改住”的政策,重点化解商业公寓、商务写字楼等类别房屋不合理库存,促进保租房供给端多元化发展。

04 租赁企业签约/融资/开业情况

租赁融资方面,监测名录有4家企业在4月有新动作。一是深圳市人才安居集团项目已成为全国首个正式申报的保租房REITs项目,迈出实现保租房商业模式闭环的重要一步;二是首创集团发布住房租赁专项公司债券(第二期),发行规模5亿元;三是融信通达(天津)商业保理有限公司成功发行全国首单银行间住房租赁类REITs产品,发行规模9亿元;四是济南泉城城市更新有限公司发行山东首单租赁住房类REITs产品,首期发行规模1.2亿元。本月出现多个“首单”住房租赁类REITs产品,各省在拓宽融资渠道的同时,也在积极探索保租房公募REITs的发展方向。

签约方面,监测名录有2家租赁企业在4月有新动作。一是辉盛国际正式签约福州首家辉盛阁品牌国际公寓;二是侣行家集团旗下中高端酒店式公寓品牌“侣行家臻品酒店”签约珠海嘉远智汇广场。两大集团在本土市场的新布局均位于沿海二线城市的新发展区域,是对城市商业潜力的深度挖掘。

开业方面,监测名录有2大品牌在4月开业,一是渝地辰寓4个保障性租赁住房项目集中开业,共372套房源全面入市,均为青年公寓。渝地辰寓是重庆市地产集团旗下的长租公寓品牌,此次成功盘活闲置资产,标志着重庆市场的“国家队”正在驶入发展快车道;二是西安高新商务区希尔顿欢朋公寓开业,成为国内第4家希尔顿欢朋公寓分店,有效填补了西安中高端服务式公寓市场的空白,为商旅客群提供了更丰富的选择。

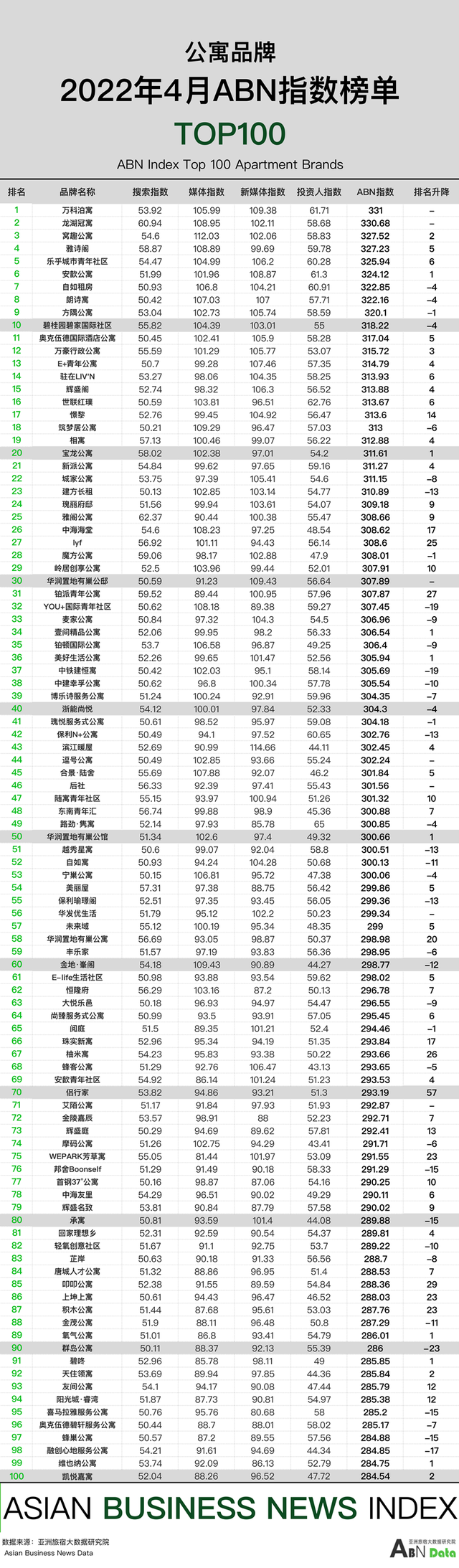

4月公寓榜单发布及分析

#ABN指数分析#

综述:2022年4月,公寓市场的新媒体指数处于高位,监测均分达到92.60,环比上升0.86%。

搜索指数:搜索热度TOP10,分别是万科泊寓、龙湖冠寓、窝趣公寓、雅诗阁、乐乎城市青年社区、安歆公寓、自如租房、朗诗寓、方隅公寓、碧桂园碧家国际社区。本月搜索热度主要集中在疫情防控、新店开业、周年纪念等方面,如上海安歆公寓防疫紧急专项小组成果公布、泊寓·富瑞斯品牌首家公寓开业、CCB建融家园新产品发布会、憬黎公寓酒店TULIP LODJ品牌一周年、乐乎集团迎来8周年纪念日等。

媒体指数:4月媒体指数主要得分集中在大众官网、垂直网站宣传以及头部财经纸媒的宣传,得分TOP5的品牌分别为是万科泊寓、龙湖冠寓、窝趣公寓、雅诗阁、乐乎城市青年社区。

新媒体指数:新媒体指数主要得分集中在清明前后和五一前的营销活动方面。指数TOP5分别为微信、抖音、微博、小红书和B站。如天猫好房租房季与窝趣公寓深度合作、城家公寓扫码在线直播看房等一度登上垂直搜索热度第一。

投资人指数:本月受多地疫情影响,租赁市场冷热交替,租金环比微跌,但各地出台政策增加保租房供应,投资人信心有所增强,指数总体呈现中低位,平均得分为51.75,较上月有小幅回升。

#综合分析#

分散式托管模式持续升级|4月,贝壳租房宣布今年将率先在京沪等7城提供10万套房源,并推出面向业主和租客两端的房屋托管品牌“贝壳省心租”,主打专业托管服务,将分散房源转为专业机构化长租房源。而同样作为长租公寓运营企业的乐乎早在去年就踏足分散式托管领域,其“乐乎大家”品牌专注于大中型社区的分散式托管,集团本月迎来成立8周年纪念日,宣布将升级乐乎模式,转变为租赁住房行业综合服务商。

过去两年蛋壳公寓和青客公寓相继暴雷,分散式托管亟需新的头部企业进场对这一模式进行升级与完善。乐乎的分散式托管模式以轻资产运营为基础,降低企业投入成本的同时,更提高了企业的抗风险能力;贝壳租房则与自如公寓的发展模式优势互补,通过提升运营效率为业主提供长期稳定的收益。头部企业在分散式托管行业的稳步发展与强势入驻,为其他已经或即将入场的长租公寓企业提供了经验借鉴,也增强了全行业的发展信心,相信未来还会有更多企业参与分散式房源的运营。

国有保租房争抢毕业生客源|4月,随着毕业季即将到来,多地国有保租房人才公寓争抢毕业生客源。长沙马栏山人才公寓正式竣工,全日制高校毕业生入住可领500-1200元的每月补贴;北京试点保障性租赁房青年公寓,应届毕业生可在通过审核后选房和看房,毕业季结束后陆续组织签约入住;河南计划开工建设5万套青年人才公寓,将根据人才分类分层级,向全日制本科、硕士及博士青年人才提供建筑面积不超过70或90平方米的公寓。

2022届高校毕业生规模预计1076万人,规模和增量均创历史新高,将成为第二季度租房的主力军。毕业生规模还在继续扩大,2023年高校毕业生预计达1174万人。一线及新一线城市的优质就业机会仍是毕业生的首选,跨城就业势必带来持续旺盛的租房需求。国有保租房具有完善的入住条件和补贴政策,租金也低于同等租赁住房的租金水平,既能为毕业生解决租金昂贵的首要难题,又能以高品质的环境和设施吸引年轻人入住,未来将发展为全国性的主要人才引进措施,成为各省市的人才“蓄水池”。

头部品牌赋能区域老牌公寓|4月,由“泊寓”和“富瑞斯”携手打造的高端长租公寓品牌“泊寓·富瑞斯”正式开业。富瑞斯国际公寓开业已逾17年,是北京首开集团旗下在深圳的自营公寓品牌。早在2017年,万科就曾以11.73亿元竞得首开股份在深圳的若干物业,由此正式接管深圳富瑞斯公寓。此次两大品牌携手打造的高端联名公寓,就是一次头部与区域品牌的相互赋能。富瑞斯凭借差异化的服务和稳定的中高端商务客群丰富并延长了泊寓的长租公寓产品线,同时,泊寓的一站式居住解决方案也为富瑞斯带来新的发展机遇。

而同样是本土老牌公寓,来自河南的悦如公寓曾在郑州投入1600套房源,一度成为当地最大的公寓品牌,却因为资金链断裂、运营难以维继,在2019年出售公司之后黯然退场。

区域老牌公寓暴雷,除了运营模式上的缺陷,运营规模小、抗压能力弱也是一大问题。在长租公寓领域已有积累的头部品牌,可以从三方面为区域老牌公寓赋能:一是连锁化发展机会,头部品牌的知名度和广泛的线下门店布局,能够为老牌公寓拓宽客源、增强住客黏性;二是先进、专业的运营经验,如泊寓已形成六种业务运营模式,弥补了老牌公寓在客群需求飞速变化中的运营不足问题;三是充足的资金供应,头部品牌隶属的大型企业不仅能够保障老牌公寓的资金链稳定,还能利用自身资源为老牌公寓拓展融资渠道。泊寓与富瑞斯的成功合作,将为其他老牌公寓的转型革新发展道路打造新的模范样本。

政企合作租赁业务深入推进|4月,租赁市场上的政企合作模式正在被不断探索。乐乎与天津西青区政府合作的乐乎公寓首家旗舰型项目已成功落地,房源数量近400间。另外,旭辉瓴寓也是政企合作模式的踊跃参与者,如去年9月入市的上海张江纳仕国际社区和11月联合扬州生态科技新城政府筹建运营的扬州首个人才公寓项目,该企业已经成为助力各地住房租赁市场稳定的重要后盾。企业入场不仅丰富了城市的保租房供给主体,也为区域租赁住房政策的落地注入了一针强心剂。

近年来,各省市政府积极探索政企合作形式,引入多方筹建力量保障供应。对于住房租赁企业而言,政企合作的益处主要体现在以下三方面:一是打造优质物业更易,且有助于盘活存量资产;二是便于扩大租赁版图,降低租赁企业入驻城市的难度,有效增加地区住房租赁市场供给;三是加速租赁企业多方位产品落地,从乐乎城市青年社区裂变升级而来的乐乎公寓,就是首次入驻天津。而政府看重的是住房租赁企业强大的资源整合能力、开发能力和多元产品发展的综合优势,并且更青睐已在特定领域拥有成功经验的头部企业。在未来,住房租赁领域里的政企合作模式将实现更加成熟化的发展,并在反哺地方产业经济的同时发挥显著的社会效益。

商业综合体刺激高端公寓需求|4月,有3大高端公寓品牌进驻新一线城市的商业综合体。一是恒隆地产旗下首个高端服务式公寓项目武汉“恒隆府”展示中心正式揭幕;二是雅诗阁在成都的第二家盛捷高新服务公寓宣布即将开业,项目位于城南CBD核心区域。三是南京华贸中心与托尼洛·兰博基尼达成战略合作,将在由精品购物中心、开放式商业街区、文化艺术区、Club组成的商业中心引入华东首个公寓产品。而华贸集团在苏州的商业综合体项目“华贸中心”也曾在去年吸引了万豪行政公寓的入驻,预计2023年投入运营。

商业综合体对高端公寓需求巨大,其自身优势给予了公寓可观的附加价值。一方面,综合体所属的地产集团拥有成熟的商业地产运营能力,能充分发挥高端公寓的品牌效益;另一方面,商业综合体天然吸引高收入客群,能为高端公寓提供稳定的客源和多元化的资金流;最后,商业综合体具有功能复合性,是承载了人们工作办公、购物消费、餐饮美食、休闲娱乐等几乎所有日常行为所需的生态场所,以开放式城市社区的身份为高端公寓导入大量人流。可以预见的是,与商业综合体“捆绑”建设,将是未来高端公寓拓展升值空间的主要方式。

头部公寓企业稳中向好发展|4月,四大头部公寓企业发布2021年报。2021年,保利公寓在营项目43个,累计开业6120个房间,在管租赁住房项目89个、养老公寓19个,房间4.2万间;中海长租公寓全国管理房源超1万间,已开业6个月以上的项目平均出租率达95%,新开业10个项目,累计新增房源数近4000间;绿地菁舍已开业门店实现管理房间数4160间,全年稳定期门店平均出租率达95%以上;相寓实现营收32.6亿元,在管规模25.3万套,环比增长7.2%,年度平均出租率95.4%,环比增长1个百分点。

从重资产项目发展情况来看,各大企业更注重与其搭配的高质量全维度资产管理体系。中海长租公寓新开业10个项目中,中海友里、海堂占比8个,在适度扩张的同时对人房比、爬坡期的去化、流转续、毛利率等关键指标使用财务思维进行把控;而保利集团则通过多样化的融资渠道,与建设银行成立基金用于重资产租赁住房项目,在项目成熟后通过发行公募REITs实现退出机制的打通。

从平均出租率和扩张版图来看,四家企业实现稳中向好发展,并对今年抱有较强的业务拓展信心。各大集团的长租业务都计划布局一线及强二线城市,如今年3月保利发展在福州拿下一块租赁住房用地,中海长租公寓首个西南区旗舰项目已落地成都,绿地菁舍也将聚焦北上广深杭等重点一线城市,辐射南京、苏州、武汉、成都、厦门等准一线城市,计划5年实现总规模8万间,累计开业房间数超6万间。

元宇宙技术拓宽公寓营销渠道|4月,租住市场积极引入元宇宙技术,在运营模式和房源信息方面探索创新模式。雅诗阁推出了LyF创新实验室,将通过开发沉浸式VR和AR技术,为客人在元宇宙提供无边界的体验,如进行线上物业参观活动、举行虚拟网球比赛等。而在国内市场,龙湖集团新楼盘也与元宇宙社交产品“虹宇宙”合作,打造“元宇宙售楼处”“元宇宙样板间”等功能场景,实现“元宇宙看房”。

元宇宙技术在公寓行业的应用,既是拓宽公寓品牌的营销渠道,更是推动以实体经济为主的传统地产行业的健康发展。目前,元宇宙与公寓的结合主要在以下三方面:一是租赁前的开发设计阶段,公寓企业可以在元宇宙中对设计方案进行审核和实践,也可以模拟突发状况检验应急预案;二是租赁时的看房和选房阶段,“亲身”进入1:1复刻实体的虚拟房间可以让用户入住后的体验更符合预期,同时区块链透明、不可篡改、可追溯的特性也将使得房源信息更加透明真实,提高住客满意度;三是租赁后的物业管理阶段,元宇宙可以打破时间和空间的限制,加强社群互动,建设更具温度的社区,有助于增强NPS值(净推荐值)。在地产行业寻求数字化转型的当下,将有更多公寓企业引入元宇宙技术,建设现实与虚拟的双重社区,进入“元宇宙+地产”的新赛道。

公寓品牌软实力和社会责任能力建设|4月,上海安歆公寓的防疫紧急小组已经为上海3万名住户提供了近6万箱防疫和生活物资,此外还有各类专项小组,如物资保障小组、志愿者管理小组、线上运营小组等,在安抚客户情绪的同时,也分担了门店压力。上海城投宽庭则组成了具有居委会和物业功能的“突击队”,及时送上补给物资,有效保障了社区的正常运营和租客的稳定性,并在公众号多次发布租客援助防疫的暖心故事,与租客建立起深厚的情感链接。还有公寓企业的上海门店充分利用自身资源为租户提供物资,如碧家国际社区联络了内部底商资源为租户送菜,龙湖冠寓联动龙湖天街内的商户为租客和志愿者免费送上咖啡。

疫情不仅对租赁企业的营收能力有着极大的考验,在软实力建设上,生活服务平台的身份也促使各大公寓品牌不断加强后端的运营。一是疫情防控方面,公寓需要有足够的工作人员严格执行清洁消毒、物资配送等防控措施,并做好专业性的防疫日程安排;二是社群运营方面,泊寓于3月搭建多个服务群分批对接租户,即时回复问题、满足需求,从而大大提高了管理效率。此外,如果公寓被临时征用为隔离住房,企业也应当注意及时提供补偿措施,给租客足够的缓冲时间。虽然疫情属于突发事件,但如今防疫已成常态,公寓企业亟需制定更加完善的防疫应急预案,提高自身的精细化运营能力和危机处理能力。