美团偏科去深挖泛旅游市场了

美团新一轮融资40亿美元,腾讯继续领投,同时,The Priceline Group,红杉资本、新加坡政府投资公司、老虎基金、中国-阿联酋投资合作基金等机构都参与到了其中,预计在融资完成后,估值将达到300亿,这让人们再一次见证了王兴这个互联网老兵的实力。

从11年百团大战至今,美团在披荆斩棘中不断壮大,也在开疆拓土的战斗中四面楚歌。

2015年,美团合并大众点评后,奠定了其团购生活的领导地位。不甘寂寞的美团在成为本地生活服务领头羊后,便开始四处延伸不断拓展,仅仅2017年上半年,美团就一口气开出多条处于风口的业务线。

1月,美团点评双平台同时推出海外酒店。2月,美团在南京推出“美团打车”服务。 4月,美团点评推榛果民宿,主打整租业务。4月,美团点评加码酒旅业务,发布旅行品牌美团旅行.....

而开发新业务的效果,也在估值中不断得到体现。其从180亿到300亿,三轮融资,只用了一年多的光景。

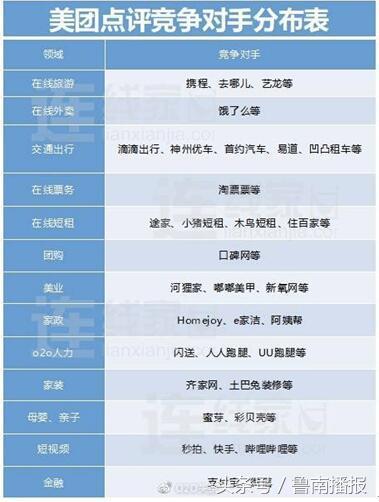

分析发现,美团进入的领域均是被资本多次扫荡后的红海市场。在线旅游有携程把持,交通出行有滴滴统治,美业、短租和家政也均处于红海。

美团的每一个布局,都是基于其服务用户的真实需求而定,但后入场的美团,在每一个血雨腥风的红海市场中独立运作,能否分得一杯羹,让人心存疑虑。

除了前面的红海市场,美团剩下的就是已经布局的业务线。——团购、外卖、电影票务。

餐饮团购是美团的核心,早年美团的市值都是靠这块业务撑起。而合并大众点评之后,市场已接近天花板。电影票务上,猫眼的表现可圈可点,合并了微票后拿下电影票务的半壁江山。可惜美团已经将此业务独立并出售给光线传媒。所以猫眼的好与坏与美团本轮的估值也无太大关系。

这样看来,真正支撑美团300亿估值的,只剩下了外卖,偏科有点严重。

根据公开的消息,美团在6月时,外卖的日单量在1200万单。新美大整体的日订单为1800万。最近一次的数据是10月,美团外卖宣布每天订单1600万。如果10月份新美大的整体日订单量达到2200万单,那么仅美团外卖一项就占了7成。

严重偏科带来了更多烦恼。一是敌人越来越多,众多业务线不断挑战其他领域巨头,众巨头则联合起来围魏救赵。就在美团获得30亿融资之后,有消息传出,滴滴正在考虑投资饿了么,金额在20亿美金左右。很显然,这是滴滴为美团选择踏入出行领域所开出的一张“罚单”。滴滴的投资逻辑很容易猜到:给饿了么加码,让其在外卖业务上死耗美团,无力与滴滴直接竞争。

40亿美元足够美团鏖战许久,但若硬要全线作战,这些钱又显得力不从心。

其实,美团本轮新入资方The Priceline Group给了市场一个信号——美团继续深挖泛旅游市场。

旅游市场早在2015年就已经具备了3万亿的巨大体量。携程虽然控制了机票相关业务,但游客落地之后的服务携程却一直未能全面触及,这却是美团的长项。 回头看看美团在近期的布局,也不难发现,美团的业务已经悄悄的从餐饮相关,涵盖到了旅游的方方面面:从出发到游玩,从住宿到观光,里里外外所有环节均在美团的业务之中。虽然美团的新业务线单独拿出来对比都不够强,但联合起来为旅者提供全套旅游解决方案,却是其他旅游企业所都不具备的优势。

何去何从呢?是拿四十亿美元继续鏖战饿了么还是战略性放弃外卖市场,让位给阿里,在泛旅游市场创造新故事,就看美团如何抉择了。