从刘涛到赵丽颖,明星代言扎堆的糖果行业,并非表面看起来那么美

文| AI财经社 杨俏

编辑|郭璐庆

2月25日,内地甜食产品制造商、知名糖果品牌久久王通过港交所主板上市聆讯,拿到港股上市通行证,成为农历新年首家港股上市的食品公司,也是第三家赴港上市的晋江糖果企业。

从2019年5月至2021年2月,久久王在近两年时间内曾3次冲击港股,都无疾而终。终于在第四次,如愿以偿。

消费者对于久久王的品牌可能并不熟悉,但很多人、特别是80、90后在儿时一定吃过该品牌的糖果,耳熟能详的木糖醇、爽口片、口香糖、泡泡糖等都有久久王的身影。

高度依赖代工

上世纪90年代,糖果市场上,用于婚庆用途的糖果占据着较高的市场份额,其中又主要以箭牌等外资企业的清口类糖果为主,国内糖果企业几乎是空白。

来自福建泉州晋江的郑振忠看到了这块市场的“蛋糕”。他提出了“农村包围城市”的销售战略,以低价与品质切入当时空白的农村清口糖果市场。

此后,蜡笔小新(HK:01262)、中国糖果、久久王等糖果企业相继在晋江成立,郑振忠正是久久王的董事长。前两家企业也分别于2011年、2015年成功登陆港交所。

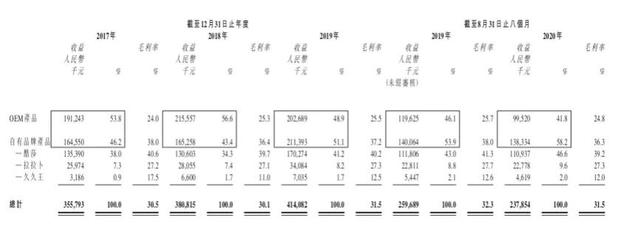

作为一家福建区域的老牌糖果企业,久久王近50%的业务都来自于OEM(代工业务),而自有品牌产品在2017年至2019年的收入占比为46.2%、43.4%、51.1%。

尽管代工模式与自有品牌各占一半,但OEM业务更类似于初级加工业务,毛利率较低,一直维持在24%至26%之间。

同样,中国糖果也主要以OEM业务为主,同时以“好来屋”品牌生产及销售糖果业务,其中,OEM业务营收占比高达90%。

在OEM业务客户中,格瑞兄弟糖果公司一直是久久王的第一大客户。2016年至2018年,格瑞兄弟糖果向公司购买OEM产品金额分别为0.41亿元、0.79亿元和0.96亿元,分别占比公司收入的13%、22.2%和25.1%。

尽管久久王的自有品牌收入占比不断提升,毛利率也维持在30%以上,2017年至2019年自有品牌的毛利率为38%、36.4%、37.2%,但旗下品牌发展却不温不火。

图/久久王招股书

目前,中国甜食制造市场高度分散,有逾1000名市场参与者,其中大量为小规模制造商,竞争主要集中在品牌认知、产品质量、差异化以及分销渠道几方面因素。

品牌种类繁杂、质量参差不齐,使得市场上对久久王旗下的酷莎、拉拉卜、久久王这几个品牌都了解不多。

在线上流量为主的时代,久久王于2013年在天猫上推出了旗舰店,但主要销售渠道仍以线下为主。

久久王主要通过分销商分销至大卖场、超市、杂货店及糖果食品店等。来自分销商及终端客户销售自有品牌产品的收益逐年增加,从2017年至2019年收益为1.6亿、1.7亿和2.1亿元,占总收入的比重为46.2%、43.4%和51.1%。相比之下,2017年至2019年,来自电商渠道的收入占比仅为0.3%、1.4%和2.8%。

糖果企业不好过

在徐福记、中国糖果、久久王等所在的传统糖果行业处于发展扩张之时,国际上保健型、低糖型、趣味型等外资企业加快步伐集体进攻我国糖果市场,以费列罗为代表的外资企业在北京、广东设厂,扩大巧克力、胶荃糖的生产经营。

当外资糖果企业在国内占据一席之地时,国内糖果企业发展态势逐年下滑。此前从晋江走出去的第一家港股上市糖果企业“中国糖果”(好来屋福建食品股份有限公司)发展则不尽如人意。该公司在2015年双十一当日上市,在港股市场短暂经过4年的发展,2019年年底正式从港交所退市。

当时中国糖果的发行价为0.2港元/股,上市首日冲高到了5.51港元/股。仅过了一周,中国糖果股价大跌,从11月18日的开盘价3.7港元/股下跌至0.7港元/股。此后,“中国糖果”股价连续下跌,长期维持在发行价0.2港元/股左右,最低触达至0.093港元/股。

期间的大起大落,也被当时市场一度认定为“妖股”。2017年12月12日,“中国糖果”因其董事会在接受监管机构的查询停盘,一停便停到了退市。

另一家晋江糖果上市企业蜡笔小新,主要从事生产及销售果冻产品、甜食产品、饮料产品及其他休闲食品。2011年赴港上市,彼时其整体业绩在恰恰、来伊份等休闲食品企业之上,2013年净利润曾增长至3.26亿元。

因2014年的“毒明胶事件”,蜡笔小新业绩开始走向下坡路,当年销售减少了38.4%,盈利刚超千万元。此后业绩连年下滑,净利润处于亏损状态。2016年亏损同比扩大78%,高达6亿元。2017年至2019年分别亏损为2.9亿、1.8亿、1.7亿元。

高负债率也是久久王亟需解决的问题之一。久久王招股书中表示“募资金额的部分资金将用于偿还部分银行贷款和留作一般运营使用资金。”

2017年至2019年,久久王的资产负债率为110%、130%、110%。在银行借贷方面,2017至2019年,久久王短期银行借贷分别达到1.89亿元、2.27亿元、2.25亿元、2.21亿元。

昔日糖果界巨头“徐福记”曾连续13年占据市场首位,但其市场份额仍不高,仅2008年市占率为3.9%。2011年以17亿美元的价格被雀巢集团收购其60%的股份,徐福记也从新加坡退市。

不论是徐福记还是久久王,糖果行业企业都乐意聘请影视明星作为品牌代言人,以扩大营销。2019年,徐福记与欧阳娜娜合作,12月25日徐福记宣布流量明星赵丽颖成为新一代形象代言人。久久王于2000年推出的“酷莎”在当时则是由刘涛代言。

糖果生意的千亿市场

一直处于红火的糖果市场在2014年迎来了“行业寒冬”。国家统计局数据显示,2014年以来我国成品糖产量总体呈波动下降态势,2014年中国成品糖产量为1643万吨,2019年下降至1389万吨。

产量下降的同时,我国人均糖果消费量也在逐渐下降,糖果消费量从2014年的1.41千克下降至2019年的1.28千克。

各大国际知名厂商加强在中国市场的营销力度和品牌推广度,国内企业的生产空间进一步被压缩。业内人士认为,消费升级、过度依赖年节销售、企业创新质量不佳、产品结构过于传统与低端,都是糖果企业逐渐失去消费者的原因。

虽然久久王在主要甜食生产基地福建省的整体甜食市场中排名第二,市占率约为2.7%,但其在整个中国市场中的市占率仅为0.7%。

弗若斯特沙利文报告显示,尽管中国甜食市场增长有限,但也是千亿级别的市场,2024年预计该市场将达到至1091亿元的规模。业内人士认为,2021年,糖果行业将持续低迷,负增长在12%以上。转型突围成为了传统糖果企业发展的突破口。

前瞻产业研究院表示,无糖化、功能化、高端化、细分化将是未来糖果行业的发展趋势。此外,随着糖果企业的不断发展,品牌效应必然也是大趋势。

比如徐福记推出了“创新糖果”新玩法,携手明星代言人赵丽颖,联合小黄人、泡泡玛特等知名IP,春节期间首次推出“坚果+糖果”的跨界礼盒等等。

传统糖果品牌马大姐早已开始拓展了品类,不局限于糖果领域。连续增加果冻、烘培、饼干等休闲品类,于2019年跨界餐饮领域,推出豆腐、豆浆等生鲜豆制品。在品牌营销方面,马大姐推出潮流酷感卫衣、携手中国园林博物馆、牵手酒品牛栏山等,紧跟时代潮流,吸引消费者注意力。

无糖化、细分化或成未来趋势,但久久王的自有品牌“酷莎”在主打细分市场无糖口香糖领域之时,该细分市场已被美国巨头企业玛氏箭牌占据着中国超70%的市场份额,还有韩国乐天、亿滋国际(原卡夫食品)等知名巨头竞争对手。

此次久久王的募资并未说明将用于产品的创新,而是继续加强现有产品产能、更换现有生产线机器、加强营销力度及一般营运资金。

有分析人士表示,随着新零售的兴起,较为保守的经营模式在未来很可能会掣肘发展,甚至在行业面临洗牌之际被淘汰。

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。