新加坡电商TOP10,7个为本土玩家

狮城新加坡的互联网渗透率高达83%,是东南亚最为成熟的电子商务市场。预计到2025年新加坡电子商务市场将达到54亿美元(约74.6亿新加坡元),占到全国零售总额的6.7%。

上月,亚马逊正式进入东南亚市场,首站新加坡;其推出的Prime Now两小时送货服务在新加坡反应热烈,需求强劲。

8月25日,亚洲著名跨国房地产商CapitaLand(凯德集团)与阿里控股电商lazada达成合作,CapitaLand在Lazada上开一个店中店,租用CapitaLand物业的商户可以入驻店中店在线卖货,也可以将线下门店作为网上订单的自提点。

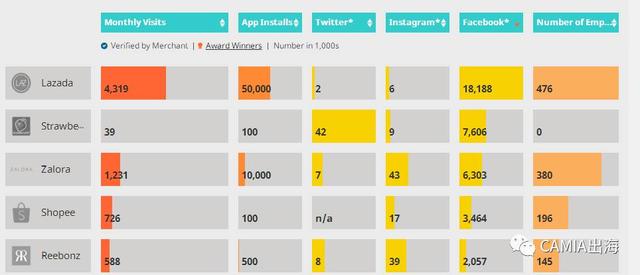

针对这个竞争激烈的市场,东南亚电商聚合比价平台iPrice发布了The Map of E-Commerce Singapore 。用户可根据不同的参数(月访问量、GP下载量、社交媒体粉丝数、员工人数等),对新加坡电商玩家信息进行分类筛选和排序。

通过对新加坡31个电子商务网站4-7月的数据进行比较研究,发现:

1、Qoo10是流量之王

就流量而言,Qoo10是新加坡电商市场绝对的王者,平均月访问量约840万,差不多是阿里旗下lazada新加坡流量的两倍。这可能是因为Qoo10进入新加坡市场比Lazada早。

尽管Qoo10的流量很高,但值得注意的是,lazada新加坡的Facebook粉丝数高达1810万,远远超过其他竞争对手。

(按Facebook粉丝数排序)

从用户数和销售量来看,新加坡是Qoo10的第二大市场,仅次于日本。Qoo10的前身是韩国Gmarket在新加坡的分站,目前Qoo10在香港、印尼、马来、中国大陆皆有运营。

据估计,Qoo10的用户中有75%是女性,平均年龄为27岁。鉴于此,Qoo10有大量健康、美容和时尚类商品,这与电子类产品和小部件广受欢迎的lazada有很大不同。

2、本土电商主导当地市场

(按访问量排序)

新加坡月访问量前10的电商网站中,有7个是本土电商,分别是:Lazada,EZBuy,Zalora,Shopee,Reebonz,Love,Bonito和Forty Two。

根据SimilarWeb的统计,ladaza的平均访问次数为430万。2016年4月,阿里巴巴以10亿美元收购lazada控股权益,今年6月再度投资10美元增持股份至83%,以加强在该区域的竞争能力(鉴于亚马逊入局)。

新加坡代购鼻祖EZBuy,原名65daigou,平均月访问量约220万,排名第3。2016年3月,EZBuy获得了2000万美元B轮融资。用户通过ezbuy购买海外电商网站(例如,淘宝)的商品,平台负责处理商品的购买、发货以及进口等环节的各项事宜。

时尚电商Zalora排名第5,平均月访问量约120万。该电商平台在出售其泰国和越南业务后,将精力集中于印尼和新加坡等高潜力、高增长市场。

总部位于新加坡的电商新秀shopee,其新加坡站平均月访问量约72万,排名第6。尽管与排名前列的玩家差距不小,但shopee的移动端表现非常不错。

3、电子专营类电商预冷

在CAMIA往期报道的文章中,泰国月访问量最大的前10个电商网站,有3个是电子科技专营类电商。

但在新加坡,前10未见电子专营类电商。其中,全品类电商6个,时尚类电商4个。

像Qoo10、Lazada、shopee这样的全品类电商在东南亚多个国家皆有运营,为在线购物者提供便利的一站式购物体验。

有趣的是,从数据可以推断,新加坡购物者在购买衣服时似乎更喜欢去时尚专营类电商网站。入围前10的时尚电商网站皆是本土玩家:Zalora、Reebonz以及本土时尚品牌LOVE,Bonito。

4、本地时尚品牌主导Instagram

(IG上受欢迎的新加坡电商)

新加坡本土时尚品牌Love, Bonito在Instagram的粉丝约12万,位居第一。该品牌是由新加坡早期的博客店BonitoChico发展而来。

其次是本土时尚品牌MDS Collections拥有7万IG粉丝、MGP The Label拥有4.4万IG粉丝。

(参考来源:iPrice、e27)

【微信号:CAMIA出海】

更多信息,尽在CAMIA官网:www.camia.cn

东南亚快讯

印尼O2O电商创企Kioson下月将进行IPO 成为首个在IDX上市的本土初创企业

新加坡音乐平台BandLab宣布收购英国音乐直播服务创企Chew

马来西亚最大的机场零售和免税经营者Eraman与支付宝合作 允许中国游客用人民币支付无需考虑汇率

Ideosource领投印尼在线汽车交易市场RajaMobil 具体资金为披露

新加坡Vulpes风投公司投资缅甸缅甸搜索引擎和发现平台Bindez