一文看懂全球PMMA行业现状

聚丙烯酸甲酯(PMMA)俗称有机玻璃、亚克力等,是由MMA 单体与少量的丙烯酸酯类共聚而成的非结晶性塑料,具有良好的透明性、光学特性、耐候性、耐药品性、耐冲击性和美观性等特性,是被誉为“塑料女王”的高级材料,产品包括模塑料、挤压板及浇铸板。

1927年,德国罗姆哈斯公司首次聚合出了PMMA。

1931年,德国罗姆哈斯公司建厂生产PMMA。

20世纪60年代,德国莱莎英公司和日本三菱丽阳株式会社(MRC)相继成功开发了悬浮聚合和连续本体聚合PMMA生产技术,并于70年代实现了工业化生产。

20世纪70年代末,德国莱莎英公司和美国KSH公司共同投资,与美国聚合物技术公司(PTI)共同开发溶液聚合PMMA生产技术,80年代初在美国建立了工业化生产装置。

20世纪80年代末,全球MMA产量迅速增加,促进了PMMA生产的规模化和连续化。由于本体聚合技术封锁,到20世纪90年代后期,溶液聚合生产技术已经成为国际市场的主流技术。

▲PMMA产业链结构

PMMA以其优越的透明性、光泽性、良好的耐候性、电气绝缘性和机械特性使其应用范围越来越广泛,并且不断地向高端产业链条扩进,如光学纤维、液晶显示器导光板、太阳能光伏电池等。

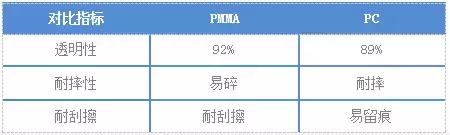

▲PMMA与PC性能对比

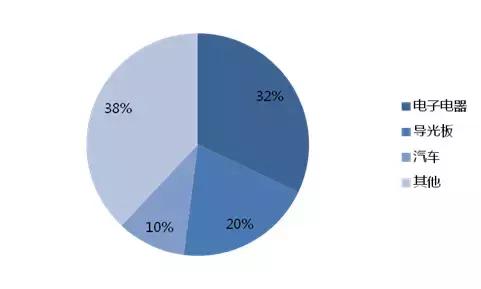

▲PMMA的消费结构

在PMMA 聚合技术中,悬浮聚合和溶液聚合技术成熟,属于传统的生产技术,被绝大多数生产企业采用。

但是,高端PMMA 品种,如用于液晶显示屏导光板等,由于对透光率、热稳定性、产品纯净度要求严格,国外厂商普遍采用连续本体聚合工艺技术。

该技术对设备和工艺的要求苛刻,存在传质、传热和聚合转化率控制等技术难点,因此只有德国、美国和日本几家生产企业掌握此技术。

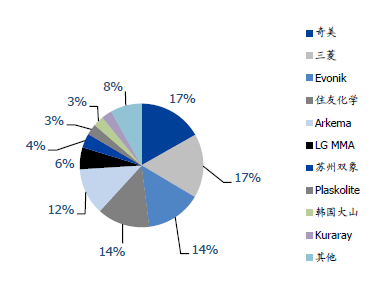

从全球产能分布来看,PMMA 的生产大部分集中于三菱、住友及奇美等海外化工巨头手中,市场合计占有率达到60~70%的水平。

▲全球PMMA 产能按企业占比

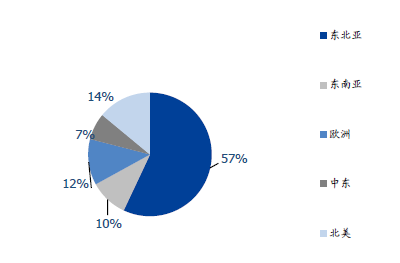

▲PMMA 全球产能地区分布占比

从市场需求来看,目前PMMA 消费主要集中在欧洲、美国和亚洲,其中亚洲地区,尤其是中国已经成为全球最大的PMMA 消费国,2017 年我国初级形态PMMA 消费量接近60万吨。

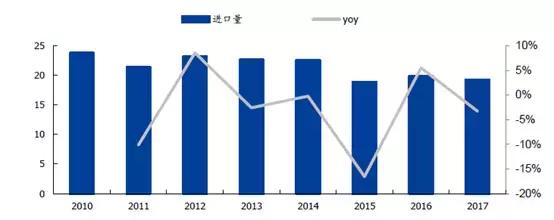

由于国内产能(高端品种)产能不足,我国一直是PMMA 的净进口国,15 年起的反倾销政策使得进口量有小幅下滑,但仍然维持在每年20 万吨左右的水平,进口产品多为光学级PMMA,与其他工程塑料一样,PMMA 呈现低端产能过剩,高端长期依赖进口的局面。

▲PMMA 进口量数据(万吨)

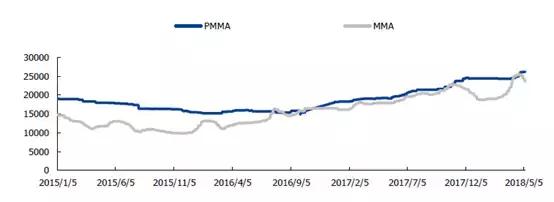

PMMA 主要原材料是甲基丙烯酸甲酯(MMA),占到PMMA 消费量的56%左右。PMMA 历史价格走势与MMA 相关性较大。

受到技术水平、设备、工艺等因素限制,我国一直是MMA 的净进口国,14~15 年由于国内新建产能集中释放,MMA 价格持续走低,15 年12 月商务部公告决定对新加坡、泰国和日本的进口MMA 实行反倾销措施,进口货源征税均达到30%以上的高值。

在此之前我国MMA 进口量可以占到全国总消费量的40%以上,因此反倾销措施的执行抑制了国外货源对国内市场的冲击,使得国内MMA 市场价格持续上涨。

▲2016-2021年中国MMA消费需求预测

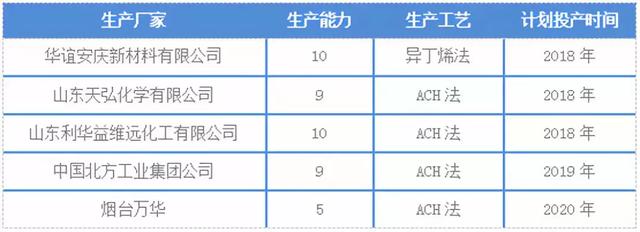

▲2018-2020年中国MMA新建、扩建情况(单位/万吨)

17 年开始MMA 经历了全球性的供应紧缺,海外多个装臵均遭遇不可抗力,欧美亚等地区的MMA 都面临供不应求的局面,价格一路上涨,成本支撑下,PMMA 价格持续走高。

- ▲PMMA 及MMA 历史价格走势(元/吨)

随着国内环保力度的趋严,我们判断未来几年国内MMA 新增产能有限,在需求持续高增长的情况下,MMA 和PMMA 的高景气有望延续。(来源:化工最有料(ID:XM-ZYL))