IMO限硫令降至 高硫燃料油仍有望涅槃重生

摘要

限硫令来临引发需求大降:“2020限硫令”的本质是国际社会对环保越来越重视,其要求也越来越严格,全球硫排放限额从3.5%直降到0.5%,并于2020年1月1日生效。在欧盟、美国等硫排放控制区0.1%硫排放已经执行多年, 关于“2020限硫令”0.5%硫排放限额我国也已经积极响应,各主要区域和地方都紧锣密鼓地配套了相关政策和措施,如“长三角”“珠三角”“环渤海”等。由于低硫原油油源稀缺,新的炼油设施安装需要时间,产能有限,2020年预计全年的产能不足5000万吨,接近1.2亿吨的低硫燃油缺口将主要由MGO替代,这也会变相提高轻柴的需求。

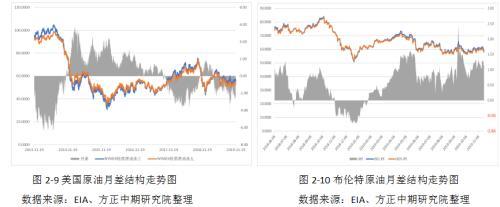

成本端支撑偏弱:燃料油的走势离不开原油,原油方向对于燃油而言非常重要,从目前月差结构来看,原油仍是轻度的back的,但价格已经是低位,这与2015年年底轻度的contango不一致,从美国原油库存来看,目前EIA原油库存与2015年几乎是同一个水平,都处于4.34亿桶左右,至于后市油价如何波动,这里面OPEC需要和美国页岩油继续博弈,在2015年的时候,OPEC市场份额仍在,他们仍有减产这个“杀手锏”。而如今部分市场份额已经被美国占据,而减产已经持续了3年左右,似乎供给方面看不到任何希望能够推升油价,即使9月份沙特袭击给石油市场带来一场雨露,但是好景不长,由于库存季节性累积及沙特产量恢复超预期影响,油价便迅速回落。油价与2015年年底一样暴跌的前提是沙特大幅增产,带动油价近月走弱,使得结构从back转为contango。而原油价格能够上涨的前提是需要足够的地缘政治事件引发供给端改变,从而使得原油上涨带动燃油。而这种供给端的改变,美国页岩油几乎是不可能的,他们的弹性远比中东地区要高,因此如果后期中东地区发生某种大规模的动乱,则迟早会引发供给端的收缩,这种情况目前油价并未计入。

操作策略:高硫燃料油的需求明年会断崖式下跌,但同样高硫燃油的供应也会急剧减少。安装一个脱硫塔费用在300-500万美金左右,若高低硫价差持续扩大至300美金/吨以上,则高硫燃料油性价比会比较高,此外高硫燃油裂解价差也处于历史底部,高硫燃料油生产利润极度压缩,单边策略建议逢低买入高硫2005合约,价位在1600-1700元/吨。企业套保策略建议逢低对燃料油2005合约进行买保,价格在1700元/吨。套利策略建议逢低买入2005燃油,逢高沽空沥青或者原油。公募基金或者投资公司若想要配置能化商品,也建议在1700元/吨价位对燃料油2005合约进行多头配置,未来原油企稳上行时,裂解价差处于历史低位的燃料油将具有较大性价比。

第一部分 现货价格长期走势与2019年燃料油行情总结

一、燃料油现货市场历年走势分析

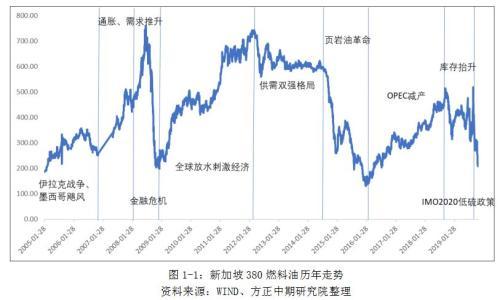

燃料油现货的走势一直与原油现货走势紧密相连,两者相关性在90%以上。自2008年金融危机以来,燃料油现货最高价格接近于750美金/吨,随后美国页岩油革命爆发,原油产量迅速增加,从600万桶/日产能水平一路飙升至960万桶/日,库存水平也不断抬升,导致原油价格从100美金/桶跌至最低30美金/桶,燃料油此时大幅跟跌。由于原油与燃料油此时的绝对价格较低,许多油气公司及油服公司均破产,这导致油价从30美金/桶缓慢回升,叠加2016年OPEC与非OPEC国家达成第一次减产协议,因此布伦特原油价格最高反弹至78美金/桶,此时燃料油现货价格回升至500美金/吨,但好景不长,虽然OPEC持续加大减产力度,但远不及美国页岩油增产速度,OPEC在全球的原油市场份额均被美国页岩油所占据,随着库存大幅抬升,原油及燃料油便再次一落千丈,进入2019年后,虽然原油价格大幅反弹,但由于IMO2020年低硫政策影响,燃料油与原油相关性持续下降,燃料油整体表现为弱势下行趋势。

二、燃料油期货市场2019年走势分析

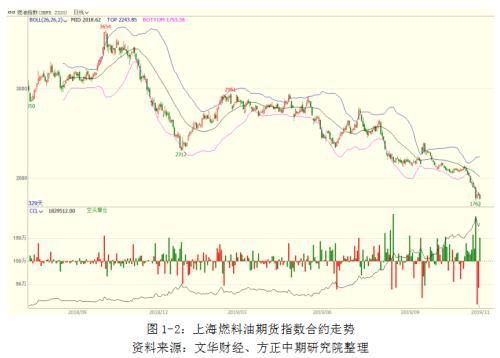

今年上半年以来,燃料油走势与原油、沥青一致。二月份随着国际油价反弹进入短暂牛市便处于平台中不断震荡,原油大涨,燃料油却并未跟随,主要是春节时期航运业低迷以及燃油发电市场疲软引起,进入二季度后,国际原油受伊朗制裁及委内瑞拉制裁等因素影响持续大涨,燃油1909合约最高曾触及至3010元/吨,但仍不如原油强势,而同样作为原油下游的沥青却远强于燃油,两者价差曾最高拉升至800元/吨。五月份后,EIA原油库存反季节性大增,地缘政治事件逐渐消退,原油基本面依然偏弱,燃料油受成本端影响大幅下挫,最低跌至2427元/吨。进入6月份后,美伊事件发酵,国际油价再次反弹,燃料油由于进入发电旺季,新加坡燃油供不应求,引发燃油强势反弹。

进入三季度后,由于沙特油田袭击事件导致原油大涨9%,能化品种都跟随大幅上涨,但此时燃料油2001合约已经深度贴水600元/吨,市场预期由于IMO2020低硫政策即将到来,高硫燃料油需求会断崖式下跌,因此三季度至四季度燃料油整体走势疲软,并未跟随原油反弹,此后进入四季度末,高低硫切换时间来临,燃料油2001合约下跌幅度远超市场预期,裂解价差跌至历史低位,高低硫价差也拉升至290美金/吨。总体来看,燃料油上半年偏强势,下半年极度弱势。

第二部分 生产成本端—国际油价呈N字型走势

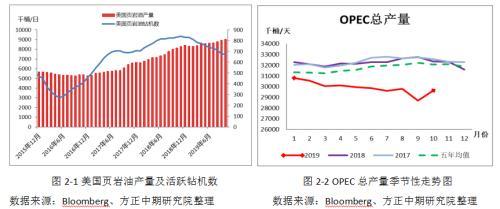

随着美国页岩油产量不断增加,美国与OPEC及俄罗斯在国际原油定价权的博弈越来越激烈。由于美国原油出口量的暴增,导致OPEC国家的市场份额逐步减少。2019年美国原油平均出口量维持在300万桶/日以上,而2018年出口水平仅在200万桶左右,这都得益于美国页岩油管道的建设。由于全球需求疲软,加之年底OPEC与俄罗斯是否会减产存在很大争议,供应充足导致原油库存水平不断抬升,从目前EIA数据来看,季节性累库已经接近于2015年年底的库存水平,短期内油价走低的概率极大,中长期来看,由于IMO2020低硫政策可能变相抬升柴油需求,这也会导致原油中枢值整体上移。此外由于美国活跃石油钻机数持续下降,未来页岩油绝对增量趋于零时,便是原油涅槃重生之时。

一、“三国”博弈抢夺原油市场份额

由于美国页岩油革命的爆发,导致2015年原油大幅下跌至30美金/桶,给予了OPEC重创,财政入不敷出,后在2016年OPEC与俄罗斯第一次提出减产,并将产量维持在3250万桶/日,目前减产已经持续了三年多的时间,但油价仍处于熊市低迷行情中,从目前OPEC产量来看,确实已经远低于过去五年均值水平,整个产量水平约为2965万桶/日,产量虽然不断在下降,但全球供应仍然充足才导致了原油价格难以上行,目前约有300万桶/日的市场份额已经被美国页岩油占据,今年以来布伦特原油与美国原油价差持续缩窄也说明了美国页岩油正加大出口。

年底即将召开新的OPEC及非OPEC联合减产会议,我们预计此次减产协议难以达成,主要是OPEC产量已经处于历史较低水平,如果继续加大减产力度,只会让美国夺取更多的原油市场份额。此外俄罗斯也很难同意继续减产,11月份俄罗斯产量已经增加值1125万桶/日,若要完全履行减产承诺,俄罗斯产量必须降至1117万桶/日。因此若12月份减产协议破灭,则原油可能加速下跌来应对供应增加。

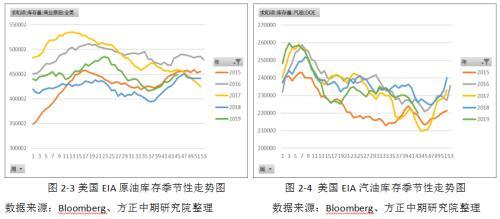

二、EIA原油库存持续进入累库阶段

从EIA最新数据得到的库存数据来看,目前原油库存水平接近于2015年年底,比2018年年底稍高,毫无疑问每年的一季度都是原油累库阶段,如果在四季度末原油库存得不到有效的消化,那么四季度可能会通过大跌来提前反应一季度库存的上升,而四季度末博弈的关键点在于OPEC与俄罗斯是否会持续减产以及加大减产力度,美国页岩油产量增速放缓以及成品油库存的去化。至于OPEC减产协议,我们倾向于难以达成,美国页岩油产量不再增加甚至下降可能需要等待明年钻机及库存井变动信号出现。而成品油去化,我们认为汽柴油可能会大幅下降,这对原油而言则是有力支撑,主要原因是IMO2020低硫政策导致,明年低硫燃油供应可能仅在5000万吨左右,而全球船用燃油需求则在3.2亿吨左右,除了安装脱硫塔的船只以外,大部分船东可能改用柴油或者LNG,因此柴油库存去化速度可能远超预期,这样会变相带动原油价格中枢值。

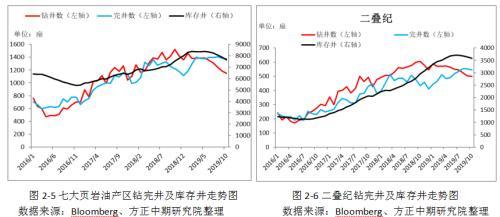

三、美国石油活跃钻机数持续减少,页岩油绝对增量趋于零还需时间

美国原油总产量已经达到1280万桶/日,明年预计超越1300万桶/日是板上钉钉的事件,但今年以来美国活跃石油钻机数持续减少,产量为何却逆势增加呢?主要是因为美国石油公司正加大库存井开采力度,截止至2018年年底时,美国七大页岩油产区共有8000座库存井,由于油气开采公司为了增加股东回报率以及现金流,并未加大钻井力度,因此利用库存井去增产。截止今年11月份,库存井已经下降至7642口。去年减少约400座库存井,平均每月减少约33座。如果按照这个节奏来进行对库存井完井增产,则不再增加新钻机的前提下,库存井还需要19年才能消耗完毕,当然如果排除干井或者效益低下的少油井仍需要将近15年才能消耗完全部的库存井。

为了保证美国页岩油产量持续增长,第一步主要是需要增加完井数,而完井数的多少取决于钻井数、活跃钻机数以及库存井数。通过完井数来增加油气产量要高于页岩油产区老井衰减产量,这样页岩油总产量就会持续增长。活跃石油钻机数的减少并不会对油气产量有太多影响,因为钻机效率的提升可能会导

从整个页岩油产区老井产量衰减情况来看,二叠纪首当其冲递减最为严重,毋庸置疑二叠纪作为美国最大的页岩油产区,需要更多的完井和钻井才能满足其增产,而一旦二叠纪停止增产,则意味着整个美国页岩油产量就要开始停止增长。目前二叠纪完井数量在持续增加,稳定在546口左右,单钻机效率也稳定在793桶/日。老井衰减率维持在27万桶/日,二叠纪页岩油总产量约为472.7万桶/日。也就是说新完井所带来的增量只要大于27万桶/日就能使得二叠纪持续增产。新钻井的增量由于完井的推动假设不变,则钻机的需要持续减少至350口左右,经过测算至少需要7-9个月时间才能达到。当然这里面需要很多变量不发生变化,如果钻机数突然增加,则二叠纪产量会继续稳步提升。

四季度末油价博弈的关键点仍在于OPEC与俄罗斯是否坚持减产,若超出市场预期加大减产力度,则叠加低硫政策利好会推升油价大幅上行,当然也会导致OPEC市场份额再次减少,目前减产可能去除凝析油,俄罗斯凝析油产量约为70万桶/日,沙特凝析油产量差不多在20万桶/日,凝析油一般都是API大于50的超轻质油,能够直接作为燃油使用,如果直接排出凝析油进行减产,实际上是变相与美国轻质油进行争夺全球市场份额,轻质原油供应压力后期会非常大,50万桶/日的额外减产实际上没有改变太多供大于求的局面,除非囊括凝析油进行减产,这种变相增加减产额度实际上起不到任何作用。四季度库存如果不得到很好的消化则会对明年一季度造成很大压力,加之页岩油持续增产,四季度末油价大跌的可能性较高,当然由于低硫政策推升柴油需求也会对原油有较大支撑,后期油价我们认为会先抑后扬。

第三部分 燃料油供应及进出口情况分析

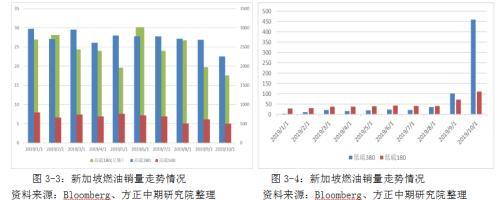

一、 新加坡燃料油套利货供应前高后低

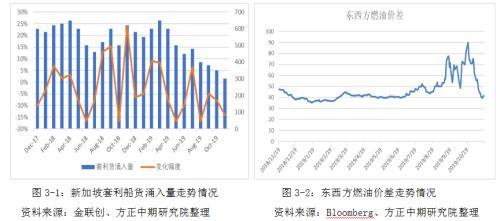

2019全年进入新加坡的套利货走势呈现前高后低走势,年初涌入量加多,而年中涌入量急剧减少,具体来看,3月份套利货进入量最大,达650万吨左右,而今年6月份偏低,仅为200-250万吨左右,低于通常的每月400万吨。上半年整体供给量约为3150万吨左右,因FOB鹿特丹市场的升水较高,东西方燃油价差持续位于低位,套利窗口依旧关闭。进入三季度及四季度后,燃料油套利货大幅下降,东西方价差从最高90美金下降至40美金左右。商家为规避风险都不愿意增加额外的高硫油储备,高硫油市场供应依旧紧缺。虽然不少船东已经开始使用低硫燃料油,但切换的力度相对有限,高硫燃料油的需求依旧稳定,且轮船脱硫设备安装工作的推迟,短期内也为高硫燃料油市场提供支撑。临近年底,IMO2020 限硫规范即将实施,市场加快了高低硫燃料油切换的进程,高硫燃料油市场需求的不确定性明显增加。

二、 新加坡燃料油销量及库存双降

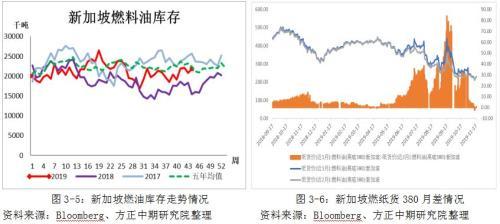

今年以来新加坡燃料油库仍呈现先扬后抑走势,整体运行区间在2210-2380万桶,新加坡国际企业发展局(IES)公布的最新数据显示,截止2019年11月21日当周,新加坡燃料油库存数量小幅上涨至2083万桶,较11月初增加47万桶或2.31%。目前库存水平也处于过去五年均值附近。

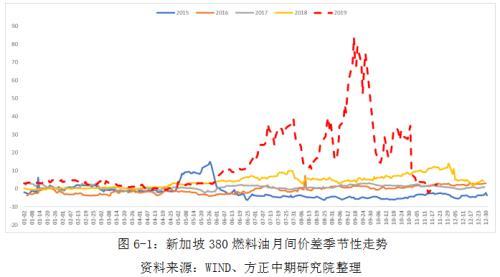

今年二季度新加坡纸货380月间价差一度创历史新高,夏季燃油旺盛需求叠加低库存影响,燃料油呈大幅上涨,但此时远月2001合约已经深度贴水,显示投资者对于未来高硫燃油需求的担忧。随着进入三季度后,纸货380月差也持续缩窄走软,临近四季度末,月差大幅下降至负数,燃料油现货需求较为低迷。从新加坡燃油销售情况来看,今年高硫燃油在10月份之前销售都较为平稳,但进入10月份之后,高硫燃油销售量开始大幅减少,反之低硫燃油的销售情况持续走好,尤其是低硫380CST燃料油,在9月份也仅销售100万吨,但10月份销售量却为460万吨,临近高低硫切换时间点,大量商家船东开始囤积低硫燃料油,目前海上浮仓低硫燃油库存也较多,高低硫价差过大,预计到明年1月份,高硫燃油价格会有所修复,因此也不能过分看低高硫燃油。

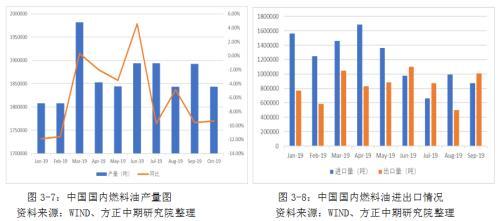

三、国内燃料油产量同比下降,进口量也大幅下降

2019年1-9月中国原油加工量47630.8万吨,燃料油产量1720.8万吨,同比减少3.39%。燃料油产出率平均值3.61%,同比下降0.38%。国内新增炼油产能增加导致原油加工量提升,不过随着炼厂二次装置配套相继完善,以及国家对于节能减排政策的进一步加强,燃料油产出率继续走低,产量随之下降。进口方面,2015-2016年,中国政府逐步放宽原油进口权,地方炼厂以进口原油取代进口燃料油,另外航运市场需求低迷,中国燃料油进口量降至低位。2017-2018年,在地炼进口需求回暖以及保税船燃进口量增长迅速支撑下,中国燃料油进口量扭转连续两年下降局面。

2019年1-9月中国燃料油进口量1082.27万吨,同比减少13%。其中,保税油进口量减少22.69%至916.93万吨,而一般贸易进口量则由53.99万吨增至165.02万吨。地炼原料采购或有所减少,不过随着2020年全球限硫生效期临近,高低硫燃料油使用过渡,国内低硫燃料油生产潜能巨大,燃料油产量以及进口量都需要考虑政策落实情况。预计2020年燃料油产量及进口量此消彼长下,总和在3600万吨左右。

四、限硫令对燃料油影响极大

“2020限硫令”的本质是国际社会对环保越来越重视,其要求也越来越严格,全球硫排放限额从3.5%直降到0.5%,并于2020年1月1日生效。在欧盟、美国等硫排放控制区0.1%硫排放已经执行多年, 关于“2020限硫令”0.5%硫排放限额我国也已经积极响应,各主要区域和地方都紧锣密鼓地配套了相关政策和措施,如“长三角”“珠三角”“环渤海”等。由于低硫原油油源稀缺,新的炼油设施安装需要时间,产能有限,2020年预计全年的产能不足5000万吨,接近1.2亿吨的低硫燃油缺口将主要由MGO替代,这也会变相提高轻柴的需求,从而使得原油价格得到提升。

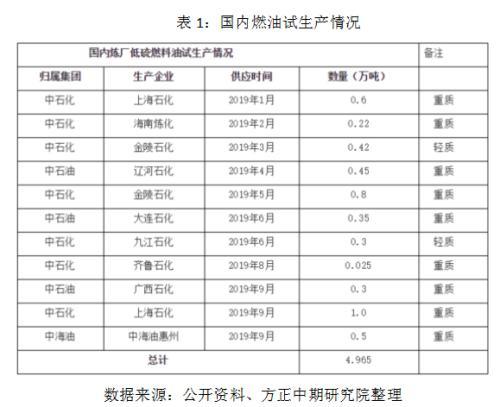

目前,国内8家炼厂试生产低硫重质燃料油,产量总计近5万吨。中船燃通过混兑出4000吨左右的低硫保税燃料油。第四季度,中石化及中石油等有生产布局企业将陆续释放低硫燃料油产能,为2020年做好生产准备。中石化方面,共有10家炼厂布局低硫燃油,分别是天津炼化、齐鲁石化、青岛石化、上海石化、金陵石化、镇海炼化、茂名石化、湛江东兴、海南炼化、中科炼化,预计2020年总产能达到1000万吨。中石油方面,共有7家炼厂布局低硫燃油,分别是辽阳石化、辽河石化、大连石化、大连西太、锦西石化、锦州石化、广西石化等。

中国企业炼油能力居世界前列,年过剩产能近1.5亿吨,却不生产船用燃料油。中国船用燃料油市场规模与整体经济发展水平极不匹配,万吨进出口货物对应的船舶加油量仅为新加坡的1/33。2018年,中国保税船用燃料油市场在1300万吨的水平,预计2020年市场规模或达2000万吨,但国内低硫供应仍面临较大缺口,需要大量从海外进口。

美国能源信息署EIA等机构统计,目前全球船用油年消费量约2.8亿吨;到2020年,全球航运业年消耗燃料将达3.2亿吨。2018全年新加坡港的船舶燃油供应量为4980万吨,雄踞全球第一,我国舟山港也首次进入全球前十大供油港口。硫分0.5%以下低硫重油供应,2020年大概不超过5000万吨,全球预计约1.7亿吨高硫燃料油被MGO和低硫燃料油替代。但仍约有1.3亿吨高硫燃油可以使用脱硫塔。这也使得MGO的需求急剧增长,未来可能也会导致原油价格中枢值大幅抬升。

实际上全球范围内低硫原油资源较为紧缺,中东地区主要是以高硫原油为主,我国大庆油田也以高硫为主。原油炼化后,大约有30%左右的渣油残留,而这些渣油含硫量一般都在5%以上,是原油炼化的副产品,对于生产企业而言,这些残留渣油只能通过卖掉来产生效益,但由于低硫政策的实施,他们需要通过进一步提炼才能使得含硫量低于0.5%,这样就会加大生产成本,企业效益降低。变相导致低硫燃油价格大幅度抬升。

低硫燃油的普及会加大船东运费成本,许多中小船用公司可能会被淘汰。低硫燃油供应不足市场预期很强,所以轻质柴油或者LNG就会被当做替代品进行使用,成本又会提高一个台阶。从今年的新造船价格来看,中国2019年1月份开始,新造船价格指数就处于不断下跌趋势中,仅有干散货价格指数在9月份企稳,其他类型的船只造价仍在下跌。一方面是由于贸易摩擦导致船只需求减少,另一方面是航运成本预期增加,航运市场玩家开始逐步退出。

第四部分 航运市场消费需求情况

一、波罗的海干散货指数强于往年

BDI指数反映的是全球干散货航运需求的晴雨表,去年年底BDI指数随着油价暴跌也跟随下行,在2019年2月11日最低跌至595点,然而经过短暂的盘整后,BDI指数便持续上涨,直到8月份 BDI指数仍处于疯狂上涨阶段,最低点至7月1日涨幅高达1.3倍。BDI指数大涨与铁矿石价格大涨密不可分,上半年铁矿石供给偏紧,发生多起事故,巴西淡水河谷公司溃坝事故、澳洲飓风及巴西大雨均造成铁矿石产量及出口下降、此外库存大幅下降、钢厂补库存、现货价格坚挺、生铁产量大幅增加以及基建发力预期、人民币贬值等因素也造成铁矿石大涨。而从BDI指数季节性走势来看,往往三四季度都属于淡季,下半年BDI也如同往年一样持续回落,但仍高于近五年走势。下半年铁矿石大跌以及全球经济持续回落也影响了干散货运价走软。

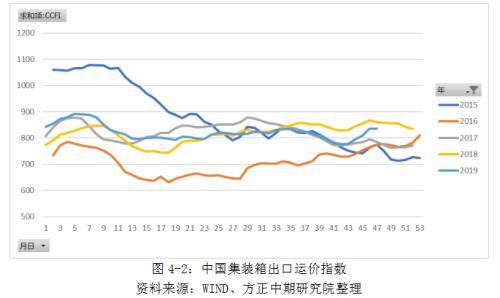

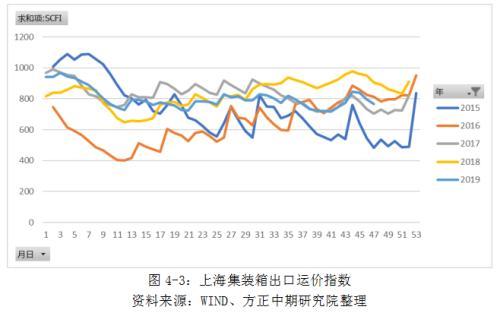

二、中国集装箱运价出口指数窄幅波动

2008年后,集运市场需求增长的驱动力明显减弱(增幅缩窄至0~5%区间内),供给侧结构性改革对市场的提振发挥了主导作用(供给增长从10%降至5%以下)。此阶段,供给侧结构性改革主要体现在:撤销新船订单、推迟新船交付;以经济航速航行;船舶大型化、节能化;组成更为强大的航运联盟和并购重组等。但改革空间越来越窄,提振作用越来越弱,从2012年的明显拉升到2014年的宽幅震荡,再到2016年的连续探底。

中国集装箱出口运价指数和上海集装箱出口运价指数在今年上半年窄幅波动,并没有出现大幅上涨或者下跌的趋势。仅有春节期间SCFI与CCFI下跌,而后两运价指数维持震荡走势,与历年同期相比,运价指数也处于平均水平,下半年之后,SCFI与CCFI指数小幅走强,仅比2018年弱,但仍强于过去五年均值水平。整体来看今年集装箱出口贸易青黄不接,并没有太大亮点。

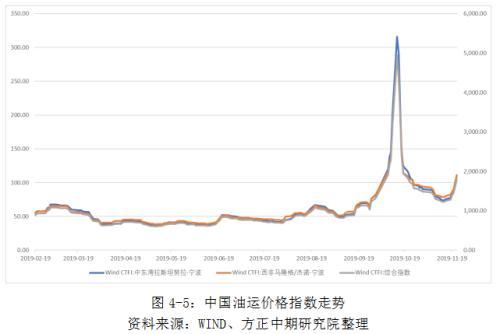

三、油运指数一度创历史新高

BDTI指数能够衡量原油贸易情况,与BDI指数类似。今年以来,油运指数一路走低,跟以往几年相比,BDTI指数稍偏低,主要是全球原油供给宽松,虽然以沙特为首的OPEC国家都在减产,但美国页岩油依然在增产,因此油运价格处于窄幅波动中。进入三季度后,油运指数大幅拉升,中国最大航运公司受到美国制裁,导致BDTI指数创历史新高,最终引发国内INE原油价格远高于外盘原油价格。然而进入10月底后,油运指数又再次大幅回落,但仍高于过去五年均值水平。从此次事件来看,中国原油对外依存度达70%以上,未来需求加大国内油气田的勘探开发力度,否则今后可能仍存在原油短缺等风险。

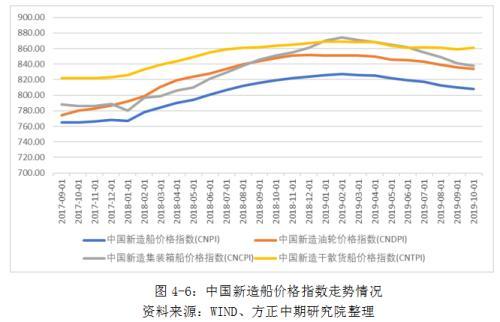

四、中国新造船价格指数持续第八个月下跌

2019年1-10月份,我国造船完工量小幅增长,新承接船舶订单量和手持船舶订单同比下降。1~10月份,全国造船完工3163万载重吨,同比增长4.6%。承接新船订单2119万载重吨,同比下降25.6%。10月底,手持船舶订单7887万载重吨,同比下降7.7%,比2018年底下降11.7%。

1~10月份,全国完工出口船2973万载重吨,同比增长7.3%;承接出口船订单1971万载重吨,同比下降22.1%;10月末手持出口船订单7224万载重吨,同比下降4.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的94%、93%和91.6%。细分来看,仅有新造干散货船价格指数10月底开始走强,其他新造船需求仍低迷,整体来看,也源于IMO2020低硫政策导致未来船用市场迎来新的供给侧改革。

第五部分 供需平衡表预测及解读

2019年1-9月份,原油累计加工量48038万吨,同比增长6.2%。2019年1-9月中国燃料油表观消费总量为2041.94万吨,同比小跌2.2%。中国燃料油表观消费量下降,主要是因为年底保税燃料油出口量大涨。距离IMO2020限硫令实施越来越近,高低硫船燃切换步骤加快,玩家对于高硫船燃惜售情绪逐渐松动,加之三季度航运市场继续回暖,且地缘因素导致运费飙升下,整体需求有所提升,提振保税油销量增加,刺激年底燃料油出口总量激增。

展望明年,由于IMO2020年低硫政策,全球高硫燃油需求将会断崖式下跌,但由于脱硫塔和不合规使用的存在,高硫燃油仍存在一定需求,预计需求量将从57万吨/日下降至16万吨/日,而作为补充高硫燃油的轻质柴油和低硫燃油消费量将会大幅提升。低硫燃油明年供需两旺格局,高硫燃油明年处于供需双弱格局,建议多头可以配置低硫燃油,高硫燃油以空头配置为主,前提是两者价差扩大至250美金/吨以上。

第六部分 燃料油套利机会展望

一、跨期套利策略

通常对于国内跨期套利,主要是根据新加坡燃油月间价差进行操作,由于燃料油目前处于需求淡季,1月合约走强的概率较小,且临近2020年低硫政策切换时间点,预计2001合约会持续走弱,而远月2005合约由于绝对价格较低,且高低硫价差在300美金/吨左右,因此高硫2005合约明年大概率会走修复行情,脱硫塔的造价在400万美金,假设VLCC每天使用100吨的燃料油,当高低硫价差持续高于300美金/吨时,则大概能在100天左右回收全部成本,因此我们建议12月底可以做正套,多2005,空2009跨期套利。

二、跨品种套利策略

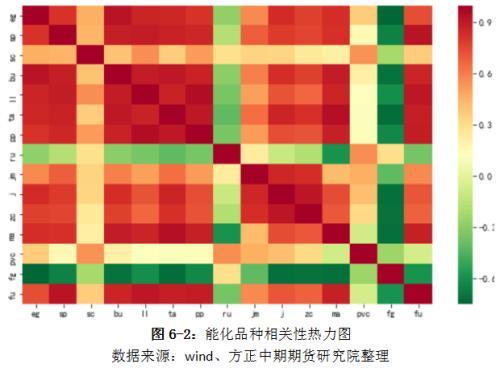

燃料油的走势与国际油价走势非常一致,相关性达到92%,此外燃料油还会受到下游航运贸易活动影响,但整体趋势仍取决于国际油价,但今年下半年以来,燃料油与原油走势相关性大幅走弱,主要是低硫政策引起燃油需求下降,从而原油上涨时,燃油震荡,而当原油下跌时,燃料油大跌。

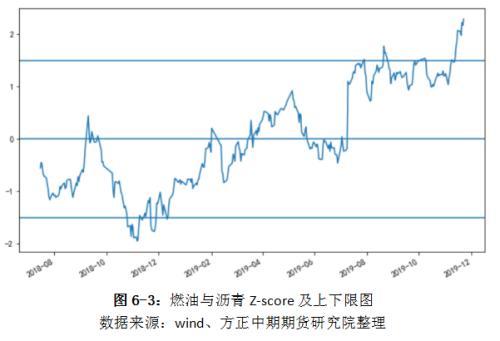

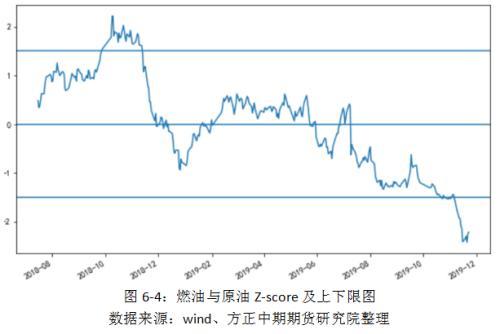

由于品种组合之间的价差不一定平稳,因此我们通过协整关系来构造期货品种的组合,使得价差为平稳序列。根据获得的回归系数,构造回归方程 y=const+coef*x 也就得到y-coef*x这个价差平稳序列,通过画出这个平稳序列可以看出,大部分组合虽然价差上下波动,但都会回归中间的均值。接着我们构造z-score函数,计算时间序列偏离了其均值多少倍的标准差。此序列基本在-1到1之间波动,当两这个序列的 z-score序列突破1或者?1时,说明两个期货的价差脱离了统计概念中的合理区间,如果它们的协整关系能够保持,那么它们的价差应该收敛。

当 z-score 突破上方红线时,说明y-coef*x高估,推测此差值应在未来降低到合理的波动区间,因此可以卖空1份的y标的,买入coef份的x标的,等待y-coef*x回归到0附近时平仓获利;反之,当 z-score 突破下方绿线时,说明y-coef*x低估,推测此差值应在未来上升加到合理的波动区间,因此可以买入1份的y标的,卖空coef份的x标的,等待y-coef*x回归到0附近时平仓获利。

1.沥青与燃料油套利

燃油与沥青价差上下限为正负1.5,能够产生的统计套利机会较少,只有在原油价格绝对高估和绝对低估的时候才会产生交易机会,分别是去年10月、今年1月以及今年5月。沥青与燃油的头寸比例为1:1,两者主力合约并非是同月,比如现在是沥青1912,燃油是1909。今年5月份两者价差最高达到800元/吨,进入三季度后,沥青与燃油价差持续扩张,并创历史新高。沥青基本面整体来看要远比燃油好的多,一方面是沥青原料马瑞原油都来自委内瑞拉,而该国原油出口和产量均呈现不断下降趋势,此外近期地方政府专项债券的政策也引发市场对于未来基建投资回升的预期,因此从供需来看,沥青都远比燃油要强,燃料油由于低硫政策导致明年需求断崖式下跌,但明年05合约存在较大修复动能,因此建议可以逢低买入燃油2005,并逢高做空沥青2006进行套利。

2.燃料油与原油

燃油2005绝对价格较低,造成与原油的裂解价差处于历史低位,当燃油利润极度压缩时,未来燃料油的供应也会大幅收缩,虽然明年高硫燃油的需求会大幅下降,但由于高低硫价差过高会导致脱硫塔的吸引力增强,因此高硫燃油在供需双弱的情况下持续下跌可能性不大,预计明年2005合约存在一定的修复动力,建议12月底买入燃料油2005合约,并择机逢高沽空原油远月合约进行套利。

第七部分 技术分析与展望

一、技术分析与季节性走势分析

1.技术分析

从MACD指标来看,目前燃油2005处于死叉状态,短期空头趋势良好,也位于布林通道中轴以下,布林通道中轴2016为近期压力位,布林通道开口整体呈现向下趋势,因此中期仍有空头趋势,燃料油整体已经跌破封闭三角形,预计12月底之前燃料油2005仍处于弱势震荡格局中。

2.价格季节性分析

燃料油季节性走势与原油较为一致,旺季通常为夏冬季,而春秋季往往为淡季,但实际上我们发现旺季的时候原油及燃油却大幅下跌,而淡季的时候却大幅上涨。因此利用季节性效应来预测燃油走势往往不是很准确,这与人们的预期差有关,此外也与库存季节性累积有关。

从燃料油历史波动率来看,5日波动率呈现一个冲高回落的迹象,而代表中期走势的30日波动率仍处于上行趋势。因此燃料油短期内来看,下行走势并未改变,仍以空头思路为主。从燃油交易持仓情况来看,目前持仓量创历史新高,成交量小幅下降, 成交量下降主要是源于临近1月份交割,空头主动减仓导致,而天量的持仓叠加燃料油价格底部预示着燃料油远期不宜过份看低。

二、2020年操作建议

目前OPEC+产量已经是低于过去五年均值水平,然而OPEC+的原油市场份额被美国页岩油慢慢夺取,额外增加的50万桶/日减产并不包括凝析油,因此原油上行空间有限。燃料油方面,由于高硫燃油裂解价差处于历史低位,未来高硫燃油供应量也会急剧压缩,但安装脱硫塔的船只仍可以继续使用高硫燃油,只要高低硫价差在250美金/吨以上,脱硫塔的成本就能在100天左右回收,因此高硫燃油的性价比突出,明年2005合约修复动力较强。

低硫燃油的普及会加大船东运费成本,许多中小船用公司可能会被淘汰。低硫燃油供应不足市场预期很强,所以轻质柴油或者LNG就会被当做替代品进行使用,而柴油价格的抬升会变相使得低位的高硫燃油更有吸引力,因此我们建议12月底至明年1月初逢低买入2005合约,价位为1600-1800元/吨。

本文源自方正中期期货

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

评论