新加坡经济暴跌!30多岁的我,开始思考老了该怎么办

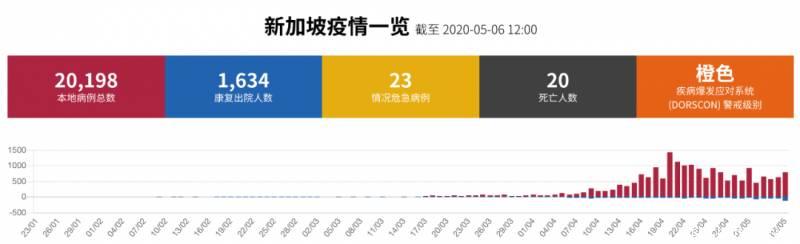

昨天(5月7日),新加坡新增741起2019冠状病毒确诊病例,7例社区感染病例。确诊患者中有2名医护人员,而前天也有4名医护人员和义工确诊。

新加坡累计总病例,已达2万零939起,死亡20起。而专家预测说,本月底,累计病例将破4万!(参见:日增又飙升,社区2位数!专家预计:新加坡月底将达4万!)

来源:8视界

疫情的阴霾下下,2020年的上半年是灰色的,总让人有一种呼吸都不顺畅的感觉。失业、患病、死亡……潜伏在全世界每一个角落,伺机冲出来咬人一口。

新加坡总理李显龙,在5月1日劳动节讲话上直接承认: 全球GDP今年将萎缩,而这将是1930年代大萧条以来最严重的衰退,新加坡经济结构恐将出现长久的重大变化。

新加坡第一季国内生产总值(GDP)季度年率下降10.6%,创出了10年来的最大降幅。新加坡政府预计,今年全年GDP会出现1到4%的大幅萎缩。

退休保险还能保裁员? 阴郁的日子里,遇到好事,就觉得这好事特别特别的好。

这几天,辣妈朋友圈里突现一位“幸运儿”,神奇的经历让大家乐了一回: 这位朋友在一家跨国物流公司的新加坡分公司做小主管。公司资金链紧缩,她的整个部门都直接被调整掉了,没有任何一丝余地。

她正沮丧著,突然想起来前段时间送给自己的生日礼物——一份退休保险(养老保险),好像可以保裁员。打电话给保险经纪,竟然真的能赔一笔金额不小的钱!

再加上从公司拿到的补助工资、政府的同舟共济救济金,足够她还房贷、车贷,支撑到找到新工作了。宅家这段时间,有钱拿,还不用工作,纯带娃,不要太开心~~ 事后,她还得意的告诉辣妈,她投这个退休保险,是新加坡唯一能获一次性金额的保裁员保险。好吧,还有保裁员的退休保险这种神操作,辣妈也是第一次听说。

本地人和新移民的退休计划大不同

这位“幸运的朋友”今年35岁,土生土长的新加坡女生,刚刚跟中年Say Hi ,就开始计划晚年,还真是未雨绸缪~ 仔细一想,还真神奇,辣妈一共认识三个开始做退休计划的人,都是新加坡人本地人。这位“幸运的朋友”则说,这一点都不奇怪,她身边的30多岁的新加坡人,都开始做退休计划了。

每月固定存养老钱,投资一个将来准备养老的屋子,买一份商业退休保险……总之都有各自的打算。

“退休之后总不能,靠着在食阁、面包店做工维持生活吧?那样的话,更不要痴心妄想还维持现在的生活水平了!”

新加坡有许多退休金微薄的安娣、安哥,“手停”就意味着“口停” 辣妈想到自己刚来新加坡的时候,看到新加坡有许多老年人做工很奇怪(毕竟国内的退休是真退休,不是热衷出国旅行,就是在家带孙儿),就去问一个收盘子的安娣,结果安娣眼睛一瞪:不做工你养我啊! 年老退休后,主动找份工作打发时间是一回事,被迫打工糊口又是另外一回事。想一想,如果自己以后也这样的话,还真有点接受不能。。。

新加坡养老,最低需要多少钱?

但是辣妈心中还有一个疑惑,新加坡的养老制度亚洲第一世界第七,CPF的退休金年年有涨,还是不够花吗?还要国民额外做退休计划?

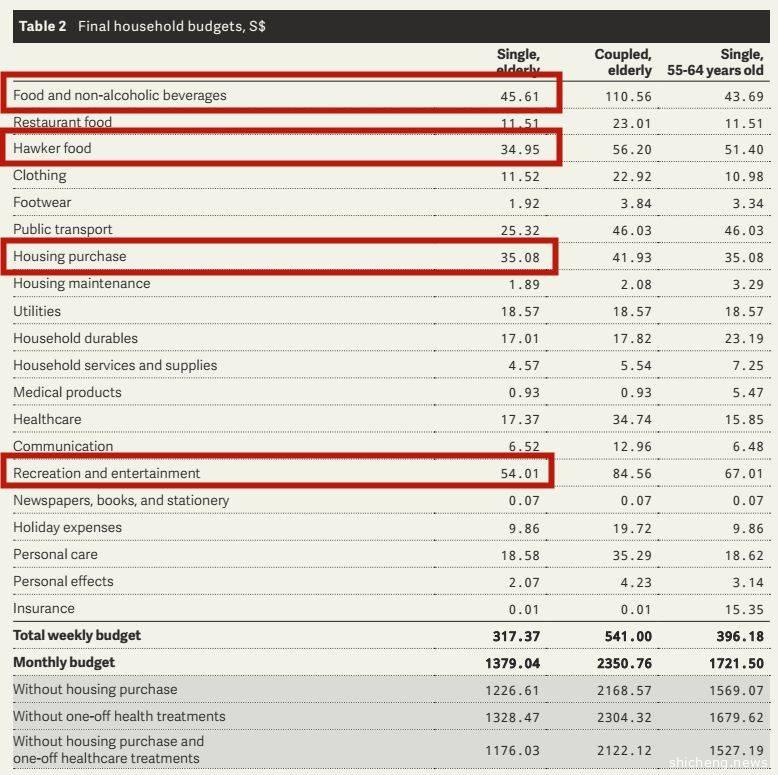

李光耀公共政策学院(LKYSPP)去年发布了一份报告:在新加坡养老,每月最基本的生活开销,需要1379新元。

65岁以上单身年长者:每月1379新

65岁以上年长夫妇:每月2351新

55-64岁的单身年长者:每月1721新

图源:LKYSPP

一个独居老人一周吃喝(包括上饭店、不含酒)花费45.61新,水电费花费18新,住房消费35.08新,一周娱乐花费54.01新,假期花费9.86新……总之,每月1300多新,吃喝玩乐、衣食住行全包啦!

图源:LKYSPP

报告挺乐观,但是觉得1379新够花的人,真心不多。

“衣物的花费一周十几块,一个月几十块的话,这是得多久才能买一件觉得还不错的衣服啊!”

“一个月40新左右预算,恐怕假期也只能去个新山或者巴淡、民丹吧?连一年去一趟泰国,都不够!”

…… 最为关键的是,这份报告建立在每位年长者都拥有健康身体的情况下——拥有健壮身体、一年到头不生病,别说年长者了,年轻人也不多吧!

要知道医疗费用才是年长者最大的一笔开销!而这笔大开销,却没有算进去。

如果想要在全球生活成本最贵的新加坡,维持基本生活,到底需要多少钱呢? 许多金融机构给出来的最低生活保障金额是2000新左右。(前提是,有基本医疗保险,房贷都还完,不开车,不常常旅行。)

新加坡养老金能领多少?

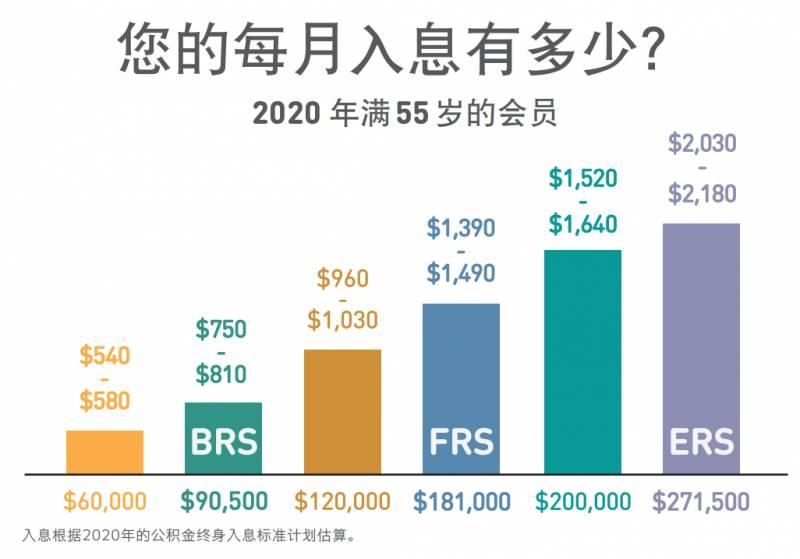

那么在新加坡我们每月能领到多少退休金呢?有没有2000新? 按照CPF的现有退休计划,当公积金会员到达55岁的时候,公积金就会自动成立一个退休户头RA。从现有的普通户头OA和特别户头中SA抽调资金进入退休户头。

至于每个月领取多少钱?这要看你年轻的时候,如何存了多少进去了。2020年满55岁的CPF会员,在退休之后,能领的退休金(入息)从540-2180新不等。

来源:CPF官网

那一般新加坡居民,能领多少?

现实真的很打击人。2018年的数据显示:12月领取退休入息的公积金会员中,74%的人每月领取都不足500新币!!! 2000新够维持基本生活以及少少娱乐,500新够吃就不错了!

现在光鲜亮丽,年老依旧打工,可不是我们想要的退休计划啊!

我们在新加坡如何好好养老?

现实如此残酷,我们该怎么办?

总不能真的一直工作到老吧?我们还想着退休以后可以好好享受生活,环游世界呢! 想要什么样的退休生活,就要做什么样的退休计划。

辣妈认识两位一起做义工的安娣,退休之前都在新加坡航空做办公室职员,月收入差不多。

然而她们的退休生活天差地别:一位安娣自己开车来做义工,衣着光鲜亮丽,一年出去旅行两次,全世界走了大半。另一位安娣衣着朴素,她自己说,每月开销只在1800新左右。

安娣们的生活质量的差别如此之大,原因就是:开车的安娣年轻时做了更细致的退休计划,买了商业退休金作为补充。

退休之后漫长生活的质量,由自己决定。从现在起,我们就需要为未来的退休生活做规划: 存足够多的钱,消减开支、增加收益,趁著年轻,做一些高风险高收益的投资,子女足够孝顺,购买稳健的退休保险……都是退休规划的好方法。

如何做退休计划,才能投入少收益大?

然而,子女将来再孝顺,我们也不想成为拖累他们的人。节约开支和存钱、购买退休保险,成为最佳退休计划选择。 那么,如何规划才能投入最少,收益最大?

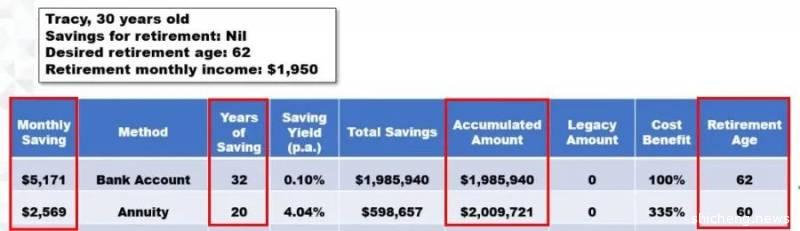

就拿30岁的同事Tracy来举例吧,她计划:62岁退休,每月在CPF之外,再拿到1950新的退休金。

两处相加,每月有3000多新,基本可以维持自己想要的生活了。这1950新,最方便、稳妥的方法,是靠存银行或者投资商业退休保险获得。

靠存银行的话,那么就得30岁的时候开始每月存5171新,稳定利率大约0.1%。32年之后,辛辛苦苦存了198万多新,终于可以享受退休生活了!

如果是买一份商业退休保险,同样是30岁开始存年金,每月只需要存入2569新,稳定年率在4.04%,只需缴纳20年,60岁的时候就能提前退休了~~

每月需要付出的钱相差一半,还能提前退休。两相比较,一目了然,越来越多的新移民,也开始认真做退休计划,想要给自己买一份商业退休保险。

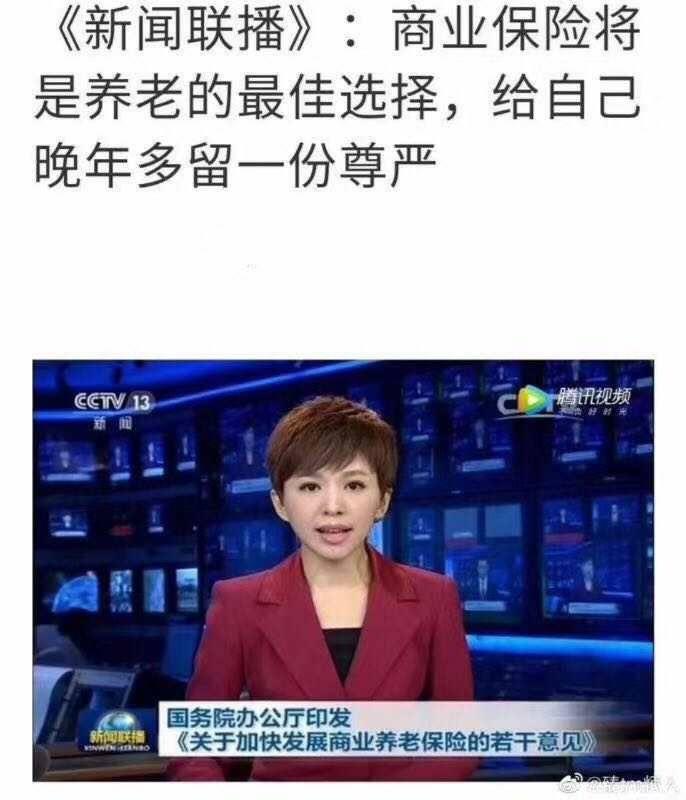

商业保险养老,是大势所趋 实际上,在前几年还在视保险销售为洪水猛兽的中国,商业保险也给越来越多的人带来了保障。

上个月,央视新闻联播又大力推了一次商业养老保险(退休保险),国务院办公厅专门印发了《关于加快发展商业养老保险的若干意见》。

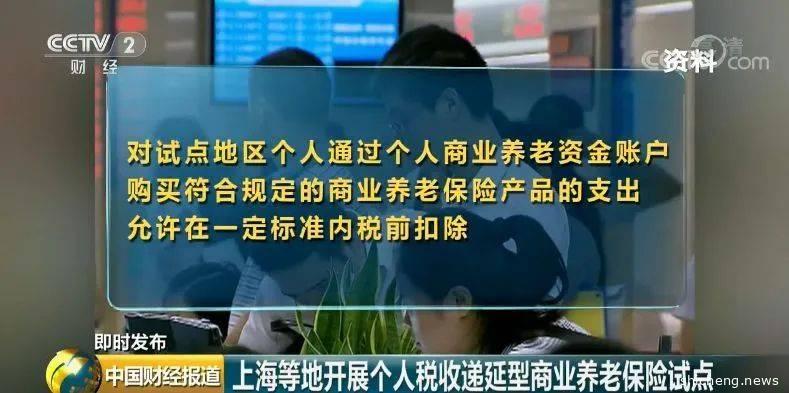

上海等地区已经开始试点买商业养老保险抵个税。

保监会也在央视劝告大家: •没有重疾保障的父母,是在透支孩子的明天!

•没有意外保障的父母,是拿孩子幸福做赌注!

•没有养老保险的父母,是在増加孩子的负担! 做一份完美的退休规划,不仅是对自己负责,也是为孩子减轻负担。

如果你想要美妙的退休生活,不希望晚年因为收入、病痛成为子女的拖累,就要从现在就开始规划,多了解多咨询,多给自己的未来铺好路。

年轻时有压力并不可怕。可怕的是,当我们老了,我们没有力量,没有能力,没有办法。年轻时好好做的退休计划,将为我们的晚年预先保留尊严。

专业的事情就要,交给专业的人去做!完美的退休计划,从跟小宏咨询开始吧~~

对咯,再提醒一下之前想要用重疾险给自己一份保障的小伙伴,超给力的最高25%的终身折扣,必须5月22日之前完成购买才可以拿到,想要拿到这个大折扣的话,也咨询小宏就可以啦!

最近,投资结连迎新红利也高达60%,好机会不等人,赶紧扫码咨询哦~

评论