免税商店:龙头规模扩大提升盈利,东南亚机场持续高增长

▌全球免税:规模维持稳健增长,机场渠道占比达六成

全球免税概览:机场免税规模达383亿美元占比最高,亚太地区增速高潜力大

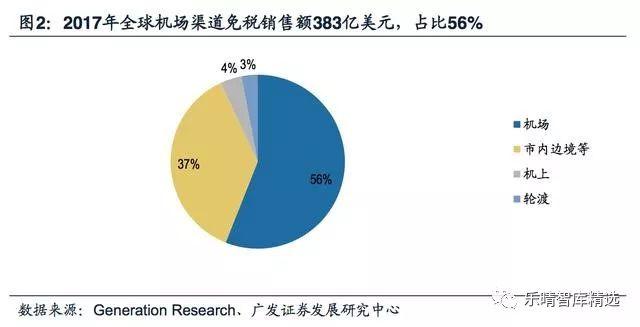

机场免税为主要免税销售渠道,17年销售规模约383亿美元,同比增长7.7%

根据GenerationResearch的数据,受益于全球化的推进、出境旅游的快速增长,2017年全球免税总销售额为686亿美元,同比增长8.1%,近十年年复合增长率为7.5%。

预计到2023年,全球旅游零售市场规模将达到1251亿美元,预计2017-2023年年均复合增长率为8.6%。

从渠道结构来看,根据GenerationResearch的数据,2017年机场渠道出售的免税品销售额约为383亿美元,同比增长7.7%,机场渠道销售额占比约为56%,为免税品的主要销售渠道;

非机场渠道方面,随着韩国济州岛、日本冲绳岛、中国海南岛等离岛免税快速发展,市内、口岸等其他渠道占比不断提升,17年占比约35%,增速9.3%;

除此以外,机上和轮渡渠道占比较小,分别占4%和3%。

分地区来看,全球免税亚太地区为增长引擎

2013-17年亚太复合增速高达20.6%其中17年亚太区占比达45%、增长12%。

2017年亚太地区免税销售额达306亿美元,同比增长12%,占比达到45%,亚太在体量和增速两个维度上均高于其他地区。

2013-17年亚太地区免税销售额年复合增速高达20.6%,近10年复合增速13.4%,占全球免税额比例从13年的30%提升至17年的45%,为全球免税业的增长引擎。

此外,欧洲、北美、中东和非洲销售额分别为200亿、113亿、59亿和8亿美元,占比分别为29%、16%和9%,17年增速分别为6.1%、4.4%、5.9%和1.6%。

从渠道角度看,欧洲地区主要以机场免税为主,根据Generationresearch2016年的数据,欧洲机场渠道免税收入占比高达83%;

而亚太地区的机场免税占比仅为56%,受益于市内和离岛免税政策,亚太地区非机场免税业务体量较大、发展空间较为广阔,目前市内店是亚太地区增速最快的免税业态。

获取本文完整报告请百度搜索“乐晴智库”。

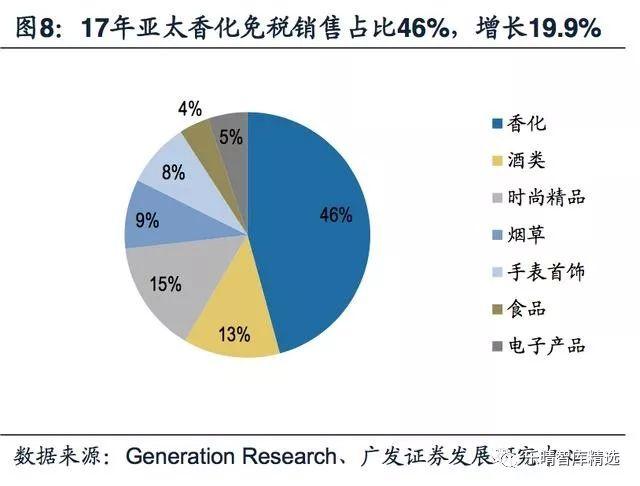

分品类来看,香化品类驱动亚太免税高增长,17年亚太香化增长19.9%

亚太区免税销售额中,香化类产品销售额140亿美元,占比达到46%,增速高达19.9%,近年来亚太地区免税销售额的高速增长几乎全部由香化品类的高增长驱动。其他占比较大的分别为烟酒和时装配饰,占比分别为21%、15%。

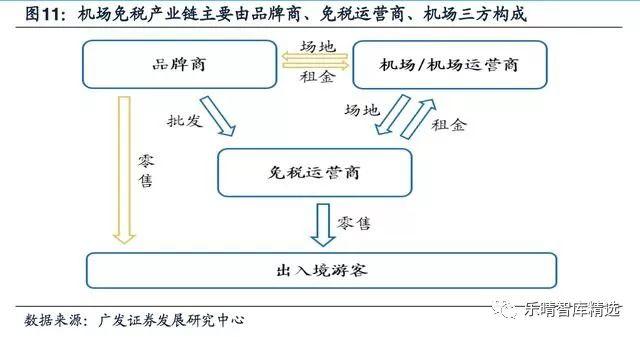

机场免税模式:品牌商、机场方、免税运营商合作共赢

机场免税业务产业链主要涉及品牌商、机场方和免税运营商。

免税运营商一般通过与机场签订特许经营协议获得机场免税运营权,通过产品批发及零售差价获取收入并支付机场议定的租金费用。

机场运营商通过与免税运营商签订特许经营协议、提供经营划定场地并收取议定的销售额分成或固定保底租金盈利,一般免税特许经营租金收入为机场的重要非航收入,占机场非航收入比例可达20%-60%,近年来成为一些亚洲机场主要增长驱动力;品牌商通过将产品批发给免税集团或直接在机场零售获取收益。

机场免税业务合作模式主要有特许经营、成立合资公司运营和品牌商直营三种。

特许经营模式是目前机场免税业务的主要合作模式;免税运营商与机场成立合资公司的模式则有利于发挥协同效应,绑定机场与免税集团的利益;品牌商直营加大了机场经营管理难度,目前完全采用这种模式经营免税业务的机场较少。

机场免税驱动因素:国际客流量、客单价为机场免税行业增长核心动因

机场免税业务规模增长主要由跨境客流量及客单价增长驱动。全球国际旅客数量受到机场及国际航线数量、地缘政治、宏观经济等因素影响。旅客购物花费客单价受到诸如经营品类、经营面积、坪效及顾客肖像特征影响。

分品类来看,根据LagardèreTravelRetail测算,客流量增速是烟草、食品等品类的主要动因;而对于香化、精品、酒类来说,除客流量增速以外,顾客国籍等特征及机场免税经营面积对收入增速影响也十分可观。

2016年全球国际客流量排名前三的机场分别为迪拜机场、伦敦希思罗机场和香港国际机场,其国际客流量分别为8310、7100和7010万人次,同比增长7.3%、1.7%、3.0%。

2017年全球免税销售额排名前三的机场分别为首尔仁川机场、迪拜机场和香港机场,其免税销售额分别为21亿、19亿和10亿美元。

获得本文完整报告及更多行业报告,请至乐晴智库网站: www.767stock.com

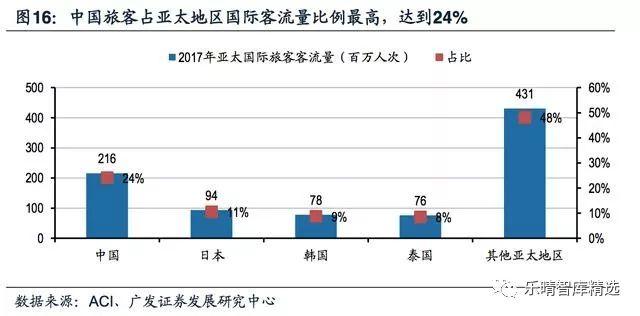

中国旅客消费能力强:亚太市场中,中国旅客以其客流量大、客单价高成为免税行业最重要的客源市场。

从客流量角度看,中国旅客占亚太地区国际客流量比例最高,达到24%,且出境游市场近年来维持15-20%增速,国人出境增长稳健。

从客单价角度看,根据Lagardère测算2015年中国旅客机场平均消费1340欧元,是机场消费排名第二的俄罗斯旅客的两倍以上;

根据EY咨询数据,2015年中国旅客全球旅游支出超过1600亿欧元,增速28.2%,显著高于其他主要国家旅游消费支出增速,预计未来中国旅游支出将进一步扩大。

细数全球免税龙头:欧洲以机场为主并购驱动成长,亚洲受益政策市内增长快。

根据MoodieDavitt2017年数据显示,Dufry销售额位居全球免税集团首位,达到71.66亿欧元,第二、第三分别为Lotte免税48.42亿和LagardèreTravelRetail39.17亿欧元,中免集团收购日上中国后排名第八,销售额为19.94亿欧元。

东南亚机场免税:高速增长来自机场扩建、中国游客激增,多个机场免税经营权将到期

与欧洲机场相比,东南亚机场免税业务收入在非航收入中占比较大。2017年,泰国机场特许经营权收入分别为147.5亿泰铢(折合人民币29.5亿元),马来西亚机场零售业务销售额8.5亿林吉特(折合人民币13.7亿元),三者同比增长8.3%、1.1%、15.4%,在非航业务收入中占比分别为61.3%、75.5%、41.8%。

荷兰史基浦机场特许经营权收入1.8亿欧元(折合人民币14.2亿元),法兰克福、巴黎、苏黎世机场零售业务销售额分别为5.2亿、4.6亿、1.0亿欧元(折合人民币40.8亿、35.9亿、6.8亿元),四者同比增长10.8%、5.6%、2.2%和5.9%,在非航业务收入中占比28.2%、26.3%、25.4%、24.7%。

新加坡樟宜、泰国、马来西亚及柬埔寨免税经营权均将在三年内到期。

新加坡樟宜机场、泰国素万那普等4个国际机场、柬埔寨金边及暹粒吴哥机场免税经营权将于2020年到期,樟宜机场目前免税运营商合同期为6年,不可续约,泰国机场目前免税运营商合同期10年,可延期4年;

马来西亚机场BE、Dimensi将陆续于2019及2020年到期,但经营面积不大,预计将于2018年下半年开始招标。

新加坡、柬埔寨无本土免税运营商保护,马、泰放开外国运营商限制可期。

从新加坡招标历史来看,樟宜机场长期以品类划分招标合同,并面向全球的免税集团进行招标,2020年樟宜机场免税业务将到期。

泰国王权免税长期垄断泰国免税业务,2018年免税贸易协会对泰国机场公司提出反垄断申诉,未来放开外国免税运营商限制或可期。

东南亚机场均在进行扩容计划以应对运力不足问题,预计未来客流量增长将进一步扩大机场免税增长空间。

2010年以后,受国际客流量,尤其是中国出境游旅客数量激增驱动,东南亚机场普遍面临运力不足问题,为提高运力,各机场扩容计划逐步展开。

预计未来3-4年内,机场扩容计划的完成或将带来商业面积免税经营面积的相应增加,释放东南亚机场客流量增长空间和免税消费潜力,东南亚机场免税增长空间较大。

从短中期及长期来看,亚太地区机场国际客流量均将保持高增长态势。根据Dufry测算,2018-2020年亚太地区国际客流量增速均位于全球首位,分别达到8.9%、7.8%及7.3%。

此外,2030年之前全球机场扩容工程预计投入约8000亿美元,而亚太地区资金投入接近4000亿美元,占全球总投入的一半左右,高额的长期机场建设投入有助于扩大亚太地区机场客流量增长空间。欧洲机场免税:主要免税集团运营,史基浦机场为品牌商直营

从区域竞争格局来看,欧洲为寡头竞争市场,基本由大型免税集团运营,如法兰克福机场免税业务由GebrHeinemann与机场合资公司运营,巴黎戴高乐机场免税业务由Lagardère与机场合资公司运营,瑞士苏黎世机场免税业务由Dufry子公司ZurichDutyFree运营,但荷兰史基浦机场较为特别,其免税业务由各品牌店独立运营;而拉丁美洲免税行业市场集中度极高,Dufry在其中市占率超过90%;北美地区则以Dufry旗下Hudson为行业绝对龙头。

▌中国国旅:中免集团已占据主要国内机场流量,国际业务有望扩张

2017年以来中国国旅全资子公司中免集团在机场免税业务拓展顺利,先后中标香港机场烟草酒水标段经营权和首都机场T2、T3航站楼国际隔离区免税业务经营权以及广州白云机场T2出境免税项目,并完成日上免税行(中国)有限公司的收购,日上中国于17年4月起并表。

2018年2月24日公司拟收购日上上海51%股权,5月3日该事项获得商务部反垄断审查不予禁止审查决定,日上上海有望于18年上半年实现并表。7月21日日上上海中标上海虹桥和浦东机场免税项目。

5月24日,中免集团与皇权集团合作获得澳门国际机场为期五年的免税经营牌照。目前中免掌握主要枢纽机场核心流量,收入规模体量跃升有助于提升公司对品牌商溢价能力从而提升整体毛利率,并且日上上海并表以后批发环节将由中免公司统一采购,未来中免机场免税业务盈利可期。

未来核心枢纽机场的免税经营面积增加、渗透率和客单价提升将驱动机场免税业务维持较快增速,而区域枢纽机场的国际航线加密、国际旅客吞吐量的不断提升也将带来其他机场渠道免税收入的不断增长。

从客流量情况来看,截止目前中免集团已经掌握国内核心枢纽机场的免税标段,首都机场(17年国际旅客量2564万人次)、上海浦东和虹桥机场(浦东2844万人次)、广州白云机场(1511万人次)、香港机场(总旅客量7287万人次)以及澳门机场(总旅客量717万人次)。

依托枢纽机场庞大中国出境客流量基础,出境人次的稳健增长、免税购物的渗透率和客单价提升有望驱动机场免税销售额稳健增长。未来中免也有望参与部分东南亚机场的国际招标,随着国人出境游不断升温提升中免在国际市场的影响力和竞争能力。

从免税面积来看,虹桥机场现有免税经营面积1500平方米,在新一轮招标后增至2088平方米,浦东机场免税经营面积则由招标前的6600平方米增至16915平方米。

近年来多家机场改扩建、增设进境免税店带来机场免税面积大幅增加,有望进一步释放国内居民消费潜力。

今年以来中免集团三亚店购物人次增长快速、采购渠道整合下毛利率提升显著,三亚店的快速成长为公司业绩向好核心驱动力。

未来离岛免税政策有望继续放宽,购物额度提升、适用范围和件数等限制放宽将驱动三亚免税店客单价继续提升,经营业绩有望持续增长。

公司离岛和机场免税销售规模大幅跃升将强化公司对上游供货商的议价能力,免税业务毛利率有望持续提升,毛利率提升将驱动公司业绩快速增长。

此外,针对我国内地居民出境市内免税店政策有望突破,离岛、机场、市内和邮轮等多种形态业务扩展持续,看好公司在政策引导消费回流背景下整合扩张、长期受益我国内地居民消费升级,或成长为一流免税运营商。(招商证券:许荣聪)百度搜索“乐晴智库”获得更多行业报告。