基本面向好旅游股底部大涨显韧性 六股掘金

基本面向好 旅游股底部大涨显韧性

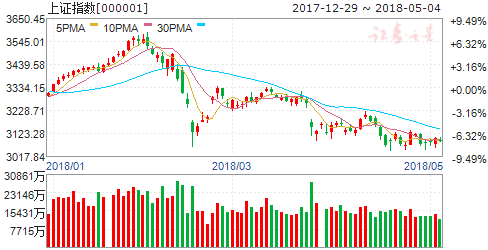

自阶段筑底以来,昨日餐饮旅游板块终于出现了久违的大涨,升势强劲,成为盘面中的一大亮点。

分析人士表示,此前回调使得餐饮旅游板块的整体估值回落不少,部分个股在这样的背景下迎来布局良机。从业绩确定性和估值匹配的角度来看,板块亦不乏交易机会。不少机构也表示,在消费升级的背景下,行业良好的基本面带动盈利增长,结合自身所处的快速扩张周期,板块未来仍将有所表现。

板块再现大涨

在昨日两市全线回升的背景下,板块方面“全线飘红”。截至收盘,中信29个一级行业全数上涨,而餐饮旅游板块也以涨幅5.41%的靓丽表现登顶榜首,成为昨日盘面中一大亮点。

近期底部区域的A股,走势时而反复,热点间转换也是“应接不暇”。不过,阶段触顶后,餐饮旅游板块震荡回调之势却一直在盘面中延续。数据显示,自7月18日阶段触顶以来,截至上周五,中信餐饮旅游指数的跌幅近15%。不过,昨日的大涨却一扫回调“阴霾”。

昨日中信餐饮旅游板块正常交易的31只股票亦出现全数上涨,板块龙头中国国旅高开高走,以全天最高价报收,大涨8.84%。底部区域再现的板块大涨再度燃起部分投资者看多做多的热情。

中信证券指出,当前行业估值水平仍处于历史较低水平。前期板块跌幅较大,其中周期性相对较强的酒店板块跌幅尤为显著,主要体现了市场对于经济预期不确定性增强的担忧,虽然市场短期仍未必乐观,但板块基本面并不会产生相应大的波动,低位增配价值显著。

数据显示,上半年,国内旅游人数28.26亿人次,比上年同期增长11.4%。其中,城镇居民19.97亿人次,增长13.7%;农村居民8.29亿人次,增长6.3%。国内旅游收入2.45万亿元,比上年同期增长12.5%。其中,城镇居民花费1.95万亿元,增长13.7%;农村居民花费0.50万亿元,增长8.3%。上半年,国际旅游收入618亿美元,比上年同期增长2.8%。其中:外国人在华花费354亿美元,增长4.6%。上半年,入出境旅游总人数1.41亿人次,同比增长6.9%。

配置机会来临

国泰君安证券强调,高增长、高确定性是板块优异表现的原因。今年上半年,板块半年收益率为8.93%,排名第一,高于沪深300收益23%。业绩高增长是主要原因。而在当下市场尚未完全企稳的背景下,国泰君安证券建议关注外部变量对板块影响,捕捉超跌个股。

从交易的角度来看,此前国信证券就曾指出,通过对旅游板块过去十年走势进行复盘:2010年旅游板块开启独立行情,此后超额收益逐步显现并扩大,2014年-2015年达到高峰,2016年-2017年逐步消化估值压力后,2018年上半年,旅游板块整体上涨10%,再次领涨各行业。从子行业轮动来看,拉长时间轴,虽经济有起落,但高壁垒、可复制的细分龙头中长期仍占优。

针对后市,东方证券认为,当前部分龙头个股业绩确定性强且高增长持续,行业仍呈现良好景气,随着前期板块的补跌回调,目前动态市盈率仅30倍左右,显著低于历史平均水平,因此仍然继续看好旺季前板块估值修复机会,特别是免税、酒店的行业性机遇;防御白马的相对收益/配置价值及降价利空出尽;超跌自然景区龙头的修复等。

||##PG##||

桂林旅游(个股资料 操作策略 股票诊断)

桂林旅游近况跟踪报告:市值小、雄心大,运营改善和资本运作值得期待

桂林旅游 000978

研究机构:光大证券 分析师:谢宁铃 撰写日期:2018-06-19

拟通过资本运作、不良处置、“6+1”重中之重工作提升基本面及市值 公司近期市值回落到25亿以下,创15年以来新低。公司表示将从资本运作(再融资)、不良资产处置、加强对现有旅游业务的经营管理(银子岩创 5A、天门山创4A)等方面提升基本面及市值。公司实控人参与定增、或整合资产,是维持或提升其持股比例相对可行的手段。

6月5日,市委常委、常务副市长张晓武与国资委、金融办等部门负责人到桂林旅游发展总公司、桂林旅游股份有限公司了解两公司2018年“6+1”重中之重工作进展---即桂林象山实景演艺项目、再融资工作、景区管理公司运营、漓江东岸旅游资源整合、资源天门山景区、资江漂流景区提升改造和丹霞温泉公司资产盘活、建设龙胜温泉康养小镇工作。根据相关安排,市级旅游资源整合领导小组要每月召开一次专题会议,听取汇报、解决困难、确保落实。目前,桂林象山实景演艺项目正根据有关意见对策划方案进行再次完善,制定多方合作协议;龙胜温泉康养小镇已着手温泉水源勘察、规划航拍、相关房屋产权调查等工作;漓江东岸旅游资源整合项目已成立工作组,责任落实到人,并对策划方案进行了多次讨论修改。其他几个项目也正在加紧推进中。

外部环境有效改善:市级旅游资源整合取得重大进展,交通便利增强 市级旅游资源整合取得重大进展:1)漓江游船全部完成提档升级,2)两江四湖(二期)新环城水系旅游航线正式通航,3)5月4日,临桂新区防洪排涝及湖塘水系工程正式建成通航,标志着“山环水绕”的山水新城格局初步成型。4)叠彩万达广场建成开业,万达文化旅游城等项目加快实施。5)市旅发委计划年底建成多个城市旅游服务中心和整合改善城市旅游服务交通网,提高散客接待服务质量。6)5月21日,桂江重点控制性防洪工程斧子口水利枢纽工程已经蓄满水,将与川江水库、小溶江水库等其他水库联合运用,可使漓江桂林断面河道枯水期流量补到60立方米每秒,平衡丰枯季。

交通方面明显改善:1)航空:A. 2016年6月25日,桂林航空正式起航。两年来,桂林航空累计开通航线50余条,航点40余个,形成了以桂林为中心,辐射全国众多旅游城市的航线网络。B. 桂林两江机场17年旅客吞吐量近800万人次,其扩建工程建筑面积约10万平方米,总投资31亿,是自治区60周年大庆重大项目。正在建设中的扩建工程项目T2航站楼已经初具规模。2)公路:A.桂阳公路进行改扩建后,成为“北通南畅黄金旅游大道”。B.桂阳文化旅游大道全面完工,“县县通高速”目标基本实现。C. 继桂林至三江、资源至兴安高速公路建成通车,桂林至柳城、灌阳至平乐高速公路开工建设。D.“云轨”旅游专线等项目加快实施。3)高铁:桂林动车所建成投入使用,使桂林成为全国首个拥有动车所的非省会地级市。目前,桂林铁路通达全国20多个省,2-3个小时可到达广州、长沙、贵阳、南宁4个省会城市。铁路旅客年发送量突破3200万人次。2018年初渝贵线开通,使桂林高铁与重庆、成都等著名旅游城市无缝对接,旅行时间大幅缩减,极大激发了“巴蜀”游客乘

动车到桂林旅游的热情。 “五一”小长假期间,重庆、成都地区乘高铁到桂林的游客据初步统计在2万人左右。

全市旅游休闲化、度假化程度加强:“旅游+体育”方面,桂林围绕环广西公路自行车世界巡回赛、桂林国际马拉松赛等赛事,打造“旅游+体育”国际化品牌。桂林罗山湖国际旅游度假区成为首批“广西体育旅游示范基地”。“旅游+农业”方面,全市休闲农业景点、景区、农家乐总数超过1200个,从业户数达4万多户,接待人数超过1500万人次,实现收入30亿元。

17年和1Q18业绩回顾

2017年:营收5.56亿/+14%,净利润5294万/+785%;扣非净利5460万,扭亏增长366%,符合预期。业绩大增主要系:1)景区表现良好,接待游客907万人次/+15%;2)投资收益同比增加608万。其中从参股子公司新奥燃气取得投资收益同比增273万,七星、象山景区确认门票分成收益同比增288万;3)公司在16年对控股子公司桂圳公司部分资产计提减值准备9963万致16年归母净利低基数(扣除此部分影响后,公司扣非净利润增23%)。同时,完成了对现有旅游资源产品的整合,推出了“桂林城游-三山水路套票”新产品,并开通了“桂林-大圩-草坪”分时分段游航线,丰富漓江水上游览线路。

18Q1:营收1.1亿元/-7.08%,主因接待游客187万人次/-7.27%;归母净利润-222万元/44.07%(同比增亏),主因总成本费用下降、收到600万元桂林市财政局贷款贴息。

近期客流回暖,漓江千古情预计下半年投入运营

1)近期客流回暖:18年五一期间,桂林全市共接待游客93.9万人次/+20.46%;实现旅游总消费9.86亿/+17.12%。其中,漓江景区接待游客(含排筏)7.72万人次;象山景区2.53万人次,增长3.12%;龙脊景区2.64万人次,增长14.6%。考虑到仁沐新高速、市域旅游公路大环线通车利好短途游,叠加一季度游客低基数,预计18年下半年游客有望环比恢复高增长。

2)参股“互联网+”项目:5月公告出资1500万,与乐商公司、林芝腾讯、桂林交投共同设立子公司广西智游天地科技产业有限责任公司,建设和运营桂林市的官方旅游平台“I游桂林”,拓展公司销售渠道。而外部环境也较为配合-----2017年11月,桂林旅游大数据中心正式挂牌成立,已采集旅游基础六要素数据、导游数据、舆情数据、公安住宿数据及三大运营商、航空、客运、航运等数据2000多万条,建立了13大类、90个子类的数据信息库和数据共享交换平台,并提供了API接口。18年2月,“一键游桂林·i游桂林”正式上线,来到桂林的海内外游客只需要通过一部手机,即可实现景区线上购票、刷脸扫码入园、酒店智能入住、餐厅自助点餐、线上预约车位、支付停车费,以及接驳车、找厕所、查天气等便民功能。

3)漓江千古情项目:公司拟对漓江千古情项目增资1.35亿元,完成后公司出资额 1.95 亿元占股 30%,项目预计于18年下半年投入运营,有利于提高盈利能力。同时,公司对子公司新奥燃气增资481.20万美元占股40%,用于管道燃气网络建设,建设完成后有望丰富公司营收来源,提升抗风险能力。 因公司Q1业绩略低于预期,我们略微下调18-20年EPS预测分别为0.21、0.27、0.32元。鉴于公司在市政府资源整合的大力助攻下,积极落实“6+1”重中之重工作,未来有望通过资本运作、不良处置提升基本面,我们看好公司发展,参考自然景区类重点公司win d一致预期18年PE为34倍,考虑公司山水资源稀缺性,因此给予公司18年PE为35倍,对应目标价7.35元,维持“买入”评级。

风险提示

极端天气、客流增长不及预期、项目进展不及预期、不良资产剥离缓慢。

||##PG##||

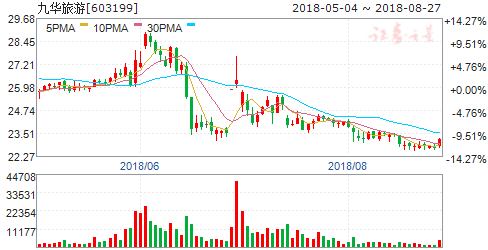

九华旅游(个股资料 操作策略 股票诊断)

九华旅游:天气因素扰动景区客流,积极拓展新项目良性发展

九华旅游 603199

研究机构:申万宏源 分析师:刘乐文 撰写日期:2018-04-13

公司公布2017年报告和2018年一季报:2017年全年实现营业收入4.46亿元,同比增长11.24%,归属股东净利润8288.80万元,同比增长11.94%,完成2017年经营目标:4.23亿元营收,7255万元净利润,但略低于我们此前的预期(0.89亿元)。2018年Q1实现营收1.13亿元,同比下降-7.16%,归属母公司净利润3036.74万元,同比减少-18.41%,低于此前预期(0.39亿元)。销售费用率控制较好,下降0.15pct至5.54%,管理费用中职工薪酬上涨26.64使得管理费用率上升0.78pct至15.34%。全年力争实现营业收入4.55亿元,净利润8310万元。

低温及雨雪天气使得安徽景区普遍出现下滑,毛利率受到影响。2017年九华山共接待游客1010万人次,同比增长2.01%。2018年春节九华山风景区接待游客42.78万人次,同比下降-2.51%。2017-2018年冬季华东地区收到低温和雨雪天气影响,景区客流都有一定程度下滑。二季度预计可逐步恢复,2018年清明节九华山共接待10.31万人次,同比回升增长7.7%。公司在景区内经营天台索道、百岁宫缆车和花台索道等三条索道缆车,该部分2017年共实现营收1.77亿元,为公司的核心业务,同比增长13.82%,去年5月景区花台栈道开放(未设收费)对索道乘坐率带动明显,毛利率由于栈道摊销等影响下降2.06pct至80.58%。酒店业务自2016年增速转正后,2017年继续加快增长,实现1.47亿元营收,7.86%的增长,毛利率下降3.77pct至19.95%,公司积极推进东崖宾馆改造项目,平天半岛大酒店二期扩建改造项目按期进行,预计完成后将逐步贡献业绩。

新项目带来多元化业务,公司逐步向旅游综合体发展。2017年上半年,九华山精品街项目和花台栈道投入使用。同时,公司与石台县政府签订《石台县牯牛降景区战略合作框架协议》,计划对牯牛降景区进行共同投资开发,并于2017年9月出资7623.51万元与安徽省石台县牯牛降旅游发展有限公司、安徽中安(池州)健康养老服务产业投资合伙企业共同设立安徽石台旅游发展股份有限公司,公司以参股形式入股20%,公司连续开拓新项目,释放出积极的经营改善信号。

盈利预测及投资建议:九华山作为中国四大佛教名山之一,经营环境稳定。目前九华山风景区对外开放面积12平方公里,仅为规划面积的1/10,大有开发的空间。随着九华山机场和池州高铁线路不断增多,公司大交通环境将有效得到改善。调整2018/19年,新增2020年盈利预测,预计公司2018-2020年EPS分别0.81/0.91/1.03元(原盈利预测17/18年EPS为0.91/1.02元),对应PE分别为34/31/27倍,维持“增持”评级。

风险提示:索道安全事故风险;重大疫情及自然灾害风险等。

||##PG##||

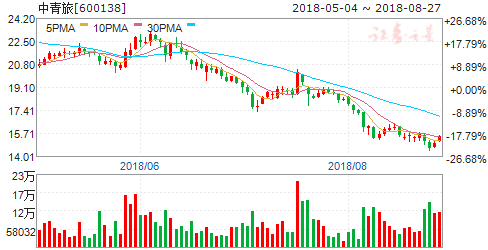

中青旅(个股资料 操作策略 股票诊断)

中青旅2018年半年报点评:中报稳定增长,关注古北股权及光大整合进展

中青旅 600138

研究机构:国信证券 分析师:钟潇,曾光 撰写日期:2018-08-24

上半年业绩增长17%,好于预期,古北地产结算助力成长

上半年,公司实现营收55.67亿元,同增16.93%;业绩4.05亿元,同增16.73%(扣非业绩同增39.44%),EPS0.56元,好于我们此前业绩前瞻的预测,主要系古北地产结算助力,剔除古北地产结算收益估算中报业绩增约8%。

乌镇客流承压但扣非业绩坚实增长,费用控制支撑业绩提升

在华东线17年整体高基数背景下,上半年乌镇客流450万人次(-12%),东栅/西栅各降17%/8%,但受门票提价等影响,客单价增21%,致收入增6%、业绩增2%(扣非业绩增20%+),是公司业绩核心支撑。古北水镇客流110万人次(-8%),依托客单价增14%(二消增加+住店客人增加贡献),收入增5%,但因地产结算贡献投资收益约8000万,带动古北业绩大增156%,剔除地产扰动影响预计业绩略有下降(成本费用增加)。中青博联收入增23%,但因人工增长+资产减值,业绩基本持平。山水酒店继续受益行业复苏,收入增13%,业绩增38%。遨游网预计持续减亏1000万+。此外IT业务业绩持平,彩票略有承压。综合来看,公司毛利率下滑2.14pct(IT/景区/旅行社皆有下滑),而期间费用率降3.12pct,其中销售/管理降低1.92/1.20pct,财务费率持平。

乌镇东栅门票调整影响有限,关注古北股权及光大整合进展

乌镇9月20日起东栅门票及东西栅联票各降低10元。虽然本次门票降价略逊于预期,但由于公司核心的西栅景区门票未降,且考虑东栅以团客为主,若实际团队结算价未调整,预计对公司业绩影响非常有限。18年初,光大成为公司控股股东。虽然短期因古北股权的不确定性或制约阶段节奏,但从长线来看,依托光大资金和资源支持,加之公司旗下古镇休闲景区模式高壁垒,乌镇+古北+濮院(19年有望开业)有望接力成长,公司中长期成长仍有支撑。

风险提示

自然灾害或大规模传染疫情;旅行社竞争环境恶化,古北股权进度等低于预期。

估值低,建议关注古北股权及光大整合进展,中长线战略配置预计18-20年EPS0.89/1.01/1.17元,对应PE16/14/13倍,估值处于历史底部。考虑公司古镇模式质地优良,壁垒较高,光大入主有望助力新时代开启,短期跟踪古北股权及光大整合实质进展,建议稳健投资者中长线战略配置。

||##PG##||

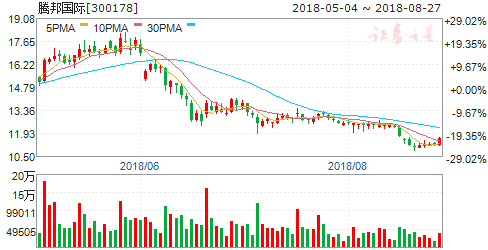

腾邦国际(个股资料 操作策略 股票诊断)

腾邦国际:中报业绩符合预期,出境游业务高速增长

腾邦国际 300178

研究机构:安信证券 分析师:杜一帆 撰写日期:2018-08-23

中报业绩简述:①2018H1,公司实现营收25.53亿元/+81.94%,归母净利润2.27亿元/+39.73%,归母扣非净利1.38亿元/+55.74%,基本EPS 0.37/+27.59%。2018Q2单季营收13.91亿元/+69.77%,归母净利1.67亿元/+46.97%,归母扣非净利0.83亿元/+98.72%。2018Q2业绩内生高速增长,增速略超预期。②非经常性损益约8881万元。其中,收购喜游国旅产生投资收益约7825万元,八爪鱼股权退出产生投资收益约3108万元,扣除其中归属于少数股东权益的部分后,归属于上市公司的非经常性损益约8881万元。③经营性现金流-7.32亿,2018Q1经营性现金流为-7.89亿,公司2018Q2单季现金流量为正,情况良好。

报告期内向海航预付约1亿,包机业务预付约3亿,发放贷款及垫款较期初增加约2亿元(小贷业务)。④费用率大幅下降,规模效应显著2018H1,销售费用率1.54%,微降0.01pct;管理费用率5.03%,大幅降低2.61pct;财务费用率3.02%,降低0.34pct,公司规模效应逐步显现,经营管理效率稳步提升。

公司出境游业务快速扩张,金融业务高速增长。2018H1,公司实现营收25.53亿元/+81.94%,机票商旅板块营收约22.75亿元/+85.64%,金融服务板块营收约2.78亿元/+29.45%。其中,机票商旅板块中,以出境游批发为主营业务的腾邦旅游集团实现营收约15.26亿元,估计其他出境游业务主体实现收入约4.5-5亿元,机票业务实现营收约2-2.5亿元亿元;金融服务板块中,以小贷业务为主的前海融易行小额贷款有限公司实现营收2.14亿元/+29.45%,倒推估计腾付通及P 2 P 业务等合计贡献0.64亿元/+416.33%。

出境游业务:实现约20亿收入,净利率高于行业水平,凸显公司航空资源优势。机票商旅板块营收约22.75亿元/+85.64%,,以出境游批发为主营业务的腾邦旅游集团实现营收约15.26亿元,实现净利润约5277万元,净利率达3.46%,高于行业水平。净利率较高,主要是由于出境游产品中也包机形式运营的产品占比较大,提升了产品的盈利能力,充分体现了公司航空资源优势。出境游业务目的地以俄罗斯和东南亚为主。1)俄罗斯目的地:根据公告,2018H1,公司战略投资俄罗斯的航空公司艾菲航空,并持续加大俄罗斯旅游线路的开发力度,快速拓展直飞航线,相继开通了八条国内各城市直飞圣彼得堡或莫斯科的航线,覆盖城市包括南京、武汉、深圳、长沙、济南、郑州、南昌、太原,后续将扩大覆盖南宁、海口、贵州、福州、上海等更多城市。2)东南亚目的地:公司与柬埔寨澜湄航空合作开通国内多个城市往返暹粒的航线,根据公告,预计未来将开通十四条,每周三班,每 周共四十二个班次。目前已经开通的始发城市包括长沙、西安、石家庄、济南、贵阳等,未来将持续开通其它国内始发航线,并将在近期开通“暹粒=马尔代夫”航段,实现“中国多城市=暹粒=马尔代夫”的联运航线。公司借助去年年底战略投资全球最大水上飞机公司马尔代夫TMA 集团,今年开始大力切入马尔代夫旅游市场,实现“大交通”与“小交通”的协同, 贯彻纵向一体化战略, 打造马尔代夫庄家目的地。

金融业务:稳健发展,小贷业务净利率水平大幅提升。金融服务板块营收约2.78亿元/+29.45%,金融服务板块中,以小贷业务为主的前海融易行小额贷款有限公司实现营收2.14亿元/+29.45%,倒推估计腾付通及P 2 P 业务等合计贡献0.64亿元/+416.33%,我们估计腾付通业务贡献较大部分增量。其中,前海融易行小额贷款有限公司净利率约40.2%,提升3.58pct,盈利能力大幅提升。公司逐步加强了金融服务向旅游场景的渗透,提供支付结算、旅游门店收银系统、大型旅游集团清结算解决方案、供应链金融、消费金融等服务,成为有特色的行业金融专家,为主业的快速发展提供了有力支撑。

公司成功转型出境游,行业强势回暖,龙头更为受益。①公司以机票为流量入口,深耕出境目的地资源,深度布局“5H 飞行圈”和俄罗斯目的地,战略投资俄罗斯第二大航空公司艾菲航空,截止报告发布日腾邦体系内运营的旅游包机航线超过40条;②收购捷达假期、加码喜游国旅实现并表,加速布局香港、泰国、越南等东南亚市场,有望受益赴港游复苏;③2018H1,出境游 行业强势回暖,龙头将更为受益。

短线目的地方面:香港接待大陆游客2368.89万/+13%、澳门1170.52万/+13%、台湾131.34万/+4%;相对长线的目的地中:日本接待大陆游客405.65万/+24%、泰国593.12万/+26%、新加坡173.04万/+12%,而韩国3-6月(2017/03萨德事件发酵)接待大陆游客152.01万/+38.59%;新西兰接待24.56万/+15%、澳大利亚66.67万/+11%(前五个月);六大上市航司(国航/东航/南航/海航/春秋/吉祥)2018H1累计完成2944.53万人/+15.15%(数据来源:CEIC)。

投资建议:预计2018/2019/2020年归母净利4.03/4.31/5.11亿元,EPS 为0.65/0.70/0.83;给予买入-A 评级,目标价14.30元,对应2018年归母净利22xPE。

风险提示:宏观经济增速明显下行风险;长期股权投资出现亏损;

出境游增速不及预期;公司业务整合不及预期等。

||##PG##||

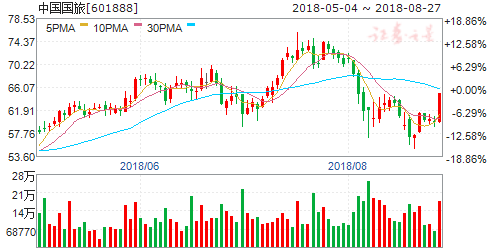

中国国旅(个股资料 操作策略 股票诊断)

中国国旅:机场离岛贡献大额收入增量,口红效应下免税消费逆势而上

中国国旅 601888

研究机构:申万宏源 分析师:刘乐文 撰写日期:2018-08-09

中国国旅公布2018年半年度业绩快报:公司2018年上半年实现营业收入210.85亿元,(+67.77%),实现营业利润30.51亿元(+59.81%),实现归母净利润19.19亿元(+47.58%),基本符合我们的预期。

日上上海3月并表,主要机场及离岛免税贡献大额收入增量。上半年公司通过上海(3月并表)、三亚、北京、香港这四个标段实现免税营收增量83.96 亿元、归属于上市公司股东的净利润增量4.24 亿元。2018Q2单季度实现营收123.37亿元(+83.5%),归母净利润7.79亿元(+35.6%),营收增速下滑主要源自北京标段新老合同切换使利润率下降以及香港标段运营初期存在短期亏损。日上上海上半年并表约4个月,超出我们的预期(原预期为5月并表),上半年预计贡献利润2.1亿元,全年利润贡献预计为5.4亿元。我们预测三亚海棠湾与北京机场分别贡献净利7.17亿(+53.91%)、0.79亿(+51.14%),预计中免利润整体增速为38%。香港机场开业初期受开业成本影响产生亏损,年内盈利存在一定压力,我们预计2019年左右即可以达到盈亏平衡。

宏观经济承压下,国旅或将受益“口红经济”效应。7月社零50家数据同比下滑了3.9%,消费情况的悲观预期使得市场担忧消费股存在下半年会下修业绩的可能性。我们了解到目前高端消费需求尚好,可选消费的情况要优于必需消费,化妆品同比增长6.5%,成为社零数据中唯一同比正向增长的细分品类。在经济承压下“口红经济效应”会愈加凸显,国旅为代表的烟酒、香化消费会进一步强势,区别于传统消费,维持下半年40%业绩增速预期不变。

盈利预测与投资建议:近期股价回调主要源于前期市场对公司业绩的过度乐观与未来消费需求的悲观预期。中期快报业绩兑现后,逻辑得到验证,我们坚持认为在消费回流的政策下,口红效应推动免税消费逆势而上。维持原盈利预测,18-20年EPS为1.87/2.38/2.76元,对应PE为33/26/22倍,公司外延增量与内生无异,估值与增速匹配,未来仍有市内免税店催化,维持“增持”评级。

||##PG##||

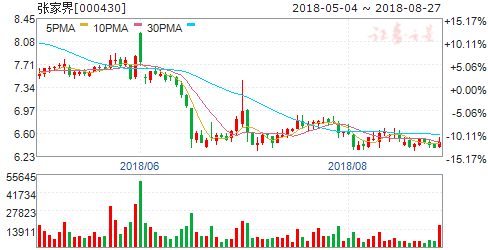

张家界(个股资料 操作策略 股票诊断)

张家界2018半年度报告点评:票价受限打击业绩,大庸古城加码推进

张家界 000430

研究机构:光大证券 分析师:谢宁铃 撰写日期:2018-08-16

Q2业绩扭亏,净利增25%,费用管控成果显著:2018年上半年营收1.90亿/-16.87%;归母净利2013.84万/-47.90%,营收与净利增速差异主要因上年同期包含张国际酒店收到拆迁补偿款2,418.16万元;扣非后净利1433.28万/+1.72%,EPS0.05元,主要受益于三费减少。上半年整体毛利率同比减3.61点达33.52%。其中,Q2营收1.34亿/-16.22%(较Q1的营收5656.48万/-18.81%略有好转,受益于环保客运和观光电车购票人数增长),归母净利3502.10万/+24.76%,Q2季度扣非净利增长同样受益于费用率的减少。

三费中,财务费用率为0.66%/-4.37pct,因大庸古城借款利息可予资本化;销售费用率为3.58%/-1.59pct,因广告宣传费减少;管理费用率为17.65%/-0.18pct,因严控管理费用及纳入合并报表范围的子公司变化致职工薪酬减少。

枢纽道路施工、环保客运车票价受限,影响盈利:1H18,公司各景区购票人数253.52万人/-8.55%。分业务看,1)环保客运145.05万人/-9.00%,营收7523.47万/-17.01%,主要因票价降价带来的影响(旺季优惠单人票价由60元降为30元、淡季优惠票价由26.75元降为21.35元);2)十里画廊观光车52.29万人/+6.19%,营收2082.07万/-8.15%;3)宝峰湖29.69万人/-4.57%,营收2492.78万/-8.61%;4)受到武陵山大道建设影响,杨家界索道21.73万人/-25.22%,营收1436.26万/-19.96%;5)张国际酒店营收751.29万/-9.27%;6)张家界中旅营收5307.44万/-20.18%。

大庸古城加码推进,武陵山大道预计十一通车:随着18-19年黔张常高铁、张桑高速及多条国内热门航线开通,张家界有望迎来大交通时代。大庸古城继续推进,上半年获得136.56万元政府补贴,开业后将成为自然景区休闲化排头兵。武陵山大道建设交通管制将于9月30日结束,预计结束后客流将会有所回暖。

盈利预测:受景区票价下降与客流下滑影响,我们下调18-20年EPS分别为0.11/0.11/0.14元,考虑到未来大墉古城开业带来客流增长的潜力,维持“增持”评级。

风险提示:道路建设缓慢致客流不及预期、大庸古城项目进展不及预期。