上市12天股价暴涨百倍,市值逼近万亿元!疯狂“中概股”背后闪现李嘉诚身影

每经记者:蔡鼎 每经编辑:程鹏,兰素英

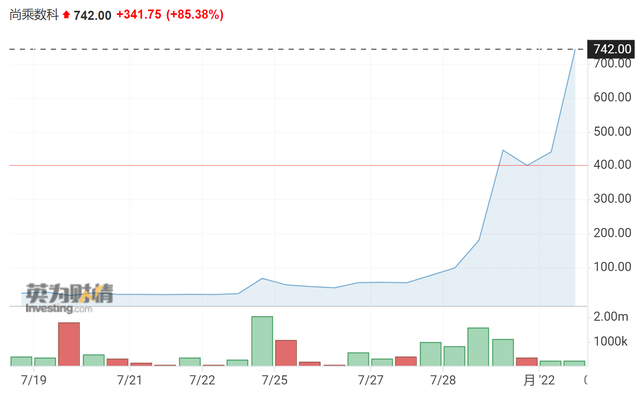

上市后仅仅12个交易日,股价却暴涨近百倍。

一只名不见经传的中概股近日在美股资本市场异军突起,上演了一场“中概股神话”。这只“妖股”便是尚乘数科(HKD,股价742美元,市值1373亿美元)。

截至8月1日收盘,尚乘数科的市值已达1373亿美元(约合人民币9280亿元)。据Wind金融终端数据,尚乘数科已经超越京东(JD,股价58.76美元,市值917.7亿美元)美股,成为市值仅次于台积电(TSM,股价86.31美元,市值4476亿美元)和阿里巴巴(BABA,股价90.34美元,市值2392亿美元)的第三大在美上市中概股。

拉升似乎还在继续。截至8月2日发稿,尚乘数科盘前上涨近16%。

但暴涨之余,市场对尚乘数科能否撑起近万亿元的市值提出了质疑。不可否认,尚乘数科自身的经营还是面临着不小的挑战。

暴涨背后是李嘉诚概念?

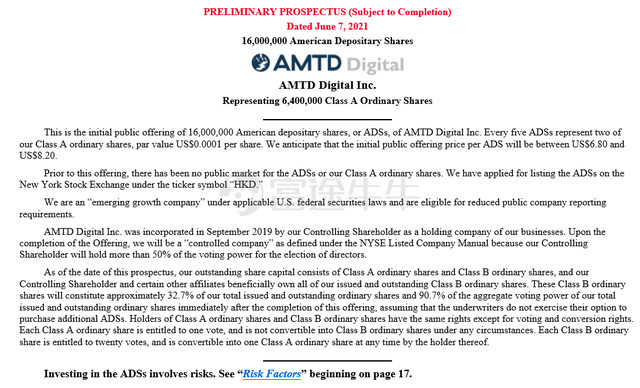

尚乘数科于美东时间7月15日登陆美股,发行价为7.8美元,募集了约1.25亿美元(约合人民币8.45亿元),成为2022年至今纽交所最大的中概股IPO。

在上市之后的10余个交易日里,该公司开启了一场“狂飙之旅”。截至7月最后一个交易日收市,尚乘数科股价大幅飙升至400.25美元。

让人意料不到的是,这可能还只是个开始。

截至8月1日收盘,尚乘数科股价已飙升至742美元。这意味着,自上市以来的短短12个交易日内,该公司股价已经上涨近100倍,市盈率超6000倍,市值达1373亿美元,直追中概股中市值最高的台积电与阿里巴巴。

对于公司近期股价的快速上涨,《每日经济新闻》记者向尚乘数科发送了置评请求,但截至发稿,记者尚未收到回复。

图片来源:英为财情

尚乘数科为尚乘集团旗下亚洲数字金融子公司,英文名AMTD Digital Inc,由同样在纽交所上市的金融服务公司尚乘国际分拆而出。尚乘集团成立于2003年,涉足金融服务、数码科技、艺术文化及娱乐等领域,创始股东之一是李嘉诚的长江实业集团及和记黄埔。

公开资料显示,尚乘集团现持有尚乘国际86.7%股权,但其股权结构未披露,因此,这场“中概股神话”中,无法确切知道李嘉诚在这场“资本狂欢”中所收获的财富数值。如果其持股比超过25%,现值就将达到千亿元。

而从尚乘数科IPO前的股权架构来看,尚乘集团彼时是尚乘数科的控股股东,持股比例达到72.2%;尚乘教育、尚乘地产持股占比均为16.2%;尚乘国际持股14.4%。此外,公司还引入了无线电力投资公司及惠理大中华高收益基金等。《每日经济新闻》记者还注意到,尚乘数科的股东还包括大湾区共同家园基金、亚洲最大独立资产管理公司之一惠理、前阿里CEO卫哲创立的嘉御基金等。

中国香港百惠证券策略师岑智勇通过微信对《每日经济新闻》记者表示,“我认为(尚乘数科的暴涨)可能跟李嘉诚的一些概念有关,毕竟李嘉诚他的名字在亚洲地区是相当出名的。因为现在公司去了美国上市,那么美国的投资者也可能有一定憧憬。尚乘数科的估值已经同业偏高,所以如果投资者对这家公司有兴趣的话,一定要注意风险。”

另外,值得注意的是,在众多知名股东的助力下,公司在此前已经完成了多笔投资。

据尚乘数科招股书,公司此前投资了人工智能公司沛星互动科技(Appier Inc.)、亚洲最大美食网络信息多媒体服务平台日日煮(DayDayCook)、互联网医疗平台微医集团(WeDoctor)等。

后续挑战不小

然而,在不少投资者为尚乘数科创造“中概股神话”感到惊讶的同时,也有不少市场人士对其1.958亿港元(约合1.7亿人民币)的营收能否撑起近1400亿美元市值的能力持怀疑态度。

一骑绝尘的股价飙升之后,目前尚乘数科的市盈率超6000倍,与之对比,标普500指数平均市盈率目前还不到20倍,而美国金融巨头摩根大通市盈率不到9倍、摩根士丹利市盈率为10.7倍、高盛集团市盈率为7.3倍……这也使市场开始担忧尚乘数科能否撑起如此之高的股价与市值,以及其股价短期内是否会产生较大波动。

从招股书不难看出,尚乘数科确实面临诸多问题。

首先是营收增速的下滑。据招股书,截至2022年2月,尚乘数科营收增速低至4%,而2021财年的年营收增速约为17%。

其次,金融科技赛道监管渐严,区域市场的合法合规问题摆在尚乘数科的眼前。

例如,尚乘数科在招股书的“风险因素”章节中提到,“当提供新产品和服务,与更广泛市场客户进行交易将暴露更多风险。”接下来,尚乘数科的目标是继续向东南亚等地区扩张,在新加坡成立银行且合并到报表——这些都有待监管部门的批准。

最后,《每日经济新闻》记者还注意到,尚乘数科在招股书中还明确提及了公司对“蛛网”生态系统业务高度依赖的风险。

尚乘数科主要将业务划分为四大部分——数字金融服务,“蛛网(SpiderNet)”生态系统解决方案,数字媒体、内容和营销,以及数字投资业务。

图片来源:尚乘数科招股书

招股书显示,在2019财年、2020财年和2021财年(截至4月30日),尚乘数科的收入主要来自数字金融服务业务和“蛛网”生态系统解决方案业务的收费和佣金。“蛛网”生态系统主要起到多方资源连接和再赋能作用。该公司称,来自数字和传统金融行业、科技行业、学术机构等不同领域的合作伙伴,都可以在蛛网生态系统中实现连接,系统可以为客户提供资本、技术、指导和其他资源,加速和增强其业务的数字化转型。

具体来看,在2019~2021财年,尚乘数科营收分别为1455万港元、1.675亿港元、1.958亿港元,利润分别为2154.4万港元、1.58亿港元、1.72亿港元,营收与利润均增长较快。而在这三个财年及2022财年前十个月中,“蛛网”生态系统分别占到尚乘数科总营收的40.4%、94.1%、94%以及93.7%。

“然而,在‘蛛网’生态系统业务上有限的运营历史不代表我们未来的能继续实现业绩增长。没人能保证我们能够在未来保持此前的增长率。我们的增长前景应该考虑公司及行业可能面临的风险和不确定性……一旦现有合同到期,我们的客户可能不会继续使用我们的解决方案,或者他们可能不会向我们购买额外的解决方案。这种风险在更换服务提供商成本不高的情况下尤其明显。我们维持和扩大客户基础并加强与客户的接触取决于许多因素,其中一些因素不在我们的控制范围内。”尚乘数科在招股书中写道。

但值得注意的是,在数字媒体、内容和营销业务方面,尚乘数科还是有不俗的表现。

2020年上映的电影《拆弹专家2》是尚乘数科正式涉足数字影视文化行业,并参与制作的第一部电影。这部影片的投资使得尚乘数科收获了超13亿元票房的回报。

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。)

记者|蔡鼎

编辑|程鹏 兰素英 杜恒峰

校对|段炼

封面图片来源:视觉中国

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

每日经济新闻

每日经济新闻