解密双汇发展的霸主之路

双汇发展从上世纪80 年代河南省排名最末、经营困窘的肉联厂起步,历经30 多年的艰苦奋斗,发展成年屠宰生猪1400 多万头、年产销肉制品+生鲜冻品约300 万吨的中国最大肉类加工基地(控股母公司万洲国际是全球最大猪肉食品企业,2016 年跻身世界500 强之列),书写了改革开放以来我国肉制品行业的商界传奇。反映到资本市场,双汇发展(000895.SZ)1998 年在深交所上市,近20 年间,市值从20 亿元增至约800 亿元量级(翻了40倍),叠加历年较高分红,为长线投资者创造了十分丰厚的回报,在A 股食品饮料行业上市公司中也属翘楚。今天我们来探究以来双汇发展得以独霸市场的秘密武器。

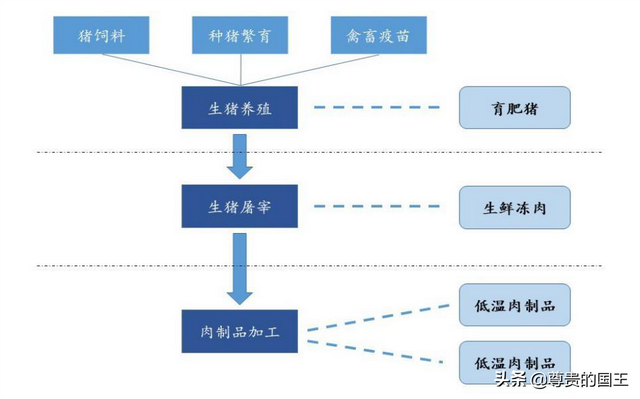

猪肉产业链可以划分为三大业务板块,即上游的生猪养殖,中游的屠宰和下游的肉制品消费。生猪养殖企业购入种猪、饲料、疫苗等产品,经过母猪产仔和小猪育肥等步骤,生产出育肥猪。生猪屠宰企业购入育肥猪进行屠宰,将其加工为生鲜冻肉,其中一部分直接销售给终端消费者,另一部分则用于供应下游肉制品加工企业。肉制品加工企业购入猪肉后进行产品深加工,最终形成低温肉制品和高温肉制品,经由超市、卖场等渠道进入消费者手中。

一、 屠宰的成长之困

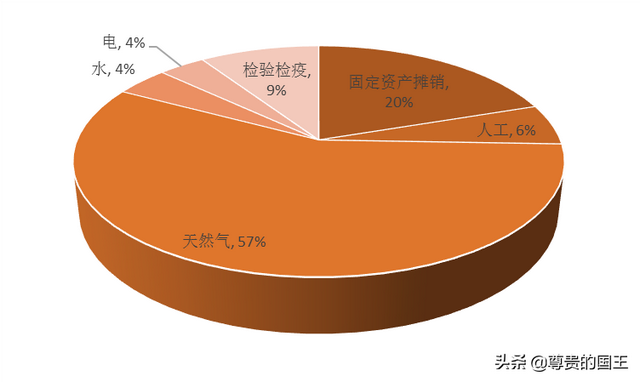

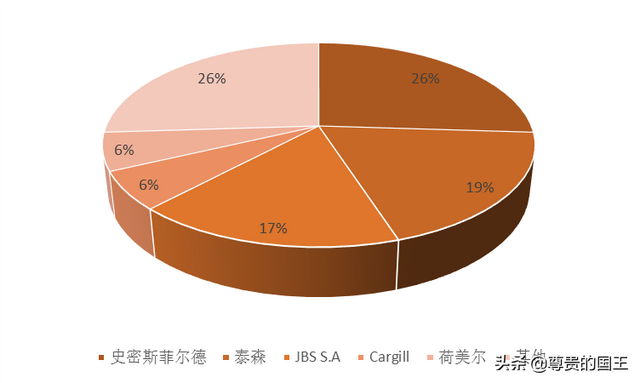

理论及海外经验表明:屠宰规模效应明显,寡头垄断应是趋势。生猪屠宰行业产品高度同质化,原材采购、销售渠道完全市场化,具有“成本领先战略”属性。若刨除收猪、卖肉环节,屠宰成本可分为固定成本和可变成本,固定成本主要是设备及厂房折旧,可变成本包括人工成本、检验检疫费用、水电费用等,固定成本约占生猪屠宰成本的20%,可变成本约占80%。理论上而言,大型企业通过先进的屠宰设备可大幅放量,最大限度摊薄单头屠宰固定费用,并以规模效应、管理精细化压缩人工、运输等可变费用,从而更好的控制成本。此外,屠宰场具有污染大的特点,这也要求区域内屠宰场尽量少,以便治理环境,叠加食品安全方面的考虑,政府有足够动力推动行业集中度提升。综上,从成本及环保角度出发,屠宰行业规模化、寡头化应是发展趋势,这也符合海外成熟市场的发展路径。以美国为例,生猪屠宰集中度极高,CR5 高达74%,龙头史密斯菲尔德市占率就高达26%。

按照正常的经济发展,行业龙头可以依靠规模优势下的生产成本,迅速完成行业整合,出清多余产能,掌握话语权,可是经过多年的发展,双汇的屠宰业务好像遇到了瓶颈,行业整体的市占率集中度也停滞不前,这是什么原因呢?

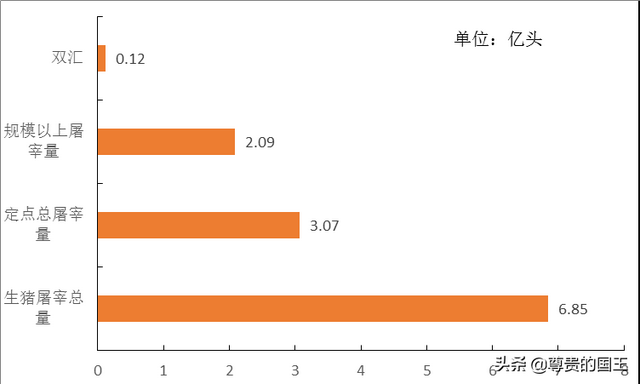

我们首先直观比较一下中美市场的屠宰行业集中度,根据公开资料整理。

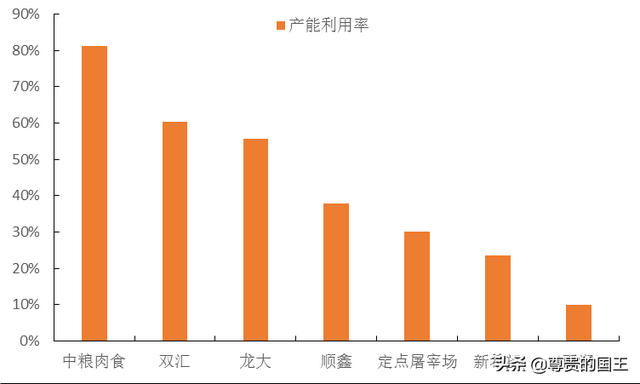

我们看到美国屠宰业的行业集中度是非常高的,中国的屠宰行业仍然非常分散,这是因为龙头企业产能不足吗?恰恰相反,中国的屠宰行业产能严重过剩,企业普遍产能利用率不足。根据企业的公告整理,我们看一下主要屠宰企业的产能利用率。

生猪屠宰行业产品高度同质化,原材采购、销售渠道完全市场化,具有“成本领先战略”属性。若刨除收猪、卖肉环节,屠宰成本可分为固定成本和可变成本,固定成本主要是设备及厂房折旧,可变成本包括人工成本、检验检疫费用、水电费用等,固定成本约占生猪屠宰成本的20%,可变成本约占80%。理论上而言,大型企业通过先进的屠宰设备可大幅放量,最大限度摊薄单头屠宰固定费用,并以规模效应、管理精细化压缩人工、运输等可变费用,从而更好的控制成本。现在这个推论没有实现,一定是哪里出了问题。于是我们考察企业的屠宰成本,根据平安证券的研报,我们得到下图。

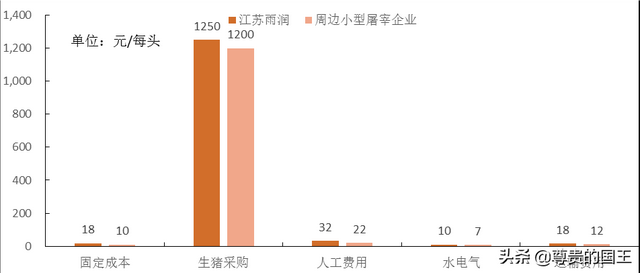

这是为什么呢?深究原因,我们发现小屠宰场受益于行业规范、管理制度不完善,固定资产投入少并规避各项费用,而规模屠宰企业在检验检疫、环保治污、设备购置上存在较大的投入,叠加地方保护导致开工率偏低,屠宰综合成本高于小企业。根据《当前生猪屠宰企业成本调查》的数据,江苏雨润(规模企业)综合屠宰加工经营成本为1,332 元/头,而小型企业为1,200 元/头,规模企业固定成本、生猪采购、人工费、水电气费、运输费均高于小型屠宰企业。行业龙头本来应该享受的成本领先优势,现在变成了劣势。

双汇发展的屠宰业务因为无法消灭对手自然发展缓慢,另一方面,也有企业主观经营管理的原因。

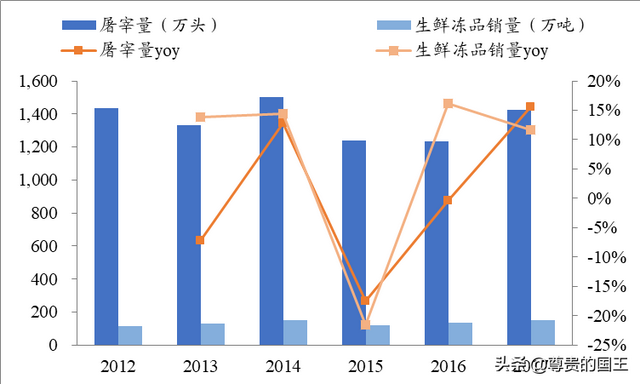

屠宰业务杀猪后的产品是企业生鲜冻品销售的来源,两者理应是强相关的,但是在屠宰业务增长停滞的几年,生鲜冻品却稳健增长,如图所示。

杀猪少了,卖肉多了,这显然不正常,原因是进口猪肉的干扰。2013年,双汇母公司万州国际以总价71亿美元收购Smithfield(支付现金47亿美元,并承担后者债务约24亿美元),后者是全球规模最大的生猪生产商及猪肉供应商。收购完成后,史密斯菲尔德向双汇输出美国生猪肉,扩大史密斯菲尔德猪肉产品销售,同时增强双汇原料成本优势。2014年1月,史密斯菲尔德首次向公司交付生鲜猪肉并通过公司分销网络销售。此后,公司进口规模持续放大,2016年进口量高达31万吨,廉价的美国猪肉一方面用于肉制品生产,另一方面用于向市场出售,增厚屠宰利润。

但是一方面猪肉的进口不可能是无限的,否则因为美国猪肉很低的养殖成本,对国内的猪肉养殖业造成致命打击,间接对大豆、玉米等农业种植造成打击危及国内农业安全,另一方面,屠宰是拳击式竞争,在猪价下跌时,由于需求增加屠宰放量相对容易,而猪价上涨时,公司仍然能够通过抢占竞争对手的份额实现增长,企业能不能在屠宰业务持续扩张,涉及到后面猪肉产业链上下游的决战,所以2017 年下半年起,公司转变了屠宰经营思路,以上规模为首要目标,屠宰量连续几个季度都实现了20%以上的增长。

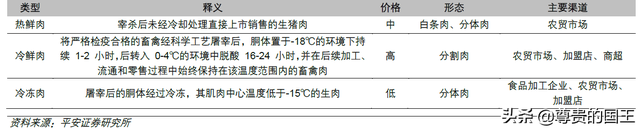

行业方面,国内主要有热鲜肉、冷冻肉和冷鲜肉三种生肉制品,热鲜肉、冷鲜肉主要供应居民日常餐饮,存在较强的替代关系。热鲜肉加工简单、价格便宜,但口感和风味较差,食品安全难以保证,适合在农贸市场销售;冷鲜肉又称排酸肉,基本为品牌猪肉,售价较热鲜肉高5%~8%,商超及专卖店等现代渠道更能体现出品牌溢价。双汇、雨润、金锣、众品等规模以上屠宰企业多是以冷鲜肉为主,但由于消费者传统习惯认为刚屠宰的热鲜肉最为新鲜,且农贸市场仍是猪肉售卖的主要渠道,15 年农贸市场占渠道份额高达56.1%,这两方面因素共同导致冷鲜肉占比仍偏低,15 年冷鲜肉仅占整体猪肉消费量的25%。随着居民消费者对食品安全的重视和购物习惯的改变,冷鲜肉的消费比例会进一步提高。

生猪屠宰行业普遍存在环境污染严重和产能相对落后的现象,各地政府按照环保工作要求,大力度开展畜禽养殖污染集中整治工作,大量无法达到污染排放标准的小屠宰场关停并转,民间私屠滥宰现象也得以遏制。

双汇发展依托自己的行业优势,现在在屠宰业务不断加码,相信重拾增长是确定性很高的事情。

二、 渠道为王定乾坤

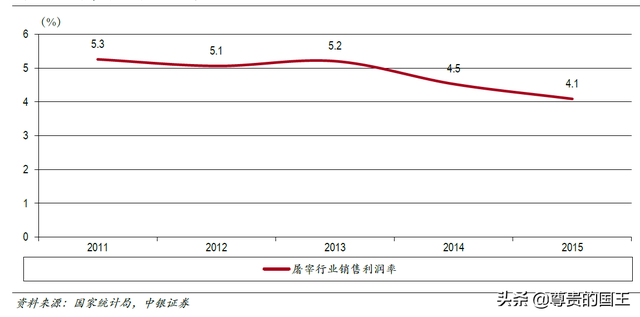

我们在上面讲到屠宰技术门槛低,产能过剩,行业分散,显然这不是一个好行业,行业也一直在过苦日子,我们看一下行业的盈利现状。

双汇作为龙头企业,在食品安全和合规方面投入很多,成本较高,但是从财务报表看,企业的盈利情况还挺好的,这只能有一个解释,企业卖的更贵。

作为消费品有三个关键:占领心智、渠道和成本领先。经过多年耕耘,双汇的渠道建设取得重要领先优势,成为公司强有力的竞争优势。双汇能够在一个苦逼的行业过的滋润,渠道建设居功至伟。

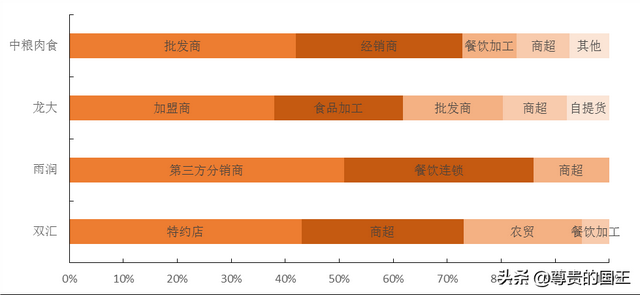

肉品产业链的利润主要在零售环节,大多数屠宰企业仅是代宰生猪,利润较为微薄,掌握零售终端的屠宰企业也因渠道结构差异而表现出利润差异。双汇生鲜肉渠道分为四大类,份额从大到小为特约店、商超、农贸、餐饮加工。与雨润、龙大、中粮肉食等竞争对手相比,双汇在农贸批发、餐饮加工等走量为主的低附加值渠道占比偏低,而特约店、商超等更能实现品牌溢价的渠道占比较高,科学化的渠道结构有利于推高产品整体售价。

注:中粮肉食为2015 年数据,龙大肉食为2013 年数据,雨润食品为2015 年数据,双汇发展为2017 年数据

资料来源:公司公告,平安证券研究所

强大的渠道能力使得双汇具有相对同行更强大的盈利能力,使得在保证利润的前提下通过主动降低屠宰环节的毛利率仍然有利可图,而竞争对手则面临亏损或者微利的窘境。我在这里判断,双汇的第二个竞争优势是销售渠道,绝非屠宰的产能,猪好杀,肉能卖,赚钱难,不必因为部分企业新建屠宰长就担惊受怕。

深入分析各公司屠宰毛利率差异原因,双汇生鲜品的售价长期高于竞争对手,15-17 年双汇生鲜品售价均高于其他公司整体售价10%以上。从吨成本来看,双汇吨成本与雨润相近,但高于其他中型竞争对手,或说明现阶段大型屠宰场由于固定资产摊销大(07-12年新建产能多)、人工成本高、检验检疫更严格,成本高于中型屠宰场。综合看,虽双汇吨成本高于同业,但凭借更高的销售单价,持续保持领先同业的盈利能力,从而推动屠宰成功上规模。

吃猪肉选择双汇的安全性显然更高,双汇的屠宰理论上的而规模优势没有发挥出来,双汇的竞争力从来不在屠宰的产能,屠宰只是双汇业务的一个开始,支撑了企业 业务的开展。双汇的渠道优势以及在此基础上的心智占领(品牌)才是真正的利润来源,也是大家在做同样的事情但是最后一算,双汇大赚,同行微赚或亏损的原因。

双汇的渠道优势不仅仅体现在销售渠道,还体现在全国额产能布局和全产业链的业务协调。双汇屠宰业务能在广阔的生鲜猪肉市场配置资源,无论是在收猪还是销售层面。公司在全国17 个省市建有19 个现代化屠宰基地,通过区域价差指挥,在旺销区和不旺销区之间调度,降低收猪成本,平抑全国的平均价,提升经济效益。此外,凭借超过6 万个销售终端,公

司灵活调配不同肉类,利用南北差异、鲜冻差异、渠道差异满足消费者不同的喜好,如华北消费者偏爱不带骨的猪肉,而华南消费者需要带骨猪肉煲汤。

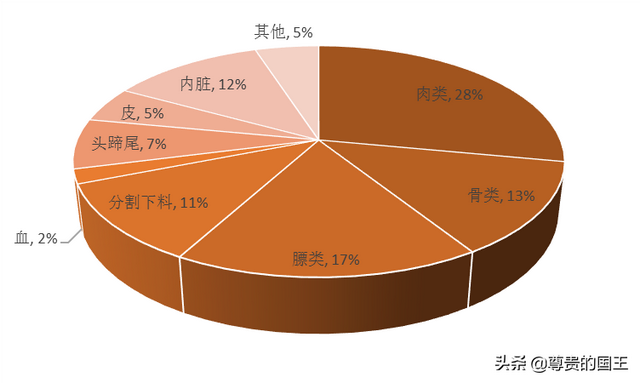

完善的渠道建设使得企业凭借猪肉行业最佳的肉制品加工能力,可以更好的利用猪肉中的碎肉和下料,而其他屠宰企业利用程度相对偏低,且无足够的肉制品体量消化。因此,较高的猪肉开发程度提升了双汇屠宰经济效益。

经过多年的发展,双汇发展已经建立起了包括养殖-屠宰-肉制品加工-包装-物流的完整肉制品产业链。养殖方面,农牧事业部是双汇发展下属的五大事业部之一,主要负责养猪、养鸡、饲料及配套产业四大版块的生产经营管理,养猪业现有3个种猪繁育场、4个商品猪场,年出栏种猪及商品猪33万头,养鸡业规划17个商品鸡场、13个种鸡场、1个孵化场、1个屠宰厂、1个肉制品加工厂,年出栏商品鸡5000万只。屠宰方面,双汇在全国建有宝泉岭、望奎、阜新、唐山、郑州、漯河、济源、德州、武汉、宜昌、淮安、金华、南昌、绵阳、清远15个现代化屠宰基地,年生猪屠宰能力3000万头。肉制品加工方面,截至目前,双汇集团共有13个高温加工厂,可生产出800多个品种规格,双汇低温产品品种规格涵盖全面,达到1300多种,产品远销日本、俄罗斯、新加坡、香港等多个国家和地区。包装方面,化工包装事业部是双汇集团六大事业部之一,是集团下属的包装材料设计、研发和生产基地,涉足化工合成、塑料加工、纸品加工、印刷、复合等行业,产品除了满足双汇集团自己需要之外,还远销越南、印度尼西亚等10多个国家和地区。物流方面,双汇物流网络遍及全国各地,拥有河南省县级以上城市日配物流网络,北京、上海、广东、湖北、山东、江苏、浙江、四川、河北、辽宁、黑龙江、江西地级以上城市日配物流网络,已经形成了长途运输与区域仓储、配送交织分布的大物流网络格局,双汇物流拥有冷库20万吨、常温库、配送库18.5万m2,铁路专用线7条,分布在全国各地。公司自有各种冷藏运输车辆1500余台,常温运输车辆150多台。

综上所述,双汇发展的屠宰业务尽管近年发展停滞,但是行业的集中度提高的趋势继续,企业在屠宰业务进一步扩张的优势不变,这种优势就是企业拥有远超同行的盈利能力,这种盈利能力的根本是企业强大完善的销售渠道和产业通道,规模优势下的优质架构质量是双汇在产品品同质化行业中获取超额收益的来源,全国的产业布局和通透的产业通道又进一笔加强了企业的护城河。各种优势的有机组合使得双汇成为肉制品领域的单一霸主。

18年年报点评:

2018年年报中双汇发展的净资产收益率高达35.62%为十年最高,非洲猪瘟疫情发生后,农业部要求与发生非洲猪瘟疫情省相邻的省份暂停生猪跨省调运,并暂时关闭省内所有生猪交易市场,这就导致产区和销区猪价差距拉大。双汇在全国17个省拥有19个屠宰基地,可以通过自身冷链运输优势,在价差区域间进行调度,提高屠宰利润,双汇在18年度的财务报表非常漂亮。

从目前非洲猪瘟疫情和生猪存栏量下降趋势来看,2019 年下半年猪肉上升周期将开启,对双汇屠宰和肉制品板块都将带来影响,猪瘟将加速这种趋势,18年双汇享有的屠宰优势消失,屠宰利润势必压缩,肉制品业务可以通过提价对冲成本提高,并且公司库存大增,可以缓冲成本的冲击,不过企业的高温肉制品业务增长乏力,难以为公司成长助力,低温肉制品毫无进展。进口猪肉存在很大的不确定性,即使大量进口,美国猪肉较小的体量仍然无助改变猪周期下公司的业绩压力。我判断2019年一季报,最多中报可以享受低价猪的红利,19年下半年企业的业绩很可能同比下降。

猪瘟下,农业部将大量关停不符合卫生条件的屠宰场,双汇的市占率被动提高,但是这部分红利是所有大型屠宰场一起享受,双汇在18年的在建工程和19年的投资计划中没有进行并购、扩产的打算,当然目前的屠宰产能是足够的,在即将到来的猪周期上行阶段也没有扩产的必要,我们可以预期企业的屠宰市占率会提高,但是不会很大,屠宰业务在19年全年呈现营业收入增长,纯利润不变或者下行。

市占率提高的看点不大,高温肉制品面临成本压力维持利润已属不易,低温肉制品至少在18年全面毫无企业,目前只能寄托销售端的扩张和结构优化,考虑企业的高净资产收益率始终伴随着高分红,投资人的实际收益并不高,企业重新在成长发力,面临重大不确定因素,净资产收益率大概率下行,出于谨慎性考虑,假定企业市盈率20倍是合理值。