港股最大IPO来了:啤酒界巨无霸百威亚太上市,市值3788亿

回炉再造,百威亚太终于在今天登陆港股。

2个月前,打着港股最大IPO的标签,百威亚太轰轰烈烈的赴港上市,最后却选择了临阵退场。2个月后,百威亚太回来了,IPO的目标也如愿实现。

招股说明书显示,此次每股发行价为27港元至30港元,拟发行12.62亿股,拟募资额最高约为378.6亿港元。

市场对百威亚太显然充满信心和期待,今天首日挂牌高开1.48%,报27.4港元。截止今天收盘,报28.2港元,涨幅4.44%,市值3788亿港币。

同在港股上市的华润啤酒收盘于41.55,市值1348亿港币;青岛啤酒收盘于47.30,市值639亿港币。

也就是说,百威亚太的市值等于华润+青啤市值综合的近两倍。

本周即将迎来国庆假期,虽然A股从周二起休市,但是港股市场除了10月1日休市以外,其他时间仍正常开市,百威亚太又将表现如何,值得期待。

坚持上市不只为了还债

百威亚太的第一次赴港IPO,本计划募资764.7亿港元。2个月后,这一数字变成了378.6亿港元,直接砍掉了一半。

实际上,第一次百威取消上市计划的主要原因是全球发售的机构订单不足,但是又不愿意下调募资额。结果多数机构没有买账,最终导致上市流产。

此外,没有安排基石投资者,也是直接导致“大型翻车现场”的原因之一。这一次,学聪明了的百威英博找了新加坡主权财富基金GIC成为其基石投资者,投资约10亿美元(约78亿港元)。

更重要的一点,这2个月里,百威亚太直接把澳洲业务悉数卖给了日本朝日,上市主体已经发生了变化。

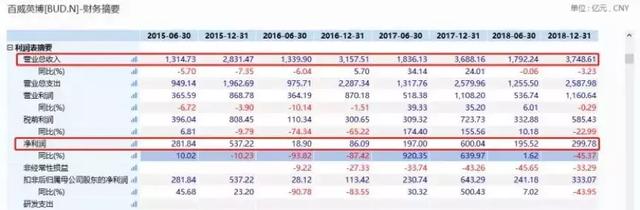

这一交易却让公司的成长性大幅提升,具体表现就是,剥离澳洲业务之前,百威亚太2018年营收增速为8.59%,净利润增速为30.82%。在剥离澳洲业务后,2018年营收增速为10.50%,净利润增速则是达到67.65%。

图片来源:招股说明书

看得出,百威亚太是铁了心要登上港股,这背后最大的原因还是为了替母还债。

这要说回2015年,百威英博在并购了全球第二大啤酒商南非米勒之后,奠定了在啤酒市场的全球霸主地位,但并购背后带来的代价也是非常惨重的,百威英博也是负债累累。

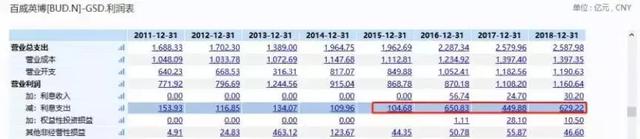

截止2018年12月31日,百威英博的杠杆比率从2015年的320%增长到360%,净债务高达1028.4亿美元,仅2018年的利息支出就高达629.2亿元人民币。

图片来源:招股说明书

除此之外,坚持上市的目的,也不排除百威为了价值最大化的考量。

香港市场已经有两家啤酒公司巨头华润和青啤,这两家公司都享受着市场给与的高估值和高溢价,前者作为全国型企业享受着90倍PE的高估值,后者是区域型公司也有35倍PE。面对诱人的市场红利,难保百威不看着眼红。

卖了澳洲业务的百威过得更好

实际上,澳洲业务在百威亚太的经营中占据着重要位置,2018年,百威亚太澳洲收入占其总收入比例为20.32%,净利润占其比重为31.93%。

2018年,澳洲市场啤酒行业的CR5(排名前5)占比是91.9%,百威英博占比48.8%,Lion Nathan 品牌以36.4%的市占率排名第二。

根据母公司百威英博的公告信息:出售澳大利亚业务给日本朝日集团控股,交易价格是160亿澳元,折合港币881.8亿港元。这个金额比之前百威亚太计划上市时募集的资金上限764.5亿元还要多。

不过,这也看得出,澳洲业务属于成熟市场,后续的增量空间不大。因此,澳洲市场对于百威亚太来说已是食之无味、弃之可惜。毕竟市场高度成熟的背景下,消费量上不去,当地啤酒品牌的实力也不弱,澳洲业务处于一个尴尬的境地。

而出售掉澳洲业务之后的亚太业务,虽然营收及净利润减少,但是营收的内生增长较之前的4.5%增加到了7.2%。如果从增长的角度来看,出售掉澳洲业务反而是好事。

剥离之后,提高增速的百威亚太更像一家成长型公司,市场也乐意给更高的估值。

从资本市场来看,香港金融业并不乐观,新股市场更是萎靡不振,8月份只有1起IPO。百威亚太这样一块“肥肉”自然没有投行愿意错过,在这个时候经过一番“精心打扮”,百威亚太的这次上市自然十拿九稳。

高端啤酒格局生变

当精酿啤酒和花式营销越来越多的进入啤酒行业,曾经的大绿棒子时代早已一去不复返。

国内啤酒行业的现状是,华润已经通过并购扩张的外延式战略成长为全国性品牌企业;青啤因为占据山东,华北,华东地区的市场份额成为了区域性公司;燕京啤酒只有北京和内蒙古两大主要市场,生存处境却趋于艰难。

华润啤酒集团旗下几乎只有雪花,然后再在“雪花”下派生不同的系列来区分定位,比如“勇闯天涯”、“天然100”、“雪花纯生”等。而青岛和燕京啤酒也都是围绕本品牌展开了不同系列,但总体说来,几个品牌都主要占据在大众消费的档位。

所以对比来看,国内品牌未来将是华润,青啤,燕京三大啤酒企业之间的角逐,同时中国啤酒行业集中度还有很大的提升空间,直到存在寡头或者双寡头的垄断局面出现,这也是未来的啤酒市场竞争格局之一。

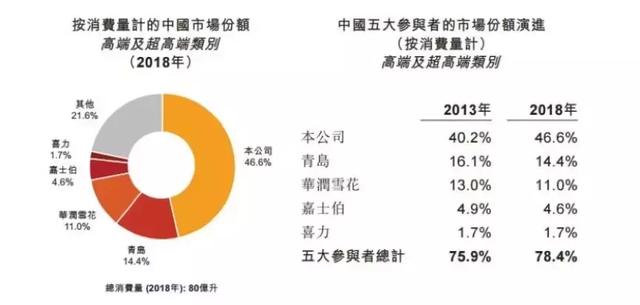

行业集中度提升是一方面,随着啤酒行业的销量放缓,产品结构向高端化转型是未来行业的更大看点。从百威啤酒在中国市场的产品结构来看,它走的是高端化的路线。百威旗下的品牌在高端以及超高端产品中以46.6%的绝对市场份额排在第一位。

图片来源:招股说明书

无论如何,占据百威亚太73%销量、58.5%收入份额的中国市场始终是其重点掘金之地。

据国盛证券研报披露,按2018年数据测算,以消费量计,百威中国市场份额16.2%,虽位居拿下23.2%的华润雪花和16.4%的青岛啤酒之后。但在高端及超高端品类市场,百威则以46.6%的份额高居第一,是第二名青岛啤酒的3倍以上。

图片来源:招股说明书

在分析者看来,百威亚太具有两者的优势,却没有两者的不足。百威在印度、韩国、越南、中国都有产能布局,因此在品牌、渠道方面有着天然的优势;同时在中国高端啤酒市场以46.6%的市占率位列第一,完全超越青啤。所以从品牌渠道,产品结构方面进行考量,百威亚太都可以完胜华润和青啤。

不过,随着中国啤酒市场经历产能过剩的优化后,发力中高端市场已成为头部企业的重中之重。无论是华润雪花在内接连推出SuperX、脸谱、马尔斯绿等聚焦年轻群体的高端系列,还是在外收购喜力中国,或是本身在中高端品牌形象上就拥有优势的青岛啤酒,三者于2019年上半年均显示出中高档业务增速高于整体业绩,进而带动企业步入新增长阶段的趋势。

这无疑是对这一领域“王者”百威的冲击。

随着中国啤酒市场集中度进一步加深,啤酒行业的Top3在“跑马圈地”后的“精耕细作”,才是企业掌握竞争主动权的关键。

而在港融资近50亿美元的百威亚太,将如何在缓解自身财务压力之时,保持自身在诸多新品牌中的吸引力,是日后中国高端啤酒格局变动的最大看点之一。