在线教育频获融资,线下教育面临倒闭,细说教育行业的冰火两重天

近日,在线教育猿辅导宣布,已完成G1和G2轮共计22亿美元融资,这也创下了今年互联网行业最大笔融资的记录。其中G1轮由腾讯公司领投,IDG资本、高瓴资本和博裕资本等跟投;G2轮由DST Global领投,中信产业基金、新加坡政府投资公司(GIC)、淡马锡、挚信资本、德弘资本(DCP)、Ocean Link、景林投资、丹合资本等基金参与。

这是猿辅导自今年3月31日宣布新一轮10亿美元融资后,时隔半年完成的又一轮融资。本轮融资完成后,猿辅导在线教育公司的估值达到155亿美元,在全球教育科技独角兽公司中排名首位。

猿辅导成立于2012年,公司旗下拥有猿辅导网课、斑马AI课、猿题库、小猿搜题和小猿口算等多款智能学习产品,其中,“斑马AI课”是国内学龄前最大的在线课程学习平台。截至2020年10月,公司除北京总部之外,已经在武汉、西安、郑州、南京、成都、济南、长沙、天津、重庆、沈阳、长春、合肥等城市建立了教学教研中心和分支机构,公司员工数量超过3万人,规模堪比互联网大场。

除开猿辅导,作业帮、VIPKID、掌门1对1、火花思维、一起作业等也是目前在线教育的知名玩家,在这个赛道上,竞争日趋白热化,在线教育的排位赛,才刚刚开始。

与在线教育火热形成鲜明对比的是,线下教育机构的冷淡命运。由于疫情的影响,及线上模式对用户的瓜分,再加上场地、人员、管理等无法降低的硬性成本问题,在今年迎来了一波倒闭潮,不少知名教育机构中招。

10月19日,老牌线下教育机构优胜教育总部人去楼空,门口被寻求退款的家长和讨要薪资的老师,围的水泄不通;尔后的几天,线上教育机构猿辅导完成22亿美金融资,跻身全球教育科技独角兽第一名。

这似乎成了当下线上与线下教育现状的最真实写照,冰火两重天,背后的辛酸与冷暖,只有身在其中的人,才自知。

线上教育火热

年初,在疫情的影响下,教育部要求春季延期开学,学习场景大规模从线下迁移到线上,在此背景下,在线教育按下了加速键。

当然除了疫情的特殊背景的催生,技术的发展,5G,人工智能,大数据,直播等技术的发展,也助推了在线教育的快速发展。

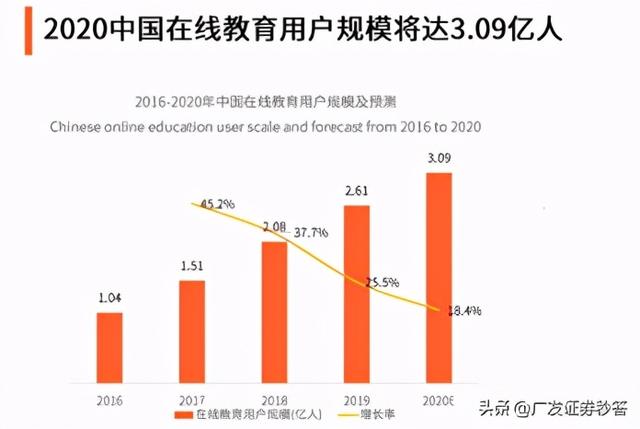

根据艾媒咨询的数据,中国在线教育用户规模逐步上升,预测在2020年达到3.09亿人;产业规模方面,未来也将持续增长,预计2020年达到4538亿元。

(数据来源:艾媒咨询)

艾媒咨询的分析师认为,受政策利好、社会教育意识加强以及中小学学生升学压力的影响,未来在线教育市场需求将继续增大;同时随着80年、90后父母教育意识的增强,素质教育需求也将愈加迫切。

就细分领域来看,目前在线教育包括k12、高等教育、少儿英语、一对一辅导、题库、综合类网校等,各个领域目前都有相对应的头部平台和公司。

除了刚刚宣布巨额融资的猿辅导,还有不少在线教育机构纷纷获得了知名投资机构的青睐。

根据公开数据显示, 2020上半年,在线教育融资49起,同比下降40.96%;但融资金额同比增长48.3%,达143.4亿元,为近五年同期最高,且已超2019全年的融资总额(128.1亿元)。

除开猿辅导的2轮融资,还包括作业帮的7.5亿美元,大米网校8000万美元、编程猫2.5亿元、snapask的3500万美元等。

从融资次数下降、但融资金额却逆向上升来看,资本市场更倾向于行业头部的趋势已很明显。

当然,除了一级市场的火热,二级市场也不乏在线教育佼佼者的身影。跟谁学、新东方在线、网易有道、51talk、英语流利说、学而思网校等,早已成功上市。

在疫情的背景下,在线教育的需求不断释放,不少在线教育公司扭亏为盈,开始盈利。跟谁学在今年已实现连续9个月正向盈利,根据其报告,第二季度实现营收16.5亿元,较上年同期增长366.6%;公司预测第三季度将实现营收19.4-19.7亿元,同比增长247.6%-253%;51talk也在今年实现了连续3个季度的盈利,第二季度营业收入4.93亿元,同比增长了40.0%。

业绩扭亏为盈,却没有在股价上得到反映。10月21日晚间,跟谁学股价暴跌30%,市值蒸发超过500亿元人民币,创上市以来最大跌幅。最近几日,股价仍在缓慢向下。在跟谁学暴跌之后,多家中概教育股受其影响接连大跌——有道跌超12%,好未来跌近7%,洪恩教育大跌20.88%,流利说跌超3%,瑞思学科英语跌超4%。

(跟谁学股价走势图,时间截至10月26日 图片来源:富途)

跟谁学,以及中概教育股下跌的背后,似乎是市场对在线教育乱象担忧的真实写照。

野蛮扩张 在线教育乱象丛生

有新闻称,跟谁学本次股价的闪崩源于10月21日瑞士信贷的一份研报。在该研报中,瑞士信贷分析师亚历克斯·谢(Alex Xie)下调跟谁学评级至“跑输大盘”,并将跟谁学目标价从此前的85美元下调到了71美元。

亚历克斯·谢(Alex Xie)看空跟谁学的原因是“跟谁学不再受益于自然流量增长,并在竞争的关键阶段决策错误”。

其实,这个判断直指目前在线教育的一个核心问题,即市场竞争加剧的情况下,在线教育的获客成本激增。

今年夏天,相信大家都真实感受到了在线教育广告的狂轰乱炸,它们似乎垄断了这个夏天的广告。

的确如此,2020年暑期,行业竞争更加激烈,大量资本和企业涌入赛道,各家公司为了追求更大规模和市场地位,投放额猛增,外部平台的流量价格顺势大涨,导致行业在外部平台投放的获客成本普遍增加50%甚至更多。据行业内部人士透露,今年暑假,各家企业在外部平台投放的获客成本基本都在每人3000元左右,已远超游戏、金融等行业的获客成本。

从各家公布的财报数据也可窥见获客成本激增的现状。根据跟谁学2020财年第二季度的财报显示,其销售费用达12.05亿元,相比去年同期增长超过7倍;网易有道第二季度营销费用也达4.45亿元;新东方的营销费用为7.2亿元,同比增长了17.7%。

日益高涨的获客成本,在一定程度上拖累了在线教育公司的盈利,也让不少公司深陷其中,久久不能实现正向盈利。从已上市的教育机构看,营销费用是造成亏损的主要原因。

但对于在线教育平台而言,营销广告仍然是其不可缺少的获客方式。尽管烧钱换市场的方式并不可取,但目前,还没有更高效的获客方式,哪怕是有线下机构引流的新东方在线,也逃脱不了大规模营销投放的命运。

除了高涨的获客成本,当下的在线教育由于粗放式的快速扩张,还存在着教育质量参差不齐、老师入门门槛低的问题。前段时间,学而思APP出现低俗内容,就是其中的一个例子。

同时,与在线教育在规模快速一起扩大的还有用户日益增多的投诉。不少用户反馈在线教育平台存在各种套路营销、退费难等问题。

互联网行业中,资本从来就不是赢得市场的唯一因素,一味烧钱不等于成功。但之前共享单车、网约车等的故事,告诉我们一个事实:在强强相争的局面中,资本有时候能发挥决定性的作用。

在经历了百团大战、打车、共享单车之战之后,资本可能不愿意看到多头相争的局面,更愿意以类似方式促使巨头的合并。

但教育行业从来就不是一个讲求规模效应的行业。烧钱过后,在线教育还剩下什么?无论是线上还是线下,教育最终还是要回归教育本身。

在聚焦圈地扩张的时候,更应该注重内容的质量和审核,教师的素质和能力,厘清收费退费规则以及建立行业的监管标准,让整个在线教育朝着更规范、专业化的方向发展,而不要成为因疫情催生的昙花一现。

李田滔,一般证券从业编号:S0260119090136