从立邦成长史看中国本土涂料企业的崛起

(获取报告请登陆未来智库www.vzkoo.com)

立邦:立足亚洲的世界涂料品牌

立邦涂料是亚洲最大的涂料企业,通过母公司日涂控股(4612.T)间接控制了立邦在中国、 新加坡、马来西亚、泰国等国的涂料业务,通过“生存挑战”、N-20 计划等阶段性目标逐 步成为不断创造新价值的全球领先公司。自 1992 年进入中国以来,立邦一跃成为中国国 内建筑涂料领军品牌并延续至今。本文通过深度分析立邦在中国的成长历程,我们希望能 对国内建筑涂料行业未来发展提供一定的参考。

日涂控股:推陈出新,稳坐亚洲头牌

吴德南集团与日涂控股合作紧密,前者是立邦涂料的实际控制人。1960 年初,吴清亮掌 控的吴德南集团成为日涂控股在新加坡的代理商,1962 年成立立时集团,并开始生产 “Nippon Paint”品牌的建筑涂料产品。日涂控股前身于 1881 年成立于日本东京,2014 年 3 月,日涂控股通过向吴德南集团及相关企业新增发行 6000 万股新股,增发完成后吴 德南集团持有日涂控股 39%股权(增发前持股 14%+),成为日涂控股的实际控制人。日 涂将此次募得的资金用于增资立邦系 8 家亚洲合资涂料公司(中国 4 家,新加坡 2 家,马 来西亚 2 家,其中中国 4 家分别为立邦香港、立邦(中国)、广州立邦、成都立邦),增资 后日涂的持股比例均由 40%提升至 51%,完成“子公司化”,日涂控股在世界顶级涂料排 行榜的排名也由第 13 升至第 7。

日涂控股不断挑战创新,简化商业模式并进行异地复制,是公司实现快速扩张的关键要素。 除了良好的工艺质量保障,日涂不断完善产品结构、推进异地扩张,并对自身业务架构持 续进行优化调整。公司从 2009 年开始推出“生存挑战”战略,用 9 年时间(209-2017 年)完成“亚洲第一”、“与世界顶尖涂料企业并肩”的目标。以三个财年为一个阶段,2009 年开始的“生存挑战第一阶段”,实施成本控制等措施以提升经营利润;2012 年开始进入 “生存挑战第二阶段”,以建立稳固的盈利模式;2014 年 10 月,公司转型为控股集团体 制,并逐步完成了对亚洲地区立邦系合资企业的控股,此后立邦与日涂逐渐被视为一个主 体。自 2015 年开始,日涂控股开始了“生存挑战第三阶段”,试图在成长方向上实现转变。 集团成立了四大事业部,确立了全球化路线,努力成为“全球领先的涂料制造商”。2019 年,日涂控股公告完成收购澳大利亚 DuluxGroup 和土耳其 Betek Boya,并将向“指名委 员会等设置会社”制度转变,进一步加快全球化步伐。

2018 年,日涂控股启动“N-20”计划,即以 2020 年为目标年度的为期 3 年中期经营计 划,要求在 2018-2020 年建立全新的经营理念,提高涂料质量与涂料生产技术,通过优质 的特殊化学产品持续创造价值以赢得领先,最终在 2020 年确立与全球顶级涂料品牌匹敌 的地位。在新的中期经营计划中,日涂控股将彻底强化现有细分市场、加速扩张投资组合、 提高盈利能力和加强全球运营团队作为四项主要措施。为了落实这些措施,日涂控股制定 了全球人事制度,推进工作方式改革,挑战环境改革,并设置了环境改革委员会,指导工 作团队致力于推进渗透经营理念、推进 CSR / ESG 经营。根据该目标,到 2020 年公司年 收入将达 7500 亿日元,营业利润率要达到 14%(2018 年为 13%)。 中国市场在集团销售 额构成中占比将进一步扩大至 43%(2018 年为 41%), 整个亚洲市场收入占比为 61% (2018 年为 57%)。

日涂控股于 2018 年实现营收约 6277 亿日元(约合 376 亿元人民币),位列亚洲第一,世 界第四,其中 71%的销售额来自日本本土以外。其主要市场为日本、中国、泰国、马来 西亚、新加坡等亚洲国家,2018 年亚洲(不含日本)销售额为 3557 亿日元(约合 213 亿元人民币),占公司营收的 57%。

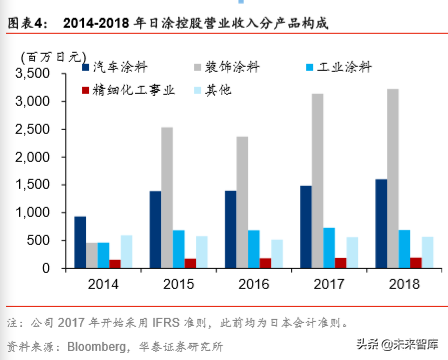

从其产品结构领域来看,2018 年民用装饰涂料板块销售额达到 3225 亿日元(约合 193 亿元人民币),占比 51%,是公司最主要的产品类别;汽车涂料 1602 亿日元(约合 96 亿 元人民币),占比 26%;工业涂料 688 亿日元(约合 41 亿元人民币),占比 11%;其他 涂料(含汽车修补漆等)568 亿日元(约合 34 亿元人民币),占比 9%;清洗剂等精密化 学品 194 亿日元(约合 12 亿元人民币),占比 3%。

立邦中国:日涂系下的成功典范

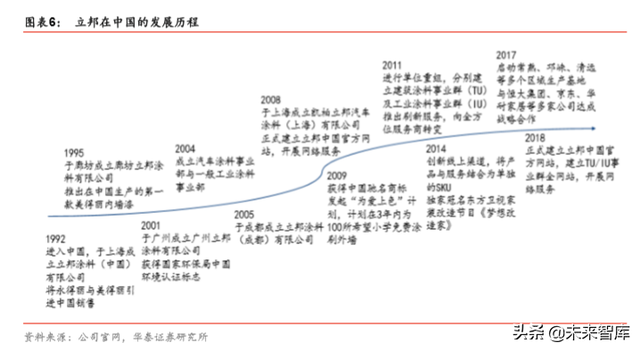

目前日涂控股主要控股立邦香港、立邦(中国)、广州立邦、成都立邦四家位于中国的合 资公司,其中立邦香港收入最大,成立最早;其次是立邦(中国),注册于上海,旗下持 有上海凯柏涂料公司。但一般我们将立邦在中国全部的业务体系统称为“立邦中国”(其 社会责任报告就以此发布), 本文以立邦(中国)专指注册于上海的主体公司。立邦自 1992 年进入中国以来,通过渠道布局、品牌升级、工厂优化和并购外延,现已成为中国涂料行 业的领导品牌。

(1)1992 年-1998 年,立邦正式进入中国之后处于终端铺货阶段,在全国先后建立了 4 家独资厂、1 家合资厂,35 家办事机构,并于 1997 年登上国内涂料市场产销量冠军。在 该阶段,立邦的营销策略是在所有建材店进行密集铺货,将乳胶漆产品通过建材店终端推 向市场;同时,通过电视广告等媒体的大量宣传,让消费者逐步了解并购买乳胶漆。

(2)1999 年-2005 年,立邦中国完成销售终端布局,通过对原有代理商进行筛选,建立 了 200 余个形象统一、产品可控的涂料专卖店,从而改变了涂料代理商素质低、品种杂的 终端环境;此外,还在互联网终端并不普及的环境下与色彩管理领导者 Datacolor 合作, 大量在门店配置电脑配色机,以满足客户不同颜色、不同搭配的场景化营销需求。

(3)2006 年-2010 年,立邦中国开始落实 2005 年提出的 531 计划,即从 2006 年-2010 年的 5 年时间内,在全国建立 3000 家零售网络专卖店,每家每年零售额达到 100 万元, 即销售额达到 30 亿元。同时引入康师傅职业经理人钟中林等高管,将涂料视同快销品开 展销售,从而奠定了中国市场在立邦体系中的龙头地位。此外,立邦开启了中国官方网站 的相关互联网服务,并于 2009 年发起“为爱上色”公益计划,至今已覆盖中国百余个市 镇,完成超过 322 所美化校园工程,捐建 31 所希望小学。2009 年,立邦获得中国驰名 商标。

(4)2011 年至今,立邦中国开始进行内部重组,分别建立了建筑涂料事业群(TU)及工 业涂料事业群(IU)两个独立运作单位,两个事业群分别专注各自的业务领域。此外,立 邦中国建立了包括常熟、昆明等多个区域生产基地,开始了进一步扩展版图的步伐。

2015 年以来,中国作为立邦在亚洲地区的核心市场,每年的营收规模占亚洲地区(不包 含日本)的 70%以上,因此立邦中国的营收情况很大程度上决定了立邦在亚洲地区的整体 销售情况,其市场占有率也具有较强代表性。

立邦业务范围广泛,通过收购、兼并等方式合并了包括秀珀、欧龙、长润发等国产家具漆、 木器漆、汽车涂料等品牌公司,丰富了公司产品线,但很少收购国内本土建筑涂料品牌。 从墙面漆收入绝对值来看,立邦是目前国内最大的建筑涂料企业。根据日涂控股 2017 年 末的公告,2016 年立邦中国的建筑涂料收入占全部收入比重 80%,其中 C 端占比 70%, B 端占比 20%,其他占比 10%;此外,工业涂料和汽车涂料收入占比各 10%。根据日涂 控股 2018 年的年报披露,2018 年中国住宅政策的收紧导致立邦中国民用涂料销售下降, 但建筑重涂和重点企业营业额逆向上升,装饰涂料营收同比增长 0.5%;国产汽车产量下 降,但商用车领域扩大,且日资和韩资汽车生产持续好转,汽车涂料营收同比增加 14.7%; 工业用涂料由于工业品出厂数量减少导致收入下降,营收同比下滑 15.1%。总体来看,依 然保持了稳定增长的趋势。

截至 2018 年,立邦中国拥有 13 个主要的业务部门,按照用途可主要分为建筑涂料和工 业涂料两大类,即根据建筑涂料事业群(TU)及工业涂料事业群(IU)进行具体设置。根 据行业调研,立邦中国 2018 年 TU 部门实现收入约 140 亿元,其中墙面漆收入 110 亿元, 家具漆 10 亿元,地坪漆 6 亿元,腻子粉 10 亿元,工辅料和美缝剂各 2 亿元左右。

“产品+服务”不断完善,向全方位涂料服务商转变

产品环保认证齐全,消费升级不断完善功能审美

环保认证是涂料产品的基本质量保证。目前立邦中国旗下大多数产品已获得包括德国莱茵 TÜV 认证、法国 VOC A+级认证、美国绿色卫士 GREENGUARD 金级认证等多项国际级 认证;其中,德国莱茵 TÜV 认证每年随机在市场上购买认证产品,持续动态抽检,确保 产品质量;法国 VOC 法规认证分为 A+/A/B/C 四级,将涂料置于欧洲标准房间内通风存放 28 天后进行检测。而美国绿色卫士 GREENGUARD 认证最为严格,在动态环境涂刷 7 天 后便取样动态舱内空气进行检测。通过诸多严苛的涂料认证,为立邦的产品提供了第三方 增信,确保符合环保高标准。

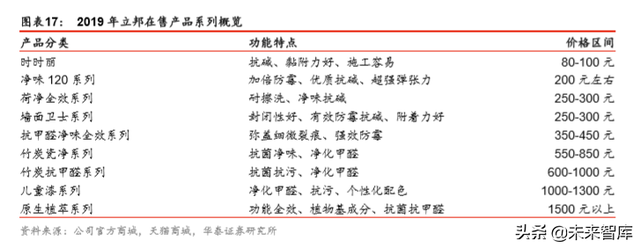

从产品功能来看,公司进入中国以来注重解决消费痛点,依据“基础功能-净味功能-艺术 审美”等属性不断推出涂料新品。2000 年初,立邦率先推出高端产品——三合一系列, 兼具防水、弹性和耐擦洗的功能,在三合一基础上,立邦连推五合一、十合一、全效合一 等全方位产品,逐渐引导整个装修市场的功能消费理念。同时,立邦针对中国消费市场的 特征,将推广重点放在美得丽、永得丽等中低端产品上,且这类包装简洁、易施工的产品 只在线下渠道进行销售,价格均仅需 100 多元,《立邦:中国成功之路》一文显示该产品 在发展初期就迅速抢占了国内 50%的乳胶漆市场。

随着人们健康和环保意识的加强,立邦于 2004 年又以环保属性作为卖点,推出了净味全 效、荷净全效等系列产品,而且主打中低端爆款产品“净味 120”。与其他产品不同的是, 立邦所采用的净味技术不添加香精,涂料的成膜物质也采用低释放合成技术,无任何异味, 空气也符合 A+标准,从而再次引领了国内产品创新风向。2007 年立邦推出抗甲醛产品; 2017 年,立邦推出空气卫士全层涂装体系,以环保乳液和环保型高分子聚合物取代底材 涂刷中所用的建筑胶水,从底层的基材到面层的涂料,每一道产品均不含甲醛/VOC。

在逐渐解决环保痛点之后,立邦又将产品重点放在了色彩上,增强产品审美属性,并且更 新了其店面布局与广告宣传,以期获得更多产品溢价。2011 年 3 月,立邦成立了 iColor 网站,能够提供装修图库、设计资讯、色彩工具等产品,为消费者和设计师搭建了交流互 动的平台。此外,立邦还会每年举办 iColor 未来之星青年设计师大赛,累计吸引近 8000 名来自全国各地高校的师生参加。

产品线全覆盖,金字塔型价格体系铺就成长基础

从性价比高、受众面广的净味 120 系列到功能全面的原生植萃系列,立邦中国实现了产品 从低端到高端的全覆盖。与多乐士、三棵树相比,立邦将将销售重心更多地放在了中低端 产品线上;而原生植萃等高端产品则主要用于引领及展示其研发工艺,从而形成了金字塔 型的价格和销售结构。

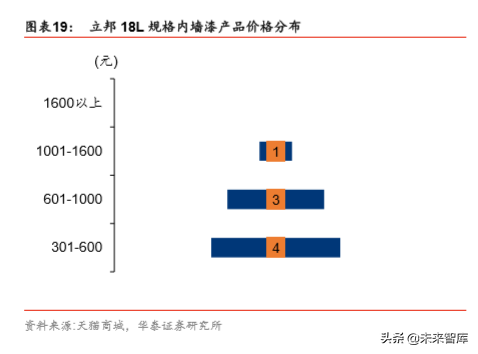

我们以立邦、多乐士和三棵树的天猫官方商城全部在售内墙漆产品为样本,对分布于不同 价格区间的产品数量进行统计,发现三家公司的产品价格体系显著不同。立邦小桶(共 20 款)都为 5L,类似纺锤结构,高端和低端产品较多,但考虑线下销售较多的时时丽、美 得丽、永得利等 3 款大众型产品,其中 300 元以下的大中型产品数量占比约为 45%;大 桶(共 8 款)几乎都是 18L(仅一款 15L), 售价主要在 300-1000 元之间,典型的金字塔 结构。

一般认为,阿克苏诺贝尔旗下的多乐士建筑涂料产品价格体系表现为哑铃型,即突出高端 与低端需求,但对中端大众需求重视程度不够。而在我们的实际统计中,发现多乐士小桶 (19 款)为 5L/6L,大量集中在 300-500 元,与立邦 300 元以下大众产品为主的产品结 构形成区分;而大桶(3 款)都是 18L,价格集中在 600-1000 元,产品系列较少。

而国产品牌涂料三棵树的价格体系更接近长方形,各个产品系列在价格分布上比较均匀, 容易满足国内不同消费群体的需求。在我们的统计中,三棵树小桶(24 款)都是 5L,价 格分布较均匀,但考虑仅线下销售的真时丽产品(类似立邦的产品线结构),公司在 500 元以上和 500 元以下的产品系列分布同样比较均匀;大桶(11 款)15L/18L/20L 都有,价 格呈现典型的倒金字塔结构,这是与立邦高端产品结构不一样的。

“工程+刷新”快速发展,向全方位服务商迈进

立邦以零售业务起家,但工程业务早已成为公司的重点业务之一。2007 年立邦成立工程 涂料事业部,作为 B2B 渠道的重点发展方向。立邦工程借助涂料产品端的突出品牌优势, 既提供工程业务所需涂料,同时还推出了全体系涂装交付方案,而这一套产品体系面向的 目标用户主要是地产开发商及政府部门、企业等。立邦工程能够满足工程建筑类企业的涂 装需求,包括非住宅类建筑、商务办公楼、工业制造厂等,其产品体系包括外墙涂料、内 墙涂料以及地面相关材料、辅助材料等。立邦工程在 2019 年提出了全新的发展方向,计 划围绕“涂装+交付”的品牌战略,从产品解决方案、工艺标准、案例包装、应用领域四 个部分打造自身的营销平台。

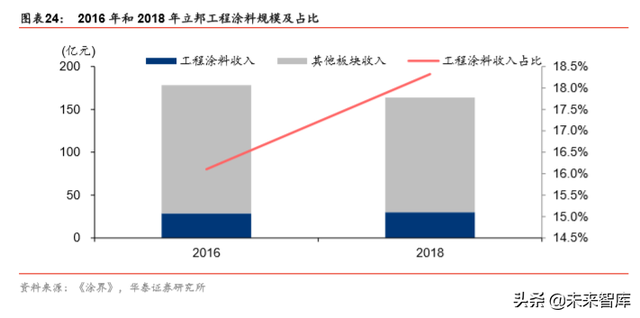

根据国内涂料产业知名财经媒体《涂界》对工程涂料的统计,2016 年、2018 年立邦工程 涂料销售收入分别达到了 28.7 亿元和 30 亿元,占当年总收入的 16.1%、18.3%,呈上升 趋势。而根据公司发展计划,立邦工程预计在 2019 年将真正实现更多从 C 端到 B 端的延 伸。

根据房地产开发商 500 强首选品牌的投票数据,立邦涂料也稳居第一位,近五年首选率维 持在 19%-21%,但近两年震荡走低。2019 年房地产商 Top500 的涂料类前五首选品牌分 别是立邦、三棵树、亚士漆、固克和富思特,此外,立邦还获得了涂料类、复合仿石类、 工程外墙外资品牌等多个榜单的第一名,也验证了公司渠道和品牌在工程端具备较强影响 力。但中国本土品牌三棵树、亚士漆等,2018 年首选率也在 15%以上,成功上市后进一 步增强了企业资金实力和品牌影响力,未来有望通过工程端实现份额的快速提升。

根据《涂界》对立邦中国建筑涂料事业群高级副总裁兼工程涂料事业部总经理尹祥哲的采 访,截至 2018 年底,立邦工程涂料事业部已与近 200 家地产商保持了长效合作关系。2019 年上半年,立邦工程收入同比增长 30%以上,全年销售额(含税)有望突破 50 亿元。从 房地产开发企业公开可查的首选供应商来看,排名前几名的涂料品牌也较为稳定,立邦的 工程客户主要是万科、恒大、碧桂园等地产龙头,其中立邦已连续 6 年获得万科 A 级供应 商称号,是涂料类唯一入选品牌。截至 2018 年年底,立邦与万科的合作已扩大到 64 个 城市,446 个合作项目,2018 年阿克苏诺贝尔旗下多乐士退出万科业务后,我们预计立 邦和国产品牌的份额有望提升。

除了发力 B 端精装修市场,公司还通过刷新服务实现了涂装重涂市场的全覆盖。2011 年, 立邦中国正式推出刷新服务,并于上海开始试运营。随着刷新服务的框架与规则逐渐完善, 立邦在 2013 年正式成立刷新项目部;2014 年,立邦开启品牌升级计划,实现从涂料生产 向服务运营的转型,致力于打造全方位涂料服务商;2016 年,立邦在天猫上线“刷新服 务”和“儿童房刷新”两大线下服务,开启单房涂刷模式。

立邦刷新以客户需求为中心,一方面进一步拓展线上渠道,另一方面则逐步挖掘线下市场, 积极建设家装 O2O 全渠道模式,打造差异化、个性化服务,满足不同消费群体的需求。 根据立邦官微,截至 2018 年立邦刷新服务已覆盖全国 103 个城市,累计服务客户 40 余 万户,成交总额(GMV)超过 41 亿元,平均单价在 1 万元/户左右。

涂装业务的核心是产业工人,2015 年立邦成立了立邦大学,公司所有刷新服务从业人员 在上岗前都需接受立邦大学的系统化培训才能结业成为立邦刷新师傅。此外,立邦还建立 了“立邦师傅”墙面体系、木器体系、外墙体系等分级技术认证系统。截至 2019 年 8 月, 全国已有 1038 名从业人员获得“立邦师傅认证”。2018 年 2 月,立邦刷新服务在大众点 评开通服务通道,截至 2019 年 8 月立邦刷新服务现在已开通包括北京、上海、广州、深 圳等 25 个大中型城市。根据大众点评网 2018 年的数据显示,立邦刷新服务在好评数量、 五星好评率和获得评价字数均领跑家装行业,同时立邦刷新服务刷新了点评家装行业最快 得到五行店铺称号的全国纪录,充分体现了其刷新服务的领先地位。

盈利能力强劲,渠道品牌外延聚力

营收整体保持增长,盈利能力稳中有升

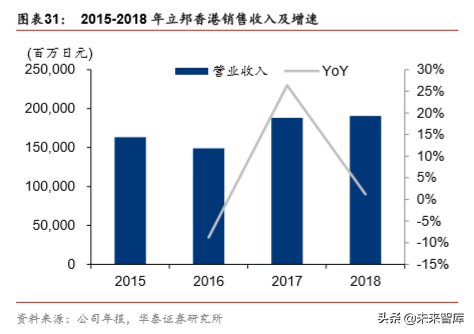

根据日涂控股的年报数据,立邦(中国)和立邦香港于 2018 年合计实现主营业务收入 2633 亿日元(约合 163 亿元人民币,其中立邦香港 118 亿元,立邦(中国)45 亿元), 同比增 长 0.6%,主要是立邦香港公司同比增长 1.2%,而立邦(中国)略有下滑。

2018 年立邦在中国的涂料收入增长压力显现,显示中国市场竞争格局可能正发生变化。 根据立邦中国企业社会责任报告,2018 年立邦在中国的销售收入超过 175 亿元(包括了 广州立邦与成都立邦),而 2017 年超过 173 亿元,2018 年同比增长 1.2%,增速较 2017 年同比增速 17%及 2014-2017 年 CAGR+13%均明显放缓。而根据中国涂料工业协会的数 据,2018 年全国 1998 家规模以上涂料企业产量 1760 万吨,同比增长 5.9%,主营业务 收入 3265 亿元,同比增长 6.5%;其中建筑涂料产量 649 万吨,同比增长 3%,建筑涂料 企业收入约 1300 亿元,同比增长 1%。2018 年立邦中国地区的收入增速慢于行业增速, 显示出立邦战略调整的影响,也表明国内涂料消费市场和竞争格局的变化。而 2014-2018 年,三棵树 4 年收入 CAGR+30%,亚士创能收入 CAGR+24%,2018 年三棵树实现营业 收入 36 亿元,同比增长 36.8%;亚士创能实现收入 17 亿元,同比增长 22.6%。我们预 计随着精装房市场快速发展和三棵树、亚士创能等国产涂料品牌的上市,国内本土涂料企 业正迎来重要发展机遇期。

由于缺乏立邦中国连续的完整财务数据,但立邦中国的营业收入占日涂控股集团比重 40% 以上,且与日涂在亚洲其他国家的模式存在趋同,因此我们以日涂控股的报表对主要盈利 指标进行分析,认为公司盈利能力存在显著的阶段性上升趋势,并对可能导致公司财务表 现的四大因素(渠道、品牌、生产、并购)进行了详细分析。

(1)毛利率与净利率

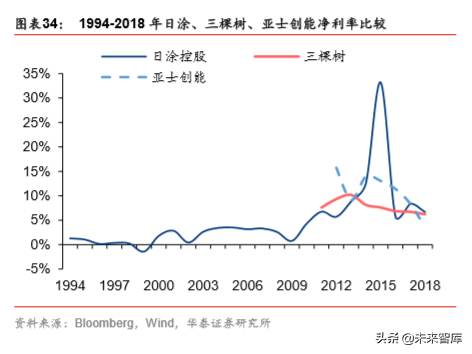

在保持收入规模排名世界前列的同时,1995 年以来,日涂控股毛利率基本稳定在 30%以 上(除 2009 年因金融危机下降至 29.45%),且呈现出阶段性上升态势。2013 年更是突 破 35%达到 35.15%,之后逐渐抬升,2016 年达到 1994 年以来最高值 41.69%,2018 年 为 38.58%,与三棵树和亚士创能相比,公司毛利率处于中等。净利率方面,2015 年日涂 控股因收购亚洲地区的合资企业而产生约 1488 亿日元(约合 80 亿元人民币)的投资收 益,导致净利率上升到 33.21%;而在近年其余时段,公司净利率水平保持在 6%-9%的稳 定区间,与三棵树、亚士创能相当但稳定性更高。此外,日涂控股的营业利润率基本维持 在 13%左右,高于国内企业 2017-2018 年 10%以内的水平。

(2)ROE 与 ROIC

与净利率走势类似,公司 ROE 也呈现出波动中上升的趋势,2015 年因投资收益一度达到 25.66%,2018 年为 8.11%,低于三棵树的 18%但高于亚士创能的 5%。ROIC 方面,2015 年由于并表立邦中国,导致无息负债大幅度增长而造成投入资本为负数,ROIC 下跌至 -3.63%;2016 年 ROIC 恢复至 7.71%,2017 和 2018 年分别为 10.28%、7.92%,稳定 在 7%-10%区间,低于三棵树的 ROIC 水平。

因素之一:全渠道多层次布局运营

涂料产品销售方面,立邦中国在渠道上实行区域制多层级分销策略。公司将全国分为八大 区,各大区设有专门的渠道建设部门,主要针对代理商和战略性客户(通常指地产开发商) 两种渠道。在代理商方面,立邦中国采用密集型分销渠道策略,采取专卖与批发相结合的 双分销策略,由代理商主要负责专卖产品的经营管理,立邦中国主要负责批发的渠道开发。 与国内本土涂料公司相比,立邦经销商层级更多,因此部分摊薄了渠道利润,但带来了薄 利多销的结果。

截至 2019 年 8 月,我们根据立邦中国官网统计,立邦在中国大陆地区拥有超过 1000 家 经销商,已设立 3111 家立邦专卖店和 3423 家立邦形象店,其中广东、河南和山东的专卖 店均超过 200 家,上海、广东和江苏的形象店均在 400 家左右。此外,立邦还设立了 149 个立邦涂装中心、133 个立邦家居旗舰店等。此外,立邦不同事业部也设立了不同专卖店, 独立经营,比如厨卫底材事业部在全国范围内设立了2000多家线下专卖店和形象店,8000 多个分销网点。而截至 2018 年末,国内本土品牌企业三棵树,标准专卖店已经达到 1 万 家左右,“马上住”服务授权网点 872 家,与立邦的零售网点布局和数量几乎相当,我们 预计主要是三棵树业务集中在三四线城市,导致网点较多。

截至 2018 年末,日涂控股总员工 20402 人,其中亚洲员工数量 14287 人,立邦中国的员 工数量为 7900 人,占全部员工人数的 38.7%,占亚洲员工数量的 55.3%。而根据年度报 告,2018 年三棵树在职员工总数 3899 人,亚士创能 1860 人,约是立邦中国的 1/2、1/4。

在从生产商向服务商转型的过程中,立邦中国将销售和服务深度下沉到终端消费者层面。 线上渠道方面,立邦中国拓展了其产品系列在电商渠道的展示。2010 年,立邦官方商城 启动线上销售;2011 年,立邦在天猫开设官方旗舰店,此后又陆续在苏宁易购、亚马逊 等电商平台开设官方商城。尽管均以官方店铺的面貌出现,但立邦并不直接参与线上销售, 而是只扮演中介角色,为经销商搭建平台,线上产生的订单按照消费者所在区域进行分配, 由相应区域的经销商负责终端配送,要求经销商送货上门以真实了解消费者需求。在这个 过程中,使用的是经销商存货,最终扣除成本后的利润也属于经销商,且同款产品的线上 与线下价格基本相同。因此,立邦的电商渠道几乎不存在本地涂料公司存在的线上与线下 渠道的利益冲突,同时也带来了更高的客户满意度。

2017 年,立邦中国与京东达成战略合作:在产品方面,立邦漆成为京东“京质家装.优选” 品牌库首家推荐品牌;在数据资源方面,立邦可依托京东大数据支持,将基于精准用户画 像对消费人群进行细分,帮助立邦调整促销策略、产品架构和发展规划;在市场营销方面, 立邦深入参与到京东平台直播等新型玩法,为消费者提供更加有趣的购物体验;在物流合 作方面,京东仓配体系将与立邦完备的物流、供应商链相互配合,实现多渠道物流体系共 存,如立邦京东自营旗舰店中的商品会直接进入京东各大仓库,实现京东配送,支持 211 时效和京准达服务,为顾客提供闪电般的极速购物体验。同时在京东完成配送后,消费者 即可通过立邦刷新服务热线,预约 24 小时内上门服务。

因素之二:持续的广告/品牌/研发投入

持续的大额广告投入和品牌宣传,营业开支占比 26%左右,构建较高进入壁垒。根据《立 邦:中国成功之路》一文,早在 1993 年立邦中国就耗费 3000 万元投放电视广告,成为 第一家在电视上投放涂料广告的公司,当年营销费用占比高达 12%。从日涂控股的营业开 支占比来看,由 1994 年的 26%逐渐爬升至 2002 年顶峰 30%,之后趋势性下降至 2015 年低点 23%,2018 年与近十年均值相当,为 26%;销售及一般行政管理费呈现类似趋势, 2018 年为 23%。根据行业调研,立邦中国目前每年广告费在 5 亿元以内,销售收入占比 约在 3%-4%;此外,公司还会经常推出 10%以上优惠的促销活动,但相比进入中国之初 10%以上的广告宣传费用占比已有显著下降。而国内涂企三棵树 2017 年和 2018 年广告 宣传推广费分别是 0.9 亿元、1.1 亿元,占当年营收的 3.3%、3.2%,与立邦同期相当, 但低于立邦初期的投入占比。

立邦投放的广告语也随着发展重点的转变而转变。从最开始的“处处放光彩”展示产品的 全能属性,到 2006 年随着产品主打色彩功效而换成“我的色彩,我的立邦”,再到现在为 宣传刷新服务而做的“立邦,为你刷新生活”,立邦中国从涂料供应商到全方位生活服务 商的跨越也在广告宣传中得到印证。自 2014 年开始,围绕以服务带动销售的理念,立邦 通过植入《梦想改造家》和《就匠变新家》等节目,将“立邦为你刷新生活“的品牌主张传 递给全国观众;同时立邦推出“为爱刷新”活动,并让《梦想改造家》节目从“为爱刷新”活动 中征集部分精彩案例,进一步提升了立邦的品牌知名度。

近年来互联网的逐步崛起,让立邦开始把目光从电视媒体转向网络媒体,将更多的广告宣 传投放至线上;立邦中国还通过其官方账号在微博、知乎等热门社交网络中与消费者近距 离互动,向消费者展示产品,直接了解消费者的需求。

品牌不断升级和统一,突显涂料综合服务商和全球化意识。2002 年,立邦中国获得国家 免检产品认证和上海绿色建材产品推荐证书,并被认定为驰名商标;2009 年,立邦商标 被国家工商行政管理总局认定为中国驰名商标,并荣获中国大陆地区涂料产品类别白金奖; 2011 年,立邦中国旗下雅士利商标被国家工商行政管理总局认定为中国驰名商标;2018 年,立邦中国加入了中国 CRSAS 化学品道路运输安全评估体系,增加了降低运输风险 措施的有效途径,为双方提供与自身风险相匹配的资源提供了更多依据。

2014 年,在日涂控股将立邦中国正式子公司化之后,立邦中国于 9 月发布品牌升级计划 并更换了 LOGO,最大的变化是消除了 LOGO 中的“Nippon Paint”,以强调立邦向全方 位涂料服务商转型的决心,并为立邦中国深耕亚太市场、开启品牌升级计划拉开了序幕。

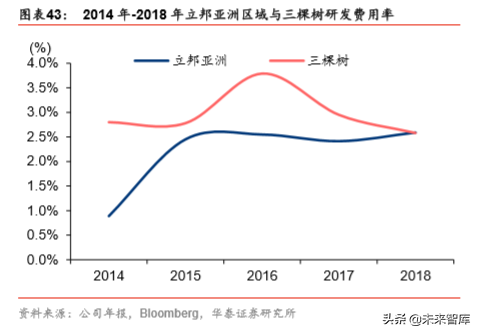

2015 年以来,日涂研发费用率稳定在 2.5%左右。2009 年以来,日涂控股研发费用占收 入比重由下降逐渐趋稳,2014-2015 年由于研发费用绝对值下降导致研发费用率占比下降 至 2.3%左右。2016 年并表 8 家亚洲子公司后,研发投入有所回升,2018 年研发费用率 为 2.7%。就主要的收入贡献地区亚洲而言,2015 年-2018 年日涂控股在亚洲地区的研发 费用占营收比重持续保持在 2.4%-2.6%的区间,占比略低于三棵树,2018 年二者持平, 均为 2.6%。考虑到立邦中国超过百亿的收入规模,我们认为持续维持该研发费用率水平 并不容易。2014 年-2018 年,立邦中国汽车涂料事业部积极开展针对中国顾客需求以及符 合中国法规的水性涂料的商品开发,逐步扩大环保型水性涂料的范围。此外,立邦中国还 与华东理工大学通过“产学研”联合,进行长期稳定的合作,以提升技术研发能力并加速 科技成果转化。

因素之三:工厂靠近市场,降低物流成本

生产是立邦涂料的发展基础,立邦中国通过将工厂分级和合理区域布局,使得离终端市场 更近。截至 2019 年 8 月,立邦中国在中国大陆 30 余个城市已设立超过 40 家工厂,分为 综合性工厂、区域性工厂和专业性工厂三个等级,其中 6 个综合性工厂分别位于上海、广 州、廊坊、成都、苏州和咸宁,较为合理地对中国主要消费市场进行了布局。而国内本土 涂企,以三棵树为例,截至 2019 年 6 月末,重点在莆田、四川、河南、天津、安徽等地 进行了工厂布局,与立邦相比,在区域和层次上仍有较大发展空间。

按照不同区域和不同事业群,立邦每年对全国物流运输线路分别进行招标,其中技术标由 各区域公司评定以确定入围商务标资格,而商务标由立邦中国总部评定。通过招标找到符 合要求的物流服务商,能够满足全国各地供货需求,缩短交货期。2018 年 10 月,立邦涂 料(湖北)有限公司工厂正式开工,设立了全新的乳胶漆自动化生产线和自动立体仓储系 统,初步可实现涂料产量约 15 万吨。此后,包括后来新建的昆明、济南、邛崃等工厂, 立邦中国均按照智能制造、工业 4.0 标准打造智能化绿色标杆工厂。

立邦在中国的产量随着工厂数量的增加而不断上升。立邦在中国的工厂布局已较为完善, 2018 年,立邦中国全年涂料产量超过了 180 万吨,约占全国墙面和木器涂料总产量的 20%, 同期三棵树墙面漆产量 44 万吨、木器漆 1.3 万吨。2016 年日涂控股表示将在 3 年内投资 300 亿日元,在中国新建 9 个建筑涂料生产工厂,到 2020 年将中国的年产能(包括汽车 涂料)提高至 360 万吨,较 2015 年增长 70%。根据我们的统计,2019 年立邦拟投资 2 个新项目,其中新建天津滨海新区立邦涂料有限公司,用于建设高端工业涂料和涂料树脂 项目。从日涂控股的资本支出来看,2016 年以来资本开支大幅提升,2018 年资本支出 184 亿日元(约合 11 亿元人民币),其中 58%的项目支出分布在中国为主的亚洲地区。

因素之四:收购优质互补企业,剑指全球前三

立邦在建筑涂料市场份额第一,但其他领域涂料规模较小,国内扩张方向以家具木器漆、 地坪漆等不同领域为主。立邦通过收购中国本土涂料公司,丰富了产品线和全方位服务能 力,强化了在工业涂料、家具木器漆等领域的市场地位。自 2013 年成功竞购秀珀化工的 57%股份开始,立邦连续收购了包括欧龙漆、长润发、鑫展旺化工等多个领域的领军企业。

以公司重点发展的家具木器漆为例,根据中国涂料工业协会的统计,2018 年中国木器漆 年产量达到 221 万吨,但市场竞争企业高达 2000 家,市占率均在 10%以下。目前除宣伟 -威士伯-华润体系和立邦-长润发体系占比较高外,80%以上的家具漆市场份额仍由众多本 土品牌占据,如展辰、嘉宝莉、大宝、巴德士、君子兰、华润等年销售收入均超过 10 亿 元。

2017 年 1 月,日涂控股公告完成收购惠州长润发涂料 60%股权,补齐了公司家具漆短板, 并以此为平台开展家具木器漆的资产整合和 B2B 家具漆业务。2019 年 7 月,立邦长润发 公告收购淄博佳德宝曼新科技材料有限公司 82%的股份,通过引用佳德宝曼的技术,进一 步弥补产品的短板以及在水性技术研发的不足。根据行业调研,立邦中国的家具漆收入在 10 亿元左右,2019 年随着邛崃工厂(总投资 6 亿元,年产 5 万吨)、兰考工厂(总投资 5 亿元,年产 18 万吨)的相继投产,公司家具漆收入将进一步增加。

海外并购仍以建筑涂料为主,未来有望进军全球涂料企业前三。根据美国《涂料世界》的 统计,近三年亚洲涂料企业发展快速,与 2016 年相比, 2019 年日本关西涂料和印度亚 洲涂料均挤进全球涂料企业前十,立邦排名也由第 7 升至第 4。根据公司 N-20 计划,2020 年收入目标为 7500 亿日元。

2019 年 8 月 21 日日涂控股公告正式完成对澳大利亚多乐士集团(DuluxGroup)100%股 权的收购,支付对价 2917 亿日元(约合 193 亿元人民币)。澳大利亚多乐士集团创立于 1918 年,2010 年在澳大利亚证券交易所上市,是澳大利亚和新西兰最大的建筑装饰涂料 生产商,拥有澳大利亚零售涂料市场 45%的份额。2018 年销售收入 18.4 亿澳元,在 2019 年世界顶级涂料排行榜排名第 17。根据公司公告,此次收购后公司 2018 年模拟合并收入 为 7750 亿日元(1 澳元=80 日元),提前完成 2020 年收入目标。

此外,2019 年 7 月 11 日,公司公告已完成对土耳其最大的涂料生产商 Betek Boya 及旗 下 9 家子公司 95.5%股权的收购,支付对价 14.07 亿土耳其里拉,该公司于 1988 年成立, 拥有土耳其 25%建筑涂料和 30%外保温系统的市场份额,2018 年销售收入 17.5 亿里拉 (约合 18 亿元人民币) 。

根据公司的并购公告,2018 年全球建筑涂料市场规模 820 亿美元,其中亚太地区占比 35%, 公司通过收购澳大利亚 DuluxGroup 和土耳其 Betek Boya,合并后公司 2018 年模拟并表 收入达到 8100 亿日元(1 澳元=80 日元,1 里拉=20 日元),在亚太地区建筑涂料的市场 份额将由 10%上升至 15%左右。

根据日涂控股 2017 年 12 月发布的 Morgan Stanley Chemical Conference 2017 会议材料, 公司将在 N-20 计划下实现亚洲国家建筑涂料领域的绝对领先地位。其中公司 2016 年在新 加坡和马来西亚的市占率分别为 57.6%、45.3%,在斯里兰卡排名第二,低于阿克苏诺贝尔; 越南排名第三,泰国排名第四。中国市场而言,2016 年日涂在建筑涂料零售市场占有率高 达 30%,工程市场占有率 17%,家装木器漆零售市场占有率 19%。我们预计继收购澳大利亚 DuluxGroup 和土耳其 Betek Boya 后,日涂还将进一步加快对外围市场的拓展。

估值总结:市场给予高成长涂企溢价

为回顾市场表现,我们将日涂控股的股价走势进行标准化,通过对比日涂控股股价与东京 证券交易所股价指数(TPX Index),我们发现 1974 年以来日涂控股在 1979-2009 年之间 都是跑输指数的,2012-2019 年才大幅跑赢,期间通过内部重组和外延并购,6 年间收入 CAGR+19%,净利润 CAGR+24%,对应公司业绩快速增长的阶段。日涂 1994-2018 年 的 24 年里,主营业务收入由 124 亿元增长至 376 亿元人民币,年复合增速 4.7%,GAAP 净利润由 1.6 亿元增长至 27.2 亿元(归母净利润 25.1 亿元),年复合增速 12.7%。

通过对比日涂控股股价与关西涂料(4613.T)股价走势,我们发现 2003-2012 年之间日 涂控股也是跑输关西涂料的,而关西涂料 2018 年主营业务收入为 260 亿元人民币,净利 润 10.6 亿元人民币。综合来看,我们认为 2012 年是公司股价表现的关键转折点,也是公 司生存挑战三阶段的中间阶段。

对 2010 年以来公司近十年不同的估值指标进行分析,公司估值呈现较快上升态势,尤其 在 2014-2015 年完成集团化转型前后更为明显,当前 PE 和 PB 估值处于较高分位。2010 年以来,日涂控股平均 PE 为 22 倍,区间从 3 倍至 52 倍不等。2010 年以来,日涂控股 PB 均值为 2.1 倍,中位数 2.2 倍,区间从 1.1-3.8 倍,当前 PB 与 PE 均处于新高。而 EV/EBITDA 均值为 12.4 倍,中位数 11.3 倍,区间从 5.7-36.0 倍不等。

尽管公司 2002 年和 2009 年的股利支付率分别高达 196%、87%,但正常年份公司股利支 付率均未超过 50%,2000 年以来除前述两年外的其余年份平均支付率为 25%,2016 年 以来支付率小幅上升至 30%左右,我们认为这也可能是股价上行的因素但并非最主要的原 因。综合全文来看,我们认为公司全球化战略及持续的大规模外延并购是推升公司业绩和 市场估值的主要原因。

此外,2000-2018 年,日涂控股的经营净现金(4678 亿日元)与净利润(4455 亿日元) 高度匹配,且每年经营净现金持续为正,显示出公司优异的财务管理能力。

截至 2019 年 10 月 11 日收盘,日涂控股价格为 6000 日元,市值 1.95 万亿日元,对应人 民币 1279 亿元,较 1994 年财年结束日(1994.3.31)的市值 1613 亿日元(136 亿元人 民币)翻了 12 倍。截至 2019 年 10 月 11 日收盘,日涂控股 PE(ttm)为 43.05 倍,对 应 19 年 PE 为 42.99 倍; PB(lf)为 3.8 倍,EV/EBITDA 为 20.3 倍,同期三棵树 PE(ttm) 为 42.42 倍,19 年 PE 为 33.54 倍;PB(lf 为)8.6 倍,EV/EBITDA 为 38.4 倍,总体而 言二者估值相当。

总结来看,目前三棵树、亚士创能等国内本土建筑涂料企业在渠道、广告研发、产能等方 面均做了大量投入,专卖店家数、广告研发投入占比等与立邦的差距逐渐缩小,但也应认 识到在一二线城市主要零售消费市场、自主产能投资和综合性业务布局方面仍然存在差距。 我们认为未来几年国内建筑涂料 B 端快速发展的趋势仍将延续,本土涂料品牌也将借助新 增产能和渠道布局迎来重要发展机遇期。

(报告来源:华泰证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」