迈瑞医疗分析,医疗器械老大能否保持稳定增长,风险在哪?

提示:

①、我的所有文章不构成任何交易建议,仅为公司分析及个人总结,充满着我个人的偏见,任何公司都会有缺点和风险;

②、我个人研究公司喜欢深究背后的细节和事件,除非是专门解读年报,一般都会讲公司的历史和管理层,见微知著,不感兴趣的可以跳过第一节,建议多看看;

③、不想把文章写得太长,每一家上市公司都很庞大复杂,不可能一篇文章写全,有缺漏或不足之处,各位自己去举一反三,或者跟踪后续更新文章;

④、所有分析过的公司当中,后面会把我认为优秀的公司持续补充以及更新数据,并且会做一张公司列表,以供参考。

一、公司

1、师门

说医疗器械离不开我国的医疗器械“黄埔军校”—安科(深圳安科高技术股份有限公司),行业内无人不知,是我国最早的医疗器械公司之一,培养了无数人才,开创了我国大型医疗设备的多项第一。

比如第一台磁共振、第一台彩超、第一台螺旋CT、第一台移动CT、第一台高端口腔CT等等。

有两百多家企业的医疗器械创始人或高管出自安科,其中包括今天要分析的迈瑞,还有理邦、雷杜、宝莱特、安健、微点、瑞孚泰等等。

2、迈瑞七君子

迈瑞医疗有七位创始人,李西廷、徐航、成明和、张巨平、严萍宜、聂彤等,被称为迈瑞七君子。

其中的李西廷、徐航、成明和三位都是出自“安科”,也是迈瑞目前依然还在高层人员表里面的三个,其他四位早已离开,就不说了。

李西廷是老大,之前一直是安科的管理层。

徐航清华毕业后,进入安科负责“数字B超”的研发,是李西廷的下属。

成明和毕业于上海交大,在安科负责营销和管理。

1991年,这三位离开了安科,一起创办了“迈瑞医疗”。

三个人互补性很强,各有各的特点,尽管创业艰难,还是很快赚到了第一桶金。

一开始没钱没设备没场地,只能依靠代理。

赚钱之后技术出身的李西廷和徐航立马开始搞自主研发,因为当时我国医疗设备技术很落后,好一点的设备都依赖进口。

迈瑞选择研发的第一款产品就是“单参数的血氧饱和度监护仪”,由于公司没有知名度,产品也不是很先进。

他们采取了两个策略,一个是“低价”,另一个是“农村包围城市”。

他们先在乡下的中小型医院切入,价格直接比进口设备便宜一半还不止,被称为“低价杀手”,效果很好,短时间内就打开了市场。

随着市场规模越来越大,迈瑞在1995年的时候,已经每年有几千万的业务,而且销售渠道在成明和的打造下,越来越完善。

这个时候内部有了分歧,以成明和为主的,想继续扩大代理这条路,而以徐航为主的想加大自主研发。

李西廷作为老大拍板搞研发。

但是随后的三年,研发很不顺利,大把的钱投进去,一直出不了新产品。

1998年,内部矛盾激化,成明和带着张巨平、严萍宜离开了迈瑞,创立了深圳市雷杜科技有限公司,而且要求退股。

迈瑞瞬间陷入资金链危机。

李西廷无奈之下只能远赴美国融资,当时中国资本市场还未兴起。

最后拿到了美国华登国际资本的200万美元天使投资,这应该是我国最早引进的风投。

有钱之后,继续投入研发,这次很顺利,1999年,自主研发的产品销售就高达1个亿。

迈瑞的研发基因也是坐上现在医疗器械龙头位置的重要原因,当时国内技术很落后,稍微有点技术含量的设备都依靠进口,绝大部分医疗器械公司都是选择走代理这条路。

因为自主研发不但难度大,还烧钱。

而迈瑞医疗始终坚持自主研发,突破前期的瓶颈后,便一发不可收拾,2006年在纽交所上市,成为我国第一家海外上市的医疗器械公司。

上市之后,公司正规化,李西廷和徐航任联席CEO。

公司发展越来越好,慢慢地走上国际化,之前离开的成明和又被邀请回到迈瑞,担任迈瑞国际营销副总裁、战略发展执行副总裁、首席战略官、联席首席执行官。

成明和的能力是很强的,迈瑞现在的海外市场能做得这么好,他是第一功臣。

不过在2012年,曾经的技术男徐航,不知是厌倦了技术,还是爱好变了,辞去了联席CEO职位,转做房地产去了,不过在迈瑞的其他职位以及股份未变。

有一点我很不喜欢,李西廷移民新加坡。

并在2022年福布斯全球亿万富豪榜上,新加坡排名前十的富豪中,李西廷以1100亿成为新加坡首富。

2021年李西廷就抢了海底捞创始人张勇的新加坡首富位置,连续两年位置坐得挺稳。

3、历程

迈瑞医疗成长史,就是一部并购史!

迈瑞医疗上市之后,发展速度用“开挂”来形容都不为过,非常迅速。

“无并购,不巨头”放在迈瑞身上尤为贴切。

2006年在纽交所上市,就募资18个亿,这么多钱除去研发投入之外,就还有多余的钱进行投资。

2008年,果断收购美国Datascope 公司的生命信息与支持业务,注意,收购的不是公司,而是“生命信息与支持业务”,这是迈瑞的第一次收购,算是试水吧。

有了这次经历后,就患上了“收购瘾”,随后就又继续收购了Datascope 公司的“生命信息监护业务”,代价很高,花了15个亿。

而且同年还收购了瑞典“呼吸气体监测”领域的知名品牌ARTEMA公司。

这三次收购,让迈瑞获得了那两家公司的市场,从此打开了国际化的大门,成为全球监护仪三大品牌之一。

用了两年的时间来消化这次收购,消化系统非常好,没有太大的不良反应。

所以2011年,开始了更大规模的吞并,为了布局IVD、内窥镜、骨科等领域,展开了更加密集的收购,比如长沙天地人、北京普利生、苏州惠生、深科股份、浙江格林蓝德等十几家地区公司。

这些地区性公司还只算开胃菜,2013年,大手笔收购以1.05亿美元全资收购ZONARE,借此布局欧美市场高端超声影像业务。

根据当时的介绍,ZONARE拥有革命性意义的ZONE-SonographyTM 技术,也就是“域成像技术”。

这项技术很高端,能够大幅度提升设备图像质量。

这次收购的最大成果,就是迈瑞医疗获得了ZONARE的技术和渠道。

仅三年后,迈瑞便在ZONARE的技术基础上,研发出了自己的高端彩超产品Resona7,依靠这款产品做到了国内彩超的市占率第一。

虽然并购之旅如火如荼,给迈瑞带来了极大的扩张优势,但是公司在美国股市表现很一般,没有得到美国资本市场的认可,长期处于低迷状态,市盈率从23倍下降到18倍。

在国内同行业公司的市盈率相反从72倍涨到了92倍。

公司业绩一年比一年好,发展势头很好,但是股价低廉,这就让资本有了可乘之机,很快遭遇华尔街资本机构的做空。

虽然成功地度过了那个难关,但是李西廷也因此有了退市的念头,美国资本风险太大了。

所有在纽交所上市后的10年,2016年,迈瑞开启私有化退市,借助国内众多资本机构的力量,花了33亿美元成功退市。

退市之后的休养生息了一年,2018年随即成功登陆A股,果然国内普遍看好迈瑞医疗,上市既大涨,3天涨停,市值突破1000亿。

这次创业板重新上市,募资将近60亿,成为创业板有史以来最大的一次IPO。

身怀巨资的迈瑞,又一次大手笔收购。

2021年,花了40亿现金收购了芬兰“海肽生物”(HyTest)及其下属子公司的100%股权。

海肽生物是全球顶尖的专业IVD上游原料供应商,是专业原料厂家当中的头部。

在IVD行业,试剂原料的好坏很大程度决定了试剂质量的高低,这恰恰是迈瑞医疗此前自研试剂原料的短板。

还有多项小规模的收购就不说了。

经过这一系列的收购,迈瑞医疗已在国内设有21家子公司及近40家分支机构,在北美、欧洲、亚洲、非洲、拉美等地区的40个国家设有52家境外子公司。

并设有十大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲。

4、产品

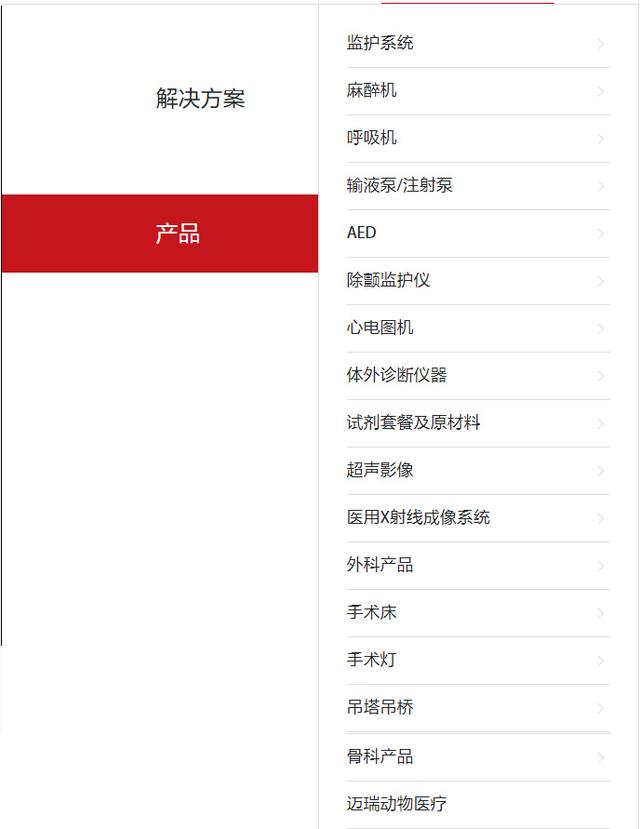

迈瑞的产品比较多,如上图所示,主要产品有17款。

这么多产品主要应用于三大领域:生命信息与支持、体外诊断以及医学影像。

我们分领域来大概了解一下迈瑞的产品。

A、生命信息与支持领域

该领域的主要产品包括括监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机、以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,以及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等产品在内的微创外科系列产品。

产品太多了,大部分应该都知道或者都看到过,比如呼吸机、麻醉剂、手术用品等等,是每家医院都有的。

B、体外诊断领域

该领域的主要产品包括括血液细胞分析仪、化学发光免疫分析仪、生化分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂。

这些产品名词可能觉得比较陌生,换个都经历过的说法。

我们如果生病了,正常情况下,基本上都是抽个血,或者拍个片,或者弄点小便,或者从身上切一小块皮肤组织,然后等结果就是。

一段时间之后,这些常规的检查就会出结果,医生拿着结果看一眼,在病历本上写上几行天书,到此为止,你的病就看完了,要不要治就看你自己的意思。

你看诊断过程是不是全程都是检测试剂和仪器,这个就叫“体外诊断”。

迈瑞的体外诊断产品,就是上面说的过程中所用到的。

C、医学影像领域

该领域产品主要包括超声诊断系统、数字X射线成像系统和PACS系统。

超声诊断系统简单来说就是B超和彩超,家里生过小孩的肯定都知道,必须要做的。

数字X射线成像系统简单来说就是“拍片”,比如CT、核磁等等。

PACS系统是影像归档和通信系统,就是把日常产生的各种医学影像(包括核磁,CT,超声,各种X光机,各种红外仪、显微仪等设备产生的图像)通过各种接口(模拟,DICOM,网络)以数字化的方式海量保存起来,当需要的时候在一定的授权下能够很快的调回使用,同时增加一些辅助诊断管理功能。

总结来说,迈瑞医疗的产品就是医院里需要用到的各种仪器,涵盖面比较广。

二、业绩

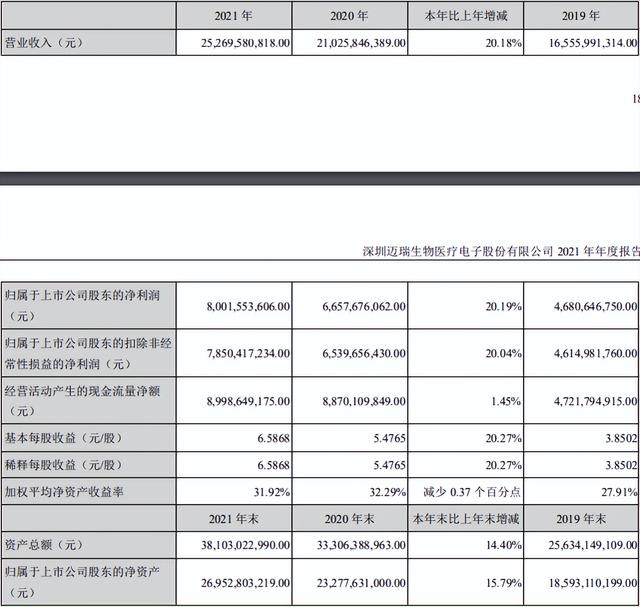

2021年营收253亿,同比增长20%,净利润80亿,同比增长20%,每股收益6.6元,同比增长20%。

这么巧,都是增长20%.

加权平均净资产收益率32%。几乎和2020年保持没变。

经营活动现金流90亿,也几乎和2020年持平。

业绩说不上有多好,营收和净利润都增长了,经营现金流没增多,收益率也没提升。

我们先把时间拉长来看。

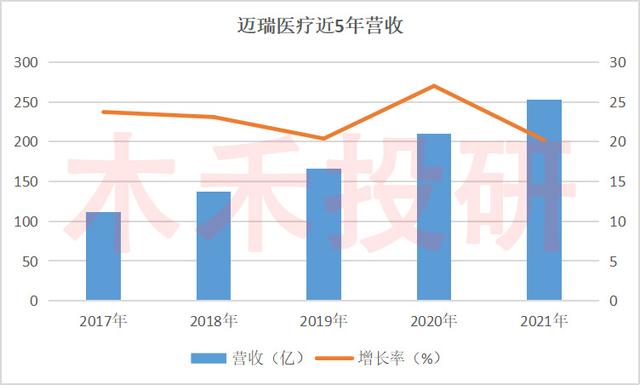

上图所示,是迈瑞近5年的营收情况,除了2020年增长幅度稍大之外,其余年份增长相对比较稳定,都是在20%以上。

2020年是由于新冠导致某些设备需求大增。

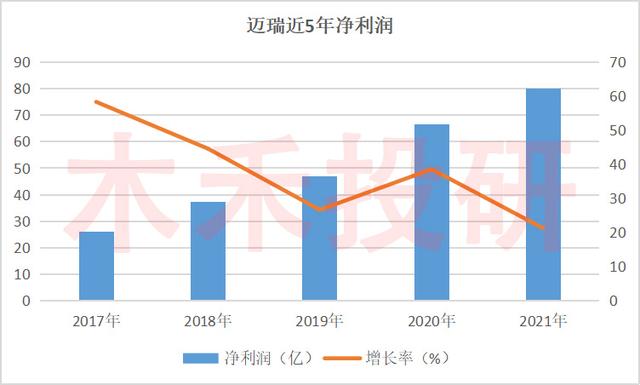

再看看净利润。

上图所示是迈瑞近5年的利润情况,左边数字是金额,右边数字是增长率,很明显的能看出,增速放缓。

2017年利润总额增长还有58%,2021年只增长了21%。

营收增速并没有大幅度下滑,为什么利润增速会下滑幅度这么大?

首先跟基数有关系。

看看毛利率。

上图是迈瑞近几年的毛利率情况,图片显示有点夸张,实际波动并不大,2017年最高67%,2021年也有65%,略微有下降,不过只有两个点。

显然毛利是保持正常水平的,并没有因为毛利变动导致净利润增速下滑。

另外营业成本基本上也是保持跟营收同步的。

那我们再来看看费用。

上图是迈瑞近5年的四大费用情况,图片走势很直观。

财务费用近几年都是负的,金额也不大,可以忽略。

管理费用2017年之前都是比较高的,在17亿左右,但是2018年改革之后,管理费用直线下降,只有7个亿。

随着这几年的并购,规模近一步扩大,管理费用有所提升,2021年11个亿,不过增长得并不多,4年时间增长4个亿,摊平到每年,对利润的影响不大。

销售费用增长比较明显,2017年是27亿的销售费用,2021年是40亿,销售费用一年比一年多。

研发费用这几年的增长就更明显了,2017年才10个亿的研发费用,2021年是25亿。

2021年80个亿的净利润,就拿出了25亿做研发,高达31%。

迈瑞确实舍得砸钱搞研发。

所以基数原因加新冠原因再加每年费用的增长导致利润的增长没能跟上节奏,钱花出去了很多。

我们把迈瑞的三大领域产品分拆来看。

往年三大领域的发展都比较平衡,基本上同步增长。

这一节奏在2020年打破,如上图所示,2020年的生命信息与支持类产品营收高达100亿,比2019年增加了37亿。

这主要是新冠影响导致某些相关产品需求暴增,同时让其他两大领域的产品没有什么增长。

但是2021年有所转变,生命信息与支持类产品恢复增长,达到111.5亿,增长11.5亿,同时体外诊断类产品增长比较快,达到84.5亿,增加18亿,医学影像类产品达到54亿,增加12亿。

三大产品线都具有竞争力,同步增长。

迈瑞医疗的海外业务占比也很高,2020年几乎与境内平分秋色,境内营收占比52.84%,境外营收占比47.16%,不过2021年境外营收几乎没有增长,导致国内市场营收占比提高到60%。

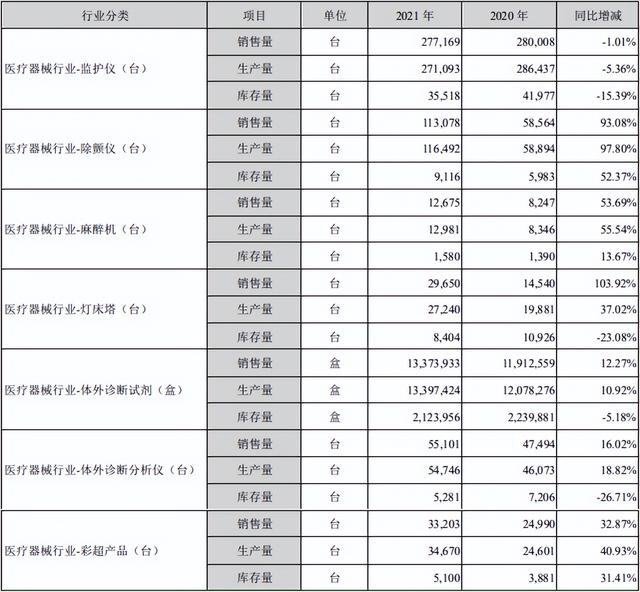

如果把迈瑞的主要产品挑出来,去比较产量和销量情况。

从上图可以看出来,迈瑞的主要产品,除了监护仪之外,产量和销量全部都有比较好的增长。

所以虽然海外疫情仍在持续,但海外常规诊疗量已经基本恢复至疫情前的水平。

我国疫情在全球都是控制得很好的,常规诊疗量恢复得更好。

未来随着公司品牌影响力和知名度的大幅提升,国际体外诊断和医学影像的常规业务会加速复苏,因此体外诊断业务和医学影像业务还会有一个比较好的增长。

比如公司在北美成功地实现了更多高端客户群的突破,包括华盛顿大学医疗中心、圣伯纳德医疗中心、钱伯斯纪念医院、菲比·普特尼医疗中心、西奈山芝加哥医院等。

比如在欧洲新突破了约130家(不包括已经拿下的250家)全新高端客户,包括英国路易斯汉姆与格林威治医联体医院、英国洛锡安医院、英国盖伊&圣托马斯医院、法国亨利蒙多大学医院、西班牙格雷格里奥马拉农医院、比利时鲁汶大学医院、意大利帕多瓦大学附属医院、意大利拉姆检测中心、西班牙富恩拉夫拉达医院、波兰格但斯克医科大学医院、罗马尼亚生物医疗检测实验室等。

比如在新兴市场国家突破了超过600家(不包括已经拿下的450家)全新高端客户,包括澳大利亚顶级私立医院悉尼港安医院、巴西最大的医联体圣路易斯医院集团,秘鲁高端公立医院伊波利托乌纳努埃国家医院,卡塔尔最大的高端私立医院阿赫利医院,中亚最大的顶级教学医院哈萨克斯坦大学医疗中心、巴西最大的连锁实验室DASA RJ、埃及排名前三的连锁实验室皇家实验室、罗马尼亚排名前三的克卢日省级儿童医院、首尔国立大学医院、泰国法政大学附属医院、哥伦比亚 高端医疗集团苏拉医院集团等。

上面这些医院名字,可能绝大部分都没听过,我也没听过,但是从形容词来看,应该是很好的,你不能说某某国家最大的某某医院不行是吧。

所以可以看出迈瑞在国际市场上的拓展是比较成功的。

三、行业

先从国内行业来看,医疗行业我觉得最重要的点就写在《十四五规划》里面,强烈建议大家去看一看,内容有点多,就当看一本书了。

我是直接自己打印出来的,有时间就翻一翻。

“十四五”期间,推动公立医院高质量发展成为我国卫生服务体系建设的重点。

去年以来,支持公立医院发展的国家政策相继出台。其中,“十四五”规划明确提出要加强公共卫生体系构建和优质医疗资源的建设,包括国家医学中心、国家区域医疗中心、千县工程等项目。

其中千县工程项目明确提出要挑选1000家县级医院在未来4年内加强医疗设备建设及改造。

相关政策文件接连落地,全国各地医院的新、改扩建需求不断增加,为医疗器械行业带来更大的发展空间,因为建设的方向主要为医院的扩容,因此对于医疗器械的采购需求多以全院级大项目为主。

截至去年年底,我国新基建医疗的市场空间已超过200亿元。

迈瑞医疗作为国产医疗器械龙头品牌,他的产品和整体解决方案再加上“三瑞”生态系统,更加适合医疗新基建的需要。

而且迈瑞目前已经覆盖我国11万家医疗机构和99%以上的三甲医院,这么高的市场渗透率在各大医院产生新需求时,相对容易占领市场。

这就是强者恒强的逻辑。(当然前提是基本面不出问题)

比如迈瑞生命信息与支持业务的大部分子产品如监护仪、呼吸机、除颤仪、麻醉机、 输注泵、灯床塔等市场份额均成为国内第一。

公司的血球业务首次超越进口品牌成为国内第一。

超声业务首次超越进口品牌成为国内第二,正在向第一前进。

更多关于十四五规划的医疗行业内容这里就不多说了,再次建议大家都去看看。

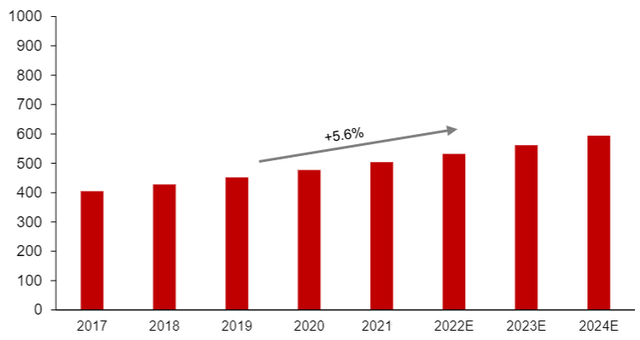

从全球市场来看。

前几年,全球的医疗市场CAGR为5.6%,2021年约为5000亿美元。

其中迈瑞医疗的监护仪、麻醉机、除颤仪、灯床塔、体外诊断系列、超声、骨科等综合市场将近1000 亿美元。

其中监护仪和体外诊断全球市占率超过10%。

如上图所示,里面的血球、生化、发光都是指体外诊断检测,迈瑞的各个产品增速都比较好。

这也是医疗器械行业跟药品行业最大的区别,不管是药品还是疫苗,增长都是脉冲式的,只要产品足够好,很容易大规模的占领市场。

比如新研制出某种特效药,只要证明有效,瞬间就会打爆。

医疗器械不一样,相对缓慢很多,而且重在更新迭代,短时间内很难出现某种完全颠覆式的新设备,大都属于“微创新”。

这一特点虽然导致增速缓慢,但是稳定,而且医疗器械产品的使用寿命一般都比较长。

所以迈瑞这么大的基数能有这么好的增长率,已经算是行业里优秀的。

理应更详细的分析迈瑞主要产品在行业里的表现情况和竞争力,产品有点多,会有很长的篇幅,留着下次分析吧。

后面反正也会把分析过的公司当中,我认为优秀的公司,不断地做补充。

四、总结

迈瑞长期将营收的10%左右投入研发。

请注意是营收的10%,不是利润,这个比率是很高的,可见迈瑞从开始到现在,一直都注重自身的研发实力。

迈瑞医疗已经拥有国内同行业中最全的产品线,主要业务集中在生命信息与支持、体外诊断和医学影像三大领域。

截至目前,迈瑞医疗拥有近3500名研发工程师,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲。

截至2021年末,公司共计申请专利7418件,其中发明专利5308件;共计授权专利3437件,其中发明专利授权1618件。

迈瑞的技术实力在不断增强。

规模上前面已经说过,通过大范围的并购,实现了公司的快速跳跃。

市场上,迈瑞医疗的产品已覆盖中国近11万家医疗机构和99%以上的三甲医院,并在多个领域实现对国外品牌的超越替代。

这就是所谓的:“内生增长+外延并购”。

按照业绩表现和景气度计算,迈瑞医疗合理价位是298元,理想价位是235元。

三年后市值可能破7000亿。

目前趋于合理价位。

风险在于股权结构,可能导致关键人员流动,以及加上集采。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

后面会在公号公布所有分析过的公司,以及我觉得优秀的公司表格,并且尽量及时更新数据和观点,以供参考。

一起探索企业基本面的研究,收获必然巨大。