再见,家乐福!始于天时,终于人祸!

作为欧洲最大零售商、世界第二大零售连锁集团、大卖场业态的开创者,“家乐福”可能做梦也没想到,有朝一日,自己会以这样的方式上了头条。

8月伊始,关于“家乐福退出中国市场”的话题开始持续霸占微博热搜。在过去几年中,家乐福中国出售的传闻从未停歇。早在今年1月,家乐福就宣布已和腾讯、永辉签订初步投资意向书,但真相是,除了这则公告,截至目前,永辉及腾讯入股家乐福一事再不见任何动静,但可见的却是家乐福还在亏损。

从中国零售业神话到泥潭深陷,家乐福到底做错了什么?

业绩一路滑坡

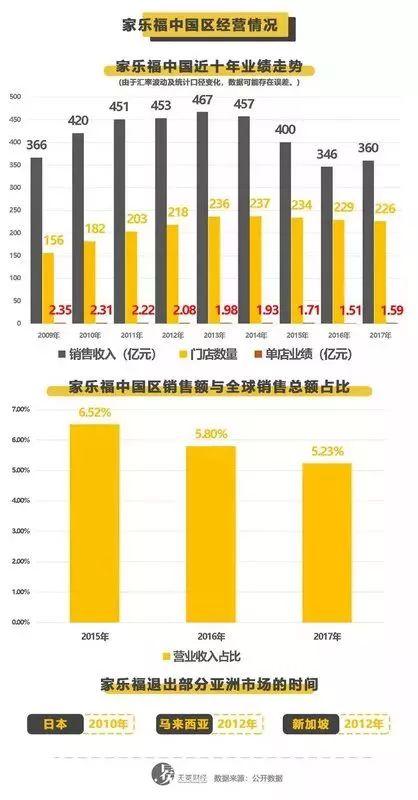

外界一直讨论家乐福是否会退出中国市场,与其长期萎靡的市场表现有关。与1995年刚进入中国市场的辉煌相比,家乐福这些年江河日下。数据显示,从2009年开始,家乐福在中国的单店业绩一直在以较大幅度持续下跌,并且始终不见好转。

2009年,家乐福中国区的单店业绩为2.35亿元,到2016下跌到1.58亿元。其实在早些年份,家乐福在中国的门店数仍处于上升期时,销售总额尚且见不到多大的跌幅,但在近几年,家乐福在中国的门店数量增长逐渐停滞,甚至出现了门店数减少的情况,家乐福的销售总额终于呈现了一路下跌之势。

家乐福中国近年业绩滑坡,同时家乐福在亚洲其他海外市场频频落败。

去年,家乐福在大中华区的营业额是480亿元,比2016年跌了5%,净利润只有3200万人民币。按照营业额算,家乐福排在第七,远远落后于华润万家、大润发、沃尔玛等传统竞争对手,其中,排名第一的华润万家集团销售额已经达到了1036亿元,比家乐福营业额的两倍还多。此外,新晋对手永辉超市也进一步拉开了与家乐福的距离,以654亿元的营业额位居第四。家乐福在大卖场的竞争之中逐渐掉队。

加上近几年家乐福在亚洲其它海外市场频频落败,已经先后退出日本、马来西亚、新加坡等市场,家乐福在亚洲的业绩主要就取决于中国市场的表现。而家乐福在中国市场如此萎靡,很难不让人猜想家乐福会否退出中国市场甚至亚洲市场,把经营中心放在法国本土为主的欧洲市场。在这样的背景下,家乐福退出中国的传闻愈演愈烈,也就不难理解了。

从“躺着赚钱”到跌落神坛

看到如今家乐福的黯淡,很多人不禁心生疑虑:家乐福到底怎么了?

要知道,家乐福刚进入中国的时候,用“躺着赚钱”来形容它的火爆局面都不为过。1995年,中国大陆的第一家家乐福正式开业,短短几年时间,家乐福就在上海、北京、江苏、广东、四川、云南等地建立了自己的根据地。在当时,“开心购物家乐福”的口号深入人心,各地的家乐福甚至出现了还未开门就有一大批消费者在门口排队等候的场面。

彼时的家乐福,是当之无愧的中国零售第一巨头。

然而,在经历了好几年的顺风顺水后,家乐福的一些弊端也开始显现。一开始,家乐福为了能够实现全国的快速扩张,赋予了每一家门店的店长极大的自主权,让他们自己决定选择商品、定价,甚至选址。在这样的策略下,每家店的经营水平直接与店长的能力挂钩,店长们有机会创造巨大的利益。但在国内其他零售企业迅猛发展的背景下,许多能力不足的店长在日益激烈的竞争中开始处于下风,导致了家乐福各门店经营业绩有较大的差距。

为了改变这个局面,2007年新上任的中国区总裁罗国伟在华东、华中、华南、华北4个大区下面设立了以城市为单位的CCU(城市采购中心),把门店原有的采购、促销、费用谈判权收到CCU。这样的改革一定程度上让原本经营状况不佳的门店得到改善,但也出现了工作计划的制定与实施出现了割裂的局面,此外,门店员工的积极性也受到影响,还因此出现过店长的离职潮。

罗国伟(Eric Legros)曾任家乐福中国区总裁

就在改革尚在磨合的阶段,另一个事件突如其来。2008年4月,北京奥运会火炬传递在巴黎遭到不公待遇,这让不少处于奥运会喜悦中的中国民众忿忿不平,当得知家乐福与此次事件存在些许关联时,人们很自然地迁怒于家乐福,掀起了一场轰轰烈烈的抵制家乐福运动。尽管后来家乐福采取一系列行动加以补救,但其口碑在消费者中还是一落千丈,同时,地方政府对待家乐福的态度也大不如前,家乐福业绩受到极大的影响。

企业改革的动荡和危机事件的交织影响,再加上电商的冲击,家乐福这个零售业巨头逐渐跌落神坛。2009年,家乐福的业绩被大润发超过,家乐福一步步走向了下坡路。

家乐福的中国23年

1995年,成立36年的家乐福首次将商业版图扩张到中国,带来“大卖场”这个新兴业态。彼时中国改革开放不久,万物待兴,正是收割市场的大好时机。

在那个渠道单一的年代,家乐福完美复制了其商业模式的高效,通过向供应商收取通道费,占压货款,赚取后台利润,从而实现低成本的快速扩张。短短几年内,家乐福就完成了在中国的整体战略布局,门店数以每年十多家的速度递增,上海、北京、江苏、广东、四川等地遍布家乐福的身影。到10年后的2006年,家乐福在中国门店数已突破100家,一跃成为外资零售在华企业中的第一人,“开心购物家乐福”也成为一代人的经典回忆。

广阔的市场空间,几无对手的状态,使得家乐福在中国基本是“躺赢”的状态,每到一地,都能迅速攻城略地,火爆附近商圈。此时的家乐福风光无限,被业内人士评点为零售业的“黄埔军校”,更一度成为中国本土零售商积极效仿的对象。所谓外来的和尚会念经,学习家乐福模式,挖角家乐福人才成了中国本土零售企业家们的乐此不疲之事。

月满则亏,水满则溢,优越的地位,舒适的环境,使得家乐福慢慢忘乎所以,从而渐渐失去了创新的动力和能力。但人无远虑,必有近忧,2008年北京奥运会事件,给了一直顺风顺水的家乐福当头一棒。

当时,举世瞩目的北京奥运圣火传递在法国巴黎遭遇了不公平待遇,中法关系一度坠入冰点。尽管官方一再声明,但家乐福中国还是因为这场风波而受到牵连。

该次事件对家乐福在中国的业务冲击影响深远,政府对家乐福的态度也开始若即若离,此前家乐福可谓是最受地方政府欢迎的外资企业之一,通常都能享受到诸多特权,最好的位置,最低的租金,但如今一切都变了。也正是从这一年开始,家乐福在中国零售行业的神话,如推倒的多诺米骨牌一般,逐渐坍塌。

祸不单行,“价格欺诈门”,“ 3.15晚会过期食品曝光案”等事件的频频曝出,将家乐福一次次推向深渊。

更糟糕的事还在持续发生。2009年,家乐福中国在华大卖场的领导者地位,被来自曾经以其为师的大润发超过,此后竟再未实现反超,大润发2016年的单店业绩为2.64亿元,而家乐福为1.58亿元;2017年第三季度国内主要零售商占有率大润发为6.9%,家乐福仅为3.3%。

很快,2010年,家乐福在华门店数,也被长达半世纪的最大竞争对手沃尔玛超过,沃尔玛2016的门店数已多达487家,相较之下,家乐福比沃尔玛少了100家。

2010年7月,家乐福西安小寨店关店,这是家乐福第一次关闭在中国的门店。而此时电商平台如雨后春笋般崛起,来势凶猛,中国正式进入互联网时代,属于家乐福的时代红利已消失殆尽。家乐福中国的业绩和利润以每年以超过10%的幅度一路倾颓,并始终不见好转。

但家乐福对这一趋势变化并不上心,在其他传统零售商都在拥抱线上电商的时候,家乐福毫无应对动作。当2014年大润发上线飞牛网,心情沉痛地希望可以赶上最后一班车之时,家乐福还在不紧不慢地开始着手线上措施,一年后才上线“家乐福网上商城”;2014年沃尔玛已经拥有了国内20个物流配送中心,而家乐福在2015年才开始有所动作,数量也仅有寥寥几个。

2015年,根据贝恩公司与凯度消费者指数报告,2015年中国大卖场业态首次出现“负增长”,想象空间没有了。转型之路势在必行,面对生死大考,家乐福的“慢节奏”导致其与竞争者间的距离越来越大,家乐福彻底掉队了。

2017年,家乐福的净利润出现亏损。去年8月,家乐福曾发布过一份盈利报告,报告显示,其在中国业务的2017年上半年销售额同比下降6.0%。

而在资本市场上,家乐福的情况同样不容乐观。早在2011年,统一就出售了家乐福天津、广州、重庆的股权;2016年,天津劝业场股份有限公司公开转让天津原野家乐福超市35%的股权,辽宁成大公司以4.2亿元出售了其持有的家乐福股权。

接连冲击下,家乐福终尝苦果,如今的家乐福和23年前刚进入中国市场时的志得意满,已判若两人,此时想要自救,却以为时已晚,风云突变,天地皆已换了颜色。而纵观其在华的节节败退,一切早有伏笔。

内忧外困中江河日下

欲攘外者,必先安内,但家乐福的“家务事”却纷扰不断。

曾经一度,家乐福先进的管理制度吸引了第一批本土年轻人为其效命,公司在“人治”的基础上不仅注重结果,也同样注重所有员工的价值观念,这为其最初在中国市场开疆辟土立下不少功勋。

分水岭出现在2004年,这一年,家乐福创始人将家乐福转售给并不懂零售的法国亿万富翁Bernard Arnault及美国私有股本公司Colony Capital,控制人的转变使家乐福的决策从分散权力到半集权,再到独裁式的完全集权。在此高压政策下,使得中国区总裁罗国伟上任后便不断贯彻集权改革,通过制定极高的绩效考核等手段控制人力成本,许多员工的薪酬不升反降,大批中层管理人员离职,最终造成经营恶化。

为了达成企业利润最大化的目标,家乐福和供应商之间的矛盾也愈发尖锐。家乐福中国最初采取的是供应商直送模式,以此来达到节约大量资金的目的,而家乐福的“天天低价”,也正是靠“不断压榨供应商”来实现。

重压之下,曾有供应商联名投诉,家乐福进店费用高,采购主管“很霸道”且几天一换,一般家乐福会收取供应商营业额的13%,加上17%的增值税和进店费、促销费,这些费用几乎占到产品成本的四成。康师傅率先抵制家乐福的利润分配政策,其他供应商纷纷响应,很多产品撤出家乐福,之后随着销售、营销渠道的多元化,向来高高在上的家乐福开始被迫低头。“当年家乐福一年赚几十个亿,供应商一年赚一个亿不到,现在完全反过来了。”一位不愿具名的家乐福前高管透露。

内部管理尚且自顾不暇,外部更是阵脚大乱。为了自救,家乐福不是没有挣扎求生过,但遗憾的是,始终未能达到预期的效果。家乐福昏睡太久,在行业竞争白热化的情况下,家乐福的衰败,始于这三大致命失误。

1、忽略供应链体系,错失良机

在家乐福如日中天之时,其大卖场本身的问题已越来越明显。但没人会在躺着挣钱的时候搞革命,家乐福并没有及时补足供应链和物流上的短板,而是选择保持现状,以至于十年来从未发生迭代式的进步。

彼时本土品牌却在大补供应链。永辉超市选择供应链端的买断和直采模式,建立了自己的生鲜壁垒;大润发则通过生鲜供应链产地直采;沃尔玛采用供应商送至全国配送中心模式,所售蔬菜全部由生鲜配送中心进行全程冷链配送。

而恰恰是没有物流配送中心和库存模式,让家乐福付出了巨大代价,供货速度慢既影响购物体验,也影响销量,家乐福眼看着竞争力被层层削弱,却又根本无法在短时间内迅速建立起供应链体系。直到2015年,家乐福才开始拥有真正属于自己的配送中心,并开始集权改革,包括上收采购权、开建配送中心、上线电商业务。

为了调整业态,家乐福2014年在上海推出“Easy家乐福”便利店,试图以自己大卖场的低价成本优势,抢占社区便利店生意。然而,因为缺乏经验和铺垫,从开出首家到现在,“Easy家乐福”只有30多家店,并被外界点评外“四不像”,既不像超市也不像便利店,模糊的定位使得业绩平平。

2、零售线上化迟缓,电商战失利

随着电商不断崛起,在其他零售企业都在积极应对时,家乐福的动作又一次迟缓无比。

家乐福2015年6月才开始在上海试运营,至今仅覆盖11个城市,且购物体验并不好,APP运行很慢,产品种类有限,生鲜很多地点不支持配送,北京地区最快能次日送达,上海极少数区域能够享受3小时急速送达服务。而且,用户需购买129元才享受包邮,这与88元包邮的天猫超市和99元包邮的京东超市相比,时间价格都输了。

家乐福还试图联手美团、饿了么外卖,这些平台虽然可以每天为门店带来几百的订单,但对于年营业额上亿的大卖场只是杯水车薪。基于对电商运营的一无所知,在成本考量及风险难测的情况下,最终导致家乐福开展的电商业务都沦为了鸡肋。

自身突围没有成功,对手却越来越强大,和对手们一上来就大干快上相比,家乐福完全不像同处一个市场之中。去年,天猫“双十一”全球狂欢节全天交易额达1682亿元,这是家乐福全球市场几乎一个月的销售额。

3、新零售变革掉队,翻身无望

2016年开始,线上互联网企业因流量红利见顶,开始加速“融合”线下,投资或做起新零售。马云率先喊出新零售的口号,随即京东无界零售、苏宁智慧零售纷纷登场,而家乐福还在拓展各城市的网上商城,始终没将线下与线上生态打通。

在大润发、物美、天虹、中百超市等传统零售商都纷纷尝试过“餐饮+零售”的业态后,家乐福才姗姗来迟。直到2018年的农历新年前夕,家乐福才分别在沈阳和武汉2个门店开张了“渔夫厨房”和“极鲜工坊”,只选择海鲜类产品进行小心尝试。

尽管新零售的口号已经喊了好几年,家乐福却总要待到掉队显著时才意识到要变革,以至于在徘徊中被转型大部队越甩越远,追赶上对手的希望也变得愈加渺茫。

写在最后

没有一种商业模式可以长存,更没有一种竞争力可以永恒!

与其说家乐福是败给了时代,不如说家乐福是败给了自己。因为在大家看来,你只是一个坐地吃老本,食古不化的Loser,即便没有电商,没有新零售,今日的结局也终会到来。

未来的变化只会更快,不“触网”是等死,主动“触网”是找死,但“找死”还能寻得一线生机,“等死”就只能真的死掉了。

商场大戏仍在继续,唯一不同的是,昔日主角家乐福,已成配角矣。

![]()

来源丨快消品视界