当众茅跌到灵魂出窍,岂止一条金龙鱼上了砧板

作者|鲁哲之 编辑|寒彦

2月份的狮城新加坡,依旧保持着20多度温暖宜人的气候。虽然恰逢雨季,但是降雨似乎也只是让原来舒适的气候有了些别样的感受,至少当地居民是这么觉得的。但是,诞生于新家坡丰益国际集团(Wilmar International)的那一条金龙鱼,如今的起伏似乎就不那么“宜人”了。而丰益国际的实控人,马来西亚首富郭鹤年家族,在拥有着比新加坡城更加温暖气候的吉隆坡,会作何感觉?

曾被冠以“油茅”之称的益海嘉里金龙鱼粮油食品股份有限公司(SZ.300999),于2月22日发布2021年业绩快报,却着实让外界失望。

2022年2月22日,同时也农历壬寅年正月廿,公历与中国农历的完美碰撞,让称得上是人类有史以来最“2”的一天。而金龙鱼选择在这一天公布去年的业绩快报,使得股吧内不少网友直呼原来自己才是最二那一位,被金龙鱼狠狠的摆了一道!

快报显示,金龙鱼全年实现营业收入亿元,同比增长16.1%;实现归母净利润41.32亿元,同比下滑31.1%;实现扣非归母净利润49.96亿元,同比下滑43.2%。相较其2020年业绩快报,收入增幅略高于去年14.2%,而去年则有28.6%利润增幅,以及11%归属于上市公司股东的净利润增幅。

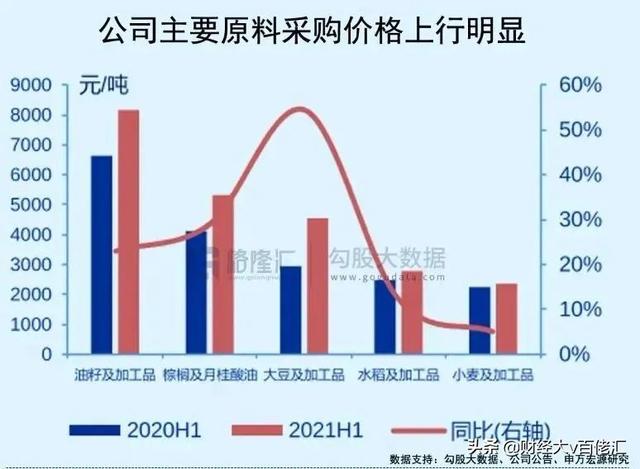

面对其增收不增利的现状,金龙鱼自己对其解释称,报告期内,因原材料成本上涨幅度较大,公司生产经营成本高于去年同期。虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,利润同比减少。此外,市场竞争加剧,叠加消费疲软的因素,公司的中高端零售产品销量受到较大影响,随着报告期内国内疫情得到有效控制,国内餐饮市场的复苏,餐饮渠道逐步恢复,因此,公司厨房食品的产品结构中,毛利率较低的餐饮渠道产品的销量占比提升。同时,为套保大豆相关业务的衍生金融工具产生了一些损失,共同造就了利润大幅缩水的状况。

虽然能左右金融市场的原因多种多样,但是利润锐减四成,即便整体收入上升16.1%,也未能打消外界对其的顾虑。而股市的波动,恰恰是群体信心变化之后的产物。

至3月16日午盘,金龙鱼股价报收46.61元/股,即便相较起2022年高点的68.29元/股价格,已跌去31.75%,这是其52周的新低点。总市值更是跌破了3000亿,目前总市值2527亿,相较最高点145.42元/股的股价,以及7851.06亿的总市值,金龙鱼已然缩水68%。

在徽菜中有一道咸鲜口味的经典菜品,叫“红烧划水”,所谓的划水,正是指青鱼的尾部连尾鳍一段。而金龙鱼此刻在资本市场的表现,大概也是此类,只是对普通投资者乃至郭家而言,绝非什么“肉滑鲜嫩、入口即化”。

虽然金龙鱼将主要原因归纳为市场总体变动,但是同为粮油食品进出口公司龙头的中粮集团,却给2021年交出了一份不错的答卷:本年度,中粮集团营收6600亿,同比增长约24%;利润总额超230亿,同比增长约11%。

同行在大步向前,金龙鱼到底失算在哪?

从此前金龙鱼发布的2021年季中报来看,虽然有略微下滑,尚在可接受范围。其上半年营业收入1032.3亿元,同比增长18.69%;归母净利润29.70亿元,而2019同期为15.97亿元,微跌1.24%;而扣非净利润则为39.12亿元,同比增长36.64%。

值得注意的是,前三季度金龙鱼的净利润为36.81亿元,这个数据意味着,第四季度金龙鱼的净利润仅为4.51亿元,相比去年同期的9.11亿元,同比下滑幅度超过50%

如果按照金龙鱼自己的说法,因原材料成本上涨幅度较大,公司生产经营成本高于去年同期。那我们可以理解为其上半年受原材料上涨幅度影响并不大,同时接近2成的营业收入增长,也说明其主营业务依旧在持续发力。

那么2021年下半年到底发生了什么?

金龙鱼其产品原材料主要来自两个部分:中国本地采购,以及从美国进口。

而自2021年一季度,美国大豆维持在1350-1450美分/蒲式耳的区间波动。而在4月之后,由于中国进口的转向,以及播种季雨雪天气的阻碍,美豆价格在5月中旬刷新2013年以来的高位。

2021年以来,原油价格在需求反弹的刺激下不断走高。特别是在4月下旬至6月上旬,叠加大豆价格上涨的因素,豆油活跃合约价格盘中创下73.625美分/磅的历史新高。直到三季度末,在棕榈油出口限制政策的支撑下,尽管大豆价格一路下跌,豆油表现仍然坚挺,维持在55-65美分区间,较年初上涨约40%。

那么金龙鱼作为一家马来西亚华裔在新加坡创立的母公司旗下总部设在中国深圳的企业,既然都已经兜了这么大一个圈子,那为什么不直接从对“种田”抱有特殊情感的中国直接采购大豆,仍需要从美国进口呢?毕竟连上了月球,第一件事也是看看土壤是否支持种植。

2021年中国全年大豆产量为1640万吨。相较2020年产量1960.18万吨出现了明显下滑。而2021年与2020年中国大豆进口量则分别为9,652万吨与1.0033亿吨。

中国是一个大豆主要依赖进口的国家。事实上原产地在中国的大豆,如今却是美国第一大农产品出口品种,占美国农业出口接近20%。从美国大豆的出口情况来看,其中约有60%被出口至中国。其中来自美国的进口量约占我国大豆总进口量的37%,另一大进口来源地巴西的占比约为41%。

业绩快报中的另一个信息则:金龙鱼“为套保大豆相关业务的衍生金融工具产生了一些损失”。根据其此前公布的2021年半年报显示,公司金融衍生工具的累计投资亏损为人民币19.5亿元。金龙鱼解释称,“这些损失均系公司正常生产经营过程中规避原材料价格波动风险所致,属正常经营所需”。

当然,金龙鱼的所有产品中,所需要的并非全为大豆,也有着其他油脂类产品,而另一件如今正被全球关注的事件,也正在悄悄埋下端倪。

那就是现在正燃烧着战火的乌克兰这一个“欧洲粮仓”。世界三大黑土地之一,正是坐落于此,而乌克兰的国土总面积约有60.3万平方公里,其中黑土地面积占全国土地总面积的三分之二左右、占世界黑土地总面积的四分之一。

俗话说靠山吃山,靠水吃水。守着这么大一片沃土的乌克兰,当然没有浪费这一片上天的恩赐。

2021年,乌克兰谷物和油籽产量达到创纪录的1.066亿吨。据USDA(美国农业部)数据显示,2021/22年度乌克兰葵籽产量1750万吨,俄罗斯1550万吨,合计约占全球产量5726万吨的58%,乌克兰葵油出口量665万吨,俄罗斯葵油出口量380万吨,合计约占全球出口量1335万吨的78%,其中乌克兰葵油出口量占该国葵油产量的92%。同样这一年度,乌克兰菜籽产量305万吨,俄罗斯280万吨,合计约占全球产量7062万吨的8%,乌克兰菜油出口量17万吨,俄罗斯菜油出口量80万吨,合计约占全球出口量556万吨的17%。

如今的战火,已然给乌克兰、俄罗斯的谷物油籽类产品出口添上了一丝阴霾。乌克兰海事当局负责人也表示,乌克兰港口也将陆续关闭。受影响的当然不只是油籽类产品,需要通过黑海货运出口的产物无一能幸免。或许,这也是2月23日,中国海关总署发文中国允许俄罗斯全境小麦进口的原因之一。

大豆价格的持续高位,以及战火的不断扩散,金龙鱼等企业的成本价格问题,或许将持续很长一段时间。

《巴伦周刊》中文版曾发文指出,由于原材料价格波动的特殊性,即便贵为行业龙头,金龙鱼的成本控制仍任重道远,业绩成长暂时缺乏能见度;其产品以同质化程度较高的生活必需品和受周期影响较大的农业养殖饲料为主,依靠涨价换取销量和业绩增长的空间有限。中短期内,金龙鱼的股价可能会继续承压,当前的估值水平仍待消化,市值将较难回到历史高位。

即便是在如今被外界诟病利润大幅缩水,按照金龙鱼业绩快报中2262.25亿元的营业收入,放在14亿中国人身上,人均一年也消费了161元——平均一人每年吃超过两桶油,似乎也还在可接受范围。

按照人日均摄入油量,控制在30克左右为健康,即便按照中国人对食物的偏好,摄入油量按照每人每日40克计,一个成年人一年,也无非摄入12千克的油,大约是十二升左右,正好两桶有余。这还计算的是全部中国人只吃金龙鱼的情况,这还得全部是成年人,而实际情况远不如这么理想。这是否意味着,金龙鱼想百尺竿头更进一步,难度将会越来越大。

当金龙鱼规模越大时,离他的瓶颈也越近了。

此前,市场上盛行各类 “茅指数”,外界以“茅”代称各类企业中的龙头。一时间冒出了“油茅”、“酱油茅”、“猪茅”、“药茅”、“机械茅”、“水泥茅”、“快递茅”等等,而其中的“油茅”则正是金龙鱼。

冠名以“茅”,当然是赞赏这些企业如同茅台一样稳定且持续。同时也彰显其在同类型企业中的突出地位。如今油茅市值已然缩水六成有余,那么其他“茅”呢?

酱油茅,海天味业(SH:603288),曾也被炒到了相较其去年1月8日的167.90元/股,已经跌去39.8%。截止3月9日收盘,报90.48元/股,盘中同样触底52周最低87.52元/股。市值较历史高点7073.6亿元跌去了3224.2亿元。

药茅,片仔癀(SH:600436)自2021年3月19日触底后开始一路狂飙,从253.81元/股,在同年7月19飙升至491.88元/股,可在几经起伏之后,现如今也跌至310.79元/股,市值较历史高点跌去了1084.3亿元。

猪茅,牧原股份(SZ:002714),从2021年7月30日触底39.01元/股之后,倒是一直颇为稳定,在50元上下浮动,截止3月9日报收54.82元/股。但是,在2021年 2月26日盘中到达92.1元/股的高点之后,整体来看依旧可以被视为是一路飘绿。市值也相较其高点的4846.3亿元,缩水为如今的2879.58亿元。

即便茅台自己,也从去年2月的2603.4元/股的历史高点,跌至3月9日收盘的1749.43元/股,更是在8月20日触底1525.50元/股。

无论是茅台自己,亦或者是被冠以“茅”之名的企业,大多都在经历股票大跳水。是茅的问题吗?当然,其中不乏如本次金龙鱼业绩下滑造成市场对其走势看弱,更多的应该是在还债,还此前过高估值的债。

资本当然会趋热,并且在某些方面来说,也会趋同。前期扎堆进入市场的热钱,颇有众人拾柴火焰高的意味。然而时间一过,热度下来之后,外界的评价以及企业的真实情况最终会体现在股价上。这也就是为什么,各类“茅”都在经历了一段时间的疯涨之后,开始回归平静。

归根到底,是逻辑与情绪。企业的逻辑需要时间验证,而验证的结果,多数都是普通;而资本的情绪则喜怒无常,他们更像是一个“浪子”——长情?就连茅台吸引力都不够!

文中部分图片来源于网络,若有侵权请联系删除。

评论