疫情下极具潜力的休闲零食业

作为可选消费品,休闲零食市场的发展和人们的收入水平息息相关。2013-2019年,我国居民人均可支配收入的CAGR达9%,人均消费的CAGR为8.5%。人均收入和消费水平的持续增长推动休闲食品消费需求上升,2015-2019年,我国休闲食品行业收入的复合增速约为7%,保持稳定增长。

根据Wind的数据,休闲食品板块2019年的收入为562.1亿元,同比增长19.6%,实现归母净利润39.2亿元,同比增长17.3%,综合毛利率为31%,同比下降1个百分点。根据 Euromonitor的数据,2019年我国休闲食品行业(包括饼干、坚果炒货、 膨化食品、糖果和烘焙食品)的收入达到1334亿元,同比增长7.1%。

对标海外市场,与全球以及饮食习惯较为相近的日韩相比较,我国居民人均零食消费水平仍处于低位,提升空间较大。从人均消费量看,2019年我国人均零食消费为6.3kg/人,仅为全球/日本/韩国人均水平0.69/0.36/0.58,未来仍具增长空间。

行业现状和未来

我国休闲食品行业整体集中度低,产品仍显同质化。2019年全球休闲食品行业CR5为25.6%,而我国休闲食品行业CR5仅为16.3%,远低于韩国、美国、新加坡等发达国家和地区,行业集中度低,未来提升空间大。

休闲食品行业集中度较低是因为目前我国休闲食品公司全品类与全国化兼得难度较大,虽然存在细分品类或区域性领导品牌,但还未出现能在多个品类上全国领先的品牌,根源在于我国各地饮食习惯以及口味偏好的差异。

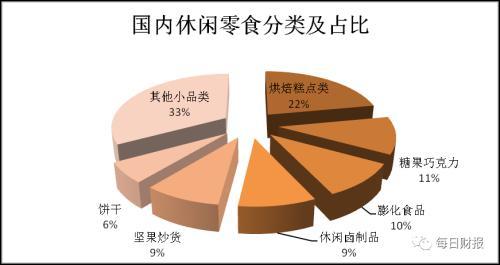

根据《每日财报》的统计,从休闲零食的构成来看,烘焙糕点是休闲零食中当之无愧的第一大品类,占整个零食市场的22%,行业规模超过2000亿,而且目前还保持每年两位数的增长速度;休闲卤制品具备完全本土化的特色,国内厂商占据天然优势,目前行业规模也已经达到千亿的体量,而且目前每年的增速是所有品类中最快的。

数据来源:中国食品工业协会

为了方便比较分析,《每日财报》把零食按起源的不同分为西式零食和中式零食,目前西式零食主要由外资主导,而中式零食主要由国内企业主导。

我国巧克力市场份额CR10占比达到82.1%,其中前两名为玛氏(旗下主力产品为德芙)和费列罗,分别占39.8%和17.8%。糖果市场中传统糖果有阿尔卑斯、雅客和大白兔,分别占15%、13%和12.5%;功能性糖果包括雅客、荷氏和金嗓,分别占了22.5%、18.3%和11.2%;膨化食品总乐事、上好佳、好丽友、盘耐克、可比克、艾比利等品牌合计占据了零售渠道90%以上的市场;饼干市场上前十大公司占了63.7%,其中最大两家为乐兹和徐福记,分别占了14.4%和8.9%的市场份额。

数据来源:中国食品工业协会

由于全国各个地区饮食的差异和口味的偏好,中式零食市场较为分散,集中度较低。休闲卤制品的前五大公司合计占据了市场的21.4%,绝味食品、周黑鸭、紫燕、煌上煌和久久丫依次排开,市占率分别为8.9%、5.5%、2.7%、2.6%、1.3%;我国烘焙市场前五大公司的市占率为10.7%,其中达利食品、桃李面包、好丽友位居前三,市占率分别为4%、3.2%、1.7%;坚果炒货前五大品牌分别是洽洽、三只松鼠、百草味、良品铺子和来伊份,合计占据了17.2%的市场。

数据来源:中国食品工业协会

受疫情影响,预期消费者对于食品质量及卫生安全的要求将会进一步提高,具有较高知名度的品牌将更容易得到消费者认可,有望促进龙头企业市场占有率进一步提高。

消费人群的偏好决定了行业的未来市场,据易观智库统计,从消费者年龄结构看,我国休闲食品网购消费者75%为18-38岁的年轻消费者,其中18-28岁消费者占比28.2%,28-38岁消费者占比46.9%;从消费者职业特征看,白领为主要网购消费者,占比分别为47.1%。这部分人群更加重视产品品质及服务,对品牌的认可度和忠诚度也更高。

数据来源:易观智库

前瞻研究院调查结果显示,影响休闲食品网购消费者决策的三大主要因素为口味、食品质量安全和品牌,分别占到统计样本的79.8%、65.7%和58.0%。居民收入水平上升推动消费者需求升级,消费者对产品品质和品牌看重程度日益上升,推动行业发展向品质化、健康化、个性化趋势发展。

疫情之下,分化明显

疫情的影响之下,商超和线上渠道休闲食品需求较好,龙头企业复产复工、物流恢复推进更快,供应链更具优势的企业所受影响相对更小。《每日财报》注意到,受到疫情因素的影响,休闲食品行业在今年一季度的营业收入为143.2 亿元,同比增长2.7%,但收入增速较2019年Q1大幅回落31.9个百分点。

具体来说,代餐、面食烘焙等家庭消费场景大幅增加,商超和线上渠道需求相对较好,但对线下自营店形成冲击较大。

此外,疫情对企业的生产、物流造成较大冲击,与此同时,小企业的过渡能力、复工复产、渠道调整和物流恢复受影响程度更大,具备实力的大企业抵御风险的能力越强,疫情有望放大行业龙头的竞争优势,中长期有利于行业集中度的提升。

根据《每日财报》的统计,以线下渠道为主的元祖股份、绝味食品、好想你、黑芝麻等公司受到较大冲击,收入下降幅度较大。但是盐津铺子、三只松鼠、桃李面包、恰恰食品在一季度实现的营收同比增速分别为35%、 19%、16%、10%,主要是公司迅速反应、推进复工复产,保障终端渠道的补货速度和配送速度,具备供应链的相对优势。

从公司的发展战略来看,盐津铺子、三只松鼠、恰恰食品各有特色。三只松鼠在近几年逐步转变发展思路,在保持初始期坚果类产品发展巨大优势的前提下,转型推进多元战略,拓展其他零食品类,推动产品更新迭代。洽洽食品以瓜子品类起家,历经多年发展成功打造瓜子行业品牌,并于近年进军膨化食品与坚果类市场,形成“瓜子类+坚果类”核心布局,主攻这两品类以占领市场份额。盐津铺子期初以蜜饯果干类为主要产品,随后不断建厂深化自主制造,拓展产品矩阵,近几年加速扩张品类,形成核心“烘焙+豆制品”品类。

Wind数据显示,今年一季度,休闲食品板块整体的归母净利润为9.3亿元,同比下降 21.6%,扣非归母净利润同比下滑23%,毛利率为33%,同比提高2.4pct,期间费用率为24.4%,同比增加3.7个百分点。但另一方面,线下配送和供应链更具优势的盐津铺子、桃李面包、洽洽食品的盈利能力不降反升,盐津铺子、桃李面包、恰恰食品今年一季度的净利率同比分别提升4.0pct、 2.0pct、4.1pct,期间费用率同比下降 4.1pct、1.7pct、1.3pct,疫情导致促销费用投放减少,反而推动盈利能力逆势提升。

中商产业研究院的数据显示,2019年我国休闲食品销量近2000万吨,市场规模破万亿,但人均消费量对比海外发达国家仍处于低位,目前处于消费升级及渠道融合阶段,未来行业仍有扩容空间。当下的痛点仍是产品具有一定的同质化特征以及进入门槛较低,未来的竞争中,有能力把握消费者口味需求及产品发展趋势,品牌建设能力强,渠道布局完善的休闲食品龙头有望抢占更多的市场。

本文源自每日财报