网络零售提速成为消费市场亮点 六股人气旺

网络零售提速成为消费市场亮点 电商平台有望受益

16日商务部市场运行司负责人介绍了4月份我国消费市场运行情况。网络零售提速成为消费市场一大亮点:1-4月全国实物商品网上零售额2.4万亿元,同比増22.2%,增速加快;占社会消费品零售总额的比重同比提高。中泰证券认为,在电商平台获客成本上升、用户增长放缓的背景下,拥有物流、金融等配套供应链服务,有效拓展新流量入口,打通生态圈会员体系的电商平台拥有更加稳固的竞争壁垒,有望提升市场份额。

辉丰股份:稳健的绩优股,成长看草铵膦及石化二期项目

辉丰股份 002496

研究机构:申万宏源 分析师:宋涛 撰写日期:2019-04-05

公司发布2018年度一季报预告,预计归母净利润1.04-1.19亿元,同比下降30-20%,环比增加3-17.8%,扣除17年同期转让农一网形成的转让溢价0.58亿元,同比增加15-32%,基本符合预期。主要原因是一季度原药价格环比有所上升,辉丰石化二期项目投入运营,为公司提供新的业绩增量,但受连云港子公司停产影响,部分产品销量不及预期。

受益环保监管趋严及需求好转,传统主业产品价格攀升,维持业绩稳健增长。公司是咪鲜胺、辛酰溴苯腈、氟环唑等多个细分原药品种龙头,国内产能占比大,话语权高。公司作为相对合规的农药企业受益于小散乱污产能退出带来的存量替代机会,主要产品均出现量价齐升,咪鲜胺、氟环唑、联苯菊酯目前市场价同比去年初提升了57%、31%、57%。国内农药出口整体持续有增长,但受环保影响产量有下滑,预计海外跨国企业补库存持续时间较长,公司农药产品将中长期受益,传统主业有望持续稳健增长。

草铵膦主导公司未来成长。在国内环保督察严峻形势下,海外巨头订单正在逐步向安全、环保生产有保障的企业集中。公司发行可转债募集8.45亿元用于草铵膦、抗倒酯、甲氧虫酰肼原药技改项目。债转股价格为7.74元/股,显著高于目前股价体现管理层对公司内在价值的信心。草铵膦短期受益于国内百草枯退出,长期看转基因新兴市场推广,有望复制麦草畏成长之路。以草铵膦为主导的可转债项目投产将支撑公司成长性。

维持盈利预测,维持“买入”评级。维持2017-2019年营业收入预测分别为123.22、163.52、185.99亿元,归母净利润分别为4.29、5.35、6.07亿元,目前股价对应PE为15X/12X/11X。公司高管近期集中增持彰显发展自信,考虑到农药行业下游存在复苏预期,辉丰石化贸易规模弹性大,农药新产能投放支撑成长性,维持“买入”评级。

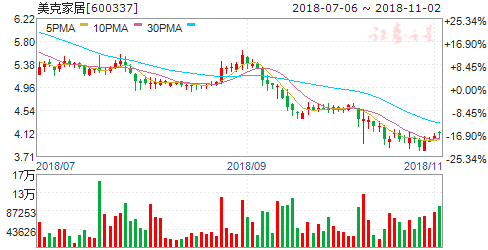

美克家居:一二线地产回暖有望促业绩逐季改善

美克家居 600337

研究机构:申万宏源 分析师:周海晨,屠亦婷 撰写日期:2019-05-08

公司公布19年一季报:公司19Q1实现收入10.67亿元,同比增长5.2%;归母净利润0.67亿元,同比增长6.1%,扣非净利润0.64亿元,同比增长1.6%,略低于业绩前瞻的预期。19Q1经营现金流净额为-2.97亿元,现金流承压主要系18年末的银行承兑及商业汇票在19Q1集中贴现、佣金及资产使用费等增长所致。公司集多品牌发展、智能制造、多元渠道开拓为驱动,在地产宏观环境较为不利的情况下,公司始终坚持产品、品牌与渠道的完善,19Q1由于传统一季度淡季及春节影响等因素,导致收入暂时承压,但我们认为公司19Q2有望受益于一二线城市地产回暖,业绩逐季改善。

受季节性影响因素及前期高基数原因,19Q1收入增速低于预期,19全年整体情况向好。19Q1直营实现销售收入6.99亿元,同比增长7.6%,加盟实现销售收入0.87亿元,同比减少8.5%,批发业务实现收入2.69亿元,同比增长1.5%。内销:1)19Q1上半季度承压,3月开始订单趋势较好:19年1-2月由于仍受18年地产景气度较低的影响,国内零售表现一般;但随着一二线地产复苏带来的行业利好,公司3月订单逐渐好转,并实现单月订单20%以上增长。由于3月下半月书面订单未能及时转化,因此报表收入增长有望体现在19Q2。2)一季度传统淡季及春节影响:由于19年春节在2月初,因此1-2月均受春节影响,销售情况承压,门店新增仅为3家(vs18Q1新增53家)。我们预计19Q2-19Q4整体销售会恢复至平稳态势。3)18Q1基数较高的因素:18年一季度包含17Q4部分订单转化的收入,因此剔除18Q1高基数的影响,19Q1实际销售收入接近10%。外销:前期公司为中 美贸易战进行准备,将ART及Caracole的外销产能转移至越南,由于转产所致的延期发货致使部分收入未能及时确认,并且供应链体系仍处于不断优化阶段,我们预期公司19Q2开始外销也有望不断改善。

公司多品牌及渠道战略持续推进,精装房板块合作顺利。1)多品牌发展:多品牌战略仍然是当前公司发展的主线,公司在原有美克美家、ART系列等品牌之后,目前继续拓展ZEST、JonathanCharles以及Rowe品牌。截止19Q1公司共拥有品牌15个,未来公司有望利用这些品牌不断实现消费客群的扩宽,从而进一步提升市占率。2)渠道布局广泛:截止19Q1,美克美家108家门店(净+1家)、ART经典145家(直营9+加盟136)、ART西区49家(直营5+加盟44)、Rehome为17家门店、YvvY为7家门店。美克美家武汉品牌店已于2019年3月开幕,实现高平效、大面积、多客流的一站式家居购物体验。3)精装业务合作:公司和金螳螂、世联行全面合作,打开硬装渠道端的通道,加强精装房渠道的开发。4)海外协同效应厚积薄发:新品牌JonathanCharles也有望以开设门店的方式在国内进行品牌下沉,不断增强竞争力。

加强产品结构升级,运营体系不断完善、供应链效率提升。公司19Q1综合毛利率降低至54.4%(同比降低0.8pct),主要系:1)消费结构变化,由于中小套系产品收入占比提升;2)原材料及人工成本上涨;3)收入规模承压而固定成本投入仍存在致使毛利率受到影响。费用方面,19Q1销售费用同比降低3.4%,随着公司加强营销费用的管控,销售费用端我们已经看到较明显的改善。未来盈利持续改善的措施:1)提价和成本对冲:公司通过运营和提价等方式进行成本对冲。2)供应链加强:公司前期对内部管理系统全面升级,供应链管理交付水平、存货周转提升,未来随着强化协同和信息化建设,盈利能力有望进一步提升。现金流方面,19Q1经营性现金流为负,主要系前期银行承兑汇票集中兑付所致,但剔除兑付影响,实际经营性现金流情况较为稳定。19Q2随着公司加强新店逐渐开业销售并进行收款管理,我们经营性现金流仍有望持续改善。

美克集团剥离化工板块,聚焦家居主业,集团质押压力逐步缓解。前期美克集团受让其持有的美克化工1.84亿股至中泰化学,占比25%,受让完成后,美克集团持股数占比由33.7%降低至8.7%。集团逐渐剥离化工板块,资金压力逐渐降低,并且获得现金流从而偿还债务。随着集团公司降杠杆、主业发展清晰,股价压制因素消除。

有效布局多品牌战略,推出中小套系产品,优化家居产品结构,深入挖掘供应链潜力,剥离化工聚焦家居主业,持续激励提升管理效率。公司从家具制造、营销批发到零售多品牌一体化打通,未来门店开张步伐加快,中小套系快速拉动销量增长和客群扩大,供应链效率提升带动盈利,具备中长期成长趋势。美克集团顺利剥离化工板块,聚焦家居零售业务。公司自上而下提升员工凝聚力,大力发展多品牌大家居战略,为公司业绩弹性增加保障。18年回购彰显可持续发展信心。我们维持公司19-21年EPS0.29元、0.34元、0.39元的盈利预测,增速分别为15%、15%、16.5%,对应估值17倍、14倍和12倍,我们看好公司中长期在成品家居的品牌力和制造优势,近期美克股价有所承压主要系家居行业板块性回调所致,随着公司营收预计逐季向好的态势,我们认为公司估值有望修复,维持“买入”!

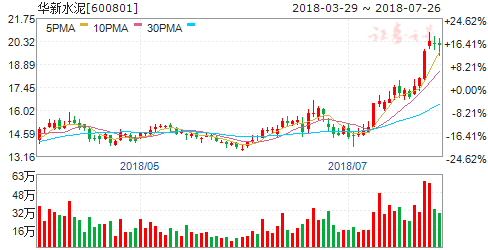

华新水泥:一季度业绩大超预期,全产业链拓展助力未来增长

华新水泥 600801

研究机构:国信证券 分析师:黄道立,陈颖 撰写日期:2019-04-11

销量增长,一季度业绩大幅超预期。

根据最新一季度业绩预告情况,公司预计2019Q1实现归母净利润9.8亿-10.3亿,同比增长85%-94%,EPS0.35元/股,大幅超出市场预期,主要受益于:①公司产销规模同比扩大,报告期内公司骨料销量同比增长46%,水泥和熟料销量同比增长19%;②水泥、混凝土及骨料等主要产品价格较上年同期未出现大幅波动,同时盈利水平处于高位。

旺季开启,区域提价顺利运行良好。

进入4月份水泥传统销售旺季,公司主要布局的两湖地区和地区下游需求恢复良好,区域提价顺利。截至4月4日,两湖地区高标水泥报价475元/吨,年初至今实现均价483.46元/吨,较去年同期均价提高9.77%,较去年全年价格中枢上移3.97%,目前区域库存为52.86%,较去年同期低1.4个百分点,较当前全国平均水平低4.4个百分点;西南地区方面,高标水泥报价430元/吨,年初至今均价426.83元/吨,分别较去年同期和全年价格中枢抬升5.63%和0.99%,目前西南地区受益于此前停窑限产执行较好,需求复苏后市场整体供应略偏紧,库容比目前为49.3%,较全国平均水平低7.5个百分点。

拓展全产业链,稳步施行转型发展。

公司计划2019年投资50亿主要用于水泥、骨料和新材料业务等,继续推进全产业链布局。水泥方面将争取完成国内云南禄劝4000吨/日、黄石285万吨/年项目的建设,以及海外尼泊尔纳拉亚尼2800吨/日、乌兹别克斯坦吉扎克4000吨/日建设;骨料方面将完成四川渠县、湖南郴州等建设和启动湖北襄阳、新城等9个合计年产能2250万吨的开工建设;环保方面,将完成湖北南漳危废、宜都等生活垃圾环保项目建设和云南剑川、湖北巴东生活垃圾、广东恩平和黄石危废等项目。

一带一路,全面发展,维持“买入”评级。

公司作为华中和西南地区水泥龙头企业,在全国9省市以及海外共计拥有水泥产能近1亿吨/年,目前国内旧产能置项目换仍在有序推进,同时将借助拉豪集团海外平台,进一步拓展海外项目。公司在水泥产业链上下游布局,未来还将继续重点投资于骨料和新材料业务,长期业绩有望多点开花,我们预计19-21年EPS分别为3.89/4.28/4.59元/股,对应PE为7.6/6.9/6.5x,继续给予“买入”评级。

风险提示:宏观经济下滑超预期;基建项目投资不及预期;产业链布局推进速度不及预期。

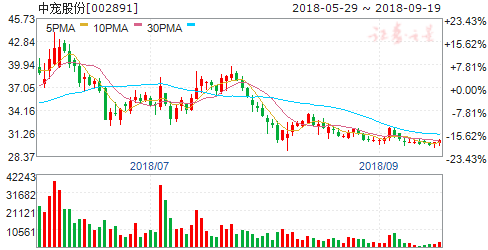

中宠股份:双轮驱动营收高增长,利润受原料影响短期承压

中宠股份 002891

研究机构:东北证券 分析师:李强 撰写日期:2019-04-22

事件:公司公布年报及一季报,2018年实现营业收入14.12亿元,同比增长39.09%,归母净利润0.56亿元,同比下降23.39%。一季度实现营业收入3.81亿元,同比增长37.45%,实现归母净利684万元,同比下降45.75%。

海内外共同发力,推动营收高增:公司2018年在国内实现营业收入2.51亿元,仅下半年就实现1.43亿元,同比增长近100%,主因系公司三季度末电商团队组建基本完成,四季度发力带来国内营收的高速增长。海外市场方面,公司实现11.57亿元的收入,同比增长达34.85%,属近年来最高水平。分产品看,公司仍以宠物零食为主要业务,宠物罐头及干粮为辅。零食占比达82%。从产品增速来看,干粮增速最高,达112.99%,主因系公司推出主粮新品,打造中宠、啃贝滋等主粮品牌,主粮品类快速放量。

一季度营收平稳,但利润增速下滑较为严重。一季度海外增速30%+,国内增速约40-50%,双轮驱动营收增长。这主要是由销售费用增加所导致的。公司一季度销售费用增幅达99%,但由于2018年的销售费用率是逐季走高的,相较2018年全年,一季度的销售费用率仍略微下降,下降约1.4%。一季度公司毛利率20.69%,较去年全年毛利率下降2.6%。由于19年鸡肉价格仍然处于高位,原料采购价约上浮20%,并且公司零食类产品原材料占比重,预计毛利率仍将承压。战略合作继续拓展国内市场。公司近日与京东签订战略合作协议,在大数据、物流、新零售等方面展开合作,这是中宠继苏宁、阿里之后签订的又一重大合作协议,并且京东是中宠国内最大的合作伙伴,战略合作会进一步推进国内市场的发展。销售费用方面会继续增加市场投入,通过展会、赛事冠名等形式塑造品牌形象,向品牌商转型。

盈利预测:在股本不变的情况下,预计2019-2021年EPS为0.85、1.37、2.36元,对应PE为41、26、15倍。由于公司计划转增股本,每十股转增7股,预计2019-2021年EPS为0.49、0.79、1.38元,维持“买入”评级。

风险提示:销售不及预期;原材料价格变动;汇率波动

中金岭南:铅锌采选冶与铝材及新材料齐发展

中金岭南 000060

研究机构:广发证券 分析师:巨国贤,赵鑫,娄永刚,宫帅 撰写日期:2019-04-10

2018年扣非归母净利同比增2.91%

公司披露2018年报,全年实现营业收入199.63亿元,同比增5.26%;实现归母净利9.2亿元,同比减13.78%;扣非归母净利为9.36亿元,同比增2.91%。EPS为0.26元/股,同比减43%。

非经常损益导致业绩下滑,主营铅锌业务基本稳定

公司2018年Q1-Q4归母净利分别为3.11、2.96、1.63、1.50亿元。全年归母净利下滑13.78%主要系非经常性损益导致(资产处置收益同比减1.2亿元、资产减值损失同比增0.37亿元),另外,财务费用、研发费用同比增45%、61%也是影响业绩主要因素。据年报,2018年公司生产精矿铅锌金属量30.42万吨,同比增3.47%;精矿铜产量7661吨,同比减11%;冶炼产品铅锌产量25.94万吨,同比降0.50%。2018年SHFE铅、锌均价同比增3%、-2%。公司主营铅锌采选、冶炼业务量、价基本稳定。

铅锌采选冶与铝材及新材料齐发展

公司2018年贸易营收占比54%,但精矿、冶炼产品毛利占比46%、39%。公司拥有铅锌采选产能30万吨/年,公司直属凡口铅锌矿、子公司广西中金岭南和澳大利亚佩利雅负责铅锌矿采选,佩利雅旗下加拿大全球星负责铜金矿采选,此外,还拥有7个探矿权项目。公司资源储备丰富且每年通过勘探不断新增资源量。另外公司近年来加大铝材及新材料研发投入,子公司华加日铝业主营铝型材(2.5万吨/年)及铝门窗(40万m2/年)产品,中金岭南科技则是我国粉体材料龙头企业,其无汞电池锌粉的国内市占率达60%左右,产品主要应用于电子及新能源领域(公司官网)。

盈利预测及投资建议

预计公司2019-2021年EPS分别为0.28、0.29、0.30元/股;据wi nd,铅锌行业A股与公司业务相似的5家公司平均PB为2.57倍,考虑公司业绩增速及ROE略低于行业均值,但属于铅锌头部企业,我们认为给予公司2019年2.4倍PB较为合理,对应合理价值为7.8元/股,维持“买入”评级。

风险提示:铅锌价格大幅下跌风险;铜金产量大幅下滑风险。

开润股份:渠道建设、品类延展驱动业绩快速增长

开润股份 300577

研究机构:西南证券 分析师:蔡欣 撰写日期:2019-04-28

事件:公司2018年实现营收20.5亿元,同比+76.2%,归母净利润1.7亿元,同比+30.2%,扣非后归母净利润同比+38.5%。 公司毛利率下降,公司期间费用率略微下滑。2018年公司毛利率下降3.63pp至26.0%,期间费用率下降1.39pp至15.6%。其中,销售费用率上升0.86pp 至9.3%,主要是公司本年销售规模增长,相应物流费、市场平台运营费、市场开拓费等增长金额较大所致;管理费用率下降1.41pp 至6.6%,财务费用率下降0.84pp 至-0.3%,主要原因是本期汇率波动导致的汇兑净收益金额较大。

稳步延展产品品类,B2C业务快速增长。2018年B2B主营业务收入8.8亿元,同比+35.4%。(1)供应链:公司坚持打造行业内互联网和科技属性突出的供应链体系,进一步强化了与美国铝业、科思创、杜邦、日本东丽、YKK、Segway等知名供应商的深度合作关系。(2)渠道:国内线上渠道深化与小米、天猫、京东等国内电商平台、垂直平台的持续合作,开拓云集、环球捕手、贝店等社交化电商渠道。国内线下渠道保持和小米线下店全面合作,并拓展团购、KA、百货等自主线下渠道。海外渠道方面,通过小米海外渠道、自有线上线下渠道、海外合作渠道、代理商等推进海外布局。(3)产品品类:2018年在箱包品类上,公司推出了商务旅行包、七道杠旅行箱、电脑内胆包等多种类型。在其他出行消费品领域,推出了男士针织短裤、棉麻衬衫等多种出行生活的产品类型。

全面落实全球化布局,B2B业务稳健发展。2018年B2BC主营业务收入10.3亿元,同比+102.3%。(1)供应商:2018年公司积极优化客户结构,积极探索多样化合作方式和产品品类,进一步加强深化合作,重点客户收入保持较快增长。同时,公司借力资本平台优势,通过并购优秀标的公司进入了国际一线客户Nike的供应商体系。(2)全球布局:公司B2B业务早已遍布全球,在美国、印度、新加坡、台湾、香港等地均设有海外销售分部。公司在印度设立了制造基地,并于2018年收购了印尼工厂,有利于公司进一步完善海外布局。

盈利预测与评级。预计公司2019-2021年的归母净利润分别为2.3亿元、3.1亿元和4.1亿元,EPS分别为1.07元、1.44元和1.90元,对应PE分别为33/24/19倍。首次覆盖,给予“增持”评级。

风险提示:原材料价格波动与劳动力成本上升风险;客户集中度较高的风险。