日本上线电力期货 中国电力现货市场又该如何规避风险?

【能源人都在看,点击右上角加'关注'】

北极星售电网讯:在电力公司难以接受现货市场的高电价波动之时,日本终于上线了电力期货。正在积极推进现货试运行结算的中国电力市场,能从中学到哪些宝贵的教训呢?

(来源:微信公众号“享能汇”ID:Encoreport 作者:享能汇工作室)

2019年9月17日,日本东京商品交易所正式上线了日本首个电力期货。这是自2011年福岛核事故后,日本开启电力行业体制改革以来的重大进展。更标志着日本1300亿美元的电力交易市场进入了全新的阶段。

起步于上世纪90年代的日本电力市场改革在2011年后进入快车道。足以令国人意外的是,日本的电改进程与所采取的措施和中国2015年9号文为基础的新一轮电改有着极高的相似度。

零售市场全面开放之后,日本电力市场参与者们就意识到了电力期货的重要意义,并且全力推进上线。

一衣带水的日本售电同行们都遭遇到了哪些问题?日本电力期货上线对正在进行现货试点的中国又有哪些重要的借鉴?

耗时3年艰难上线

日本电力期货上线的过程可谓是一波三折。

东京商品交易所(TOCOM)首席执行官濵田隆道说:“早在2018年的7月份,我们就计划上线电力期货交易。之后延迟到了1月,直到现在才正式上线。这主要是因为交易所和监管机构之间的谈判沟通,造成了延误。”

如此委婉说法的背后,是监管机构与交易所之间长期的拉锯。根据日本经济产业省在2018年出具的一份有关电力期货研讨会的报告书,我们能够发现,政府对电力期货的主要疑问点在于:1.电力期货更多的面向非电力专业的投资者,如何保证专业性的问题?2.能否保证控制内幕交易的问题?3.市场初期是否会存在流动性低、交易量过少的问题?等等······

事实上,不仅仅是2018年,日本政府在2016年和2017年已经两次拒绝东京商品交易所仓促上线电力期货。

但是对于那些在电改之后新进入市场的售电公司来说,电力期货势在必行。

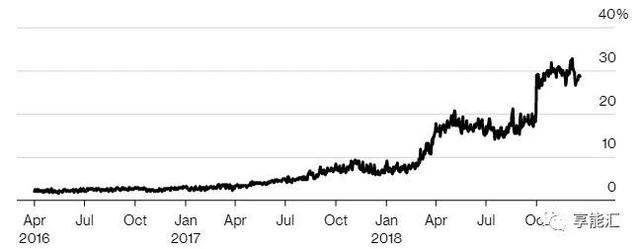

日本电力交易所(JEPX)是目前日本电力批发市场的交易中心,截至2019年,其交易量已经占到全日本电力需求的30%。而其中的现货交易量超过90%。现货价格的剧烈波动对于电力公司来说正在形成不能承受之痛。

JEPX交易量占全日本电力消费量的比重

2018年7月25日,在高温天气、燃料价格、供给不足等一系列因素的影响之下,JEPX现货价格在17点至17点30分达到历史最高点的100日元/千瓦时(约6.5元人民币/千瓦时)。

尽管这样的价格只是偶然出现,但是冬季和夏季远高于春秋季的平均价以及更为剧烈的价格波动,都对2011年电力改革之后新进入市场的电力公司(他们大多缺乏发电资产)产生了巨大的损害。

截至2019年,日本电改后新注册的600多家电力公司,目前仅100多家依然在运行。缺乏平衡风险和套期保值工具已经对日本电力行业的改革产生了威胁,而此时上线电力期货也可谓是顺势而为之。

电改风云

2011年3月11日,日本东北方向外海的9.0级地震不仅引发了巨大的海啸,带来了震惊世界的福岛核事故,也无形之中加快了日本电力市场改革的步伐。

自1995年开始,日本电力市场以“自由化”为方向开展了一系列改革行动,包括开放发电资质,允许独立发电企业进入电力批发市场;向高压用户开放电力零售;成立日本电力交易所等等。

尽管采取了一系列改革措施,但是日本东西电网(东部电网频率50Hz,西部电网频率60Hz)依然由以东京电力、北海道电力、东北电力等10家垂直一体化电力公司完全垄断。

日本电改路线图

这10家电力公司在各自所属区域内不仅拥有发、输、配、售全体系的资产,而且都占据垄断地位。随着2013年《电力商业法案》的修订,日本电力零售市场在2016年全面开放。

与中国一样,大量日本企业开始涌入售电这一市场。在目前600多家注册售电公司中,主要有四类企业:第一类就是原来的10大电力公司;第二类是前一轮改革中独立发电企业注册的售电公司;第三类是通信、燃气等非电力公用事业公司注册的售电公司;第四类就是独立开展售电业务的公司。

根据日本电力市场的改革路线图,到2020年,10大电力公司就要将发电、零售业务与输配电业务独立开来。

售电公司的新动态

全新上线的电力期货不仅是售电公司规避风险的重要手段,也会成为投资者的新领地。

在电力期货上线前,濵田隆道就宣布有9个期货交易商和20多家套期保值公司参与到交易当中去。而东京电力等原本的巨头企业虽然尚未提出参与,但也很有可能会通过期货交易商参与其中。因为无论是作为发电企业还是售电公司,它们都需要对冲风险。

日本电力期货标准合约

而在这些第一批“吃螃蟹”的企业里,据透露至少有两家外国企业。早在2018年12月,荷兰皇家壳牌公司就在日本设立了电力交易办公室,开始试水日本电力交易市场。

上线首日,东京商品交易所电力期货合约就成交44份合约,其中场外合约20份。据濵田隆道介绍,20份东部地区基荷合约在境外投资者之间交易完成。这证明日本电力期货合约将广泛应用于国际市场,并且会吸引越来越多的外资进入。

巨型外企的进场,再加上本土巨头的虎视眈眈。日本的新售电公司正处在进退维谷的状态之中。

2019年7月,从软银旗下的SB电力公司总裁中野明彦手中接过电力批发合同之后,福岛新电力总裁相良元章长舒了一口气。

“再拿不到合同我就要受不了了。”脸上露出笑容的相良元章与拿到合同之前的焦虑形成了鲜明的对比。

相良元章知道,新合同的签订能够让他和他的公司不会再遭遇去年夏天的尴尬。虽然没有赶上100日元/千瓦时的超高电价,但福岛新电力公司去年以20日元/千瓦时(1.31元人民币)在现货市场上购买了大部分电力。高昂的现货价格让公司压力倍增。“今年可能也会面临一样的问题。”

日本电价的季节性波动不仅影响着售电企业,对于发电公司来说也带来了挑战。以SB电力为例,中野明彦指出他们正全力提高对于现货市场的预测准确性。

尽管已经参与到了售电市场当中,但是对于SB电力来说,与数量庞大的用户建立直接联系的做法并不经济。与福岛新电力公司合作不仅仅包含电力批发,更有客户服务等多方面内容。

中小型电力公司抱团取暖,甚至结成同盟的行为已经并不少见了。在缺少期货交易的背景下,发输配售一体化的大型电力公司在市场竞争力方面几乎是无解般的存在。也许这一情况会随着2020年将输配电业务从电力公司独立而逐渐改变。

中国现货市场规避风险能力待加强

无论是日本还是中国,在电力期货或者说电力衍生品交易领域都是绝对的初学者。以欧盟为例,2016年欧盟电力衍生品交易量约为11.8万亿度,其中60%—70%的交易量是在场外大型机构一对一交易完成的。

日本尽管在2003年就成立了电力交易中心JEPX。但是在2016年全面开放电力零售业务之前,现货交易量也并不突出。随着零售业务开放,JEPX电力交易量在2017年呈现出暴涨的趋势,规避风险的金融工具就显得尤为重要。

在2019年9月17日,日本上线电力期货之前,JEPX的远期合约及其他场外一对一机构参与的避险交易都是日本售电公司的过渡手段。中国现货交易试点省份目前已经全面开始试运行,部分省份也开始进行试结算。在广东省的试结算中,就出现了节点电价在峰值超过800元/MWH的情况。

在价差逐渐缩小、售电公司单一的盈利能力正在受到冲击的时候,巨大的现货价格波动对于售电公司来说是巨大的挑战。因此,在完善现货交易规则、系统,建设成熟、可靠的现货交易市场的同时,完善电力衍生品交易也是势在必行。

“电力衍生品交易的最重要作用在于将风险转移到体外。”香港AEX控股公司联合创始人黄杰夫说道,“以发电企业为例,它们在风险管理方面有同质化特征。因此,相互之间是不存在转移风险的可能性,需要将风险转移给其他的合规机构(例如大型电力贸易商、金融机构等)。”

与股票市场不同,大量的个人投资者的存在让风险有更多的转移选项。但是在电力衍生品交易中心,只有让更多的大型合规机构参与其中,才能让发电企业、售电企业、用户的风险得到真正的转移。同时这种场外交易,也接受金融市场监管机构的监管。

不过中国电力期货上市也面临着不小的难题。目前中国还没有一套完善的期货法律,电力商品的特殊性对于我国期货市场的建设无疑有着更高的要求。而目前中国现行的期货市场也存在着一定的问题。

其中最为突出的就是国内期货市场有着个人投投机者与机构客户(产业链上套保企业和为他们服务的金融机构)比例倒挂的问题。服务实体经济是中国期货市场的重要目标和作用之一。但是以动力煤期货为例,本该更多利用期货合约套期保值的电厂对于交易的参与度很低。类似现象在其他期货产品中也并不鲜见。这就导致实体经济参与期货交易的程度过低,无法很好地服务实体经济。

中国期货市场的另一大问题是过度本土化。2014年12月3日,美国洲际交易所新加坡公司在网站上宣布,将于2015年3月17日上市5种期货合约,其中中国棉花和白糖期货合约将使用郑商所相应合约最后交易日结算价进行现金交割。对此,证监会新闻发言人张晓军对此表示相关期货交易结算价是郑商所劳动成果,其权利主体是郑商所,在未取得郑商所的许可下,不得使用,美国洲际交易所属于侵权行为,应立即停止。

而就在今年7月初,日本通产省确认:欧洲期货清算所在欧洲清算现金交割的日本电力衍生品合约,不违反日本大宗商品衍生品法。

在国际金融市场中,许多衍生品合约都会实行跨国交割。美国洲际交易所就曾上市其他交易所的原油期货合约,并使用相应交易所的结算价格进行现金交割。经过多地法院裁定,价格为公共信息,洲际交易所的做法并不构成侵权行为。

中国市场也有类似的案例。2006年9月,新加坡交易所上市新加坡新华富时中国A50股指期货。该期货以美元标价进行交易结算,追踪的是新华富时中国A50指数。但证监会对此却并无表态。

面对类似的问题,我们的市场却给出了不一样的结论。中国期货市场的不成熟、国际化规则的缺乏由此可见一斑。

在期货法迟迟未能出台、中国金融业全领域扩大开放的趋势下,电力期货可能也会有更多的外部投资者参与,那么引导产业资本进入、服务实体经济、实现跨国期货交易等关键问题就更迫切需要法律来进行规范。

对于中国电力期货发展及电力市场交易风险规避的发展,黄杰夫给出了中肯的建议。

“首先,中国的电力现货市场需要3到5年的培育期。按照欧美、日本电力市场成熟的历程,在这几年的培育期里发电企业、售电公司通常是在场外同大型合规的金融机构、电力贸易商进行一对一的交易。之后,过渡到场外衍生品的集中清算。而这些交易和清算都必须在金融市场监管部门的监管下进行。最后,中国应该学习日本,对电力衍生品交易,保持一个开放和国际化的态度,提高电力金融市场服务中国电力产业链实体经济的效率。”

原标题:日本上线电力期货,中国现货市场又该如何规避风险?

免责声明:以上内容转载自北极星售电网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367827,邮箱:[email protected],地址:北京市朝阳区金台西路2号人民日报社