联盟格局变化 港口如何应势而动?

随着2020年即将到来,航运联盟也将迎来新产品发布和相应的航线调整,对于港口来说,在联盟发生变化的情况下也应应势而动。尤其在现代商船(HMM)于2019年宣布与THE 联盟确认合作事项,并将于2020年4月起正式展开为期10年的全新合作模式后,相关的调整对于港口来说既是机遇也是挑战。

众所周知,航运联盟化对航线的布局以及挂靠港序选择对港口的影响都将超过单一航运公司经营 策略的转变。例如,在1999年,马士基与海陆联营时将欧亚航线的挂靠港由南安普顿港改为费利克斯托港,从而造成了南安普顿港每年8.5万TEU吞吐量的流失。最近的一次联盟重组发生在2017年4月,全球航运市场由2M、O3、G6、CKYHE的四大联盟格局重组转变为三大航运联盟格局。2017年联盟重组后,各航运联盟对各自航线的挂靠港序以及运力布局也做了相应地调整,对世界港口格局造成了较大影响。

以东南亚地区为例,新的航运联盟在欧亚航线上更倾向于选择新加坡港和丹戎帕拉帕斯港作为转运枢纽,因此在2017年,这两个港口的集装箱吞吐量表现出强劲的增速,分别达到了9.0%和3.4%。而他们的竞争对手,同为东南亚枢纽港的马来西亚巴生港箱量同比下降8.2%。如今,新联盟格局下,港口会发生什么变化呢?

现代商船“易帜” 改变挂港布局

现代商船脱离2M联盟加入THE联盟,将是THE联盟一个重要的里程碑,自2020年起,THE联盟的发展可能更上一层楼。协议生效后,各航运联盟将会对现有航运网络和运力布局进行调整,这也将给全球航运市场以及全球港口布局带来新的变化。

首先,现代商船的大船将助力THE联盟竞争力提升。目前,包含在役船和造船订单在内的1.8万TEU以上大船,主要包括2M联盟的64艘船、海洋联盟的60艘以及THE联盟的18艘。可以看出,THE联盟在大船数量上与另外两个联盟差距较大。随着2020年“限硫令”生效,燃油成本必将上涨,届时大型船舶尤其是容量超过18000TEU的超大船舶的规模经济效益和竞争力就更加明显。

现代商船将有12艘23000TEU以及8艘15000TEU的新造船于2020年陆续交付,订单总运力达到396000TEU。交付后,现代商船的总运力将达到832768TEU。因此现代商船带着20艘大型船舶加入THE联盟,无疑增加了THE联盟的运力和竞争力,尤其是其在亚欧航线上的竞争力。同时,随之而来的便是未来THE联盟对其全球航线的进一步设计和运力布局。与此同时,在新的联盟成立后,其他各联盟也会对其全球航线布局进行优化,航运市场和港口格局都将会受到影响。

其次,亚欧航线竞争加剧,港口话语权或有提升。

目前,THE联盟在亚欧航线运力份额只有23%,为三大联盟中最小的。众所周知,18000TEU大船想要更好的发挥规模经济效益,基本在亚欧航线上,因此现代商船的“挟船加入”将会弥补THE 联盟在东西航线上的短板,提高THE联盟在欧亚航线的市场竞争力和份额。

值得注意的是,目前亚欧市场运输需求疲软,两大联盟已有的大船运力已经超过现有亚欧航线运输需求。此前,现代商船由于市场需求疲软和竞争激烈宣布取消了其独立运营的亚欧航线AEX。该航线连接了韩国、中国、新加坡、斯里兰卡和欧洲等国家和地区。在2020年4月现代商船“挟船”加入THE联盟后,依托THE联盟更丰富的挂靠港口,例如比利时的安特卫普、法国的勒阿弗尔、英国的伦敦、南安普顿等,联盟的亚欧航线将会吸引到更多货源,同时也会更具有竞争力。

另一方面,除THE联盟之外, 2M联盟和海洋联盟以及其他船公司也将会对其亚欧航线上的运力以及航线进行调整,可能会引起新的一轮联盟之间的航线竞争以及港口之间的竞争。一些亚欧航线沿线港口可能会迎来新的发展机会,例如东南亚地区的巴生、欧洲地区的南安普顿等港口的将迎来新一轮洗牌。

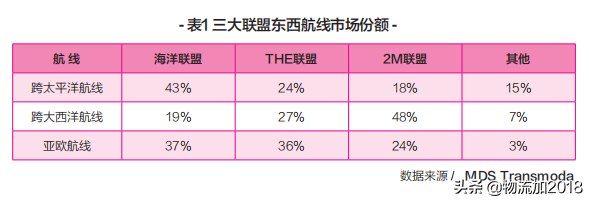

除了亚欧航线,现代商船脱离2M联盟转入THE联盟,也会对现有的跨太平洋市场造成影响。目前,三大联盟在东西航线的市场份额如表1:

2020年4月以后,2M联盟在跨太平洋贸易的市场份额将受到较大的影响。目前跨太平洋航线市场上,2M联盟连同现代商船占24.6%,海洋联盟占比43%,THE联盟占比24%。在2020年4月现代商船正式加入THE联盟之后,THE联盟在跨太平洋航线上的市场份额将达到30%,而2M联盟在该航线上的市场份额将下降至18%。

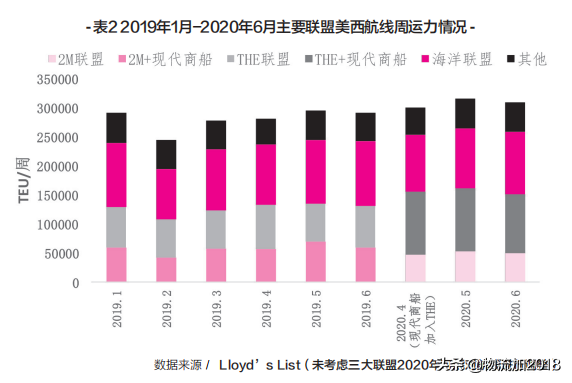

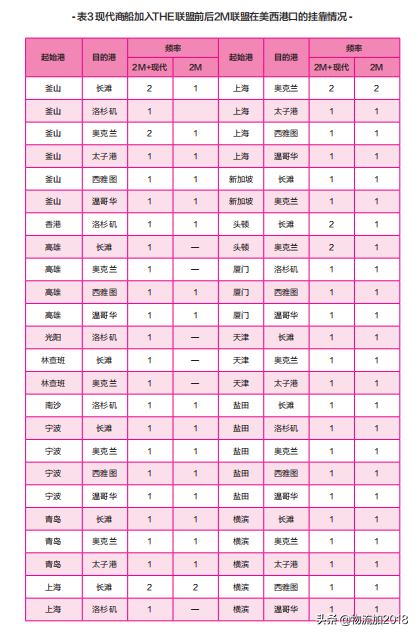

在此基础上,THE联盟在跨太平洋航线上的竞争力将进一步提升,将会有更丰富更符合客户需求的运输服务,美西市场将可能由海洋联盟与THE联盟为主导。现代商船脱离前后2M联盟以及THE联盟在美西港口的挂靠情况如下:

现代商船“易帜”后,2M联盟将失去7个港口的运输服务,分别为:釜山-洛杉矶、高雄-长滩、高雄-奥克兰、光阳-洛杉矶、林查班-洛杉矶、林查班-奥克兰以及上海-洛杉矶。同时,还有4个港口间的运输服务频次有所下降,主要为:釜山-长滩、釜山-奥克兰、头顿-长滩以及头顿-奥克兰。另一方面,有了现代商船的加入,THE联盟在美西市场上的港口服务进一步增加,分别为釜山-长滩、釜山-奥克兰、香港-长滩、香港-塔科马港、仁川-洛杉矶、仁川-塔科马、高雄-长滩、光阳-洛杉矶和光阳-塔科马。除此之外,还有十多个港口间的运输服务频次有了1-2次的提高。

联盟重组 引发全球港口新变局

随着联盟重组后的上线运行,为了优化成本结构,各联盟都将会对其航线布局及运力分布进行调整,从港口角度来分析,就像2017年航运联盟重组后巴生港与新加坡港和加绒帕拉帕斯港一样,沿线挂靠港口和码头也将有不同的“命运”。

一个是新航运联盟下港口或迎整合。随着现代商船大型船舶的增加,三大航运联盟在国际干线和枢纽港上的竞争或将加剧,同时国际航线更加趋向于轴复式的网络,因此支线港口直达航线的频次或将降低,更多采取二程运输至枢纽的模式进行服务,因此枢纽港与支线港之间的合作将变得更加重要。枢纽港为吸引干线班轮公司会进一步加强与支线港合作与整合,确立自身优势,以便在枢纽港的竞争中出线。例如,2017年航运联盟调整后巴生港的失势一样,缺少支线港喂给使得枢纽港地位也明显下降。

另一个是港口服务能力或面临新挑战。新航运网络下,伴随着业务量上涨,部分港口服务能力也会面临一些挑战,例如上海、宁波舟山、塔科马、洛杉矶、奥克兰等港口将要面临更多船舶集中到港,引发的拥堵和货物集疏运问题,严重时可能会影响未来联盟挂靠港的选择。因此,港口需要对现有设备和服务能力是否能满足业务量增长作进一步论证,同时港口集疏运水平能否达到要求也需进一步评估。而优化港口作业流程、加强合作、提高生产效率和服务水平将是被联盟所青睐港口未来发展的重要领域。

尤其对于美西港口来说,新联盟或将带来该区域港口的升级与竞争。由于亚欧航线市场低迷,2M联盟和海洋联盟已经在着手探索将超大型船舶运用在亚洲-美西航线以及远东-中东航线的经济性与技术上可行性。得到现代商船加入的THE联盟同样如此,可以预见,如塔科马港、温哥华港、奥克兰港等将会有新的发展契机。但同时,这些美西港口由于之前鲜少挂靠超大型船舶,为吸引货源和在美西航线中占据一个有利地位,美西港口将积极提升作业能力和服务水平,可能会引发一轮新的基础设施以及集疏运体系的升级潮,同时,港口之间的合作和竞争也会更加频繁和剧烈。