钻石培育时间极致压缩:新消费赛道崛起,渗透率快速提升

(报告出品方/分析师:长江证券 赵智勇 臧雄 倪蕤 曹小敏)

人造钻石:Real but not Rare

实验室黑科技将钻石培育时间极致压缩

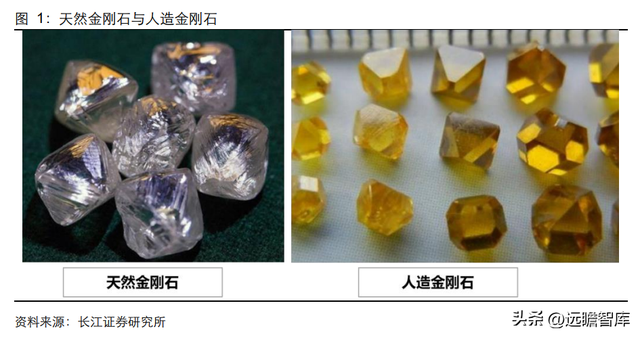

金刚石俗称钻石原石,是碳元素的固体形式。

金刚石具有所有天然材料中最高的硬度和导热性,且化学稳定性极强,这些特性使得金刚石可广泛应用于切割和抛光工具等工业生产过程中。按照形成过程,金刚石可以区分为天然金刚石和人造金刚石。

天然金刚石原生矿的分布极不均匀,主要分布于非洲中部和南部、澳大利亚、俄罗斯、加拿大等地,由于分布集中度高以及开采难度大,天然金刚石成为一种贵重的非金属矿产。

人造金刚石是在实验室内模拟天然钻石的自然形成环境所培育出来的合成钻石,19 世纪 40 年代,美国、瑞典和苏联针对人造金刚石开展系统研究,最终于 1954 年首次实现商业用途的人造金刚石。

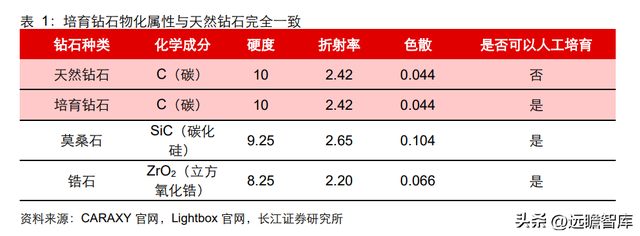

人造金刚石与天然钻石具有相同的物化属性,均由立方晶体形式的纯碳组成。不同于天然金刚石需要在地球表面下经过数百万年自然形成,人造金刚石可以在几周内培育形成。

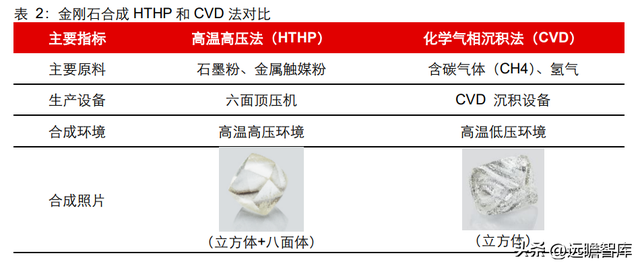

合成方法:高温高压法(HTHP)V.S. 化学气相沉积法 (CVD)

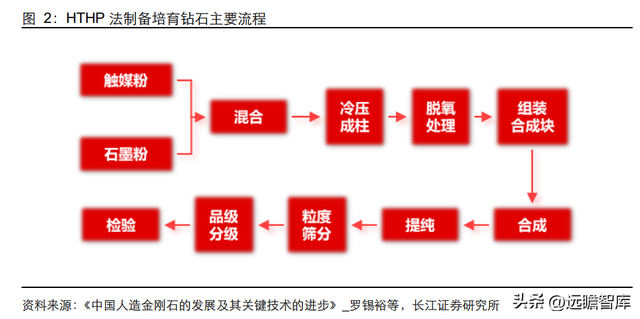

人造金刚石的合成方法主要包括高温高压法(HTHP)和化学气相沉积法(CVD),培育时间约为半个月到一个月,高温高压法合成原理是模拟天然金刚石的生长环境,将石墨粉放置在压机底部,将压机内部设置为恒定的超高温、高压条件(通常压力为 5.4GPa,温度为 1400℃),溶剂金属熔化后得到高纯度碳源,输送至底部进行沉淀,得到人造金刚石。

采用高温高压法培育超过 10 克拉的大颗粒钻石毛坯大约需要两周时间。

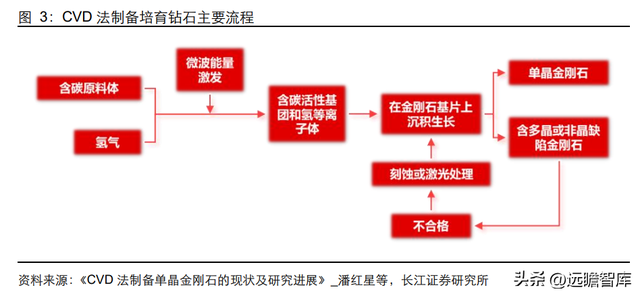

化学气相沉积法(CVD)合成原理是通过创造高温低压(1000℃左右,27kPa 以下)环 境,将气体中的碳原子以结晶形式沉积在基材上交互生长成金刚石晶体,主要为片装金刚石膜。

高温高压法(HTHP)由于生产成本较低、培育速度较快、纯净度较低,因此多用于工业领域,近年来随着技术不断成熟,部分 HTHP 法制备的高纯净度培育钻石开始应用于时尚消费领域;化学气相沉积法(CVD)生产成本较高、培育速度较慢、但纯净度高,适合合成大克拉钻石的优势,多用于光、电、声等功能性材料及钻石饰品。

目前,国内人造金刚石生产主要采用 HTHP 法,并开始在 CVD 领域进行布局;而欧美、日本、新加坡等国则掌握了成熟度更高的 CVD 法。

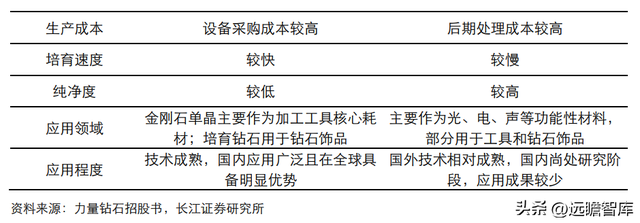

人造金刚石主要包括金刚石晶体与培育钻石两种形态,其中金刚石晶体主要应用于工业生产领域,而培育钻石主要应用于时尚消费领域。

人造金刚石创造之初主要用于工业生产,由于其具有与天然金刚石同等的硬度,人造金刚石成为机床和切削工具的理想材料。

金刚石晶体可以加工成为锯切工具和钻进工具,应用于工程施工、资源开采等领域;也可以加工成为金刚石微粉,作为磨料应用于精密机械加工、光伏等领域。相较于天然金刚石,人造金刚石以其可再生性,被市场广泛接受并使用。

由于技术不成熟,早期人造金刚石氮污染较为严重,颜色总是呈黄色至棕色,夹杂物也十分常见。随着技术不断进步,净度持续提升,宝石级培育钻石于 2000 年初终于面世。

随后,宝石级培育钻石生产成本快速下降,市场渗透速度维持高位。当前,虽然培育钻石行业仍处于初期发展阶段,但市场的消费需求和供应能力都在快速发展。

下游应用领域不断拓展,市场渗透率快速提升

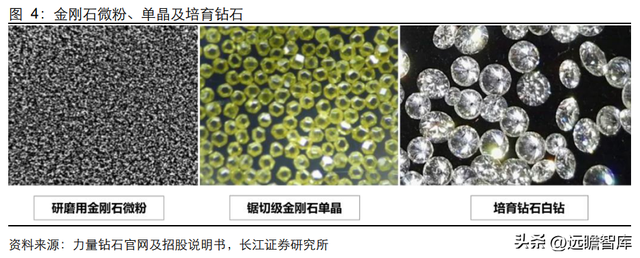

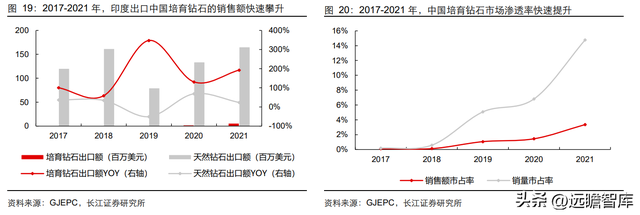

2018年至今,培育钻石的市场需求持续处于高速增长状态。印度作为全球最大的钻石加工国,是世界上最大的成品钻石供应商,每 15 颗钻石中就有 14 颗在某一阶段经过印度之手,其进出口数据是判断行业景气的有效指标。

根据印度宝石与珠宝出口促进委员会(GJEPC)公布数据,2018.06-2022.06,印度培育钻石进口渗透率由 0.5%提升至 7.7%;出口渗透率由 0.7%提升至 6.9%。

工业:应用领域不断扩张,需求高增

光伏行业装机规模持续扩张,推动需求量增长

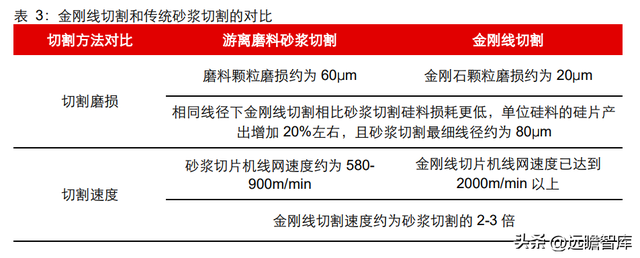

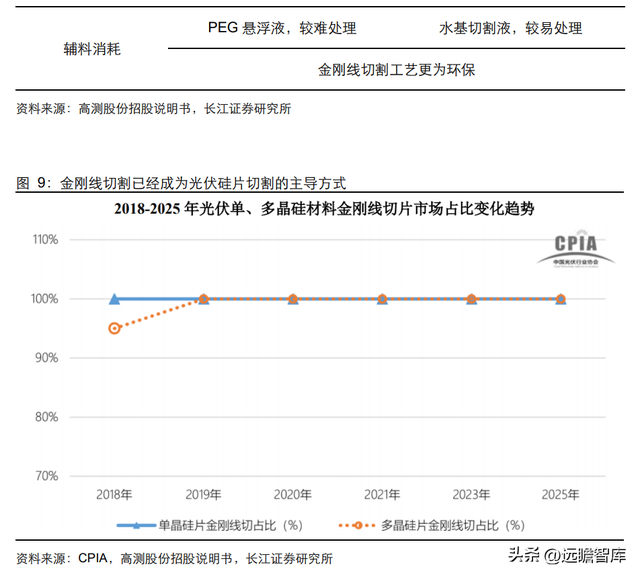

在光伏硅片切割领域,金刚线切割法已全面替代传统砂浆切割法。硅棒及硅片切割是光伏行业硅片生产环节的重要步骤,需要硬度极高的材料作为切割耗材,行业内最初使用内圆锯切割,后改为游离磨料砂浆切割,2014年后,逐渐转为金刚线切割。

相同条件下,金刚线切割硅料损耗更低、切割速度更快、工艺更为环保。目前,主要光伏单、多晶硅片生产厂商已全部采用金刚线切割法。

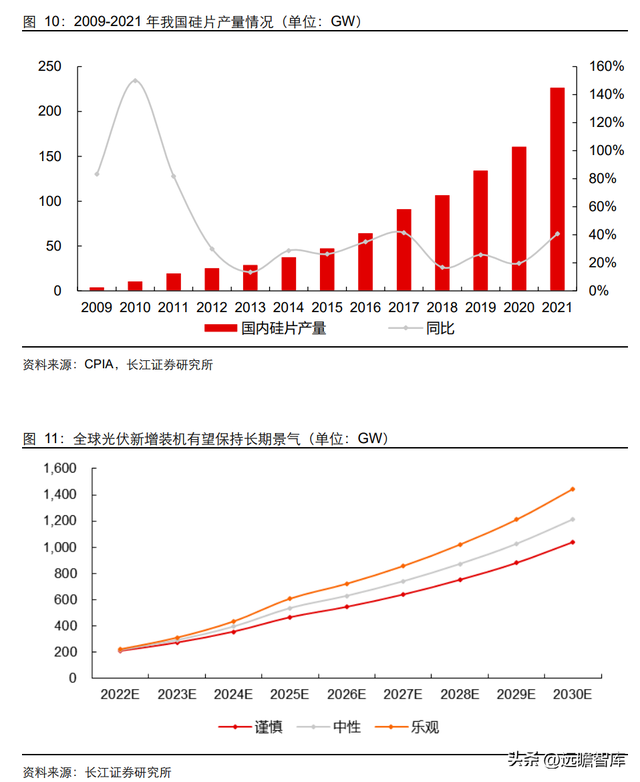

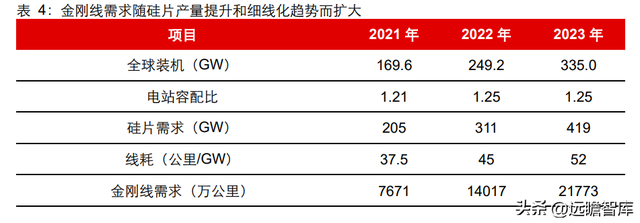

伴随光伏行业装机规模持续扩张以及金刚线切割方式全面取代砂浆切割,金刚线需求量不断增长。金刚线作为光伏硅片切割的耗材,其需求与硅片产量直接相关。

近年来,全球光伏新增装机规模持续增长,带动光伏硅片产量快速增长,而根据 CPIA,2020年中国硅片产量约占全球产量的96.2%,是全球硅片产品的主要生产基地。2009-2021 年,我国硅片产量由4.4GW 增长至227GW,年复合增速高达38.9%。

光伏行业装机需求有望保持长期景气。

伴随全球碳排放量高企、温室效应加剧以及传统能源造成污染等因素,设立“碳达峰”“碳中和”目标、着力发展各类清洁能源产业正成为全球关注的热点。

在此背景下,已有多个国家或组织相继提出相关规划,设立了具体的光伏装机量目标,光伏行业中长期成长确定性较强。

在谨慎、中性、乐观三种预期下,预计2030年全球新增光伏装机量有望分别达到1040.2GW、1214.4GW、1444.2GW,2021-2030年新增装机CAGR分别为22.3%、24.5%、26.9%。

金刚线具备突出的耗材属性。

一般情况下,38μm 金刚线切割 165μm 或 160μm 厚度的硅片,平均 4 米左右的单片线耗,单 GW 线耗约 50-52 万公里。因此硅片产量直接影响金刚线需求,近年来硅片产量持续提升,金刚线耗材赛道直接受益光伏行业蓬勃发展,成长性凸显。此外,细线化趋势推动金刚线线耗增加。金刚线母线线径越小,切割同样大小的硅片时线耗将有所增加。

综合考虑硅片产量增加及细线化技术变革,我们测算,2022-2023 年金刚线的需求有望达到 14017 万公里、21773 万公里,同比增长 82.7%、55.3%。

金刚线切割在蓝宝石、磁材、半导体领域渗透率提升空间明显金刚线切割在蓝宝石、磁材及半导体领域市场需求持续打开。

蓝宝石领域的金刚线切割工艺相对成熟,近年来,LED 和消费电子行业的快速发展带动了蓝宝石市场需求的不断扩大,进而推动蓝宝石切割用金刚线锯需求量持续攀升。

根据 Digitimes 的数据,2017 年全球蓝宝石切割用金刚线锯需求量为 110 万公里,预测 2020 年增长至 150 万公里。在磁性材料切割领域,切割方式正处于由砂浆切割向金刚线切割的转型阶段。

磁性材料硬度高、性脆、忌温度骤变,机械加工存在一定难度,且随着生产企业对加工精度、技术要求越来越高,传统的砂浆切割方式已无法满足高精度切割的要求。

目前,国内磁材切割已有少量使用金刚线,行业正处于由砂浆切割向金刚线切割的转型阶段。我国是磁性材料生产大国,磁材是工业和信息化发展的基础性材料,在军工、航空航天、电子、汽车、精密制造等诸多领域广泛应用,伴随磁材应用领域拓展和切割方式变革,金刚线需求有望持续增长。

从半导体硅片切割技术来看,目前主要采用游离磨料砂浆切割技术。半导体硅片对产品质量和一致性要求极高,硅片制备难度远大于光伏硅片。

目前,半导体硅片切割主要采用技术较为成熟、稳定的砂浆切割工艺,且主要采用国外生产的设备,新一代金刚线切割技术在半导体硅片制造领域正处于验证推广阶段。未来,随着金刚线切割逐步实现在半导体硅片切割环节的突破以及国内设备制造厂商技术水平的提升,国产金刚线切割设备有望启动工艺替代和进口替代进程,金刚线切割技术市场规模有望大幅提升。

此外,人造金刚石还可以直接作为半导体器件的原材料使用。根据《IIb 型金刚石单晶的制备和半导体特性研究进展》,金刚石具有优良的半导体性质,同时由于其具有禁带宽、击穿场强高、载流子迁移率高、介电常数低和导热性能好等一系列优异的性能,使得金刚石可以被制成高性能的电子器件,在高温、高腐蚀、高磨损等恶劣环境下工作。虽然当前金刚石半导体器件仍处于研究阶段,没有实际产能释放,但随着半导体功率器件对原材料性能要求不断提升,金刚石优异的物理特性将会为其在特定场景创造出应用空间。

时尚消费:性价比优势突出,培育钻石消费需求爆发

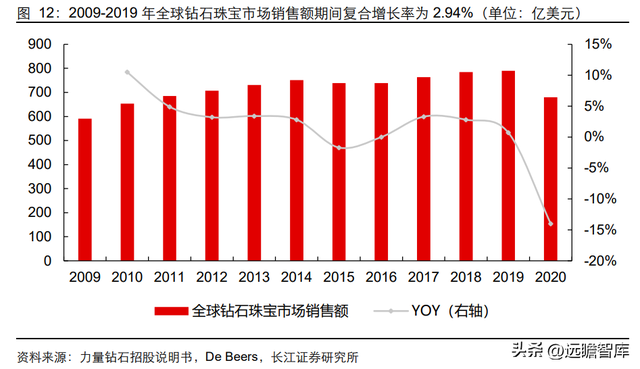

全球钻石珠宝市场规模庞大,2020 年受疫情影响出现较大降幅。2009-2019 年,全球钻石珠宝市场销售额由 591 亿美元增长至 790 亿美元,期间复合增长率为 2.94%;2020 年,受疫情影响,全球钻石消费受到了较大冲击,销售额由 790 亿美元下降至约 680 亿美元,同比下降 14%。

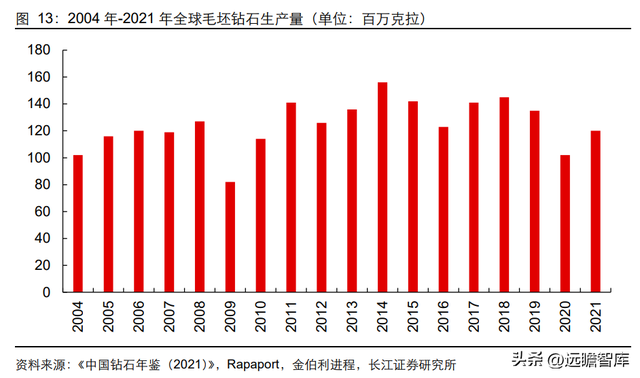

近年来由于矿产储量有限,多处钻石矿均在缩减开采量。

2018-2021年,全球毛坯钻石生产量由 1.5 亿克拉下降至 1.2 亿克拉。2020年,全球最大钻石生产商戴比尔斯/俄罗斯埃罗莎产量下降了 18%/22%,在按价值统计最大的 10 个生产国中,有 8 个国家的产量出现了下降,只有南非和津巴布韦实现了增长。

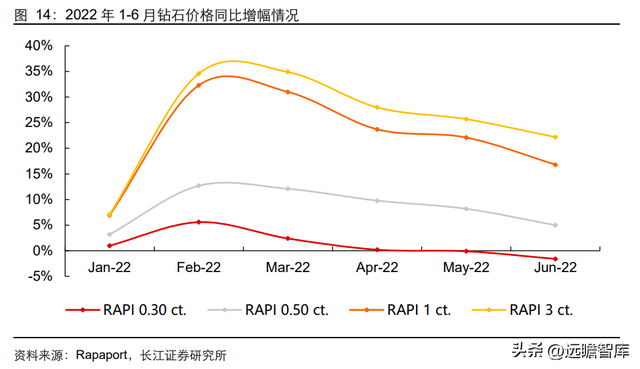

毛坯钻石供不应求格局下,大克拉钻石成品价格同比增幅较大。

随着钻石产量下降,钻石价格持续攀升。全球最大的钻石开采供应商戴比尔斯,在2022年第一场交易会将原钻价格上调约 8%,这是自2021年 12 月以来该公司第 5 次上调价格。钻石成品价格指数在2022年首月大涨 5.67%,创下多年来最大单月涨幅纪录。

由于全球经济预期相对疲软,加上成品钻库存量的整体上升,导致钻石价格在六月份出现了下降,但同比依然有较大增幅。根据 Rapaport,6 月一克拉 RAPI 价格指数下降 1.8%,同比上升 16.8%。

相比天然钻石,培育钻石产能可持续扩张,叠加生产成本不断下降,培育钻石性价比优势突出。截至2020年底,培育钻石的价格仅为天然钻石的 1/3,经历钻石成品2021年价格进一步上涨后,培育钻石与天然钻石的价格比值或将进一步下行。

戴比尔斯培育钻石子品牌 Lightbox 在2018年推出初期将培育钻石的定价确定在 800 美元/克拉,脱离了与天然钻石之间的价格绑定关系。Lightbox 高管表示,培育钻石将作为消费下沉市场,旨在吸引想要进行悦己消费或轻奢级消费的客户人群,与天然钻石的目标客户有所区分。

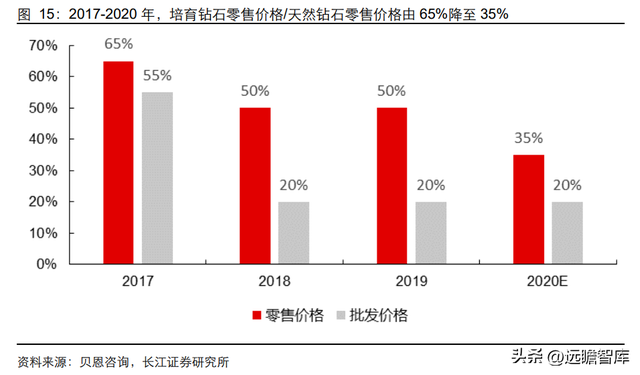

根据贝恩咨询,2017-2020年,培育钻石零售价格/天然钻石零售价格从约为65%下降至35%,而美国珠宝营销公司 The MVEye 于2020年发布的市场调研报告表示,由于培育钻石生产成本较低,95%的实验室表示生产培育钻石的利润率高于天然钻石。戴比尔斯培育钻石子品牌 Lightbox 认为,随着生产技术不断升级,培育钻石生产成本未来具备较大的下调可能性,为未来再次下调价格以提升市占率创造空间。

消费者对产品可持续性的高关注度同样成为培育钻石市占份额提升的驱动因素之一。

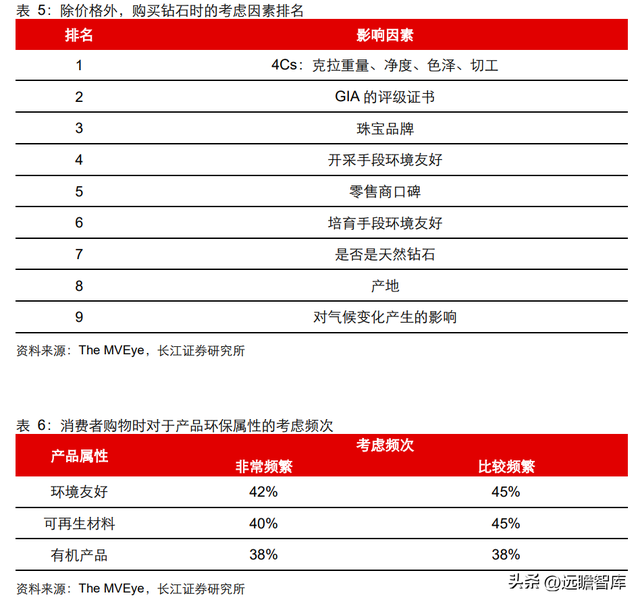

The MVEye 于 2019 年发布的消费者调研报告表示,87%的消费者在消费时会倾向于选择环境友好型产品;85%的消费者倾向于选择可再生产品;“是否是天然钻石”这一影响因素在消费者购买钻石饰品的优先级排名仅为 7/9。The MVEye 的另一份调研报告同样显示,约 70%的消费者会因为天然钻石开采、生产、加工过程中的社会及环境影响选择考虑购买培育钻石。相较于钻石开采,培育钻石的生产过程更为环境友好。

根据 IGS,每一克拉抛光钻石的开采过程中平均会产生 160kg GHGs;而 Diamond Foundry 通过完全使用可再生能源,已经在 2017 年实现了整个生产销售过程的碳中和。

行业规范不断完善,摆脱“假钻石”的错误印象。

宝石级培育钻石面世初期,曾被不法商家用以代替天然钻石进行销售,使得部分消费者对其产生了“假钻石”的错误负面印象。随着:

1)2018年,美国联邦贸易委员会(FTC)对钻石的定义进行调整,删去了“天然”一词,自此实验室培育钻石正式被归为钻石大类;

2)2019年,GIA 推出培育钻石 分级证书;

3)2020年12月,国内最大珠宝检测机构 NGTC 发布《合成钻石鉴定与品质评价》,认证体系逐步完善。(报告来源:远瞻智库)

复盘美国&对标中国:万事俱备,静待东风

美国:珠宝巨头 De Beers 入局成为行业发展的关键转折点

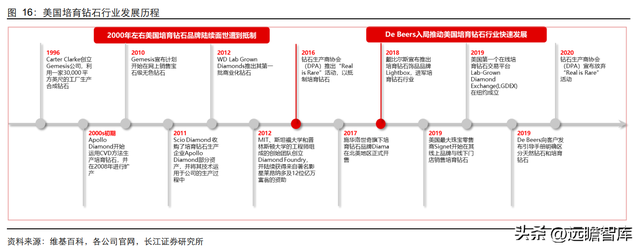

2000年左右,美国培育钻石品牌陆续面世,但遭遇抵制。作为全球最大的钻石珠宝消费市场,培育钻石饰品在美国首先面世。2000年左右,美国培育钻石品牌 Gemesis 及 Apollo Diamond 陆续面世,珠宝商警戒委员会(JVC)及其他10个珠宝行业协会曾提交请愿书,要求联邦贸易委员会(FTC)修改对于“培育钻石”的描述,认为培育钻石商家对于培育钻石的宣传是虚假、具有欺骗性的,但 FTC 没有通过该项提议。

2011-2012年,Scio Diamond、WD Lab Grown Diamonds 以及 Diamond Foundry 陆续成立,引起市场的广泛关注,也引来了美国大型珠宝商强烈的抵触情绪。2016年,钻石生产商协会(DPA)推出“Real is Rare”活动,以抵制培育钻石。

美国珠宝巨头 De Beers 入局,推动美国培育钻石行业快速发展。

2018年,De Beers 宣布推出培育钻石饰品品牌 Lightbox,进军培育钻石行业,自此,美国培育钻石行业进入了迅速发展的时期。2019年,美国最大珠宝零售商 Signet 开始在其线上品牌与线下门店销售培育钻石;美国第一个在线培育钻石交易平台 Lab-Grown Diamond Exchange(LGDEX)在纽约成立;De Beers 向客户发布引导手册明确区分天然钻石和培育钻石。2020年,钻石生产商协会(DPA)宣布放弃“Real is Rare”活动,暗示美国市场已经 完全接受了培育钻石产品。

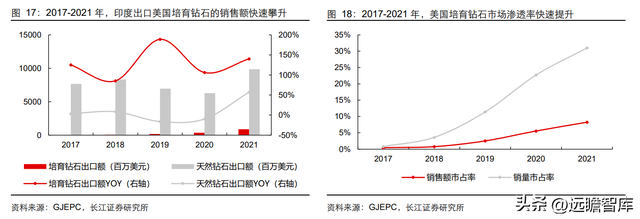

根据印度宝石和珠宝出口促进委员会(GJEPC)数据,2017-2021 年,印度出口美国培育钻石的销售额快速攀升,年复合增速高达 126.9%,按照销售额口径计算的市场渗透率由 0.4%提升至 8.2%。

根据贝恩咨询,2018年起培育钻石的批发价格骤降,远低于天然钻石的批发价格,所以若按照销售量口径计算,培育钻石市场渗透率的提升速度将远超销售额口径的计算结果。

2017-2021年,按照销售量口径计算(根据贝恩咨询,2017-2020年培育钻石批发价格/天然钻石批发价格的比值分别为 55%/20%/20%/20%,假设2021年的比值同样保持 20%)的市场渗透率由 0.8%提升至 31.0%。

中国:仍处于初期发展阶段,增长速度十分可观

与美国相比,中国培育钻石仍处于初期发展阶段,但增长速度十分可观。

根据印度宝石和珠宝出口促进委员会(GJEPC)数据,2017-2021年,印度出口中国培育钻石的销售额快速攀升,年复合增速高达 162.9%,按照销售额口径计算的市场渗透率由 0.1%提升至 3.3%,若按照销售量口径进行计算,市场渗透率由 0.2%提升至 14.8%。

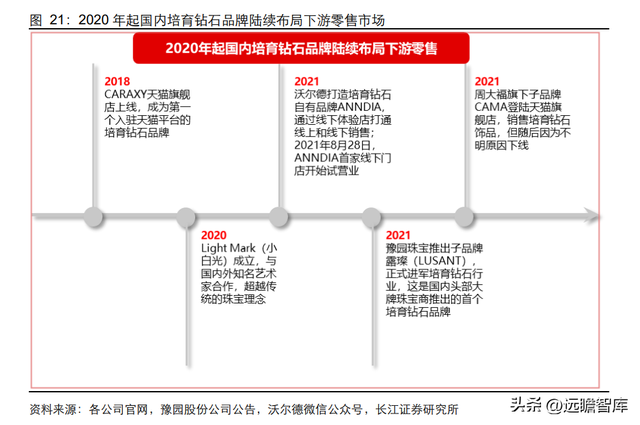

2020年以来,随着豫园珠宝、周大福、沃尔德先后布局培育钻石,市场对于培育钻石的认知程度不断提升,中国培育钻石有望在未来实现美国培育钻石的市场渗透率。

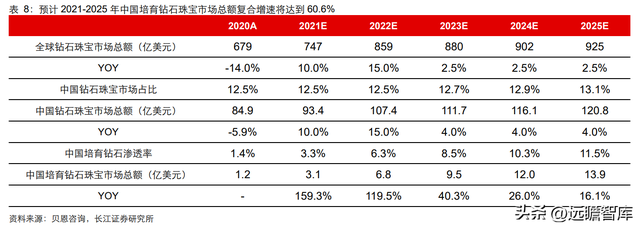

随着全球钻石珠宝市场总额的持续增长、中国钻石珠宝市场的快速发展、以及中国培育钻石渗透率的稳步提升,预计 2020-2025 年中国培育钻石珠宝市场总额的年复合增速高达 60.6%。

根据贝恩咨询,2020 年全球钻石珠宝市场总额为 679 亿美元,贝恩咨询预计 2021-2022 年将成为全球钻石珠宝市场复苏期,2023-2030 年市场将维持 2%-3% 的增速,于是假设 2021/2022 年全球钻石珠宝市场总额增速为 10%/15%,2023-2025年市场总额增速为 2.5%。

随着中国经济的快速发展,消费水平快速攀升,钻石珠宝在三、四线城市的普及率也不断提升,预计未来几年当世界钻石珠宝市场增速平稳后,中国钻石珠宝市场总额的增速约为 4.0%。

以美国培育钻石市场的渗透率增速作为参照,2022-2025 年每年提升 3.0/2.2/1.8/1.2pct,假设 2020 年中国培育钻石渗透率与 GJEPC 出口中国培育钻石渗透率一致(即为 1.4%),那么 2025 年中国培育钻石渗透率将达到 11.5%。

根据上述假设,2021-2025 年,中国培育钻石珠宝市场总额将由 3.1 亿美元增 长至 13.9 亿美元,年复合增速达到 45.7%。

产业链上游利率水平高,具备技术和资金优势企业有望享受行业高成长红利

产业链利率水平符合微笑曲线,中国是上游主要供应商

人造金刚石产业链可划分为三个部分:上游钻石毛坯生产商,负责培育钻石毛坯;中游钻石加工商,负责切割及抛光钻石;下游零售商,负责制造及销售人造金刚石产品。

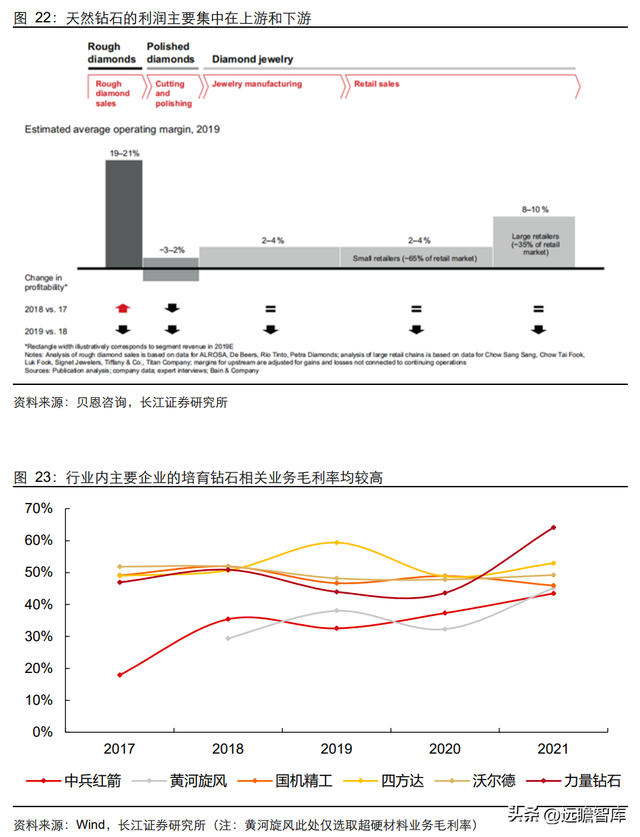

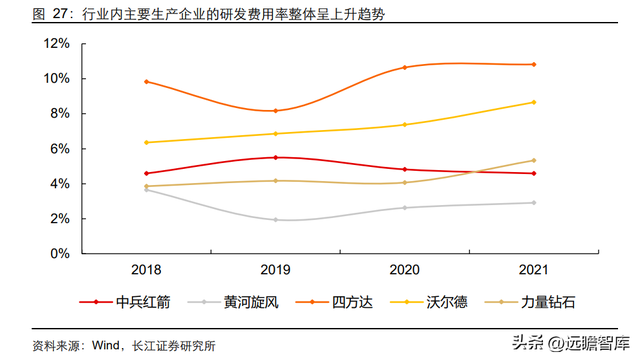

根据贝恩咨询,天然钻石的利润主要集中在上游(2020 年运营净利润率约为 16%-20%)及下游(2020 年大型零售商运营净利润率约为 12%-16%)。与天然钻石产业链相似,人造金刚石的利润也主要集中在上游和下游部分:业内主要企业的培育钻石相关业务毛利率均处于较高水平,且 2020 年来有进一步提升的趋势。

根据力量钻石公司公告,2022Q1 公司主营业务毛利率高达 69%,其中金刚石单晶/金刚石微粉/培育钻石的毛利率为 60%/49%/84%。

中国:人造金刚石产量快速增长,市场集中度较高

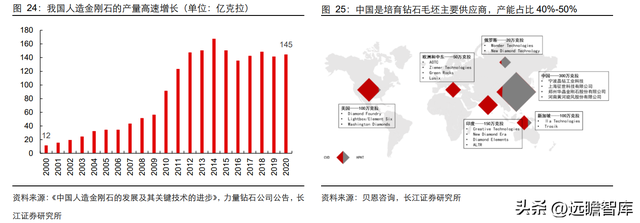

中国是人造金刚石主要生产基地,约占全球金刚石单晶产量的90%以上,约占全球宝石级培育钻石产能的40%-50%。1963年,中国成功合成国内第 1 颗人造金刚石。随着合成技术的进步,特别是生产设备六面顶压机的重大突破,我国人造金刚石的产量高速增长。

根据第六届郑州国际超硬材料及制品研讨会资料,2000年起,中国金刚石年产量稳居世界首位,且产量、出口数量、出口国家等均在不断攀升。2000-2019年,我国金刚石单晶产量由 12亿克拉增加至142亿克拉,年复合增速为13.9%。截至2020年,我国金刚石单晶产量占全球总产量的90%以上。

宝石级培育钻石进入市场后,中国培育钻石的产能也呈现出快速增长的状态。根据贝恩咨询,2020年全球宝石级培育钻石毛坯的产能约为600-700万克拉,而其中40%-50%的产能都集中于中国。

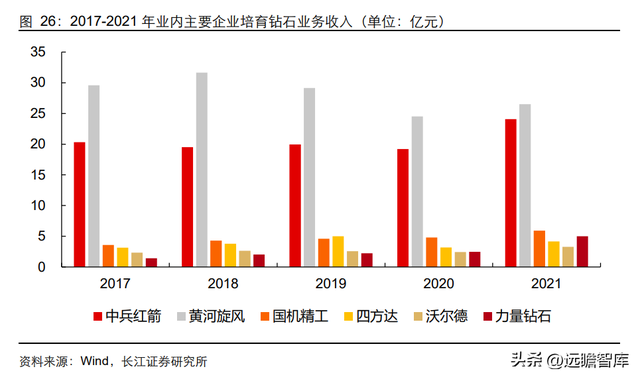

中国人造金刚石产能主要集中于中南钻石(中兵红箭)、黄河旋风两家企业,近年来力量钻石、四方达、沃尔德等企业持续发力,营收增速较为可观。

根据中国机床工具工业协会超硬材料分会统计,2019年国内金刚石单晶产量排名前三的生产企业为中南钻石、黄河旋风、豫金刚石。与上述三家生产企业相比,国内其他主要的人造金刚石生产企业在该类业务上收入规模较小,市占份额有限。

2019 年,豫金刚石陷入多个法律纠纷,为公司的业绩带来了较大的负面影响;2022年 6 月,豫金刚石退市。当前,行业内呈现“以中南钻石与黄河旋风两家企业为主,多家企业持续发力”的市场格局。

“中国制造”六面顶压机助力各企业积极扩产

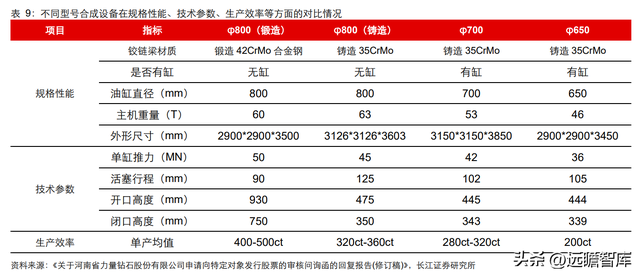

六面顶压机是培育钻石最重要的生产设备,大型化趋势下,“中国制造”六面顶压机单台产能持续突破。

金刚石压机设备是静态高温高压的唯一基础,最初包含两面顶、四面顶、六面顶压机设备;其中,六面顶压机可以稳定高效创造静态高温高压环境,因此成为人造金刚石单晶合成的关键装备。中国六面顶压机大型化趋势始于上世纪 70 年代,通过加大压机的缸径,可以实现合成腔体的增大,从而在单次生产中实现更多的合成产量。

我国六面顶压机型号逐渐由φ500 增长至φ650、φ700、φ800,单台产能持续突破。中国六面顶压机的卓越表现得到了全球人造金刚石生产企业的青睐,元素六(Element Six)、日本住友电工、韩国 ILJIN 公司等国际知名人造金刚石生产企业均陆续购买中国生产的大型六面顶压机替代原有的两面顶压机。

随着自主研发的六面顶压机在国内大规模推广使用,人造金刚石产品生产效率和产能产量快速提升,培育钻石生产企业可通过采购大型六面顶压机,实现产能的快速扩张。

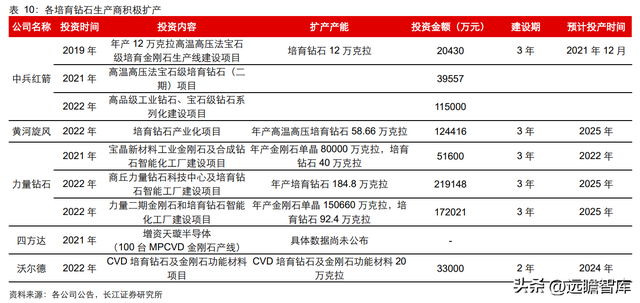

2016 年起,多家企业积极扩产,着重投资大单晶金刚石、培育钻石等产品,以期提升企业自身的盈利能力。

根据各公司公告,黄河旋风、中兵红箭、力量钻石、天璇半导体与沃尔德均在培育钻石产能扩张上进行投资,其中黄河旋风、中兵红箭与力量钻石选择通过 HTHP 法合成培育钻石,而天璇半导体与沃尔德则选择通过 CVD 法合成培育钻石。

根据贝恩咨询,当前中国培育钻石产能约为 300 万克拉,各公司扩产项目完成后,将至少新增约 408 万克拉的培育钻石产能(仅计算已公布的扩产产能),增长比例约为 136%。力量钻石在几个扩产项目中投资总额最高,共计约 44 亿元。

继 2021 年公司 IPO 募投“宝晶新材料工业金刚石及合成钻石智能化工厂建设项目”后,2022 年,公司再次通过增发募投“商丘力量钻石科技中心及培育钻石智能工厂建设项目”及“力量二期金刚石和培育钻石智能化工厂建设项目”两个项目,公司三个项目满产后将合计新增约 23 亿克拉/年金刚石单晶产能及 317 万克拉/年培育钻石产能。

行业壁垒较高,具备技术和资金优势企业有望享受更多红利

行业壁垒较高,产能扩张速度有限,具备技术和资金优势的企业有望享受行业前期高成长红利。近年来人造金刚石需求火爆,供给端也在积极扩张,但由于行业壁垒整体较高,对于扩产企业、产能扩张速度存在较多限制。

我们认为行业壁垒主要聚焦于技术与资金两大要素:

1)技术壁垒:初期的人造金刚石产品主要用于工程制造领域,属于简单的加工行业,对生产技术的要求有限。

而随着行业的发展与技术的进步,人造金刚石产品在精密工业领域及时尚消费领域的渗透率不断提升,对于企业的技术储备提出较高的要求。以培育钻石为例,培育钻石的技术壁垒在于钻石培育生产的 know-how 工艺,目前我国的生产企业基本使用 HTHP 法生产培育钻石,合成粒度主要在 1-3ct,合成产品往往纹路偏多,净度较差,如何对原材料配方、生产设备腔体结构设计、出色技术、自动控温技术等核心技术进行改进,生产出大克拉、高纯净度的培育钻石,是行业内主要生产企业的重点攻克目标,该类技术研发是生产企业长期积累的结果,小厂商很难复制抄袭。

2)资金壁垒:根据力量钻石及国机精工的公司公告,六面顶压机设备的单台价格约为100-200 万。

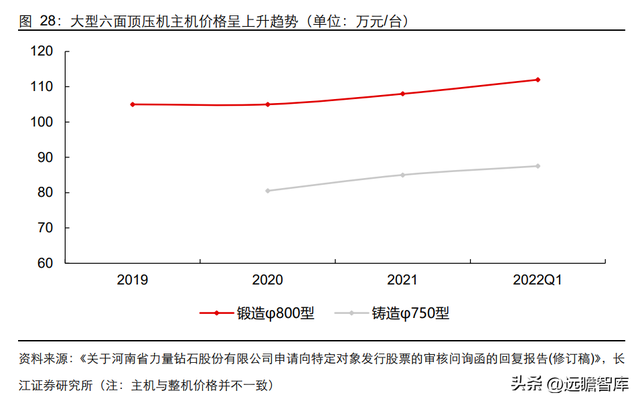

根据中国机床工具工业协会超硬材料分会,同等合成环境下,φ650 型号的六面顶压机合成高品级金刚石单晶的平均产量约为 200ct/次,φ700 型号的六面顶压机约为 280-320ct/次,φ800 型号(铸造)的六面顶压机约为 320-360ct/次,缸径越大的六面顶压机单次合成人造金刚石的产量越高,因此国内主流六面顶压机缸径不断提升。

但缸径越大,顶压机的生产难度也越大。因此,锻造φ800 型、铸造φ800 型以及升级型号价格相对更高,主机价格每台约为 110-130 万元,整套六面顶压机价格约为 150-170 万元。根据力量钻石定增问询函回复报告,公司未来 3 年单年度订购数量将达到 700-1200 台,单年度订购金额将达到 7.7-15.6 亿元。

由此可见,行业具有较强的重资产属性,对生产企业的资金水平要求较高。国机精工作为行业内唯一生产六面顶压机的上市公司,现有六面顶压机产能仅为 200-300 台/年,六面顶压机的产能同样是制约行业产能扩张速度的因素之一。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库