首创艰难奥莱路丨商业地产

作者丨张琦 编辑丨刘阳 排版丨张琦

首创的奥莱之路走的似乎并不顺畅。

近日,海南春节旅游热潮刚过,当地重点商业项目之一的万宁首创奥莱面临“易主”。据悉,作为万宁首创奥莱的项目公司,海南奥特莱斯旅业开发有限公司的100%股权正处于预披露阶段,转让方为首创置业。

针对此次挂牌,首创置业称,万宁奥莱的运营已进入成熟期,公司以此项目为试点,希望通过挂牌出售的方式,探索奥莱项目的退出模式。而此前海南奥特莱斯旅业在2020年、2021年前11个月,分别亏损4186.81万元和2834.79万元。

万宁首创奥特莱斯 图片来源:首创奥莱官网

这已不是首创置业第一次出清奥莱业务。去年3月,首创置业宣布重组,并将旗下专门从事奥莱业务的首创矩大(1329.HK)转让给首创集团,之后9月30日首创置业宣布退市。

首创钜大的前身是首创置业的商业地产事业部。自其易主至今,除今年1月21日首创矩大在青岛的首创奥莱不温不火开业外,首创矩大异常低调。究其原因在于,首创钜大的奥莱发展一直乏力。

彼时,早在2013年,首创介入奥特莱斯领域时,在国内绝对超前。但在经历2015~2018年公司的高速扩张后,受困于经营能力的提升乏力,近几年首创矩大的发展一直面临窘境。而曾经是首创矩大“亲爸爸”的首创置业自身业绩也乏善可陈。

首创钜大的发展之困,其实也是中国房地产行业迭变的缩影,曾经较为稳健的“住宅+奥莱”模式,随着滚雪球般负债率的攀升和难以提升的持有物业运营收益之间的差距,使得首创矩大不得不重新思考其下一步新的生存法则。

01

规模扩张之路

2013年是首创钜大的开局之年,当年首个奥莱项目——北京首创奥莱开业时,一度引起业内的极大关注。该项目位于北京市房山区长阳镇,总建筑面积为10.8万平方米。

2015年,该公司提出“五年二十城”目标,以此作为开端,首创钜大进入高速发展阶段。

2016年,首创钜大收到来自首创集团持有的北京房山、湖州、昆山三个奥莱项目。

自此2016年到2019年,首创钜大迎来快速规模化的三年。期间共拓展项目11个,总管理面积94.29万平方米。单2019年首创奥莱的开业数量就占据了全国奥莱开业数量的1/4。

规模增长的同时,首创矩大的负债率也在持续攀升。据首创钜大历年财报显示,随着其项目在2017年后陆续开业,首创钜大的净资产负债率自2017年开始大幅攀升至47%,2018年则达到90%,2019年升至134%,2020年则已达到176%。尽管2017年以后,首创钜大通过快速拿地、扩张、开业,公司营收出现了巨幅上升,但利润率却下滑至此前的1/3。

表:首创钜大2015年至2020年财报数据(单位:亿元)

(横屏观看效果更佳)

资料来源:睿和智库整理制图

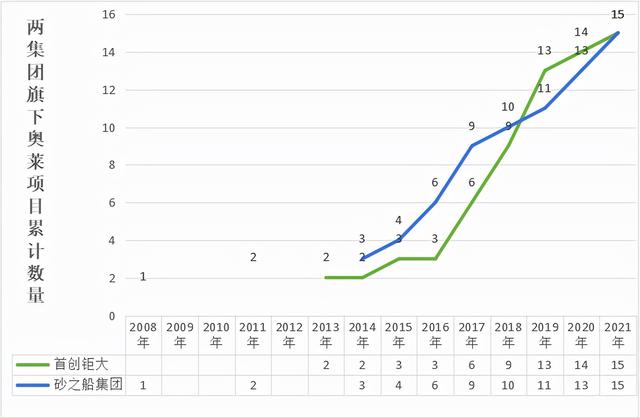

企业运营业绩的好坏需要比较才能更清晰的体现。笔者选取同一赛道的砂之船集团进行对比分析,发现截至2021年年底,首创钜大与砂之船二者在项目规模上同样是15家,但在扩张速度上却有所不同。

砂之船集团于2008年布局第一家奥特莱斯,随后便以2~3年新开业一个奥莱项目的速度进行扩张。2017年,砂之船集团的扩张速度开始加快。至今14年间,砂之船也实现了15家奥特莱斯的开业规模。

图:首创钜大与砂之船集团项目扩张速度对比

资料来源:睿和智库整理制图

相同的规模,不同的速度,其原因在于二者在项目扩张模式上有着本质的区别。砂之船集团采取的是先慢后快的方式,即深耕一个样本项目,以此积累招商资源、运营能力和核心团队,并试图找到专属于砂之船的奥莱运营能力。

而首创钜大由于母公司国企品牌的强势背书,及较强的融资能力,在发展初期,快速扩展。其优势在于先上规模后做内功,其劣势则在于内功的确非一日之功,奥莱的经营能力拖累了公司发展的现金流,导致其负债率持续攀升。

02

商业模式限制发展

相同规模下,除扩张速度外,商业模式的不同也是造成差距的主要原因。

首创钜大在商业模式上采取的是“住宅+奥莱”的模式,即每开一家奥特莱斯,其附近就配套一定数量的住宅。一方面,奥特莱斯可以为住宅项目提供营销方面的便利,另一方面,住宅项目也相应地为商业项目提供了固定流量。

业内分析人士对笔者表示,“从首创钜大的发展模式上看,项目的扩张大多以债务驱动为主,如果重资产模式不能转变,未来的借债规模将更加庞大。”而其收入结构也是以地产销售所获得的现金流为主,随着可销售的地产项目逐渐减少,其盈利自然也会随之减少。

反观砂之船集团在2017年后,扩张速度迅速上升,除差异化竞争外,也得益于其在商业模式的转变。砂之船集团总裁许军在此前接受媒体采访时表示,砂之船的商业模式从重资产向轻资产转变,使得企业的发展更加符合集团的产业定位。同时,之前部分持有物业在新加坡以类REITs进行上市发售,也获得了部分资金。

在奥莱运营方面,与传统奥莱运营模式不同的是,砂之船奥莱更加倾向于合作商户的租赁。基于租期较为灵活,弱品牌的淘汰率也更快,促使砂之船紧跟消费趋势,进行租户的组合优化。在企业收益方面,砂之船集团不仅收取销售收入的抽成,持续的租金也是其收益的持续来源。

成也萧何败也萧何,究其原因,首创奥莱的“住宅+奥莱”传统勾地模式,内部运营并未完全实现闭环。据悉,首创钜大也于近期开始寻求商业模式的转变。2021年3月,首创钜大副总裁袁泽路在首创奥莱“十四五”规划中表示,全国项目将实现分级管理,采用轻重资产相结合的商业模式。

03

品牌招商是关键

对于商业购物中心而言,销售收入占据了营业收入的大部分。其中,企业对购物中心品牌的布局,也影响着企业的经营状况。而奥特莱斯作为以“品牌+折扣”为核心的特殊商业业态,企业在品牌布局上的优势就显得更加重要。笔者将首创钜大与国内外知名奥特莱斯运营商进行比较,发现其在品牌布局上与同行业相比显得优势不足。

奥特莱斯作为“舶来品”,在我国发展的时间相对较短。而在国际市场上,美国、欧洲、日本等均有其品牌布局的特点。在美国,以Woodbury为代表的美式奥莱,在品牌布局上有着“大而全”的特点,并且还拥有全球唯一的CHANEL工厂直营店,因此广受消费者的青睐。

在欧洲,位于马德里的Las Rozas奥特莱斯,几乎囊括了所有西班牙顶级奢侈品牌,并以经常4折的优势,常年稳居“欧洲十大购物村之一”。

而在日本的Bayside Marina奥特莱斯,除了拥有全球一线品牌外,其特有的本土亲民潮牌也是吸引消费者的主要原因。

反观首创钜大,其在首创奥莱的品牌布局上,虽与百联控股、华联集团及砂之船集团的奥莱品牌布局类似,但项目多在二三线城市的首创奥莱,高端奢侈品所占比例并不太高,不少杂牌充斥其中,与传统百货、购物中心并无二致。

而在一线城市中,首创钜大仅有北京首创奥莱一个项目,对比于拥有SKP的华联旗下八达岭奥莱,其能掌握的国际大牌资源明显不足。对比于杉杉商业和砂之船这类拥有外贸服饰从业经验的奥莱运营商,首创钜大更是缺少服饰代理与运营经验。

无论一线城市还是二三线城市,首创奥莱对比同类型竞品都缺乏相匹配的高端品牌,这也从侧面反应了首创钜大一线大牌招商能力的不足。

奥特莱斯要想真正成功,必然不能急于求成,要从招商、运营、管理等各方面做到完善。但行业激烈的竞争与其自身在融资、商业模式及品牌布局上的不足,让首创钜大的奥特莱斯之路似乎越走越窄。