21行业投融资研究之消费服务 丨新茶饮赛道:喜茶、奈雪持续领跑,五大趋势值得关注

今年2月11日的除夕夜,新茶饮公司奈雪的茶正式向港交所递交招股书,冲刺“新茶饮第一股”。奈雪启动上市背后,是新茶饮赛道五年多来的高速增长与激烈竞争。

在消费升级的大趋势下,中国的现制茶饮消费市场,走过以COCO、一点点为代表的传统连锁茶饮时代,从2015年开始正式进入新茶饮时代。喜茶、奈雪的茶、乐乐茶和茶颜悦色等品牌,都在这一时期迅速发展,并获得高瓴资本、红杉资本、IDG资本、天图资本、祥峰资本等的投资支持。

本报记者通过对第三方机构数据进行统计分析,以及对新茶饮赛道一线从业者、投资人的访谈,解码过去一年新茶饮领域的创业公司融资现状、头部企业的差异化与竞争力,同时对新茶饮行业的未来发展趋势进行分析。

一、创业公司融资数据解读

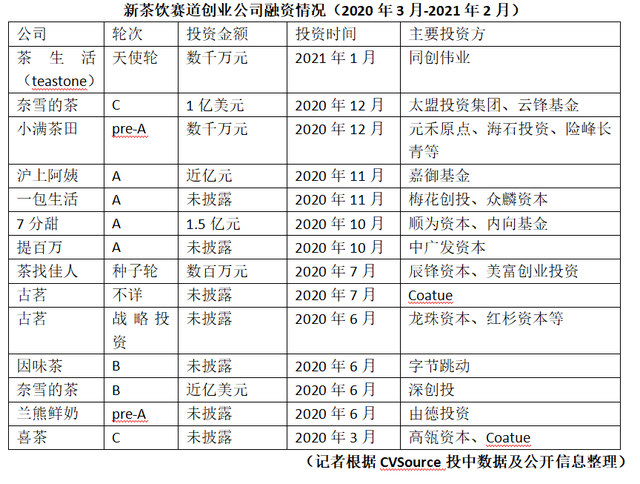

21世纪经济报道记者通过整理CVSource投中数据及公开信息发现,从2020年3月-2021年2月的过去一年间,新茶饮赛道共有14起对外公开宣布的融资事件。

其中,资本方对头部品牌尤其青睐,喜茶、奈雪在融资后估值均突破100亿元。奈雪的茶在2020年6月和12月接连完成两轮融资,融资金额均为1亿美元左右,投资方包括深创投、太盟投资、云锋基金等。两轮融资后,奈雪估值达到约130亿元。同时,奈雪也加速上市步伐,递交招股书。

新茶饮赛道的另外一家头部企业喜茶,在2020年3月获得来自高瓴资本、Coatue的投资,投后估值达到160亿元。今年2月,市场中有消息称,喜茶新一轮融资基本敲定,投后估值约250亿元。对此,喜茶方面对21世纪经济报道表示“该信息不实”。同时,对于喜茶将在今年3月递交招股书的传闻,喜茶方面也回应称“今年内没有上市计划”。

除了头部企业的持续领跑,资本方也更加关注腰部企业的发展潜力。古茗、七分甜、沪上阿姨等品牌,也都完成了新的融资。相比于喜茶、奈雪的自营模式发展,不少腰部企业其实是以加盟连锁模式发展,主要面向下沉市场。这种模式帮助它们获得更多的门店数量,也得到资本方的认可。

比如古茗在2020年6月、7月接连完成两轮融资,投资方包括龙珠资本、红杉资本、Coatue等。古茗官网显示,2010年,第一家古茗门店营业。2011年,古茗开始连锁经营模式。后续在2013年突破100家门店,2017年突破1000家。而截至2020年,古茗在全国范围内拥有超过4000家门店。

沪上阿姨在2020年11月获得嘉御基金的近亿元投资,它成立于2013年,从上海市场“降维打击”进入下沉市场,以加盟模式迅速扩张。目前,沪上阿姨已覆盖全国近200个城市,在运营门店数接近2000家。

二、主要玩家竞争力比拼

由于行业进入门槛较低、产品配方容易模仿等因素,各家新茶饮公司的产品同质化程度偏高,这时常为外界所诟病。但对比几家头部企业的成长路径和发展情况,亦能看出各家的差异化定位情况与各自优劣势。

喜茶、奈雪同为行业中相对高端的新茶饮品牌,主要在一二线市场发展,并坚持自营模式。它们一路发展的过程中,也得到资本的大力支持。

2012年,90后聂云宸开始了自己的创业之路。他经营的第一家奶茶门店,在广东省江门市九中街开张。据了解,在创业之初,门店名为“皇茶”,后因商标问题品牌于2016年初全部更名为“喜茶”。

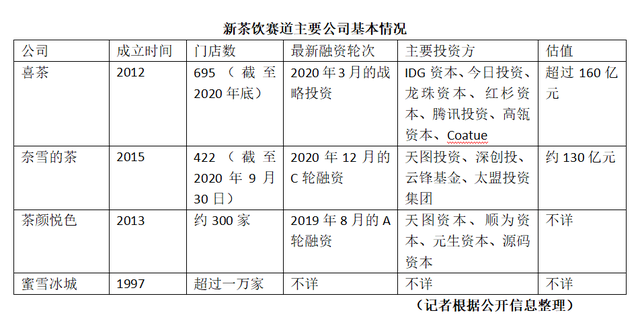

喜茶从广东的低线城市起家,验证商业模式后,才逐步进入广州、深圳等一线城市。公开数据显示,喜茶最早是2016年8月获得来自IDG资本与乐百氏创始人何伯权的投资。随后几年,喜茶陆续获得龙珠资本、腾讯投资、高瓴资本等的投资支持。公司门店也由此快速扩张,截至2020年12月31日,喜茶在海内外61个城市开出695家门店。

奈雪的茶由彭心于2015年12月在深圳创立。创业前,她曾在香港一家上市公司担任总监。起初,奈雪一直深耕华南市场,一直到2017年,奈雪逐步进军全国市场。

以深圳为大本营的奈雪,一路走来获得总部同在深圳的天图资本、深创投等的投资支持。其最新一轮融资是在2020年12月,获得太盟投资集团、云锋基金的投资。今年2月11日,奈雪已经向港交所递交招股书。招股书显示,截至2020年9月30日,奈雪的门店数已经达到422家。

对比来看,喜茶是坚持自营的新茶饮品牌中,门店数量最多的品牌、投资者阵容最豪华的品牌,奈雪门店数量紧随其后,同时也是上市进程最快的品牌。另外值得注意的是,从财务数据来看,奈雪招股书显示,公司整体目前仍处于亏损状态。21世纪经济报道记者从业内知情人士处了解,喜茶则已经处于整体盈利状态。

如果跳出国内竞争格局,与国际巨头星巴克对比,喜茶、奈雪其实都有很大的提升空间。比如星巴克在全球有几万家门店,在中国也有好几千家门店。喜茶、奈雪现在都是只有几百家门店的量级,未来随着门店数量的增多,管理复杂程度会越来越高,这将是全新的挑战。

同时,星巴克不仅是最大的咖啡品牌,它在全球咖啡供应链上,也形成很高的专业度,扮演举足轻重的角色。对喜茶、奈雪来说,茶叶供应链是更加分散、多元的,如何整合茶叶供应链,在产业上游形成深度和专业度,也是未来需要考虑的。

再看行业中的后起之秀茶颜悦色,公司最早是2013年成立于长沙,在长达七年的时间里一直聚焦区域市场做深耕。一直到2020年底,它才在武汉开出离开湖南老家的第一家门店。茶颜悦色以差异化的国风定位,建立起根植中国传统文化的品牌形象和内容,传递独特的品牌价值观,但产品定价上又稍低于喜茶、奈雪。由此,迅速获得长沙地区年轻消费群体的喜爱,并在全国范围内树立起极高的品牌知名度。

但相比喜茶、奈雪的茶来说,茶颜悦色的产品数量种类仍较少。如何在走出长沙后既保留自身特色,又在更大范围满足消费者的需求,是其面临的挑战。同时,为了减少消费者的排队等待时间,喜茶、奈雪近些年在数字化方面都下了很大的功夫。茶颜悦色的数字化和会员体系方面,仍有较大提升空间。

蜜雪冰城创立于1997年,总部位于郑州,是一家以新鲜冰淇淋-茶饮为主的连锁机构。公司以加盟店模式发展,这让其在低线城市占据大量市场,也是几家头部品牌中门店数量最多的品牌,其门店数量已经达到上万家。同时,相对喜茶、奈雪来说,蜜雪冰城的产品以性价比著称,价格定位更加大众化,高性价比背后也反映出供应链等方面的综合实力。

但相比于喜茶、奈雪、茶颜悦色,蜜雪冰城在融资速度上对较慢。2020年10月,曾有消息称,蜜雪冰城将完成新一轮融资,投资方为高瓴资本、美团旗下龙珠资本,本轮融资后蜜雪冰城投后估值约200亿元,但很快被蜜雪冰城官方否认。

新茶饮赛道发展趋势分析

通过上述研究分析及一线从业者、投资人的访谈,我们发现新茶饮赛道存在以下几点趋势值得关注。

首先,新茶饮消费场景增多、频率变高,消费人群渗透率不断提高。新茶饮正逐渐变成日常生活中的高频消费品类,原来人们周末逛街的时候可能偶尔买一杯。但现在,很多年轻白领会把新茶饮作为下午茶的选择,它的消费场景正逐步拓宽。同时,新茶饮在年轻消费人群中的渗透率也在不断提升,甚至已经成为年轻人群的一种“社交工具”。

第二,新茶饮产品更追求健康化、环保化。在消费升级的趋势下,年轻消费者追求寻求有更多新鲜食材的新茶饮,同时也更加注重饮品的健康化,倾向于选择低糖低脂的产品。而且,人造肉、植物基、0卡糖等健康概念,也给新茶饮企业推新品带来更多灵感。另外,随着升级版“限塑令”的实施,新茶饮企业也更注重响应政策进行环保化产品设计,陆续推出了可降解纸吸管、可循环手提袋、可降解杯托等。

第三,下沉化与国际化同步推进。目前一二线城市的新式茶饮门店增速放缓,呈现向三四线城市下沉的趋势。蜜雪冰城、古茗、沪上阿姨等面向下沉市场的连锁茶饮品牌,也获得资本和用户更多的关注度。

在下沉化的同时,头部新茶饮企业也在进行国际化布局。例如2020年7月,奈雪的茶首家日本门店正式营业,这是奈雪的茶在新加坡试水东南亚市场后,第二次向国际市场拓展尝试。喜茶也在新加坡等地拓展新门店。

我们认为,由于国内市场新茶饮渗透率仍有很大的提升空间,国际市场仍受疫情影响。所以短期来看,抢占下沉市场将是新茶饮企业竞争追逐的热点。而头部品牌走出去,成为有全球影响力的品牌,则是长期发展策略。

第四,更加注重数字化转型提升效率。新式茶饮品牌的数字化包括借助数字驱动产品创新优化、依托大数据选址提升效率与精准度、通过数字化渠道进行会员精细化管理等。头部企业正不断提升自己的数字化水平,由此带来效率的提升。

比如喜茶借助“喜茶GO”小程序引导消费者灵活安排点单,由此改善消费体验,显著提升门店营运效率。数据显示,2020年,消费者使用“喜茶GO”小程序点单的人均等待时长比2018“喜茶GO”小程序刚上线时缩短了近三分之一。

第五,多元化经营成为发展主流方向,新茶饮企业希望占据消费者更多生活消费场景。比如喜茶陆续推出了饼干、薯条、爆米花等零售产品,并推出无糖气泡水产品喜小瓶。奈雪也在深圳海岸城开设了全国首家梦工厂,梦工厂的商品类型涵盖烘焙、牛排、零售、酒水、茶饮、咖啡等领域1000多种产品。

更多内容请下载21财经APP

评论