三全食品:低估冷冻食品龙头,新赛道突破可期

雷爆了投研团队

近日,河南多地连续出现超强降水,投资者很关心河南的企业是否会受到影响。三全食品在深交所互动平台回复投资者提问表示,公司目前生产经营情况正常。那就让我们来看看详细的研报。

一、行业开创者

三全食品的创始人陈泽民创业前是医生,任郑州市第二人民医院的副院长。爱折腾的他与家人开展副业,在1990年发明了速冻汤圆,随后在1993年正式“下海”,经营三全食品。

三全是中国速冻食品行业的开创者,也是目前行业内规模最大、市场网络最广的企业之一。目前,三全的实控人为陈泽民家族(二代陈南、陈希已经接班),合计持股64.8%,控制权非常集中。

速冻食品行业,从产品可以细分为三个子品类:

1、速冻面米制品(汤圆、水饺、粽子等)

2、火锅料(速冻鱼糜制品、速冻肉制品等)

3、速冻菜肴(预制菜、广式茶点等)

从终端市场可分为两类:

1、C端市场(商超、市场等)

2、B端市场(大型餐饮连锁、中小餐饮门店等)。

三全以汤圆起家,在速冻面米制品市场处于龙头地位,速冻面米制品贡献90%收入。

在火锅料领域,三全业务起步较晚,占营收比重不足8%,但增速较快,2020年增长62%(安井食品2020年同类产品增速39%)。

速冻菜肴,以及冷藏/常温产品领域,公司有所布局,但体量较小。

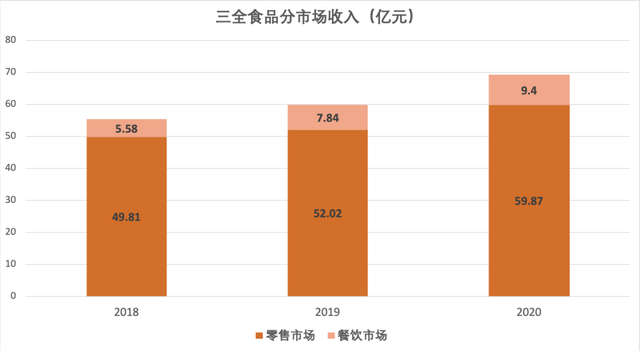

从终端市场来看,三全的营收主要来自C端市场,占86%,餐饮市场比例低,但增速快。近三年,三全发力餐饮市场,2020年在疫情影响下,餐饮板块依旧增长较快,营收占比提高到约8%:

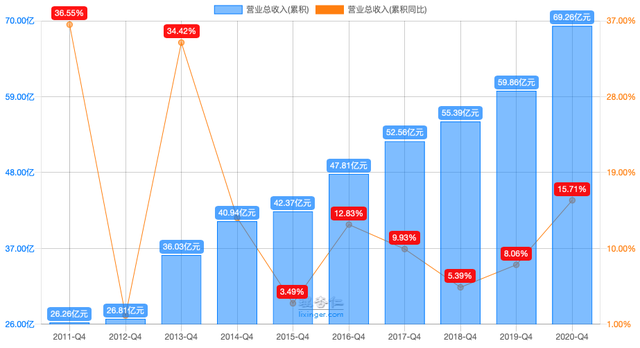

三全近十年的营收情况如下。2011、2013年高速增长后,增速趋于稳定,2020年受疫情刺激,叠加涮烤类营收高增长,增速再次提升:

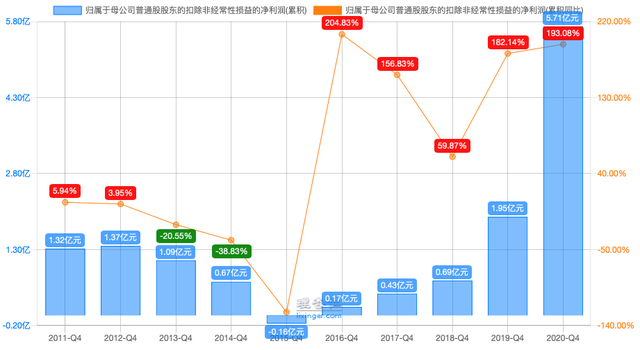

利润却与收入不同步。以2015年为分水岭,之前逐年下滑,增收不增利,2015年还一度亏损;之后则逐年回升,终于在2020年,利润创了5.7亿元的历史最好纪录:

要理解三全营收与利润的背离,还需要了解这期间的历史:

三全食品2008年上市,2010年前后募投项目逐步投产,所以同期有很高的营收增长;2013年收入大增,一方面是当年收购了“龙凤”汤圆,并表带来部分收入,另一方面是公司大幅提高了品牌和产品的推广力度。

2012年,另一速冻食品巨头思念业绩不佳,在新加坡退市,随即掀起了激烈的价格战,导致吨价持续下行。

直到2016年,价格战才告一段落。因此,2016年之前,三全虽然营收保持增长,但利润持续下行并触底。

不过,激烈的价格竞争也不是全无好处:期间行业集中度快速提升,最终奠定了速冻面米制品寡头垄断的行业格局——到2019年,三全、思念和湾仔码头稳占行业前三,市占率分别为28%、19%、17%,CR3高达65%。

另外,三全在2014年还尝试了O2O的鲜食业务,折戟沉沙,对当年及次年的利润产生了一定的拖累。

2016年后,行业公司重点转向产品升级和品类拓展,迎来量价齐升期,三全的利润也开始缓慢回升。

2019年,三全食品启动内部机制改革——过去,内部考核激励是销售任务导向——只管你卖得多不多,能不能达到销售目标,对费用的控制则不太关注。

这在抢占市场阶段是适用的,在行业进入成熟期,整体增长空间受限后,还会导致员工积极性不足,长期“增收不增利”。19年后,考核激励改为利润导向,此举充分调动了内部积极性。公司2019年利润因此跳升182%。

2020年,内部机制改革红利继续释放,叠加疫情导致需求大增,利润再次大涨193%。

二、老树发新芽

速冻米面制品行业,说白了主要是饺子、汤圆、粽子这些,属于必须消费品,下游C端客户为主,行业也发展到了成熟期。

这意味着:

1、行业总需求稳定,但增长缓慢(随人口见顶,未来不排除下滑可能,三全的水饺收入就出现了下滑)。

2、行业格局稳定,三全、思念、湾仔码头寡头争霸,而且湾仔码头有逐步被前两家蚕食的趋势。

三全作为行业龙头,相关产品的业绩贡献估计也是以稳为特点。

三全自身的经营上,也可以用一个“稳”概括——聚焦主业、注重现金流、不盲目扩张。

虽然因此错失了一些机会(比如火锅料市场入局晚),但也是三全维持行业地位的秘诀之一。

即使在业绩最低迷的几年,三全经营性净现金流也始终为正,经营性净现金流始终远高于净利润。公司零有息负债,财务上几乎看不到疑点:

然而,三全股价较高点腰斩,PE(TTM)估值不足22倍。

考虑到2020年疫情“透支”了利润、机制改革已开展两年,红利期可能已结束,我猜测市场对三全的预期可能是:

2021年利润回落,恢复缓慢增长,这可能是三全估值较低的原因。

三全自身也意识到了主要业务的天花板,尝试在其他业务突破:

1、品类扩张,速冻涮烤类产品加速成长

2、餐饮渠道发力,收入贡献逐年提升

3、拿下7-11河南代理权,再次探索鲜食业务

4、投资锅圈食汇(持股估值约10亿),获取业务协同……

三、核心竞争力与行业逻辑

速冻食品行业,什么是驱动企业成长和突围的核心竞争力?

我认为,是成本。

首先,速冻食品,作为必需消费品,消费频次高,“物美价廉”永远不会过时。

其次,品牌(认知、选择成本)、渠道(获取成本)上的优势,最终也是转化为成本优势。

再次,口味、产品定位等因素,可能成为短期突破口,但不构成长期壁垒,因为模仿成本低,对手很容易跟进。

在不少行业都能看到这种现象:行业前几名在极致的成本竞争中你追我赶,相互模仿,最终取得成本优势并形成寡头争霸的行业格局,大到国际战场上的宝洁与联合利华,小到国内的蒙牛与伊利、统一和康师傅,以及三全和思念。

三全的成本低到什么程度?

在PDD上搜索,5斤装的牛肉丸55块,11块/斤,19斤饺子不到120,差不多6块/斤,所有这些,统统冷链包邮配送到家:

三全的核心竞争力(or壁垒),目前来看是相当牢固的:

1、规模优势明显,速冻食品产能全国第一,靠近消费区域建厂,在郑州、成都、天津等地有五大生产基地,设计产能76.9万吨,还有18万吨产能在建。

2、全国经销商合计5622家,多采用“先款后货”模式,产业链话语权大,渠道把控能力极强。

3、供应链完善,在各主要消费地附近建厂,自建智能化冷库及冷链物流体系,构建了较高的供应链壁垒。

4、通过多年的高额市场费用投入,三全品牌在消费者中有较高的知名度。

最重要的是,这些竞争力不仅适用于速冻面米制品,而且完全可以移植到火锅料领域,不仅适用于零售市场,也适用于餐饮市场。

这种护城河深厚的企业,危机往往不是来自于自身,而是来自于行业,甚至行业外的因素。

如果行业整体出现萎缩、消退或者颠覆性变化,公司作为行业龙头也会衰退甚至消亡:护城河强大如胶卷领域的柯达、方便面领域的康师傅/统一,在面对“降维打击”时也不堪一击。

那么,速冻食品行业,未来如何,会被颠覆吗?

我认为可能性很小。

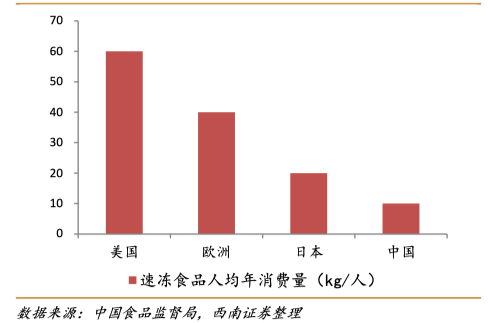

根据前瞻产业研究院数据,2019年我国速冻食品人均消费量为10.6kg,大约是日本的一半,欧洲的四分之一,美国的八分之一,以同处东亚文化圈的日本对标,行业的空间有一倍左右。

细分的速冻米面制品虽趋于饱和,但火锅料、预制菜等子行业还在高速增长。

从最底层的逻辑来说,长期,“人”的成本会越来越贵,无论是个人,还是餐饮企业,烹饪的机会成本都会持续上涨,“做饭”将会越来越奢侈,现在大家做饭的比例,和10年、20年前已经天壤之别,未来,比例还会持续下降。

行业空间是有确定性的。

另外,速冻作为最经济的保留食物营养和口感的方式,短时间内看不到替代性的技术或产品,行业被颠覆的可能性极小。

既然行业没问题,三全的理性选择,就是借助已经建立起的核心竞争力,稳住速冻面米制品基本盘,向火锅料、预制菜等品类扩张;稳住2C业务基本盘,拓展2B业务。

实际上,三全也是如此做的。

另外,基于同样的逻辑:思念的创始人再次创业,创立千味央厨,专攻餐饮市场,已经递交上市招股书;以火锅料、餐饮市场起家的安井食品,现在也在拓展预制菜、速冻面米制品业务。

看来细分行业龙头的选择,都差不多。

所以:三全的业绩取决于其在新的细分领域的发展情况——如果新业务持续高速发展,三全将打开新的增长极,反之,则可能陷入缓慢发展。

三全打开新增长点的成功概率有多大?

我认为,成功概率很大。

渠道、供应链、营销等资源,新旧业务可以直接共享,由于同属速冻食品,三全积淀的技术与研发能力可以充分利用,有协同效应。

相比速冻面米制品行业成熟的竞争格局,火锅料行业较为分散,龙头安井食品市占率9%,CR3仅16%(2019年数据),说明火锅料行业还处在快速发展,鱼龙混杂的阶段,行业格局尚未定型,最终胜者尚未决出,有行业空间。

三全以C端业务见长,火锅料及预制菜品主要消费场景在B端,由C端业务向B端业务渗透,堪比降维打击(一般来说,2B到2C的转型很难成功,反之则容易得多)。

三全的火锅料产品与安井高度类似,定价基本相同,品种略少,毛利率20%,低于安井的25%。由于三全并未披露产品的具体成本构成,猜测可能是产品结构不同导致的差异(安井零售市场高毛利锁鲜装产品占比更高)。从实际数据来看,三全业务拓展顺利:

餐饮市场收入连年增长,2020年增长20%,占比提高至13%,这是在疫情导致餐饮市场整体收缩,零售市场整体扩张的背景下取得的。

2020年,涮烤类产品收入高速增长,增速62%。2021年Q1,疫情红利消退,但公司扣非净利润仍然在20年基础上增长10%(2020年增长3.3倍)。

四、估值之一眼定胖瘦

三全的定量化估值略有难度,2020年的业绩增速和业绩受到了几个变量干扰:

1、疫情下,大家下馆子少了,餐饮市场暂时收缩,但餐饮业务发展势头良好,三全未来的餐饮收入大概率高于2020年(负面冲击)。

2、疫情导致家庭速冻食品消费提升,零售市场需求扩大,但未来大概率不可持续,三全未来零售收入可能会低于2020年(正面冲击)。

3、疫情导致价格敏感度降低,三全高毛利产品比例提升,但未来大概率不可持续(正面冲击)。

4、内部机制改革红利继续释放,但红利释放是否还有空间,存疑(不确定)。

由于同时存在正面和负面的因素,很难对去年的“真实”业绩做出定量的估算。但我们可以追求“模糊的正确”:

估值:目前三全的PE(TTM)估值不到22倍,从现金流角度看估值更低——2020年经营性净现金流超过净利润的1.5倍,无有息负债,市值扣除现金后约100亿,2020年净现金流近13亿,未来每年大概率在12亿以上,以0增长,10%回报率要求,保守进行DCF估值计算,公司价值也达到了120亿元,目前的市值具备约20%的安全边际。

质地:2021年Q1在2020年疫情受益基础上取得10%扣非增长,说明实际内生增速大概率远高于10%;公司新布局的涮烤类、2B业务赛道,已经跑出了安井食品(大牛股)、千味央厨(思念创始人创立,餐饮业务收入与三全接近,拟IPO)等公司,而且行业还处在混战阶段,考虑到三全的经营能力和核心竞争力沉淀,取得突破的概率较高。

新变化:传统的商超直营渠道费用较高,三全在逐步降低直营比重,提高经销占比;传统电商冷链物流成本较高,生鲜电商、社区团购等新兴渠道可能更适合速冻食品的销售,渠道的变革有可能成为公司业绩的助推剂之一。公司布局的便利店业务和锅圈食汇的股权投资,目前不在我认为的“主要矛盾”分析范围内,但不排除成为未来的惊喜。

总结一下:

当前市值,0增长假设下有20%的安全边际,而实际未来内生增长可能大大高于10%;在新赛道的发展无论是理论还是实际数据上,都十分有优势;渠道的新变化有利于公司业务;不排除便利店和股权投资带来惊喜。

我猜测,可能是“疫情受益股”炒作结束后,主流观点忽略了在疫情受益掩盖下的公司变化,为我们提供了以价值股价格买入成长股的机会。

声明:本人可能持有上述股票,并不排除在24小时内有交易计划,本文仅为个人研究与思考分享,不作为股票推荐。

创作不易,朋友们动动手指评论转发

是 对我们最大的关怀和鼓励