妖气终结?从女鞋到网红,星期六的资本故事换了剧本

2019年年底,李佳琦等网红“oh my god,买它!”的口号让小伙伴们前赴后继地“剁手”。同时,投资者也在资本市场对网红概念股“买买买”。

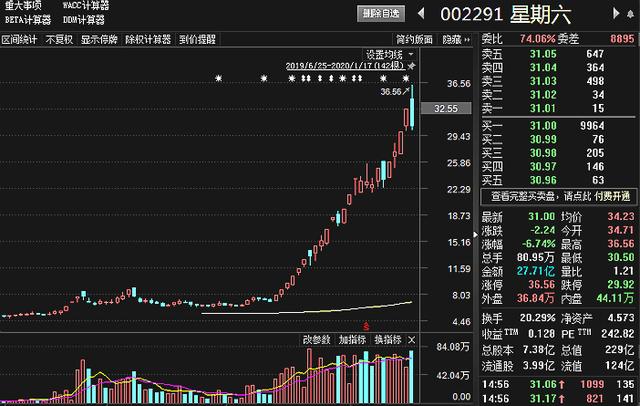

其中,网红概念龙头股——星期六(002291.SZ)“妖气”冲天,成为“最闪亮的仔”。2019年12月13日,星期六以涨停板吹响了本轮上涨的号角。在截至今年1月17日的26个交易日内,收获了16个涨停板。其股价也从12月12日收盘价7.2元(人民币,下同)一路飙升到31元,涨幅高达331%。1月17日,星期六再度摸到涨停板,结果在临近收盘时“跳水”大跌6.74%。

在股价狂涨的背后,控股股东及董事高管减持、大量游资浮游、高额收购数字营销公司、剥离重资产的女鞋生产……从更长远来看,星期六正在转型走向时尚IP路线。

资本市场的故事剧本都改了,星期六前路如何?

1月19日,时代财经以投资者身份拨打了星期六的证券部公开电话,相关工作人员称,公司股价受到多重因素影响。“游资的事情,我们也不太清楚。”对于业务,该人员也表示,“目前仍有女鞋业务,此前只是把女鞋生产的业务转让了。”对于网红业务的计划,对方则回应称“请关注后续公告。”

另一方面,无论是业内还是资本市场人士,对星期六的转型及股价,也都有肯定及疑虑。

2019年12月至2020年1月17日星期六K线图。图片来源:choice数据

股价飙升的背后

从股价来看,星期六本轮行情涨停“停不下来”,资金一致看多。但步入2020年后,其下跌的天数增多,有5天。1月10日及1月17日,星期六均大跌超6%,凸显资金分歧。

1月19日,芝商所特约讲师甘灿荣对时代财经表示,通常妖股从股价最低点算,一般涨幅在10倍左右。以星期六2018年10月股价最低价3.75元来计算,至今已经涨了整整10倍,后续空间相对较小。”

对于星期六这一波上涨行情,深交所日前也向其发出了关注函。

巧合的是,在股价飙升期间,星期六的股东却抛出了减持计划。2019年12月25日,星期六宣布,其控股股东及一致行人星期六控股、新加坡力元及上海迈佳将减持不超过5%的公司股份。同时,该公司董事及高管也宣布减持,截至今年1月17日减持已完成,共减持0.051%的股份。

此外,时代财经在软件“开盘啦”中看到,在上述期间,星期六的龙虎榜上遍地游资。其中,国盛证券宁波桑田路营业部、国泰君安证券上海新闸路营业部及上海江苏路营业部等知名游资身影来回浮动,而星期六登上龙虎榜的交易日净买入资金也较为波动。

星期六本轮上涨行情期间龙虎榜净买入数据。数据来源:“开盘啦”软件

对此,甘灿荣分析称:“没有哪一个十倍‘妖股’是没有游资参与的。通常,参与到这种‘妖股’的大额游资并非通过二级市场卖出获利,因为其持股高度集中。而在这个过程中,股票往往会出现一个漫长的休整过程,期间股价跌幅或超过50%,所以投资者必须注意。”

值得一提的是,年报披露在即,有市场人士认为,星期六的业绩将会对其后续行情有较大影响。不过,甘灿荣则认为,“年报不是问题,星期六股价涨幅那么大,其实已经包含了业绩等利好。”

没落的女鞋业务

目前,星期六尚未有最新业绩报告。回顾星期六的2019年中报,其公司营业收入最大来源是互联网广告,占35.87%,服饰鞋类则仍贡献了超6成营收。不过从盈利状况来看,鞋类主业并不乐观。

将时间线拉得更长一些,属于这家佛山老牌女鞋品牌的高光时刻已经过去了。

2009年9月,星期六登陆中小板。当年,其营收为8.8亿元,归母净利润达到1.14亿元。2010年至2018年,星期六营收先升后降,均保持在10亿元以上级别,但净利润再也未能达到上市之初的巅峰,2017年更是巨幅亏损3.52亿元。

美国UTA管理集团大中国区总经理杨大筠1月16日接受时代财经采访时表示,传统的鞋业,尤其是中国本土女鞋品牌目前生存状况堪忧,“2012年之后市场产能过剩,特别是女性消费者开始对个性化、多元化提出更高要求时,本土女鞋品牌的弱项就暴露出来了。”

面对整个行业下滑的颓势,星期六对女鞋业务显得有些意兴阑珊。

2019年12月20日,星期六发布了一份关于转让全资子公司股权的公告,拟将持有的全资子公司佛山星期六科技研发有限公司100%股权转让给佛山市诗颖鞋材有限公司,转让价格为1385万元。

星期六称,此次剥离研发公司重资产后,将集中精力与资源到品牌运营管理及供应链管理上,进一步推动战略发展。

实际上,早在2018年7月17日,星期六也曾发布与汇洁股份(002763.SZ)战略合作的公告,拟将共同设立一家专门从事鞋类产品开发设计销售的公司。这也被业界解读为星期六剥离传统的女鞋业务的手段,但该笔交易最终告吹。

另一方面,星期六对时尚产业展现出了野心。2016年,星期六开始寻求业务转型,其拟收购时尚锋迅、北京时欣股权,两家标的公司主要从事互联网时尚媒体业务的垂直开发。星期六声称,拟通过此次交易,快速切入女性时尚资讯平台,加速战略转型。

今年1月17日,星期六公告称,已完成对时尚锋迅83%和北京时欣80%的股权收购,由于资金未能按照计划到位,终止对剩余股份的收购。不过,这两家公司的财务报表早已并表。

图片来源:锐景创意

网红业务弥补了亏损?

真正让星期六站在风口浪尖的,还是2019年3月对MCN机构(互联网内容生产)——遥望网络的收购。这笔斥资17.88亿元的交易也让它的经营业绩大幅好转。

2019年3月,遥望网络并表星期六。公开数据显示,遥望网络3-6月实现收入2.52亿元,净利润4679万元,2019年和2020年承诺的扣非归母净利分别为2.1亿元和2.6亿元。

但根据星期六2019年三季报,公司预计2019年全年归属于上市公司股东的净利润为1.5-2亿元,这也意味着遥望贡献的利润,有相当一部分要用于填补女鞋主业带来的亏损,大概在-6000万元到-1000万元之间。

公开资料显示,遥望网络成立于2010年,业务包括手游、互联网营销、互联网广告投放和广告代理业务,拥有网红达人50余位,签约明星艺人包括王祖蓝等10多位,短视频平台全网粉丝量约1.5亿,累计播放量100亿+,月曝光量25亿+。2015年遥望网络曾短暂在新三板挂牌,最终在2017年3月22日终止挂牌。

在纺织服装品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄看来,若只是从数据来看的话,星期六转型算成功的。“如果继续在鞋业纠缠不清,其惯性经营思维很难突围。”

他也对时代财经分析说:“从生意角度而言,这种剥离是有价值的,可以跟随热点快速产生收益。但从品牌角度看,星期六的品牌价值会逐步递减,逐步偏离鞋业主业成为单纯的线上网红公司。但网红热点随着时间的推移,能否持续得到用户所支持,仍要打上一个大大的问号。”

杨大筠则认为:“目前整个行业内,能够把传统的主业与互联网、数字科技时尚完全对接在一起,并且成功转型的公司是没有的,尤其是在鞋类企业中。星期六更切实的做法还是将主业与网红科技接轨,最关键的还是要回过头来把主业的产品设计和风格做好。”

1月16日,NoAgency分析师唐小唐则对时代财经分析称,短期内星期六不太可能把鞋类业务完全剥离,因为目前鞋业还是贡献了主要的营收,轻资产这部分主要贡献了利润。在他看来,网红带货并不是一门持久的生意,“主要还是因为价格和品牌知名度,并不是因为网红本身,只是营销的作用。”

网红的资本之路不好走

实际上,网红概念股在资本市场上也引发了众多投资者的忧虑。

2019年4月,“网红第一股”如涵控股(RUHN.O)在美国纳斯达克上市,发行价为每股12.50美元。“以为是皇者,结果是青铜”的反转剧情在如涵控股身上发生了,其上市首日即破发,全日收跌31.74%。当日最高价12.14美元成为如涵控股至今为止股价最高价。

不过,2019年12月19日,或许是受益于A股的溢出效应,如涵控股也震荡走高。但到了2020年1月17日(纽约时间)星期六“跳水”后,如涵控股也跌了3.92%,收8.58元。不过距离其发行价仍有一段距离。

天风证券今年1月5日发布的研报称,网红板块预判后续将分化。

甘灿荣提醒:“网红经济是当前最流行的经济模式,尤其是目前实体经济偏弱的阶段,这类网红模式的经济效应会被放大。资本追捧的理由,可能是这类经济模式的短期爆发性增长。但这类增长显然是短期的,毕竟网红就那么几个,天天卖货也总有瓶颈,长期增长存疑。”

值得一提的是,收购遥望网络也为星期六带来了大笔商誉。根据星期六2019年三季报显示,该公司期末商誉为17.27亿元,较期初大增378.68%。

目前,遥望网络业绩完成情况良好。2019年5月,星期六发布公告称,“根据立信中联会计师事务所出具的遥望网络公司2018年度审计报告,遥望网络公司扣除非经常性损益后归属于母公司股东的净利润16836.95万元,超过承诺数836.95万元,完成率为105.23%。”