协信半年报揭秘:新加坡CDL未入股,56亿短债到期“高峰”

◎ 来源 | 地产密探(ID:real-estate-spy)

◎ 编辑 | 密探君

近日,“渝派房企新秀”协信远创实业对外披露了公司2019年半年报,引外界高度关注。从核心经营指标看均有一定的增幅。

上半年,协信远创实现营业收入38.15亿元,同比增幅9.55%,实现总利润近2.45亿元,同比增幅逾80%,实现净利润1.81亿元,同比增幅77.4%,归属于母公司净利润2.05亿元,同比增幅91.3%。

从运营效率角度看,上半年协信远创实现应收账款周转率逾27,比去年同期大幅提升,而存货周转率达到0.18,比去年同期略有增幅。

据克而瑞统计数据,在上半年房企销售TOP200强榜单中,协信全口径销售额103.1亿元,排名第100名,权益金额71.4亿元,排名第117位。从前八个月销售数据排名看,协信未能入围销售百强。

截至6月末,协信远创现金及现金等价物约41.4亿元,同比增幅67.9%,得益于日常经营现金净流入增加。从当期看,实现日常经营净现金约25.2亿元,相比去年净流出“-6.6亿元”不仅日常现金流“回正”,且大幅度获得提升,主要是控制工程开支等现金流出减少。

对于筹资净现金额,协信远创上半年竟然为“-27.84亿元”,而去年同期为净流入15.19亿元,主要是大规模偿还债务支付现金规模增加。这部分可以理解为三层意思,一层意思可以说,试图极大程度地摆脱对外部融资的依赖,另一层意思可能是外部融资过高,上半年遇到大规模债务偿还,融资流入不足以覆盖融资流出支付。

第三层意思,可能就是随着年初以来,房企外部融资收紧,包括开发贷、公司债以及信托融资收紧,导致协信远创上半年融资流入大幅减少。

分析第一种情况,协信显然要掌握主动权,第二种显然是一种较为激进的财务,前期大规模举债而现在进入集中兑付期,考验其财技水平,第三种则是受外部融资环境制约,所有房企都会受冲击,但对中小房企受波及的影响更大些。

就资金链而言,今年5月份国内多家媒体转引新加坡《联合早报》相关报道,说新加坡城市发展集团(CDL)彼时宣布以“股权+贷款”方式斥资55亿元收购协信远创约24%股权并成为其第二大股东。

协信远创最新披露的2019年半年报却显示,该重大消息并无踪迹。从股权构架看,2016年绿地集团通过股权受让、增资获得协信远创40%股权,与汉威重庆并列为协信远创第一大股东。自此以来,并未出现新加坡CDL的影子。

密探君为此专门查阅了新加坡CDL的官网新闻报道,检索"Sincere yuanchuang",也未能查到上述报道的相关资讯。

当然,新加坡CDL号称该国的标杆上市房企,母公司即为新加坡最大企业财团之一的丰隆集团,去年8月被曝成为易居企业控股赴港上市的“基石投资者”。如傍上丰隆集团,再加上海国企绿地集团的加持,协信远创无疑“如虎添翼”。

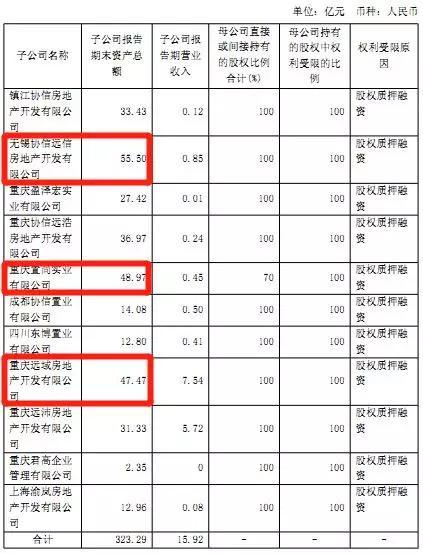

从现实来讲,协信远创财务状况已较为紧张。截至6月末账面现金约43.8亿元,比去年末涨幅约44.3%,其中涉及受限资金2.4亿元,存货余额294.6亿元,同比降幅5.18%,其中涉及被抵押融资的存货价值约201.8亿元,投资性房地产被抵押价值逾250亿元,协信远创旗下11家100%全资控股子公司,涉及股权融资质押。

截至6月末,协信远创短期债务余额逾46亿元,同比增幅近20%,预收款104.4亿元,同比微增3.7%,一年内到期有息负债额76.4亿元,同比下降16%。其所获银行授信余额341.25亿元。

协信远创透露:今年下半年预计偿还银行、信托借款及应付债券合计约55.6亿元。其对外表态说,公司将加速回款,计划新增银行信托融资并积极推进创新金融融资。

![]()

编辑:密探君

来源:地产密探

加群、交流,请添加密探君微信:drljjxs

原创内容版权归属蓝腾财经,转载须经授权。