Oatly上市后,跟风的品牌都怎么样了?

新腕儿(bosandao)独家原创

作者:怜舟

导语:

中国消费品总是痴迷于模仿。看到一家消费品以另类方式登陆资本市场后,大家总是跃跃欲试的样子,认定是下一个颠覆市场的机会。

去年5月21日,瑞典燕麦基饮品品牌Oatly登陆纳斯达克,发行价17元。当天开盘价22.12美元,较发行价上涨30%,最终报收20.2美元。以此计算,那天Oatly市值为119.61亿美元。

Oatly的上市,不出意外的引来一种跟风者。新腕(ID:bosandao)依据公开资料,整理了10多家燕麦奶新品牌。有大品牌旗下产品,也有新锐品牌,梅花创投、青山资本、嘉御基金等知名机构加入其中,希望自己可以押中下一个“Oatly”。

国内创投圈对Oatly,很是焦虑。面对这样一家20多岁的公司,它有着无法逾越的高度,如果延用以往的营销打法只会加重这种焦虑感。或许只有埋头扎根,产品才能稳固,不焦虑了,商业模式才不至于变形。

01

先产品 后营销

Oatly诞生于瑞典,一个1035万人口的国家。即便人口只有英法两国的1/6,甚至少于荷兰、捷克和比利时,可瑞典的军工产业和工业体系,还有其科研实力和创新技术足以与英法德比肩。尤其是科研能力方面,迄今为止,瑞典有31人获得诺贝尔奖,仅次于美国、英国、德国和法国。

这样的科研环境造就了Oatly。这是一家由食品科学家创立的公司。1990年,德隆大学科学家Rickard正在探索乳糖不耐受机制,想要制造出一种牛奶替代品,保证乳糖不耐受人群的乳制品体验。

而后,Rickard和Bjrn便创立了Oatly。他们开发了一种专利工艺,使用酶将燕麦分解,保留关键纤维,从而提取出燕麦奶。2001年,Oatly第一款燕麦奶推向市场,紧接着推出了燕麦雪糕等其他产品。

科学家创始团队,都偏向于理想化,更专注科研事业。这会导致他们缺乏商业性思考。据坊间传言,OATLY创始人当年是想卖掉这项技术的,由于未找到买主,只能自己做。

在很多年内,Oatly在瑞典超市货架上,无人问津。直到2012年,关键先生Toni Petersson的出现。他很擅长营销,担任CEO后,Oatly品牌定位为健康潮流生活。

Oatly先做产品,沉淀了自己产品基础后,再做营销,而后推向市场。这种由内而外的逻辑,与国内品牌恰恰相反。两者间的差异性,体现在供应链、渠道等方面,本质在于大家对这件事的理解不同。

供应链方面,为了保证销售区域的产能和货源供应,包括降低物流成本,自2018年起,他们在销售区设厂。Oatly与销售区的农民磨坊合作,采购原料,还在当地设厂,目前,在瑞士、欧洲、美国,及中国的马鞍山,均设立工厂。

不同国家销售区管理模式不同。例如美国地区,Oatly会亲自管理从代加工厂到仓库,再到客户端的货运。而欧洲和亚洲地区,则采用多种运输方式,因此,都是由第三方供应商管理。

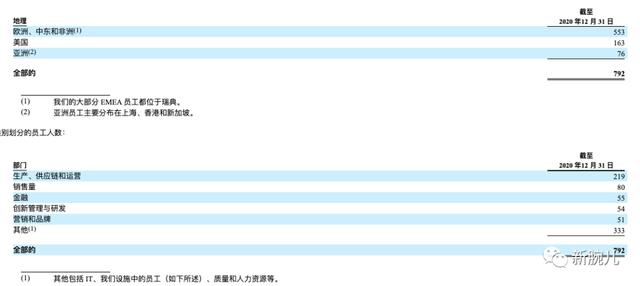

与之相对的是,Oatly全球员工792人,553名员工在瑞典,163人在美国,亚洲地区,包括上海、香港和新加坡设置了76名员工。

这792名员工中,技术和人力等其他人员占比最高,为333人;销售人员80人;生产部门219人;市场品牌有51人,创新管理和研发人员共54人。

生产部门和创新研发人员共273人,占比34%。对比市场品牌和销售人员,131人,可见,该公司在产品方面投注一定的精力。

在多个销售区投资设厂,安排相应的供应链人员,依据当地消费市场研发相应产品的同时,有助于Oatly在当地更有效率的发展。这样的供应链设置,保证了Oatly在各个地区的产能供应。自建供应链,在此基础上做品牌宣传。

在销售渠道方面,Oatly的思路和其他品牌也不太相同。他们目前有餐饮服务、餐饮零售和电商,三种渠道。其中,餐饮服务是指咖啡厅等销售场景,餐饮零售是指线下零售,例如Ole'这样的高端超市,电商则主要在天猫、京东和抖音平台。

Oatly当年就是用“咖啡伴侣”定位,进入美国市场。在中国市场上,管理层便想延用相同的逻辑,直接做零售渠道。由于国内消费者对燕麦奶认知度低,而Oatly也没有做品牌宣传铺垫,这次开篇并不顺利。

Oatly调整战略,聚焦上海精品咖啡厅,通过线下咖啡渠道聚集对应的人群。他们与多个咖啡品牌建立合作,其中,星巴克合作点位便有4700家。

公开资料显示,Oatly进入中国两年后的2020年,期内营收同比增幅超4倍,达到4745.2万美元,成为其全球第五大市场。借助星巴克树立“国内燕麦奶第一品牌”形象后,消费者心中“燕麦奶=Oatly”,是其在国内,最大的优势。

Oatly火了。

某种意义上,Oatly是燕麦奶品牌的打法范本。以至于在后来的燕麦奶项目中,我们不时能看到Oatly的身影。

02

抢做下一个Oatly

Oatly的渠道营销策略,无疑是成功的。

通过星巴克的燕麦拿铁,对消费者进行了燕麦奶认知教育后,燕麦奶在国内有了实质性增量。据京东按数据发布的《2021食品行业消费趋势洞察》,在2020年618期间,燕麦奶品牌在京东复购率涨幅达3875%,同年在吃货节和水饮节促销节点上,同比增幅分别为186.4%、739.3%。

另外,据CBD Data发布的2020年互联网消费生态大数据显示,2020年植物奶线上消费超过300%,燕麦类目处于上升势态。

线上增长的同时,2021年,Oatly借新茶饮东风,Oatly与喜茶、奈雪的茶、书亦烧仙草等品牌合作产品,例如在去年3月31日,书亦烧仙草和Oatly联合推出的“橙漫山茶花”,10天销量破百万,在小红书、微博等社交平台上,对其讨论度很高。

这种出圈逻辑,类似于星巴克燕麦拿铁。

就这样,大约在2021年中旬前,Oatly成为创投圈又一个风口。

新腕(ID:bosandao)整理了目前市面上常见的燕麦品牌。除了Oatly,大约10家品牌。

这些品牌中,有大品牌旗下产品,或新锐品牌。例如伊利植选燕麦奶为伊利旗下产品,售价92元/10瓶,每瓶9.2元;谷为纤是新西式品牌“蓝色烟囱”旗下产品,售价29.9元/6瓶,折合每瓶不到5元;六养为大禹网络旗下产品,每瓶约6.6元。

新锐品牌和资方穷追不舍。例如麦子和麦,背后资方包括五源资本、华创资本、惟一资本等,在2021年3月29日完成A轮融资。而融资额最高的植物标签,刚在今年1月份获得约2亿元A轮融资。这是今年唯一一家获得融资的燕麦奶品牌。

同样完成A轮融资的,还有欧扎克。在去年4月份,由嘉御基金独家投资数亿元人民币。

在淘宝看到,Oatly的2L装产品售价71.6元,每升35.8元;235ml的小圆筒售价115元/12瓶,一瓶不到10元钱;250ml的小方块售价144元/18盒,折算每盒单价8元。

Oatly头部地位于后来者而言,造成一定生存压力。跟风的品牌价位度没有高出Oatly,且少见品牌将价格拉到和Oatly同水平,更愿意降低近半的价格,作为Oatly替补产品存在。在Oatly高价基础下,他们在寻找自己的生存空间。

这些品牌没有明显成立时间的界限。不过,融资时间最早在2020年9月份,多数集中在2021年中旬左右。在星巴克的燕麦拿铁印证了市场价值后,Oatly2021年5月份上市,投资人确信燕麦奶商业价值,都想寻找国内下一个Oatly。

知名机构和大品牌依次入局,融资额达到亿元级时,整个赛道最高融资轮次为A轮,处于初期阶段。

一般项目到了A轮之后,便需要印证商业模式的健康性,是否具备盈利能力。同时,需要发展新业务及开拓市场。也就是说,要开始考验品牌的产品力和渠道力。

如果没有供应链能力,仅靠营销博得公众一次性消费,没有复购率,意味着项品牌已经处于亚健康状态。整体处于A轮,证明整个燕麦奶行业都在经历考验,他们需要证明自己。

那么,这些跟风的品牌都活的怎么样?

03

难以复制的Oatly

80%的品牌,很难坚持下去。

线下渠道承担品牌形象的商业使命,线上渠道才是销量的保证。我们无法得知品牌线下布局情况,但可以通过线上平台同维度对比,粗略得知10家品牌生存态。

新腕整理了两份燕麦奶品牌在淘宝和抖音销售表,以Oatly线上业务情况作为参照,这些品牌经营情况如何?

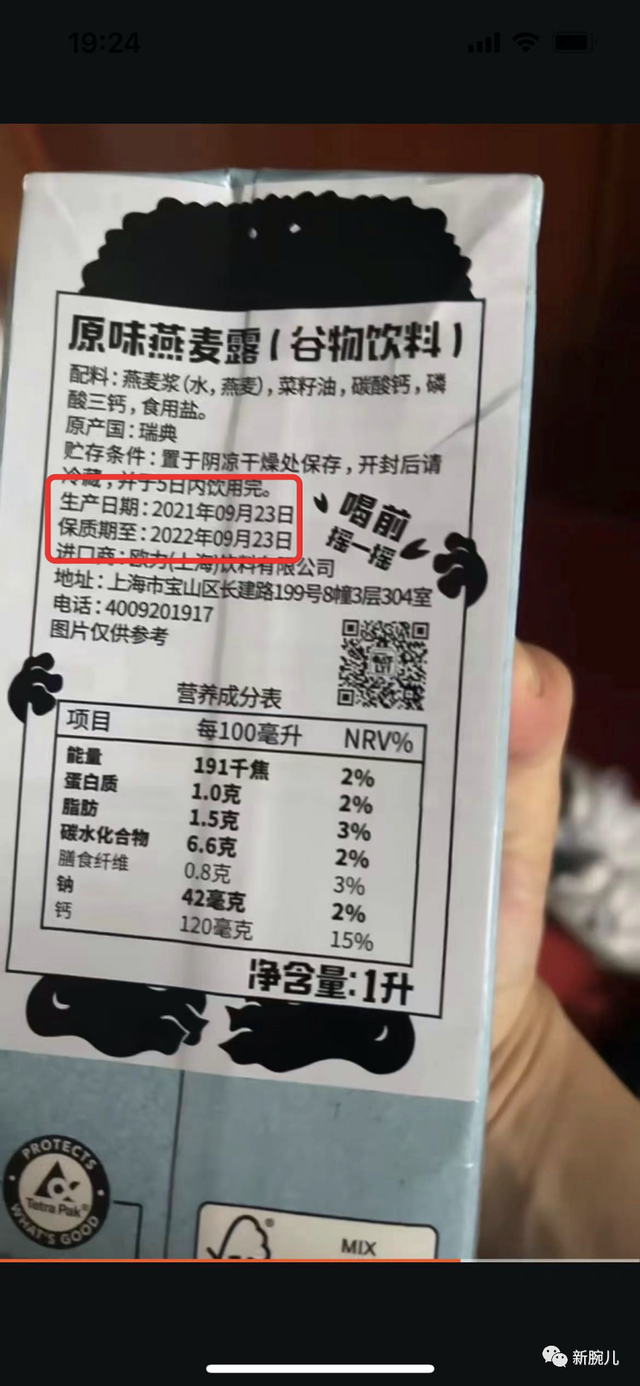

先看淘宝平台销售情况。Oatly的淘宝旗舰店粉丝数111万,商品列表中,最高销量的商品为2升装的原味低脂早餐奶,保质期至2022年9月(现已7月1日)。

在一位淘宝用户留言的视频中看到,这款燕麦奶正常保质期为1年。属于临时产品。

Oatly借618降价促销,销售了大量临期产品。换个角度讲,消费者对Oatly降价还是很敏感的,印证了Oatly的产品力。

继续看,付款人数第二名的品牌,为欧扎克。这家公司起步于2013年,是一家天津公司,于2015年进入燕麦市场。据了解,他们和江南大学联合开发燕麦奶产品。

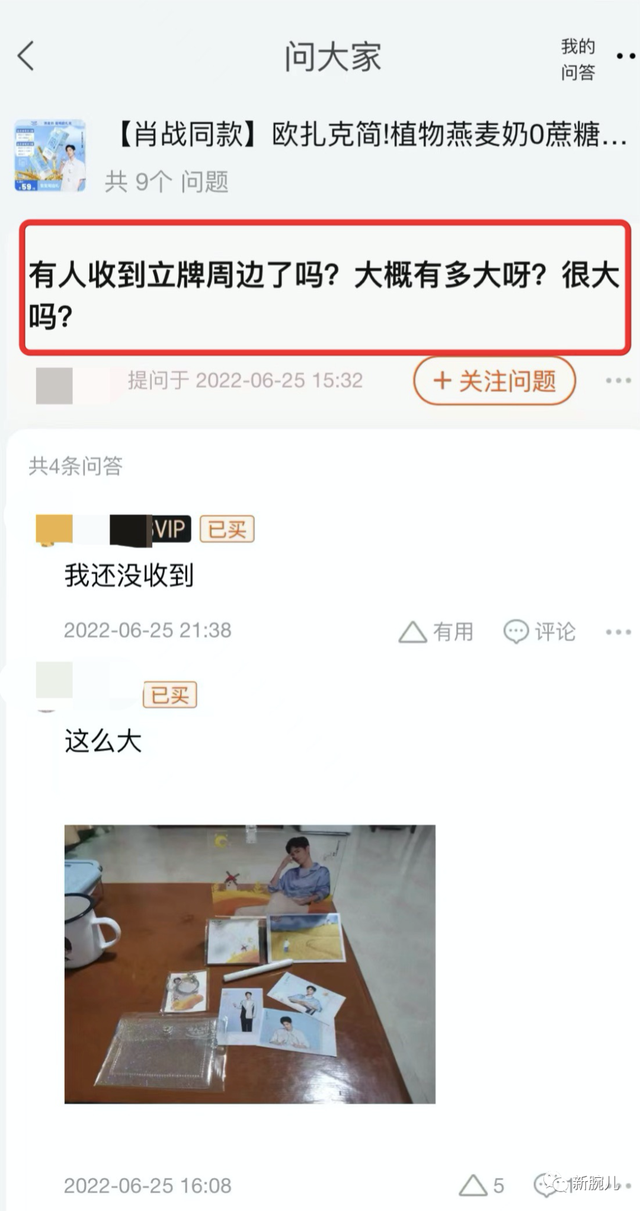

欧扎克旗舰店和付款人数,为列表最高(不包括Oatly)。主要是由于今年6月份签约了肖战。欧扎克创始人李国栋公开表示,“顶流的结果是真实存在的。欧扎克在与肖战合作前,曾尝试了大量的互联网种草与网红带货投放手段,却未产生可量化效果,但携手肖战当天就实现了1亿销售额的惊人成就。”

明星效应还体现在留言上,大家很关心欧扎克赠送的肖战立牌周边。肖战是欧扎克旗舰店粉丝数和销量重要增长动力。

再看第三名的oatoat麦子和麦,付款人数1万+。和欧扎克不同,oatoat麦子和麦没有请明星代言,却做了大量广告投放。例如搜索过他们后,闲鱼算法会推荐oatoat麦子和麦广告。

在淘宝上搜索小麦欧耶,最先出现的却是oatoat麦子和麦,第三名出现了欧扎克。

消费者目前对燕麦奶品牌尚不熟悉,在此情况下,会选择最先推荐的品牌。这是麦子和麦付款人数高的一项因素。

往后的8家品牌,付款人数最高为3000+,最低为12人。按理说,618购物节刚过,品牌销量尚有余温,最高付款人数3000+的数据,对比今年1月份发生的2亿元融资额,这份成绩似乎并不令人信服。

还有伊利旗下的伊利植选燕麦奶,最高付款人数900+。作为一家大品牌,伊利具备很强的品牌优势,这样的销售数据,再综合上述品牌,Oatly借618购物节清理临期产品,欧扎克强依赖明星营销,麦子和麦投放广告,靠推荐算法促进销量,证明国内燕麦奶市场还不成熟。

再看抖音销售列表。Oatly销量最高,在30内完成了536万GMV,90天内完成了1092.9万GMV。整体增势比较均匀。

第二名为欧扎克,在最近30天内完成了425.7万GMV,带货达人数254人。90天完成542.7万GMV,带货达人数532人,比Oatly同维度的361人多了171人,但GMV少了近半。

证明欧扎克以往投放效率并不高。最近30天内,由于签约了肖战,加上618购物节,销售额突增。

再看植物标签和六养,GMV相差不大,30天内GMV分别是137.7万和133.4万,90天GMV为313.6万和266.2万。不过,六养带货达人比植物标签多出不少。按照30天数据计算,植物标签单个带货达人GMV为5044元,而六养的单个带货达人GMV为1674元。后者仅是前者的三分之一。

谷为纤在30天内GMV为5.5万元,3个月卖了7.3万。而麦子和麦,在淘宝付款人数上万,在抖音30天仅卖了6574元,三个月GMV2.1万,平均每个月7000元左右。

其他品牌,都没有布局抖音。

综合淘宝和抖音数据,Oatly已完全占据国内燕麦奶线上零售市场。另外,新腕在小红书搜索燕麦奶,最先出现Oatly,已经成为燕麦奶品类代名词。在此情况下,别的品牌只能通过营销手段,以出圈。

这种方式治标不治本。如果投放流量产生的销量,没有沉淀到产品和品牌上,只能是一次性流量。

上述品牌,除了伊利这类大品牌,均没有自主研发能力和供应链能力,一味的做营销,很难盈利。而伊利这类大品牌的缺点是,不擅长营销,不能将产品打入年轻人生活,便很难起量。

想要做好复购率,需要继续打磨产品,在线下沉淀品牌认知,才能更好的成长。

看到Oatly上市,创投圈都想押注下一个国内燕麦奶第一股。Oatly成长路径和基因不可复制。

这家公司已经有20多年历史,意味着其产品技术能力已经非常成熟,待2012年CEO换帅后,Oatly稳准狠的踩准欧美亚洲重要市场的每个风口,才得以有今天的成绩。

产品力决定了生命力。追风者们若确定了燕麦奶在国内市场未来的消费潜力,更需要继续埋头专注打磨产品。