以潜在增长率确定中国经济增长速度目标

作者简介

蔡昉1 陆旸2

1 中国社会科学院

2 中国社会科学院人口与劳动经济研究所

发表于《China Economist》2015年第2期

摘要

与其他预测经济增长的方法不同,本文从人口红利的角度出发,估计了中国的潜在增长率及其变化趋势。基于潜在增长率制定未来中国经济增长目标,并且以官方的名义作为非约束性的预期目标予以发布,将具有引导社会预期的效果。这种做法不仅有利于政府制定适当的政策、引导经济增长方向和速度,也有利于消费者、生产者和投资者形成必要和切合实际的信心和预警。按照潜在增长率的预测值,我们建议在“十三五”时期将GDP增长率的预期目标定为6.5%-7%。

关键词

潜在增长率;增长目标;人口红利;改革红利

* 通信作者: [email protected]

在中国国民经济和社会发展年度计划和五年规划的制定中,GDP的年度增长率或年均增长率是作为一项预期目标提出的。确定这种预期的主要依据是对于今后特定时期经济增长速度所做的预测。当前流行的若干种预测,因其所依据的方法论在针对中国特殊情况时所具有的缺陷,难以准确地把握中国经济发展的新常态,并且容易产生对社会预期的误导。与其他预测经济增长的方法不尽相同,本文从人口红利消失的情形出发,以估算潜在增长率及其趋势来预测未来的中国经济增长速度。这种方法不仅有助于确定合理的增长速度预期,也使我们能够避免不恰当的政策刺激,观察相应的改革可能产生的提高潜在增长率的效果,即所谓改革红利。

一、关于增长速度的“万亿元之争”

随着2012年以来中国经济增长速度的放缓,无论是国内外经济学家还是中国的政策研究者,都十分关心未来的增长率究竟能够保持多高,相应地形成多种预测方案,与之相关的结论可谓众说纷纭、莫衷一是。一般来说,进行经济增长速度预测往往基于某种方法论。常见的自然是传统的外推法,即用以往的速度外推将来。这种预测方法虽然常常没有精确的模型,似乎也不再为人们所实际使用,但是,作为一种思考问题的方式,这种方法广为流行。在多数研究中,外推预测法并不意味着仅仅无根据地用数据简单外推,而是综合诸多与增长潜力有关的客观信息和研究者的主观判断。例如,美国经济学家福格尔(Fogel , 2009)列举了中国表现出的一系列有利于经济增长的因素,预测在2040年中国经济总量按照购买力平价计算,将达到123.7万亿美元,占世界GDP总量的40%,为美国经济总量的2.95倍。根据对中美两国人口的预测,届时中国的人均GDP也将超过美国。

如此预测经济增长在方法论上的根本问题在于,这种方法没有考虑不同的国家处于不同的经济发展阶段,而且对很多发展中国家来说,终究要经历发展阶段的变化,从而一系列影响经济增长速度的参数也就改变了。这就是为什么越是发达的国家经济增长速度越慢,而赶超型国家则可以实现较快的增长速度。随着先后在2004年经历了表现为劳动力短缺和工资上涨的刘易斯转折点,以及2011年劳动年龄人口开始负增长的人口红利消失点,中国已经发生了经济发展阶段的实质性变化,因此,依据传统的预测方法将不再能够准确判断中国未来的经济增长速度。

作为对于上述传统方法的修正,最近的文献出现了一些依据不同方法论的引人注目的研究。首先是依据经济增长的“趋同”(convergence)假说进行的关于中国经济增长速度的预测。这类研究从新古典增长理论的趋同假说以及“后发优势”理论假说出发,以人均GDP为参照标准,把中国目前与其他发达经济体,特别是与东亚经济体的特定时期进行类比,判断中国今后一段类似时期可能实现的增长速度。例如,按照中国在2008年人均GDP仅相当于美国的21%,根据一些先行国家和地区的经验,即日本在1950年达到类似的发展水平,新加坡在1966年达到类似发展水平,中国台湾在1975年达到类似的发展水平,以及韩国在1976年达到类似的发展水平,在此之后大约20年的时间里,这些经济体都实现了很高的经济增长速度,因而这类研究预期中国可以靠后发优势继续实现较高的赶超速度(林毅夫,2013)

作为一种对于经济增长潜力的判断和预期,根据这种方法做出的预测有其参考价值,但是,这种预测本身并不能告诉人们预测结果中所包含的“潜力”因素是什么,以及应该如何去挖掘,因此,其预测结果常常使人产生误解,以为就是可以无条件达到的增长速度。这种依据趋同假说所做的经济增长预测,固然弥补了传统的外推法未能考虑经济发展阶段变化的不足,但是,这种方法把人均GDP当作经济发展阶段的唯一标准,在方法论上也有缺陷。由于我们这里考虑的是经济增长可能达到速度的潜力问题,人均GDP一个指标显然不能包打天下,不能完整地表征一个经济体所处的发展阶段。特别是在与素以人口红利促进经济增长著称的东亚经济体进行比较的时候,人口转变(demographic transition)的因素必须加以考虑。例如,如果我们以劳动年龄人口(working age population)停止增长、抚养比(dependency ratio)从下降转为提高趋势的人口转折点作为参照,中国目前大体上相当于日本20世纪90年代初的发展阶段,而自那时以来日本GDP的年平均增长速度不到1个百分点。

最近以来一种颇具影响的关于中国经济增长的预测,是依据一个统计规律即所谓的“趋中律”(regression to the mean或翻译为“回归到均值”)进行的。这个统计规律认为,任何异常强劲的经济增长,终究要回归到世界平均值上。按照这个“规律”,有学者估计,中国在2013-2023年,年平均增长率仅为5.01%,2023-2033年更进一步降低到3.28%(Pritchett and Summers, 2014)。但是,这里采用的花哨规律(fancy),充其量只是一个统计现象,不可能适用于所有国家,因此难以对得出的减速判断做出科学合理的经济解释。由于人口红利的消失,预计中国经济增长速度明显减慢或许是有依据的,但是,印度仍然处在人口红利收获期,用这样的“趋中律”预测印度经济减速,至少在道理上是说不通的。例如,高盛集团(Goldman Sachs)就预测大约在2016-2018年,印度经济增长速度会超过中国(孔军,2014)。

基于类似的方法论,而又似乎可以填补前述研究缺乏对减速原因分析的不足,是另外一项引用率很高的研究(Eichengree et al., 2011)。这一研究认为,高速增长终究要止于某个特定的经济发展水平上。根据大量国家数据,该文作者们发现,一般而言,在按照2005年购买力平价计算的人均GDP达到17000美元时,高速经济增长开始显著地减速,减速程度为从以往7年的平均增长速度6.8%,降低到随后7年的平均增长速度3.3%。由于中国预计在2015年达到这个门槛,所以中国未来增长速度下降是可以预期的。虽然作者做出了许多(特别是针对中国)关于减速原因的分析,不过,这个统计经验同样是因为包括了太多的、处于不同发展阶段的国家的数据,以致无法找到能够解释减速的具有一致性的原因。

根据上述依据不同方法得出的相应预测,我们大体上可以归纳出对中国经济在未来十年甚至更长时间内,可能达到的增长速度预测区间,即从相对悲观的5% -6%到相对乐观的7% -8%不等。如果我们以不同预测方法之间的预测差异2个百分点计,在2014年中国GDP总量达到61.1万亿元的情况下,其2%即为1.22万亿元,所以可以说,这个关于速度的争论价值是以万亿元而计的,足见这个争论绝非无足轻重。

二、未来的潜在增长率与增长速度目标

鉴于上述对于中国经济增长速度的预测方法从而预测结果,都未能充分考虑中国经济增长所经历的阶段性变化,本文作者另辟蹊径,尝试采用估算潜在增长率的方法来预测未来的增长速度。潜在增长率是指在一定的生产要素供给能力以及生产率提高速度下,一国经济在没有周期性失业和明显通货膨胀条件下所能实现的GDP增长率。一个国家的实际经济增长在短期受需求因素影响,而在长期则受到潜在增长率所决定的供给因素的影响。换句话说,这些供给因素的潜在水平决定了一个国家经济增长的潜力,而实际经济增长率总是围绕着潜在增长率波动。

在进入“十二五”时期之前改革开放的大部分年份里,由于潜在增长率很高,增长目标也需要与之相适应,才能保证生产要素得到充分利用。例如,根据我们的测算,1995-2010年的潜在增长率为10.3%。著名的“奥肯定律”(Okun’s Law)表明,实际增长速度低于潜在增长率的部分,对应着一定幅度的周期性失业,因此,在潜在增长率仍然较高的时期,确保增长速度不低于8%(即“保八”)是必要的,否则会遭遇严重的就业冲击。然而,从“十二五”时期开始,由于15-59岁劳动年龄人口的绝对数量每年都在减少,有利于经济增长的人口红利逐渐消失,表现在劳动力短缺和成本上升削弱制造业竞争力,资本边际报酬递减和抚养比上升导致资本积累速度放慢,以及劳动力转移速度减慢缩小了全要素生产率(total factor productivity)提高的空间等方面。这些因素都导致潜在增长率下降并将持续下降。如果此时再强调“保八”,就很可能导致实体经济产能过剩甚至造就经济泡沫。

关于经济增速放缓的原因,部分学者仍然持有“需求不足论”的观点。特别是,坚持认为出口需求不足是影响中国经济增长下降的主因。对此,我们的观察表明,在很大程度上,中国净出口的减少只是表象,真正的原因是中国的生产要素禀赋发生了巨大的变化,从而导致了中国正在逐渐失去传统贸易品的比较优势。我们所进行的统计分析显示1,传统上具有比较优势且占中国出口主要地位的11种劳动密集型产品,其计算的显示性比较优势指数(revealed comparative advantage index,即中国的劳动密集型产品出口比重与世界同一比重的比值),从2003年的4.4显著地下降到了2013年的3.4。很显然,这个指数的下降意味着我们在这些产品上的优势与世界平均水平相比在下降,不是说没有绝对需求了,而是中国劳动密集型产品出口的下降速度快于世界同类产品贸易量的下降。这也意味着,近年来中国净出口的变化主要受供给方因素,如劳动力成本和资本 - 劳动比(capital-labor ratio)提高的影响。随着中国的人口转变以及由此发生的人口红利消失加速,这个过程将会更加明显,结果必然表现为GDP的潜在增长率下降。

1 数据来源于UN Comtrade数据库,参见 http://comtrade.un.org/。

事实上,中国GDP的潜在增长率已经开始大幅度下降。我们的测算表明,“十二五”时期的潜在增长率为年均7.6%,“十三五”时期则会进一步下降为6.2%(Cai and Lu, 2013),即使在模型中加入人力资本,并考虑人口结构变化对劳动参与率(labor force participation rate)和自然失业率(natural rate of unemployment)的影响,“十二五”时期和“十三五”时期的潜在增长率也仅仅分别为7.8%和6.7%(Lu and Cai, 2014),仍然显示下降的趋势。具体到各个年份,我们在表1中分别列出了2013年和2014年测算的潜在增长率作为参考。实际上,根据生育政策已经通过“单独二孩”(即夫妻双方有一人为独生子女的家庭,允许生育第二个孩子)的实施而有所松动的情况,我们曾经以总和生育率(total fertility rate)从1.4提高到1.6为基础,预测过更高的未来潜在增长率(Lu and Cai, 2014),但是,根据新政策实施后实际表现出的极低生育意愿,我们认为以1.4的总和生育率预测潜在增长率更为适当。

当实际增长率高于潜在增长率时,说明产能利用率超出生产要素供给的潜在水平,例如,为了满足更高的产出要求,就业人数就必然超过了潜在就业量(或称为充分就业条件下的就业数量),而实际失业率则低于自然失业率(或充分就业下的失业率,仅包含结构性失业和摩擦性失业),此时,宏观经济产生通货膨胀压力。反之,如果实际增长率低于潜在增长率,则会产生周期性失业现象,形成高于自然失业率的失业率。实际GDP增长率与潜在增长率以及通货膨胀之间的关系,在经济学中被描述为菲利普斯曲线(Phillips Curve);实际GDP增长率与潜在增长率以及周期失业率之间的关系,在经济学中被描述为奥肯定律。实际上,菲利普斯曲线和奥肯定律所描述的正是短期需求因素影响实际GDP增长率,以及长期供给因素影响潜在GDP增长率的机理。

可见,与潜在增长率相适应的实际增长速度就是合适的,则不再需要“保八”。2012年和2013年中国增长率预期目标都是7.5%,这两年分别实现了7.7%的实际增长速度,与潜在增长率是相符的,因此也没有出现严重的失业问题。例如,2013年城镇登记失业率(registered unemployment rate)为4.1%,城镇调查失业率(surveyed unemployment rate)为5%左右(蔡昉,2015)。实际上,过去两年中央政府没有寻求高于预期目标的增长速度,减少了政府对直接经济活动的过度干预,缓解了产能过剩的进一步加剧,避免了经济泡沫的形成,为改革创造了良好的宏观经济环境。因此,把经济增长速度预期目标的制定,建立在正确理解、判断和测算潜在增长率的基础上是十分重要的,应该坚持并逐步规范化和科学化。

根据经济增长速度的实际下滑趋势以及测算的潜在增长率,我们可以为2015年和“十三五”时期的经济增长速度预期目标提出相应的建议。鉴于2015年中国潜在增长率在两种预测中分别为6.9%和7.2%(见表1),向上我们考虑到一定的改革红利对潜在增长率的正向效应,向下我们考虑到生育率可能略有提高对潜在增长率产生短期负向效应,相互抵消后我们认为把2015年GDP增长率目标定在7%是比较合适的。鉴于“十三五”时期两种模拟下的平均潜在增长率分别为6.2%和6.7%,而有必要考虑到更多改革红利的释放会提高潜在增长率,因此,我们建议在“十三五”时期,6.5% -7%的GDP增长率预期目标是适当的。应该说,这样的增长速度目标既是稳妥的,又不失进取精神,符合稳中求进的工作总基调。

表1 中国GDP的实际增长率与潜在增长率

(单位:%)

资料来源:Cai Fang and Lu Yang, Population Change and Resulting Slowdown in Potential GDP Growth in China, China & World Economy, Vol. 21, No. 2, 2013, pp. 1-14. Lu, Yang and Cai Fang (2014), China’s Shift from the Demographic Dividend to the Reform Dividend, in Ligang Song, Ross Garnaut, and Cai Fang (eds) Deepening Reform for China’s Long Term Growth and Development,ANU E Press.

三、依据潜在增长率确定增长目标的意义

缺乏充分依据地低估中国未来的增长率从而唱衰中国的论调,固然缺乏足够的说服力,而对中国经济增长速度做出过高的预测,也不利于帮助社会建立合理的预期。中国经济发展正在进入一个新常态(new normal),表现为经济增长从高速转向中高速乃至中速,产业结构加速调整与升级,以及经济增长的动力从投入驱动转向创新(生产率提高)驱动。而按照潜在增长率的水平确定经济增长的预期目标,是主动适应经济增长新常态,以平常心态看待经济增长减速,并通过收获改革红利争取更好增长结果的恰当反应和具体行动。

首先,按照目前测算的潜在增长率确定增长速度目标,加上合理预期的改革红利,可以实现中共十八大确立的全面建成小康社会的两个具体量化目标,即在2010-2020年GDP总量翻一番,以及城乡居民收入翻一番。前者是说在2010年GDP总量40.15万亿元的基础上,按照不变价格2020年达到80.3万亿元。如果按照表1所示的关于未来潜在增长率的2013年估计,2020年中国GDP总量为78.9万亿元,略低于翻一番目标的要求。然而,按照关于潜在增长率的2014年估计,2020年中国GDP总量为80.63万亿元,恰好达到GDP翻一番的目标。此外,根据我们进行的关于改革红利的模拟结果,即通过提高劳动参与率、人力资本存量和全要素生产率,相应领域的改革可以显著提高潜在增长率。在假设“十三五”时期潜在增长率可以达到7%的情形下,2020年中国GDP总量可达82万亿元,意味着甚至略超过GDP总量翻一番的目标要求。由于在“十二五”时期城乡居民实际收入增长速度快于GDP增长速度,在“十三五”时期GDP按照预期目标增长的情况下,城乡居民收入预期可以持续增长,并于2020年实现在2010年基础上翻一番。

其次,按照潜在增长率确立增长预期目标,既不会出现明显的通货膨胀,也不会遭遇就业冲击,可以避免过度使用刺激性政策手段,有利于消除产能过剩、缓解资源环境压力、挤掉GDP统计中的水分,因此是更加健康、更具包容性、更可持续的增长速度。2014年出现的工业生产者出厂价格(Producer Price Index, PPI)的下降趋势,主要是由于高投资增长率下降产生的预期因素,以及一些产业的产能过剩造成的。由于就业需求仍然旺盛,普通劳动者工资持续上涨,因此,对于通货紧缩的担忧是不必要的。在认识和实际测算潜在增长率的问题上,目前存在着一个必须澄清的误区。潜在增长率反映的是一个经济体由供给方因素所决定的中长期增长能力,与短期的需求变化没有直接的关系。劳动力供给、储蓄率和全要素生产率是影响潜在增长率高低的最主要因素,决定了经济增长合理的速度区间。而出口、投资和居民消费等需求因素,只决定一个经济体是否能够在合理的速度区间运行,但不能改变这个区间。换句话说,需求方因素可以干扰实际增长率,使其高于或者低于潜在增长率,产生实际增长率与潜在增长率之间的差别,即所谓的“增长率缺口”,但不能改变潜在增长率。

所以,在潜在增长率既定的情况下,如果出现需求不足可能导致经济增长在其以下水平运行的危险时,运用宏观经济政策手段管理需求是必要的,而用刺激出口、投资和消费需求的政策,试图把实际增长率拉高到潜在增长率之上,则是不可取并且十分危险的做法。日本在1990年失去人口红利之后,朝野上下的主流认识是需求不足导致增长乏力,所以多年实施带有刺激性的货币政策和财政政策,并且把这种政策倾向体现在产业政策和区域政策之中,造成泡沫经济、僵尸企业(zombie firms)和僵尸银行,生产率提高速度缓慢,导致“失去的二十年”(Hayashi and Prescott,2002)。所谓的“安倍经济学”,由于没有摆脱这个政策误区,终究挽救不了日本经济的颓势。

再次,按照潜在增长率确定增长预期目标,有利于经济发展方式向创新驱动转变,提高全要素生产率及其对经济增长的贡献率。从过去两位数到目前的7% -8%乃至以后的6% -7%的潜在增长率下降,在微观企业层面是通过内涵和外延两种机制发生的。对于那些尚能维持经营的企业来说,减速意味着它们不再足以保持以往的生产规模,直接感受是原来有竞争力的产品竞争力不再,或者找不到有利可图的投资机会;对于那些无力承受成本上升、比较优势下降从而丧失掉市场的企业来说,减速可能意味着退出经营。整体而言,这就是一个创造性破坏(creative destruction)的过程。这种压力要求企业必须不断进行技术创新、管理创新和体制创新,通过全要素生产率的持续提高,保持竞争力和生存能力,从而提升中国经济整体生产率,获得新的比较优势和竞争力。如果把增长速度目标定得过高,超过潜在增长率,则必然要不断诉之于政府实施的刺激性宏观经济政策,与之相伴的各种补贴和优惠政策则会减轻企业转型和升级的压力,甚至会造就一批靠政策生存的“僵尸企业”。

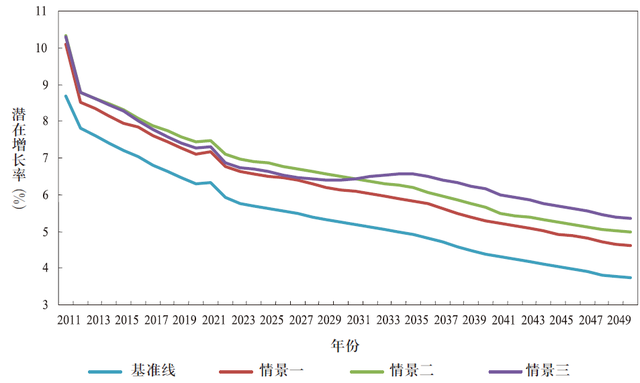

最后,通过改革提高潜在增长率是一个积极、现实、合理的假设,可以包含在以潜在增长率为依据的增长率预期目标中。在十八届三中全会部署的主要领域改革任务完成之前,仍然存在着诸多制度性障碍,制约着劳动力供给潜力的挖掘(如户籍制度)、投资效率的改进(如造成低效的投融资体制)和全要素生产率的提高(如对中小企业和民营经济的歧视性待遇)。通过清除阻碍生产要素供给和生产率提高的制度障碍,改革可以为我们赢得更高的经济增长率。陆旸和蔡昉(Lu and Cai, 2014)在对户籍制度改革、教育和培训制度改革、国有企业改革等,可能产生的对于劳动参与率、人力资本和TFP贡献率做出假设后,与不同程度的生育政策调整(从而不同的生育率情形)相配合,模拟了未来可能获得的更高潜在增长率,即改革还是不改革会在近期和未来具有明显的潜在增长率差别(见图1)。

图1 中国未来的潜在增长率:改革vs不改革

资料来源:Lu and Cai, “China’s Shift from the Demographic Dividend to the Reform Dividend”, in Ligang Song, Ross Garnaut, and Cai Fang (eds)Deepening Reform for China’s Long Term Growth and Development, ANU E Press, July 2014.

四、结语

在中国经济发展的新常态下,根据生产要素供给和全要素生产率增长潜力估算潜在增长率,并将其作为经济增长的预期目标,与此同时充分认识全面深化改革可能带来的潜在增长率的提高或改革红利,有利于促使全社会形成对经济增长的合理预期,帮助政府找准实现持续健康经济增长的政策抓手。也就是说,政府的抓手不应该是实施以需求为中心的刺激政策,而应该是通过顶层设计和综合协调,推动和指导重要领域的改革。

有观点认为,改革与增长之间存在着此消彼长的关系,即使是那些对改革前景比较乐观,并实际测算了改革在长期对增长速度的促进作用十分显著的研究,也预期改革在短期内会产生降低增长率的效果(IMF, 2014)。如果这样的判断是符合事实的,则意味着我们不仅需要在改革的步骤和节奏上更加谨慎,以便稳妥处理好改革与增长的关系,甚至还有必要进行适当的经济刺激,以弥补改革造成的增长减速。然而,实际情况是改革与增长并不是此消彼长或者非此即彼的关系,而是可以互相促进的。在中共十八届三中全会部署的改革任务中,有诸多领域可以通过增加劳动力供给、扩大人力资本积累和改善全要素生产率,立竿见影提高潜在增长率,带来显著的改革红利。这些改革领域包括如以农民工的市民化为核心的户籍制度改革、以推进教育资源均等化水平为关键的教育体制改革、以实现企业平等竞争地位为取向的政府职能改革等。

经济发展转入新常态这一变化,没有改变中国发展仍然处于可以大有作为的重要战略机遇期的判断,但是,如何应对新挑战、抓住机遇从而大有作为,需要深刻认识和主动适应新常态。按照潜在增长率设立经济增长速度预期目标,有助于我们认识发展阶段的变化,深刻认识新常态。而了解到改革可以通过提高潜在增长率带来新的红利,更有助于我们主动适应新常态,抓住经济可持续增长的关键。

[1] Cai, Fang, and Yang Lu. 2013. “Population Change and Resulting Slowdown in Potential GDP Growth in China.”China & World Economy, 21(2): 1-14.

[2] Cai, Fang. 2015. The Importance of Surveyed Unemployment Rate, Green Paper on Population and Labor: Policy Adjustments towards Building a Well off Society on All Fronts.Beijing: Social Sciences Press.

[3] Eichengreen, Barry, Donghyun Park, and Kwanho Shin. 2011.“When Fast Growing Economies Slow Down: International Evidence and Implications for China.” NBER Working Paper No. 16919, National Bureau of Economic Research, Cambridge, MA.

[4] Fogel, Robert W. 2009. “The Impact of the Asian Miracle on the Theory of Economic Growth.” NBER Working Paper No.14967.

[5] Hayashi, Fumio, and Edward C. Prescott. 2002. “The 1990s in Japan: A Lost Decade.” Review of Economic Dynamics 5 (1):206-235.

[6] IMF (International Monetary Fund). 2014. “People’s Republic of China: 2014 Article IV Consultation—Staff Report.” IMF Country Report No. 14/235.

[7] Kong, Jun. 2014. “Goldman Sachs: India’s Economic Growth Will Overtake That of China in the Coming Few Years.”Tencent Finance: http://finance.qq.com/a/20141206/007252.htm.

[8] Lin, Justin Yifu. 2013. “Interpretations on the 20 Years of Potential for China to Maintain 8% Growth.” Speech at the Workshop on the Future Opportunities and Challenges Confronting China, June 30, 2013, http://business.sohu.com/20130630/n380266951.shtml.

[9] Lu, Yang, and Fang Cai. 2014. “China’s Shift from the Demographic Dividend to the Reform Dividend.” In Deepening Reform for China’s Long Term Growth and Development, edited by Ligang Song, Ross Garnaut, and Cai Fang, ANU E Press.

[10] Pritchett, Lant, and Lawrence H. Summers. 2014. “Asiaphoria Meets Regression to the Mean.” NBER Working Paper, No.20573. http://www.nber.org/papers/w20573.

[11] Yang, Ziyan. 2014. “Goldman Sachs Pessimistic about China:for China or for Its Own Good?” People’s Daily (Overseas Edition), December 13.

China Economist (中文刊名:《中国经济学人》)是由中国社会科学院主管、中国社会科学院工业经济研究所主办的面向全球发行的中英文学术期刊。China Economist创刊于2006年3月,始终致力于向全球传递中国经济学与管理学最前沿研究进展,搭建中外学者相互交流的学术平台和研究阵地,向全世界宣传能够代表中国人民根本利益诉求的研究成果,促进国外读者更好地了解中国,不断增强我国的国际影响力和国际话语权。《中国经济学人》先后被EconLit、EBSCO、ProQuest、SCOPUS等全球主流、权威数据库及索引系统收录,入选中国社会科学院中国人文社会科学期刊(AMI),是“代表我国人文社会科学英文刊最高水平”的期刊。

在线投稿系统:http://ceji.cbpt.cnki.net

官方网站:http://www.chinaeconomist.com/