卸下包袱,背靠华为,长电科技能走多远?

1.投资逻辑

1.半导体封测产业持续景气,5G+消费电子成为未来公司收益主线。

2.“海思+中芯国际+长电科技”,虚拟IDM 有望成为大陆半导体产业链的支柱。

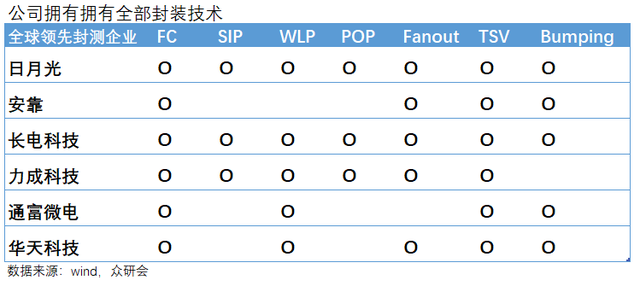

3.大陆OSAT 唯一全系封装技术玩家,国内封装最强,封装技术全覆盖。

4.资产结构持续优化,费用管理能力持续凸显,盈利能力提升。

2.公司概况

2.1 公司简介

长电科技是国内最大的集成电路封装测试企业,2015 年收购星科金朋后营收规模翻番,一举成为全球第三封测龙头。全球市场占有率2019年达到17%,仅次于日月光和安靠。背靠“大基金+中芯国际”,上游晶圆厂扩建完成产能开始释放,5G时代的到来的基站建设和消费电子换代,为公司迎来巨大的机会。

2.2 管理层及股权结构

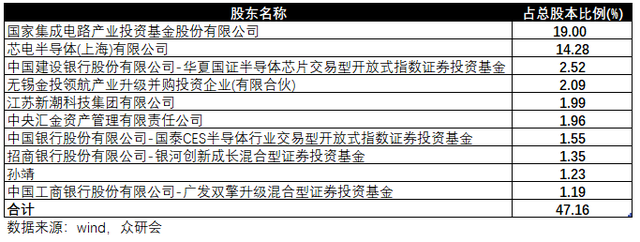

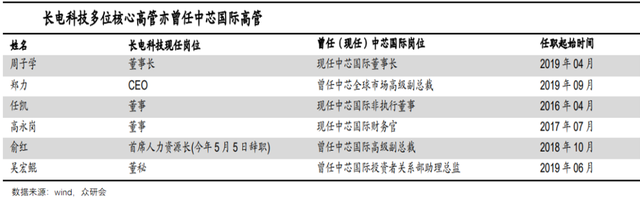

公司引入大基金和中芯国际完成对星科金朋收购,大基金和中芯国际全资子公司芯电半导体分列第一第二大股东。中芯国际董事长周子学博士同时担任中芯国际和长电科技两家大陆圆晶和封测龙头公司的董事长。在公司高管方面,长电科技现有高管绝大部分均出自于中芯国际。

2.3 公司业务

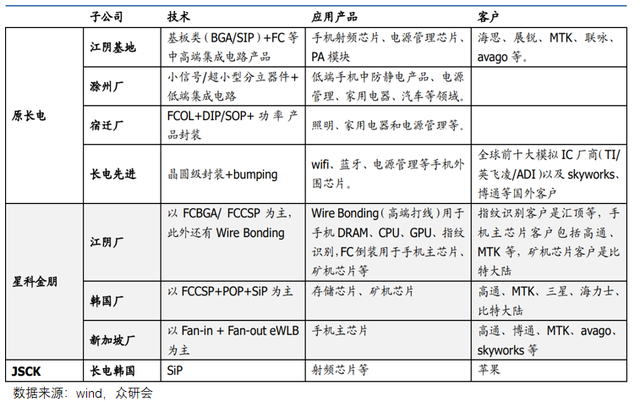

公司主营业务为IC封装和测试。目前公司产品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-outeWLB、POP、PiP及传统封装SOP、SOT、DIP、TO等多个系列。公司主要分长电本部及旗下子公司。本部包括母公司、滁州、宿迁等,母公司以中端封装产品,滁州及宿迁工厂以低成本封装中心。旗下三个子公司分别是星科金朋(韩国、新加坡、江阴厂)SC、长电先进、长电韩国,都以先进封装为主。其中星科金鹏以eWLB、SiP、FC高端封装为主,长电先进以BP、FC、WLCSP先进封装为主,长电韩国则做SiP封装。

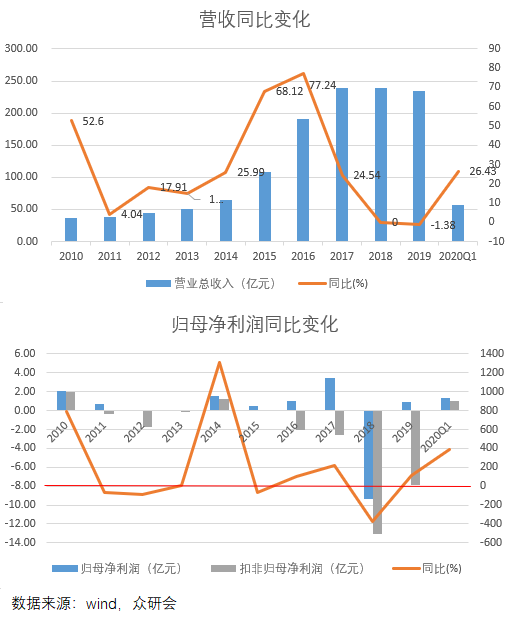

公司2019年实现235.26亿元,同比下降1.38%,实现归母净利润887万元,同比上升386.76%,扣非归母净利润-7928万元。四季度后行业整体的景气度开始恢复,盈利迎来拐点,2020Q1实现营收57.08亿元同比增长26.43%,扣非归母净利润1.06亿元,同比增长163%。

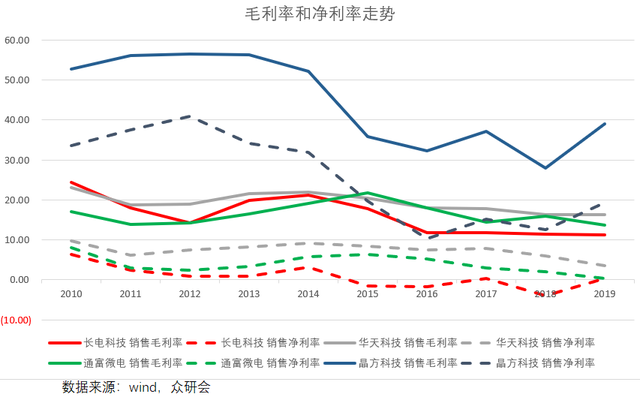

公司在收购星科金朋之前毛利率基本维持在20%左右,2015年收购后由于星科金朋整体拉低了公司毛利率,之后公司对资产结构进行了整合;另一方面公司财务费用下降,债务压力减轻。毛利率和净利率都逐渐稳定。2020Q1公司实现毛利率13.1%,净利率2.35%。公司产品毛利率低的原因主要还是公司境外业务占比比较大,境外业务占比达到78%,而2019年境外业务的毛利率只有6%,境内业务毛利率略高达到29.5%。

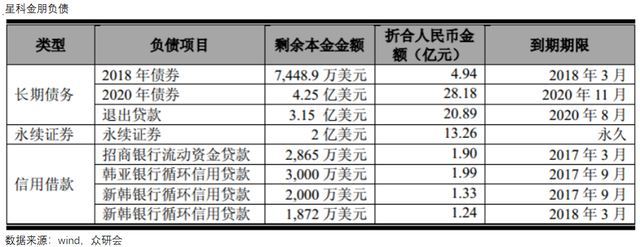

公司收购星科金朋之后,高息负债太多,公司近几年一直在筹资偿还贷款,公司2019年也已经偿还4.25亿美元的高息债券,2020年8月份之前偿还退出贷款,之后公司将完整优化星科金朋的资产负债结构,卸下历史包袱轻装前行。

2.4 公司下属企业概况

1、长电本部包括长电江阴D3工厂、滁州厂和宿迁厂,主要为中低端封测业务,即QFN、SOP等业务。2019年长电本部营收规模约72.35亿人民币,滁州和宿迁分别营收11.32亿及8.62亿人民币。

2、长电先进主营Bumping业务,同时具备FC、PoP、Fanout、WLP、2.5/3D等先进封装的能力。2019年长电先进营收约28.38亿人民币。

3、星科金朋SC拥有全球一流的先进封装技术。近三年来SC营收基本没变,而且一直保持亏损状态,亏损的原因:资产过重,折旧过多,近几年长电科技每年计提30亿元左右的折旧,另一个原因就是SC的产能利用率过低。

4、长电韩国是公司为配合星科金朋拓展国内外客户而设立的SIP封装厂。长电韩国投资4亿美元,于2016年上半年建厂,下半年7月开始投产,主营SiP高端封装业务等。2019年营收规模约51.61亿人民币

公司已经是覆盖全系列技术,目前已经拥有过60*60mm的大封装能力,预计在今年可以实现110*100mm超大封装量产,目前市面可见的最大封装已经实现75*75mm(服务器芯片)。在超小间距Bump封装能力上世界一流。目前长电已经量产40um间距的Bump,基于40um的Cupillarbump,长电承担2.5/3D的封装业务能力是完全具备的。

中芯国际背靠华为,长电科技背靠中芯国际这棵大树,自身又拥有全球先进完整的封装测试能力,海思+中芯+长电形成,虚拟IDM有望成为大陆半导体产业链的的支柱力量,长电将在未来在国产替代的大潮下将充分受益。

5G时代来临, 5G下的AoP三维SiP封装,将是OSAT厂SiP业务的重要机遇。而在这个领域只有基板厂和OSAT厂可以做,从设计水平和设备能力OSAT厂则远远优于基板厂。

2.5 子公司未来发展前景

星科金朋:韩国厂未来增长需看韩国FCBGA、2.5D/3D 业务的需求,以及独立5G 基带芯片以及可穿戴手表等终端芯片采用FCCSP会有一定增量。新加坡厂主营Fanout技术,未来基本是Fanout行业增速水平增长。江阴厂未来增长在于计算类芯片Server/PC/AI/Switch 等的需求。

长电本部和滁州厂与宿迁厂均主营中低端封测业,即QFN、SOP、Wire bonding 产品。滁州厂营收和利润基本一直稳定增长,宿迁厂营收稳步增长,利润不太稳定。长电本部营收利润波动略大。

长电韩国的机遇在于5G,特别是韩国5G 领先全球部署。5G 带来的AoP 需求将是长电韩国SiP 放量的重要机遇。

长电先进的机会在于为中芯国际提供的中道Bumping工艺。

3.行业及产业链

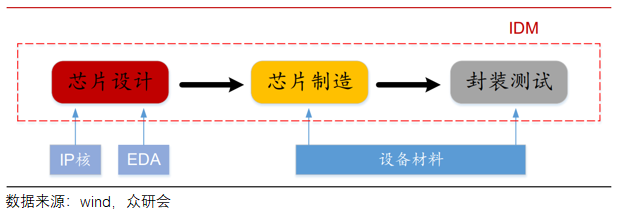

半导体产业链分为三块,设计、制造和封测,芯片封测是芯片制造的下游产业,芯片封测包括封装和测试两个步骤芯片封装测试。

而芯片封测行业的投资点在于以下几个方面:

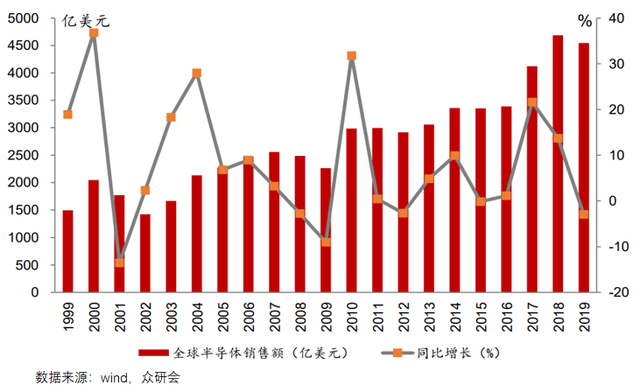

1、半导体市场:全球半导体产业链从2019年四季度景气度开始恢复,进入底部发力态势,这是行业大趋势,从去年四季度到今年的半导体板块的走势就可以看出来,截至目前半导体板块250日涨幅达到80%,仅次于生物科技板块。未来叠加5G和消费电子趋势,上涨空间非常大。

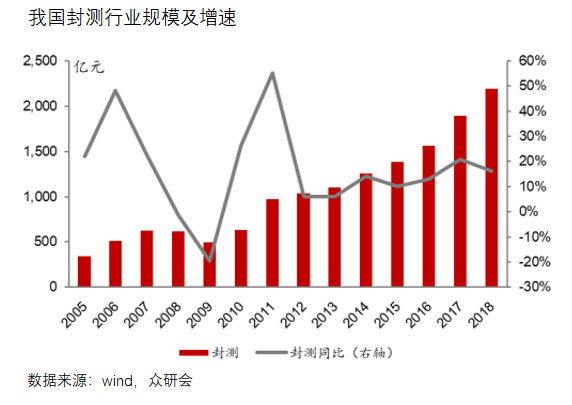

2、封测市场:根据Yole数据2018年全球半导体封测规模达到560亿美元,占全球半导体市场的11.95%,我国半导体封测市场2193亿元,同比增长16.1%,未来在5G,物联网以及AI的推动下,依旧会保持高速增长。

3、国内IC制造市场:2016年和2020年将有大批晶圆厂落户中国,据测算2019年国内晶圆厂建设投产迎来高峰期,19年底国内投产+在建+规划中的晶圆厂共有57个。晶圆厂建设完成,设备购置完成投产就出现封测的需求,而封测行业就会迎来订单高峰期,这是封测行业的大机会。

4、5G基站市场:基站建设来看,三大运营商2019年5G基站建设数量有望达到13-15万座,2020年预期60-70万站华为和中兴通讯在2020年各自基站出货量预期分别达到60万站和30万站的体量。5G终端对射频基站需求是4G时候的2倍,价值也更高,更小的芯片封装需求也更加强烈。

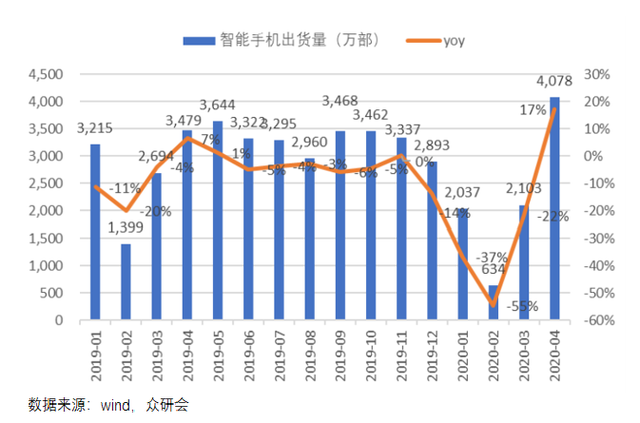

5、消费电子市场:智能手机自2016年来连续下滑,今年2月份因疫情原因,手机销量同比下跌37%,3月开始强势反弹,后续将继续迎来消费电子爆发潮。

4.财务分析

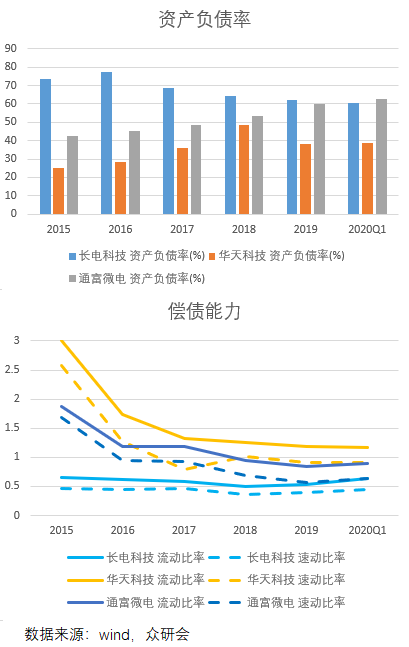

偿债能力:公司收购了国际排名第四封测企业的星科金朋,被收购公司的负债占比较大,直接拉升了公司总体的负债率,通过公司近几年的资产结构调整资产负债率持续优化,目前已经达到60%。公司的速动比率和流动比率还是比较低,主要是公司的短期借款占比一直比较大。

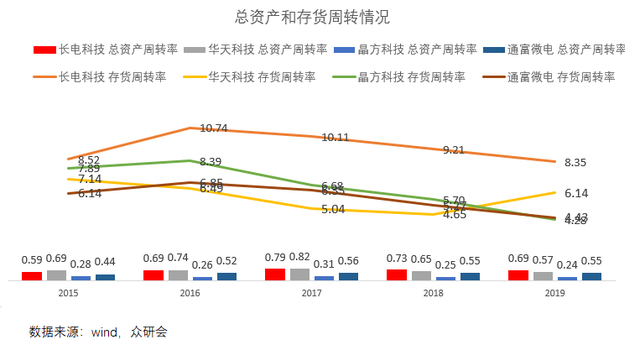

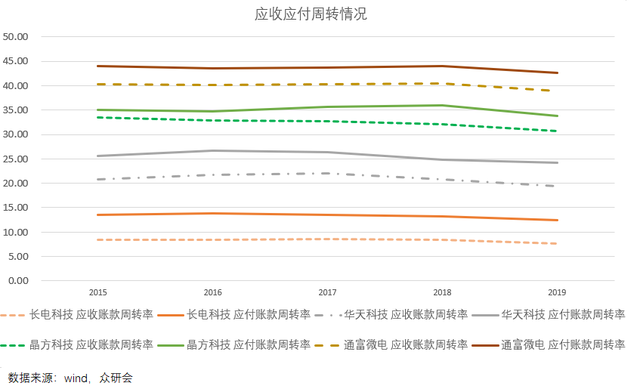

通过比较长电科技的资产周转率和存货周转率都很优秀,尤其是存货周转率接近晶方科技和通富微电的两倍。而应收账款和应付账款的周转情况在同行中就比较差,相对同行差距比较大。

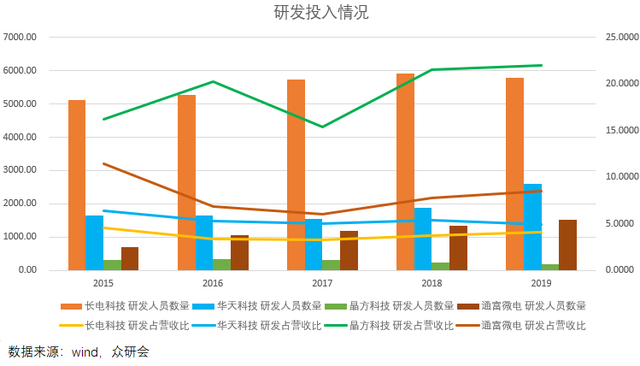

从研发来看,公司的研发支出占比呈现逐渐上升态势,高于华天科技和通富微电,从绝对投入金额上来说也远高于其他公司。研发技术人员长电科技研发人员数量5785人,凸显公司的研发能力。

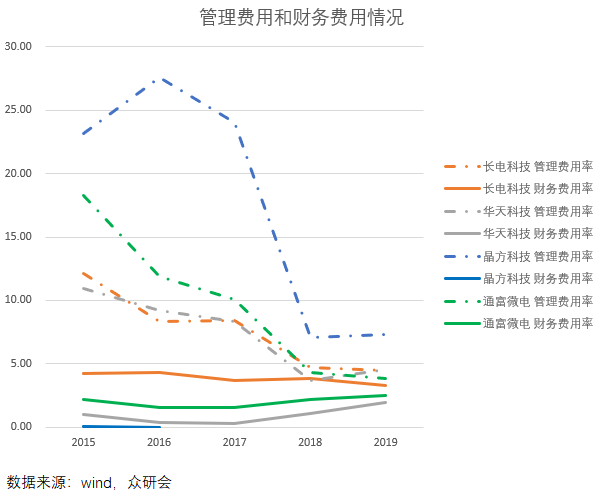

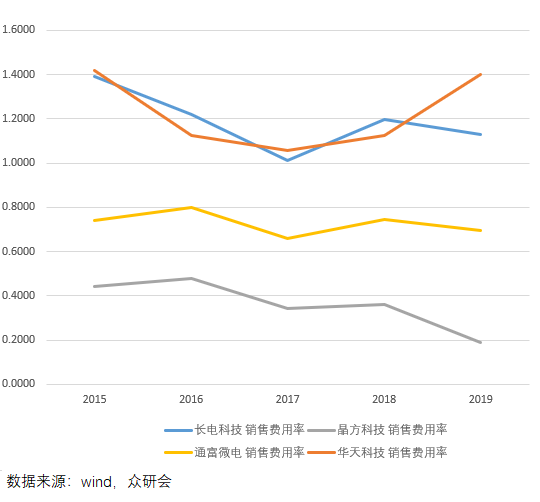

期间费用:从销售费用来看,公司的销售费用在2019年达到1.1%,高于同行业。公司的管理费用在同行中处于比较低的水平。财务费用相对较高,公司近几年积极调整资产结构,降低高息负债,财务费用率下行,逐渐引入国开行的贷款,利率有望降至2%左右。

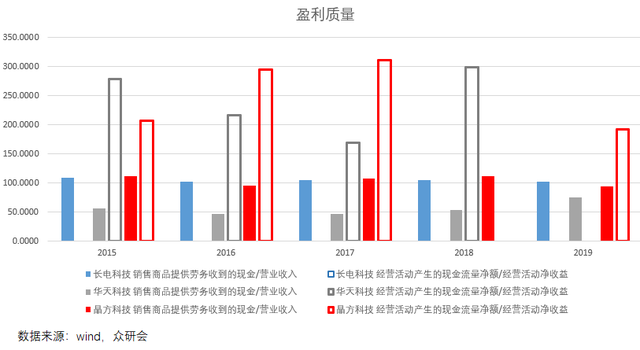

从盈利质量来看,公司的盈利质量还可以,现金收入比基本可以达到100以上优于同行业,但是公司的盈利能力比较差,毛利率和净利率和显著低于同行业。主要是星科金鹏毛利率和净利率都低影响了公司总体利润。

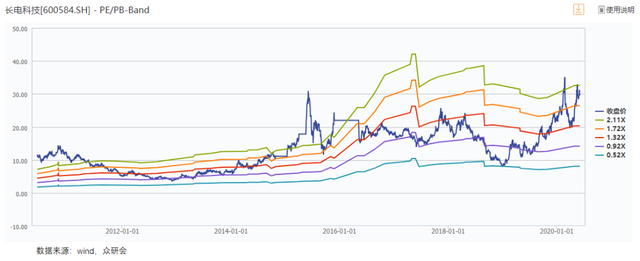

5.估值

按照wind一直预测,公司自2020/2021/2022年的营收263.88/305.90/345.89亿元,按照华天科技PS中枢2.75倍,通富微电2.45倍,长电1.32倍 ,平均值2.17.对应的公司2020/2021/2022股价为35/41/46元。