《赌金者:长期资本管理公司的升腾与陨落》阅读随笔①

此书英文原名叫《When genius failed》应该被翻译成《天才的陨落》不知为何被翻译成了《赌金者》。

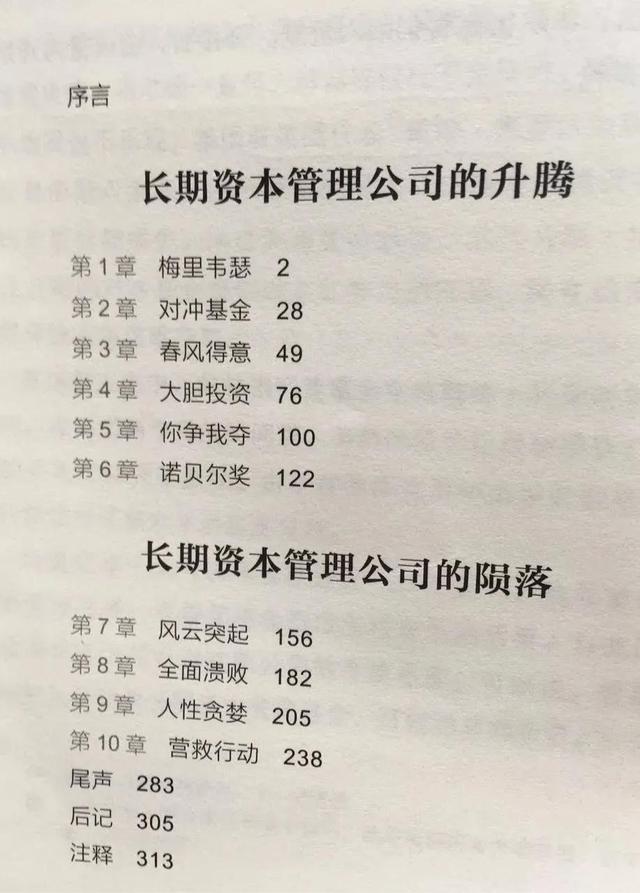

全书分为十章两大部分,前六章为第一部分,讲长期资本管理公司的升腾,后四章为第二部分,讲长期资本管理公司的陨落。

凭借创始人和合伙人梦幻般的履历、历史回报和学术声誉,即便在2%管理费+25%业绩提成的苛刻条件下,这群天才也募集到了截止当时基金史上最大规模的启动资金:12.5亿美元。资金来自世界上赫赫有名的银行、政府基金、大学基金、华尔街巨头、好莱坞名流、保险公司、养老基金等等。

真实的市场搏杀,比最具有想象力的小说更精彩。前后部配合着看,和长期资本基金的业绩一样刺激。长期资本管理基金从94年2月底开始运作,当年回报率28%;1995年59%;1996年57%;1997年25%。4年4倍,年化41.4%。

对于规模如此巨大的“债券套利型”基金,用传奇已经不足以形容了。这和股市里押中几只牛股持有数年,是不能放在一起比较收益的。长期资本管理基金是天天都要在同一套模型下,在全球多个市场里进行无数不同资产类别的套利交易,而且,这些交易是每天收盘清算的。

更让人吃惊的是,在基金运作前三年里,只有1个月产生过超过1%的亏损;而前四年,更准确的说,一直持续到1998年4月底为止,基金最大月度亏损仅为2.9%。在这样逆天的业绩面前,基金净资产膨胀到最高约74亿美元。

这些钱,除了这帮天才从市场赚来的以外,还有十几亿是新加入的资金。但这不是基金去募集来的,而是被迫接受的资金。要么是资金来头太大,无法拒绝,要么是基金在某方面有求于人被迫让步,否则根本不接。

这时候,认购长期资本的基金份额,对于所有的合伙人和公司员工而言,都已经是需要争抢的奖励,是一种荣耀了,更别说外部投资人了。几乎所有的合伙人及绝大部分员工,都把全部身家投进了自己的基金,合计高达19亿美金——包括前四年分得的管理费和业绩提成(后来全没了,一毛都没了,犹如春梦一场)。

正因为这长达近50个月的业绩摆在这儿,1997年底,基金强行退回了前期部分投资者的本金及盈利合计27亿美元(留下约47亿,其中约19亿美元是属于合伙人的),因为资本实在太多,合伙人和员工也不想将如此丰厚的利润轻易分给外部投资者。

此举当时引发众多投资者的愤怒,强烈要求留下来,但都被无情拒绝。和当时哭爹喊娘的要求留下来对比,几个月过后,这帮被清退的投资者简直乐的要烧高香敬祖宗了。

故事的开头很精彩吧?精彩的故事是天才群体创造。天才群里的核心人物,是长期资本管理基金公司创始人约翰·梅里韦瑟,他曾在80年代一手创造和推动了所罗门兄弟的债券套利部门,打造出华尔街传奇一般的赚钱机器。

可能很多朋友知道,巴菲特曾经担任过一段时间所罗门兄弟的董事会主席。原因就是这位梅利韦瑟手下有位交易员,为了规避美国财政部对单家投行买入国债的规模限制,违规利用客户账号参与竞标。这个事件导致所罗门兄弟公司董事会主席古特弗罗因德辞职,梅利韦瑟被解职,巴菲特入场救火担任董事会主席(参看梅利韦瑟的同事迈克.刘易斯写的《说谎者的扑克牌》一书)。据说巴菲特到任后的第一件事就是询问各位高管:“我们有没有办法保住梅利韦瑟?”梅利韦瑟是所罗门的摇钱树啊!

闲话不表,说回梅利韦瑟。出于舆论压力,梅利韦瑟被解职。而所罗门兄弟债券套利部门核心交易员,几乎全部是梅利韦瑟慧眼识英才,从各大学院里挖掘出来的。这些人都是专家学者型人才,梅利韦瑟一直是他们可以依靠的大树,是他们的保护伞,是他们的慈父,呵护和照顾着他们。所以,当梅利韦瑟回归所罗门无望,决定自己创办长期资本的时候,这些核心人员二话不说,脱离所罗门,跟随了梅利韦瑟。

这还不算。梅利韦瑟还邀请到了现代金融学开创者之一,哈佛大学教授罗伯特.C.默顿加盟。默顿于1970年提出了著名的默顿模型,并因此和提出布莱克-斯科尔斯模型(B-S模型)的迈伦.斯科尔斯分享了1997年诺贝尔经济学奖(费希尔.布莱克于1995年去世,诺贝尔奖只授给活着的人)。

默顿是美国首位诺贝尔经济学奖得主保罗·萨谬尔森的学生。默顿的大量研究,为现代金融理论作出了开创性的贡献,指明了金融学术界的研究方向,是国际金融界的泰斗级人物。他认为加入长期资本,将能够在真实环境下检验他所提出的金融理论。

不仅默顿,连迈伦.斯科尔斯也加入了长期资本。这两位未来的诺奖得主,简直就是长期资本最好的推销员。金融市场里叱咤风云的人物,要么是他们的学生,要么是他们学生的学生,要么就是读着他们写的教科书开始金融学习的。因为默顿模型和B-S模型,华尔街才诞生了期权交易,默顿和斯科尔斯算是对华尔街影响最为深远的学者了。这样的背书是不是足够给力了?

还不算。梅利韦瑟还邀请到另一位重磅人物加盟:美国财政部在任副部长兼美联储副主席戴维.马林斯。此人在美联储的声望仅次于当时的联储主席艾伦.格林斯潘,被普遍认为是格林斯潘的继任者。这是所有基金当中,唯一一家能够请到在任美国央行副行长的,这不仅给长期资本创造了广泛接触国际银行的机会,也使得各国准政府投资机构趋之若鹜。更重要的是,马林斯是负责所罗门兄弟公司丑闻的直接负责人,他的加盟相当于给梅利韦瑟做了人品背书。

这样一支“每平方英寸智商密度高于地球上其他任何地方”的梦之队,在成立之初就毫不费力地说服80名创始投资者合计投入了12.5亿美元。其中包括美林银行、科威特国家养老基金、意大利央行外汇管理局、日本住友银行、德国德累斯顿银行、列支敦士登全球信托银行、中国香港土地开发署 、新加坡政府投资局 、台湾银行 、曼谷银行 、圣约翰大学、叶史瓦大学、匹兹堡大学、瑞士宝盛银行、纽约共和银行、巴西最大的投行加兰蒂亚银行、美国最大的航空发动机公司普惠公司、百得公司养老金 、纽约大陆保险公司以及总统寿险公司等等,社会名流方面,有好莱坞经纪人迈克尔.奥威茨 、鞋业巨头耐克公司CEO菲尔.奈特 、麦肯锡咨询公司合伙人及纽约石油公司执行官罗伯特.贝尔佛 、贝尔斯登银行首席执行官詹姆斯.凯恩、普惠公司董事会主席唐纳德.马龙……

然而,在天才们精密计算的模型里,可能性只有10的24次方分之一(这个数字实在太大,不知道怎么表述,老唐数了数,10的12次方是一万亿)的意外悄然来临。理论上,把宇宙诞生到今天的时间,重复走N遍,也不会遇上的情况,就这么来了!

1998年1到4月,平平稳稳,回报约3%;1998年5月,“灾月”来临,当月亏损6.7%,这时各位合伙人心中甚至舒了一口气:永远盈利自己也觉得不太正常。1998年6月亏损10%,7月持平。截至此刻,可以想象,各位合伙人和投资者也没太当回事儿,就是模型里的市场异常而已,理论上很快会回归常态,重新回到日夜印钞的光辉大道上。

然而,1998年8月,基金巨亏44%,几乎在全球所有的套利行为上都出现亏损。模型设计的多元化对冲、全面分散风险的资产组合失灵了,所有的资产同时出现亏损,一切都不对劲了。9月1日到9月23日,基金又亏损25%。

1998年9月23日,星期三,这一天基金还剩5.55亿净资产。各方求助无果(甚至还被巴菲特涮了一把),最终,不得不由美联储出面召集14家大银行组成的银团凑出近40亿美元对其实施紧急救助,以避免长期资本持有的约1400亿美元资产以及可能过万亿的衍生品交易,引发整个金融系统的坍塌。就在各家分秒必争谈判救援条件的三天里,长期资本基金继续亏损28%,仅剩余约4亿净资产。9月28日,银团接管长期资本,基金合伙人不仅丧失了全部投资,还要承诺在监督下,继续给长期资本打三年工。

很有趣的是,后来梅利韦瑟及其天才合伙人们汲取长期资本失败的经验和教训,对模型进行了更深入的细化和完善,东山再起又创立了另一只基金。2008年,这个名叫JWM基金又踩中10的N次方之一,被迫清盘了。

那么:

①这样一家由天才组成的传奇基金,究竟在交易什么?

②他们是如何大额盈利的同时,保持三年里居然只有1个月亏损超1%的?

③1998年夏天他们遇到了什么导致整个基金资产雪崩?

④从他们的传奇经历里,我们可以总结出一些什么有用的经验和教训?

⑤巴神在整个事件里,是如何思考的,他扮演着什么角色?

⑥读过此书后,当你再看到大V传奇般的投资回报时,你的想法会有改变吗,为什么?

强烈建议各位带着这六个问题,读一遍这本书。