为何来新加坡买重疾险

新加坡保险的优势:保额高,保费低,条款完善,理赔容易,保障更全面。

新加坡人均寿命接近85岁,是最长寿国家之一,人们都在追求有质量的健康退休生活。可另一方面,重大疾病的发病率却越来越高,特别是癌症的发病率,有越来越年轻化的趋势。

癌症是头号杀手,是造成新加坡人死亡的主要原因,占国人死亡人数的三分之一。

男性最发病率最高的依次为:大肠癌,肺癌,前列腺癌

女性最发病率最高的依次为:乳癌,大肠癌,肺癌。

在中国,肺癌和乳癌的发病率最高。

而且癌症可影响任何年龄层,在我们一生当中,每四人当中约有一人患癌。由此可见,每个人都应该认识癌症的风险,并积极预防。好消息是,目前在新加坡,癌症的治愈率不断提高,长远来看癌症终将被攻克。

所谓重疾险,保的是重大疾病,癌症是其中一种。买重疾险的用途

和功能,新加坡和中国是不太一样的。

在新加坡,由于健保体系完善,治疗重大疾病,基本上由医保和商业保险负担全部的医疗账单,个人无需支付大额医疗账单。即使用到先进的靶向治疗,昂贵的最新药物,质子重离子治疗 (附带条件),也都在保障范围之内。

在中国有一些现象,一些进口药物和治疗手段,医保和商业保险有可能不负担,需要个人支出昂贵的治疗费用,这个在新加坡不会发生。另外,新加坡的医疗保险续保是有保障的,保险公司不能因为投保人看病次数过多,理赔过多或其他原因,不给续报。

在新加坡一旦投保,只要按时交保费,保险公司都会无条件续保。

这样的差别,使得重疾险在的用途在两个国家有所不同。

在新加坡,重疾险主要当作income replacement, 保障的是年收入。例如,在新加坡计算一个人配置多少保额的重疾险,通常是根据投保人5年的年收入来投保。假如一个人年收入是6万新币,那他应该配置一份保额为30万新币的重疾险是比较恰当的。

这是因为,万一罹患重疾,他需要大概5年的时间来修养调理。这段时间不能过于操劳,安心养病。有了这份重疾险,就算他辞职不工作,30万新币足以让他和家人在不影响生活质量的情况下,轻松生活。

如果没有这份保单,一家之主的他必须继续工作赚钱,还贷,孩子上学和老人养老都需要钱,可想而知,在重重压力之下,身体不容易恢复。在这个人生的低谷阶段,没有钱是万万不能的,有了这份保单,他就可以如常生活,轻松安心渡过五年恢复期。

另一个比较重要的是,新加坡的重疾险,一旦确诊即赔付;而在中国的一些保险公司,要确诊和治疗后才能赔付。

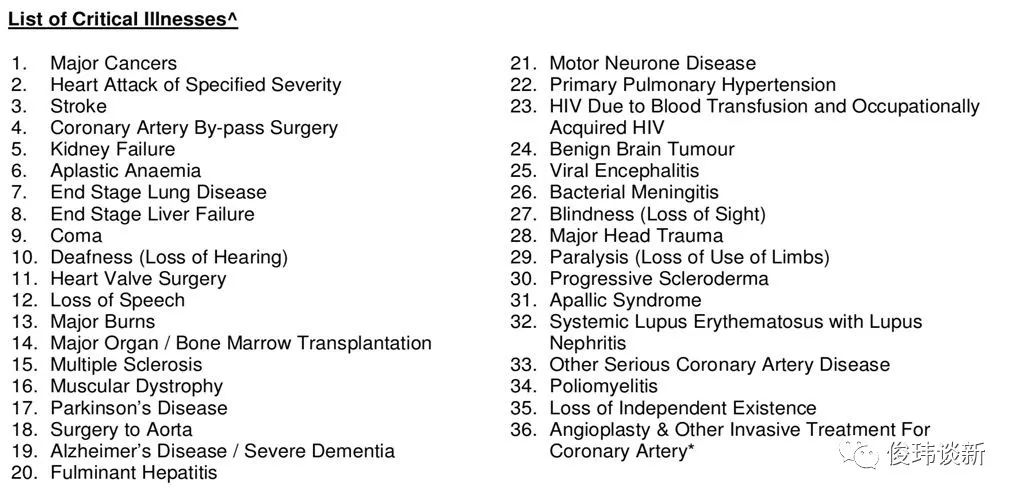

理赔范围:按照新加坡有关部门的统一规定,新加坡的重疾险包括的疾病列表如下。分成36大类,细分下去有100多种疾病。(如癌症是其中一大类,细分下去很多种癌症。)

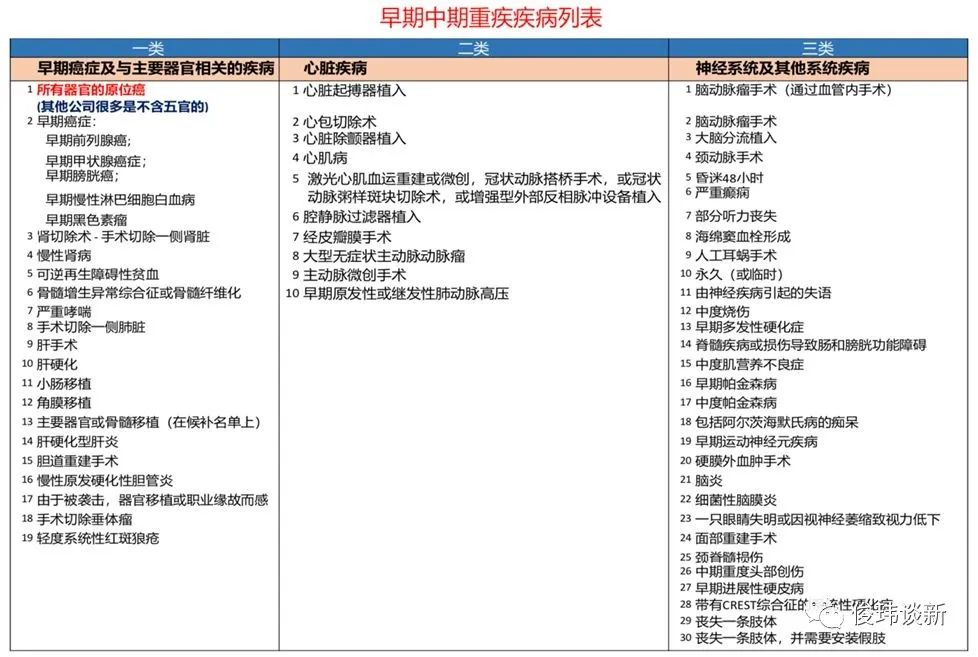

早、中期的疾病有几十种,如下图所示:

对比中国保险同样的保额,新加坡保险保费更便宜,回报高,保障范围大,理赔条款宽松。

在新加坡投保可以享受较低的保费和较高的投资回报。与此同时,在新加坡经营保险业务的,大多是世界顶级跨国保险公司,加上新加坡完备的法制,都予以投保人高度诚信和全面保障。

注:新加坡各保险公司的保障范围的差别,主要体现在早期中期的保障范围。如,有些保险公司只保障指定器官的原位癌,有些保险公司则保障原位癌到全部器官。所以一定要货比三家。

Q1:保障期限选择多少年最合适?

A:保障期限建议保终身,如果想要定期,建议最少要保到70岁。

原因有两个:

1、如果保障期更短,就可能没有覆蓋主要的重疾发病时间。50-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

2、70岁,意味着对家庭责任没那么大了,养儿育女的责任70岁已经结束了。

Q2:重疾险的保费是多少?

A:新加坡重疾险保额高,保费低。

以只赔一次重疾的重疾险价格为例,设定人群为:男,30岁 ,不吸烟。

保费:每年2677新币

总保额:20万新币(约103万人民币)

缴费期:25年

保障期:终身

重疾保障:20万新币

身故保障:20万新币

早期重疾:10万新币

等待期:新加坡保险公司的等待期大部分为:90天

犹豫期:14天

(各保险公司的保费会有不同)

微信:SJE5149C编辑:Jun wei新加坡持牌理财顾问独立财务规划师代表高级顾问Representing Financial Alliance Pte LtdSingapore Largest Independent Financial Adviser专业,全面,一站式财富管理服务因为中立 所以信任

新加坡的优势

全球资产配置为何选择新加坡?

著名全球金融中心,有健全成熟完善的法律、会计、监管环境和金融体系国家和银行主权信用评级居世界前列, 有“东方瑞士”之称

独立主权国家,政治经济稳定,连接东西方的桥梁最佳从商环境,政府高效廉洁、亲商

低税收,无个人遗产税或赠予税、无资本利得税、海外收入无须纳税

新币为全球最稳定货币货币之一,资金成本低,低通货膨胀;资金自由流动银行、保险等金融机构对客户信息严格保密

银行、保险等金融机构对客户信息严格保密