2018冰箱增量在哪?

地产限购带来滞后性影响、保有量仍居高位、产品换新规模有限,近年来冰箱业的大盘略显低迷,原材料近两年的飙涨更是为其蒙上一层阴影,但不利因素的堆积并不能掩盖行业发展的种种机遇,综合对比行业多家机构的公开数据,可以推测2018年冰箱行业3大增量。

十字4门、多门逆势上扬

随着需求以更新换代为主,2017年冰箱市场销量达3376万台,同比下滑0.6%,冰箱销售额为939亿元,同比微弱增长。

在趋优消费、原材料涨价两大动因下,2017年冰箱企业积极进行产品结构优化,布局高端。从新品推广来看,2017年新品数量增多,重点向6K以上价格段转移,8K以上价格段机型偏多,这种高端愈高的趋势想必将持续。

2017年冰箱分产品类型均价变化(数据来源:奥维云网)

从均价来看,2017冰箱均价同比提升近15%,其中,两门直冷、三门直冷、两门风冷、三门风冷、4门冰箱均价有所下滑,而均价相对偏高的5门、6门、十字4门、对开门冰箱成为“升级主力”,其中,5门冰箱均价上扬幅度最为明显,增幅超25%。产品结构上,5门、十字4门冰箱零售额规模均有超过2成的增幅,其中,十字4门规模增幅最高,近27%。

综合来看,十字四门冰箱,对开门冰箱,包括5门在内的多门冰箱值得高配迭代、重点加推。

风冷、变频仍有待渗透

已经成为中、高端冰箱标配的风冷功能,开始在两三门上加速渗透。2017年单门、直冷两门、直冷三门冰箱零售额大幅萎缩,直冷三门冰箱下滑甚至过半,同时风冷两门、三门实现增长。

另一组中怡康的数据显示,去年双十一期间线上市场,两门冰箱内部风冷同比增长74.1%,零售额渗透率达到31.3%,三门冰箱内部风冷增长102.9%,零售额渗透率达到62.3%。

2017年分门数零售额规模同比(数据来源:奥维云网)

变频可谓是今年功能升级的一大亮点。得益于新能效的实施、各企业主动调整产品结构,公开数据显示,2017年全年变频冰箱总销售同比增长76.6%,占行业总销量的16.9%,其中内销出货1086.8万台,同比增长82.6%,占行业总销量的24.3%,出口183.8万台,同比增长47.8%,占行业出口总量的6.1%。

以极具代表性的去年双十一线上市场为例,变频冰箱零售额同比增长138.1%,占比超过定频冰箱达到55.3%。在多门及对开门冰箱内部,变频零售额渗透率分别达到77.2%,64.8%。

数据显示,在低端市场,风冷两、三门仍有一定机遇,变频仍然是企业迎合消费升级的一大切入点。

抢抓全球机遇

内销低迷的行情下,海外市场成为值得期待的一大增量,冰箱企业也加速拓展海外市场。

2017年,全球经济的复苏,成为冰箱行业一大利好。受益于发达经济体普遍增长势头良好,新兴市场和发展中经济体增速企稳回升,海关数据显示,2017年中国冰箱出口量达到3027.1万台,同比增长12.7%。

全球经营,是美的三大战略主轴之一,近年来,美的美的投入大量的资金和人力布局全球科研网络,采取一系列措施鼓励科技创新和专利发明,加速了科研的转型升级。至今,美的已经在世界各地建立近20多个研发中心,并计划在新加坡等国家设立海外研发中心。

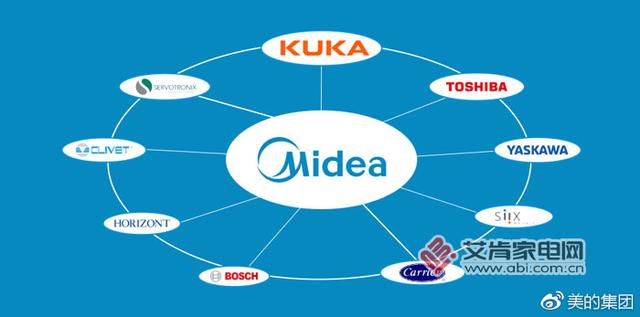

另一方面,美的通过与安川成立合资公司,收购东芝、库卡、高创,与伊莱克斯合推AEG等一系列动作,加码海外布局,并首次登上2018年BrandZ中国出海品牌50强榜单。通过对海外企业的不断合作并购,美的完善了分支布局,推动了支柱产业的智能化、自动化发展。

图为位于印度浦那的海尔冰箱基地,去年11月正式扩建投产后,产能达到180万台

海尔通过全球创牌布局,整合形成了海尔、卡萨帝、美国GE Appliances、新西兰 Fisher&Paykel、日本AQUA、统帅在内的家电品牌集群。

1月25日,海尔家电发布的2017年转型成果显示,其冰箱外产外销率超过70%。据悉,海尔冰箱全球布局中,包括北美的美国、墨西哥等地,海尔冰箱建有南卡、迪凯特、路易斯维尔、塞尔默等8个工厂,主要生产TM、BM等产品。此外海尔在欧洲的俄罗斯,东南亚的泰国、越南、印尼,南亚的印度和巴基斯坦,中东非的尼日利亚等均有工厂布局。

成本压力、产业升级等因素催化之下,冰箱行业洗牌加剧,马太效应不断上演,品牌集中度逐年提升。去年双十一当周TOP10品牌的零售额份额合计已经占到93.5%,同比提升近5个点。与日俱增的激烈竞争中,顺势而为,抢抓增量,正是企业抢占份额的关键。除了风冷、变频、十字四门等上述亮点外,嵌入式冰箱、智能化冰箱等新潮元素,也是潜力可期的方向。(窗台)

本文来自艾肯家电网,创业家系授权发布,略经编辑修改,版权归作者所有,内容仅代表作者独立观点。[ 下载创业家APP,读懂中国最赚钱的7000种生意 ]

评论