沪鸽口腔秀财技:关联收购增厚收入,神秘人接盘亏损资产贡献收益

“牙科耗材集采”时代序幕刚刚拉起,又一家牙科企业冲击A股IPO。

2022年1月10日,国务院常务会议决定,常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。其中,明确提及“逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、种植牙等分别在国家和省级层面开展集采”。

在此之前的2021年12月27日,牙科器材生产企业山东沪鸽口腔材料股份有限公司(简称:“沪鸽口腔”)已经在深交所创业板官网披露招股资料,公司募资约4.02亿元,保荐机构为中原证券股份有限公司。

沪鸽口腔招股书中同样体现了牙科行业暴利的一面。

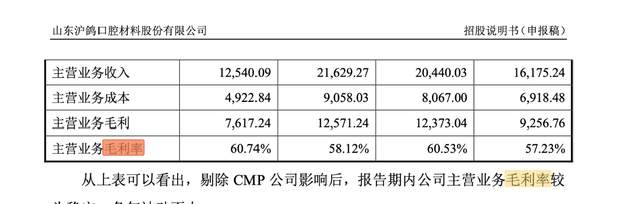

2021年上半年,公司主营业务毛利率为60.74%, 其自2018年以来主营业务毛利率一直在60%左右浮动,与二线白酒毛利率水平相当。其中,隐形正畸产品毛利率为49.48%。

从成本和终端销售价格则更能直观反映行业暴利属性。招股书显示,沪鸽口腔合成树脂牙的单位成本为 0.23元/颗,售价则为0.92元/颗。也就是说,市面上售价一颗合成树脂牙的成本2毛3。然而在市场终端上,患者要换一颗合成树脂牙则需要200元-700元左右。

本次IPO,沪鸽口腔选取的上市标准为“最近两年净利润均为正,且累计净利润不低于5000 万元。”2019年、2020年,其归属于母公司股东的净利润分别为 3771.48万元、4705.13万元,而扣非后归母净利润则为3455.21 万元、3326.13 万元。

不过,业绩达标背后,沪鸽口腔的部分交易也疑点重重。

贝壳财经注意到,2020年,沪鸽口腔通过出售旗下连续亏损且严重资不抵债公司CMP获得投资收益695.74万元,占净利润比例的14.9%,其交易对手方为公司前创始人,如今已退出十大股东的马来西亚人叶秋龙。而在此前的2018年,沪鸽口腔关联收购了CMP,当年其营收大涨,据公开资料比对,营收同比上涨85.36%。

就关联收购及叶秋龙与沪鸽口腔关系问题,贝壳财经记者发函沪鸽口腔证券事务部。截至发稿,记者尚未收到回应。

暴利的牙科生意

60%的毛利率如何实现?

2006年11月,沪鸽口腔成立于山东日照市,公司主要从事口腔医疗器械产品研发、生产、销售业务。

在牙科领域,时代天使主打隐形矫治解决方案;家鸿口腔主打正畸产品,尤其以假牙为主;国瓷材料主打技工类产品;沪鸽口腔则是隐形矫治解决方案和技工类产品兼而有之。

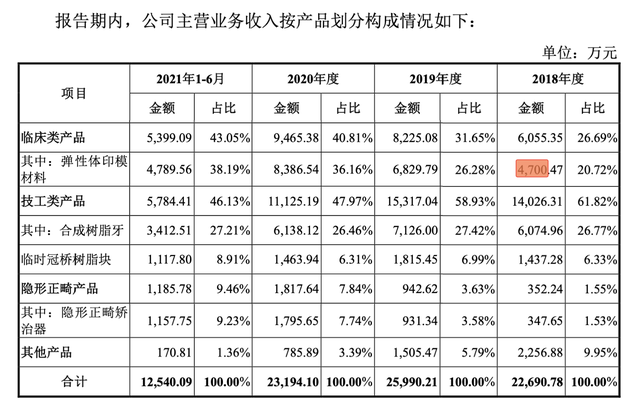

按照主打产品划分,沪鸽口腔的业务可以划为四大类:弹性体印模材料、合成树脂牙、临时冠桥树脂块、隐形正畸矫治器。

弹性体印模材料、合成树脂牙在报告期内为公司贡献了绝大多数营收和毛利。

2020年,上述两大产品分别实现营收8386.54万元、6138.12万元,分别占公司总营收的36.16%和26.46%;实现毛利则分别为5151.25万元和4636.05万元,占比38.98%和35.09%。

如果从毛利率角度探讨,合成树脂牙、临时冠桥树脂块则是四大产品中毛利率水平最高的两款,2020年毛利率分别高达75.79%和74.79%。弹性体印模材料毛利率同样高达61.42%,毛利率水平排第三,隐形正畸矫治器毛利率最低,仅为45.17%。

贝壳财经记者注意到,牙科行业的暴利程度堪比白酒。

从总体毛利率水平上看,2018年-2020年以及2021年上半年,沪鸽口腔毛利率分别为57.23%、60.53%、58.12%和60.74%。

考虑到成本与终端售价巨大差异,牙科行业暴利性则更是一览无遗。

招股书显示,公司合成树脂牙的单位成本为 0.23元/颗,售价则为0.92元/颗。也就是说,市面上售价一颗合成树脂牙的成本2毛3。然而在“快速问医生”平台,有医师反馈,患者要换一颗合成树脂牙则需要200元-700元左右,牙科行业暴利性可见一斑。

此外,公司另一大产品——隐形正畸矫治器上,其成本与售价之间同样差距悬殊。经过量产不断摊薄成本,2021年上半年,公司隐形正畸矫治器平均单位成本仅有1793.04元,而平均售价则为4144.27元,毛利率为56.73%。

比之出厂售价,医疗机构的终端价格同样有近十倍“利差”。记者走访北京佳美口腔、泰康拜博口腔等医疗机构了解到,佳美口腔提供的国产隐形正畸方案的花费大概为3万-4.5万元人民币之间,如采用国外产品“隐适美”等产品,其全套价格则在国产基础上再加1万-2万元。泰康拜博口腔提供的隐形矫正方案价格略低,但国产方案的价格同样在2.5万以上。

记者注意到,面对行业如此“暴利”,在国务院政策发布前,已有部分省份早一步开始对口腔耗材开启集采。

2021年11月26日,四川省药械集中采购及医药价格监管平台发布《关于开展口腔医用耗材历史采购数据填报工作的通知》。申报产品范围为:口腔种植体系统——种植体、修复基台、种植修复配件(含愈合基台、覆盖螺丝、转移杆、扫描杆、替代体、修复基底、基台螺丝、基台保护帽、临时基台)等。

2021年12月1日,宁夏回族自治区公共资源交易管理局发布《关于开展口腔医用耗材历史采购数据填报工作的通知》,开展口腔医用耗材历史采购数据填报工作。其填报范围与四川省一致,填报主体为自治区内所有开展口腔种植手术的公立医疗机构,与四川省形成联动之势。

然而在招股书中,沪鸽口腔却并未提及集采风险。

这或许与沪鸽口腔客户主要为民营或外资医疗机构有关。招股书显示,2021年上半年,沪鸽口腔的前五大客户分别为THE ARGEN CORPORATION、四川新华光医疗科技有限公司、Straight Smile LLC、康健苗苗(杭州)医药有限公司、上海领健信息技术有限公司,五大企业无一为公立医疗机构。上半年,这前五大客户销售收入营收占比为15.60%。

从市场地位来看,沪鸽口腔的几大拳头产品市占率均不突出。在技工产品领域,其国内市场占有率约为 2.23%;另外在口腔隐形正畸产品领域,沪鸽2020年诊治案例共 4835例,以此估算沪鸽口腔在该领域的市场占有率约为 1.44%。

营收突飞猛进背后

频繁发生关联资产收购

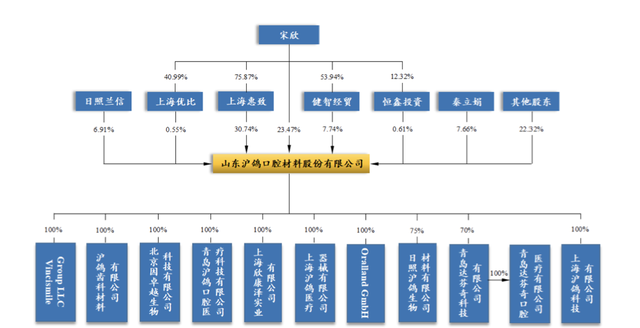

沪鸽口腔当前实际控制人为宋欣,其身份证信息显示的出生地为山东临沂/日照地区附近。当前,宋欣直接持有公司23.47%股份,并通过上海惠致等公司合计控制61.51%的表决权。

2006年11月,宋欣与马来西亚人叶秋龙合作创立日照沪鸽齿科工业有限公司,即为沪鸽口腔的前身。成立之初,宋欣控制的青岛兰信控股有限公司、叶秋龙控制的文莱弘景国际贸易有限公司(“文莱弘景”)分别认缴资金300万美元和200万美元,注册资本为500.00万美元。

2014 年9月2日,沪鸽口腔进行股份制改革,整体变更为股份公司。此时,叶秋龙控制下的文莱弘景已消失在股东名单中。

股份制改革半年后的2015年4月,沪鸽口腔于新三板挂牌,两年后的2017 年6月,公司又以“公司战略发展规划以及经营发展需要”为由从新三板摘牌。

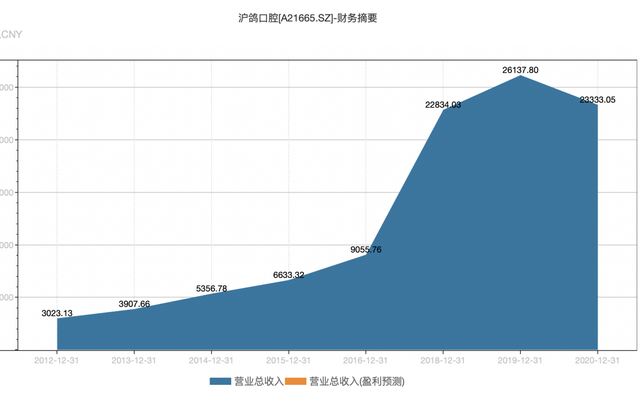

贝壳财经记者注意到,新三板挂牌后,沪鸽口腔营收迎来“狂飙突进式”发展。Wind数据显示,公司2015年营业收入为6633.32万元,到2018年,其营收已高达2.28亿元。

不过2019年开始, 沪鸽口腔业绩走势开始放缓。2019年,其实现营收2.61亿元,增速降至14.5%,2021年,公司出现了2010年以来首次营收负增长。其当期营收为2.33亿元,同比下滑了10%。

贝壳财经记者梳理发现,沪鸽口腔营收之所以在2018年突飞猛进,或与其激进式的“外延并购”有关。

招股书显示,2018年3月,沪鸽口腔以现金方式收购Irvine公司持有的 CMP 公司60%股权,投资总额为 357.5 万元人民币(折合 55 万美元)。

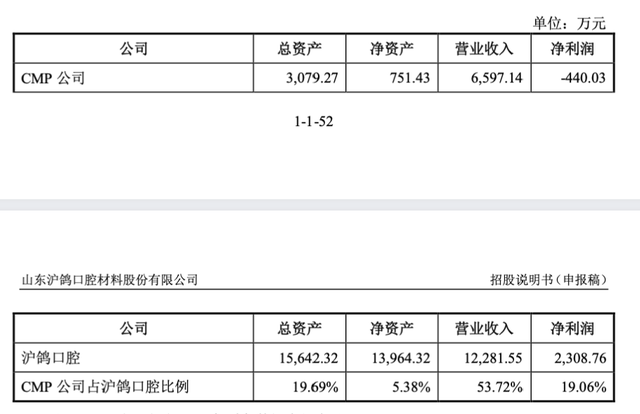

Irvine公司为宋欣旗下青岛兰信100%持股的美国子公司,因此该交易构成关联交易。2017年,CMP的总资产为3079.27万元,营业收入为6597.14万元,二者分占沪鸽口腔当年的19.69%、53.72%。2018年,沪鸽口腔实现营收2.28亿元;CMP实现营收7402.22万元。按照60%比例计算,收购CMP上述股权为沪鸽口腔2018年财务报表贡献了近20%的营收。

同年,沪鸽口腔还发起了另一笔重大资产收购。2018年10月,沪鸽口腔向上海兰信收购欣康泽100%的股权,交易总价为3920万元。上海兰信同样为宋欣控制下企业。

除了上述已经被沪鸽收购的CMP、欣康泽外,宋欣旗下还拥有众多企业。

招股书显示 ,除沪鸽口腔外,宋欣控制的其他企业共31家,其产业覆盖面不仅包含口腔机构的上下游产业,甚至还包括心脏病医院、投资、进出口贸易、物业、酒店、工程设计等诸多与口腔不相干领域。

31家企业中不乏注册资本过亿的巨头企业,其中,青岛兰信控股有限公司、日照心脏病医院管理有限公司、上海兰信医疗科技集团股份有限公司注册资本均在1亿元及以上。

沪鸽口腔上市后,这些企业中会不会有几家像CMP和欣康泽一样,被同一实控人宋欣纳入沪鸽口腔麾下,引人关注。

白衣骑士多次“接盘”

神秘人叶秋龙究竟是何背景?

通过收购自然可以快速增厚营收,但也会产生消化难题。如果被收购企业连续亏损,如何处理掉这些资产,也事关公司上市计划。

其收购的CMP即成为了这些麻烦中的一个。

在2018年完成对CMP公司收购后,CMP公司营收一路下滑,且连续三年发生亏损:2018年至2019年,以及2020年上半年,CMP营收分别为7402.22万元、5923.08万元、2105.99万元,净亏损分别为39.36万元、749.72万元与501.74万元。

两年后,沪鸽口腔终于决定出手CMP。

2020年6月,沪鸽口腔以50万美元的对价将CMP的股权转让给了一家叫做LDP的新加坡公司,其实控人为马来西亚人叶秋龙。

叶秋龙上文提到过,其是沪鸽口腔创始人之一。其2006年与宋欣一起创立了沪鸽口腔,但在2014年股改时,其名字已消失在沪鸽口腔前十大股东名单之列。

从收益角度分析,叶秋龙以50万美元价格收购CMP行为十分令人疑惑。

根据招股书显示,连续两年多亏损之下,2020年上半年,CMP的净资产为-490.97万元,已经“资不抵债”,已然成为了沪鸽口腔上市计划的一大累赘。而此时,叶秋龙提供的收购对价依旧高达50万美元,只比当初的收购价少了5万美元。也正因叶秋龙的“纾困”。2020年,沪鸽口腔财报上多出了695.74万元投资收益。

叶秋龙还不止一次充当沪鸽口腔“白衣骑士”的角色。

2019年6月,沪鸽口腔以10万美元的价格将ODP的100%股权转手给了LDP。LDP同样为叶秋龙名下公司。

ODP公司是沪鸽口腔于2018年1月23日在印度孟买设立的公司,主营业务为牙科和外科设备的制造、贸易、销售、采购和进出口等。

与CMP一样,出售之前,ODP同样面临资不抵债局面。ODP被出售前一年(2018 年),其净资产仅有-4.39万元。

然而就是这家成立刚满一年,资不抵债的公司,其交易价格高达10万美元。此次交易同样为沪鸽口腔贡献了107.86万元的投资收益。

两次充当“白衣骑士”,叶秋龙究竟是何人物,其为何愿意接下“烫手山芋”,其间有无利益“勾兑”令人生疑。对此,贝壳财经记者发函给沪鸽口腔,截至发稿,沪鸽口腔尚未给出回复。

新京报贝壳财经记者 彭硕 编辑 岳彩周 校对 付春愔