全球大型炼化一体化园区对比

全球大型炼化一体化园区对比

目前全球主要炼化生产基地在美国墨西哥湾、日本东京湾、新加坡裕廊岛、韩国蔚山、沙特朱拜勒和延布、比利时安特卫普等。其中美国墨西哥湾是世界上最大的炼化生产基地之一,炼油总产能约4.6亿吨/年,占美国炼油总产能的52%;乙烯总产能超过2700万吨/年,占美国乙烯总产能的95%。

全球范围内对比下,非洲、俄罗斯、中南美洲的主要石化装置竞争力较弱,欧洲虽然炼油产能规模较小,但是石化下游的精细化工的水平遥遥领先。除北美外,我们认为荣盛石化、恒力股份、恒逸石化、东方盛虹为代表的民营大炼化可以对比的炼化一体化基地主要是:中国台湾麦寮的台塑基地、印度Jamnagar的信诚公司生产基地、韩国蔚山的SK生产基地、新加坡裕廊岛、沙特朱拜勒(Jubail)、沙特延布(Yanbu)、阿联酋的Ruwais等基地。

一、新加坡裕廊岛

新加坡地理位置优越,港口贸易及来往船只、飞机等需要的燃料和品种不断增多。新加坡的炼化基地集中在裕廊岛,目前三家炼厂总计炼油产能6720万吨/年,其中埃克森美孚2960万吨/年、壳牌位于毛广岛2310万吨/年、新加坡炼油1450万吨/年。乙烯装置有三套总计产能391.5万吨/年,其中埃克森美孚187.5万吨/年、壳牌96万吨/年、PCS108万吨/年。新加坡石化基地分工明确,下游产品精细化程度高,除了埃克森美孚自身的优势产品丁基橡胶、润滑油基础油之外,其他还聚集了日本住友化学、德国朗盛等精细化工企业。新加坡园区的配套能力强,分工合作明确,整体一体化协同优势明显。

二、阿联酋Ruwais的石化基地

阿联酋的Ruwais以阿布扎比国家石油公司(ADNOC)为主体,装置同样有着较强的竞争力,其中ADNOC所在的炼厂为全球第四大炼油装置,产能4025万吨/年。而ADNOC与北欧化工合资的博禄公司,三期共计450万吨/年的聚烯烃产能,携北欧化工的双峰技术,无论从规模、成本还技术方面都在世界领先。Ruwais的石化基地仍以聚烯烃为主,其余精细化工产品较少。

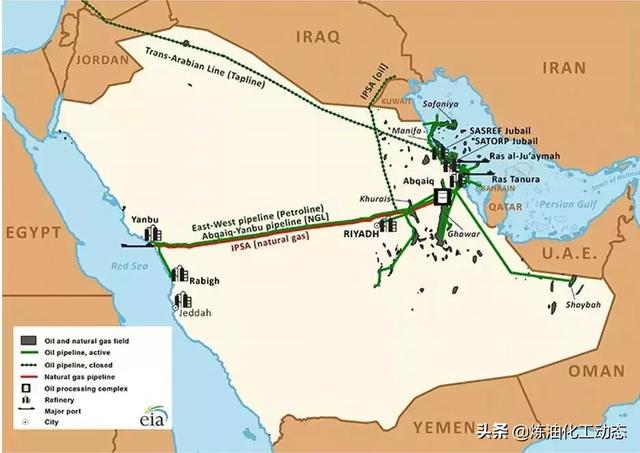

三、沙特的石化生产基地

沙特目前共有九家炼厂,产能约1.45亿吨/年,其中有五家炼厂位于朱拜勒和延布石化工业园区,占沙特60%的产能。而沙特新建的大型项目是阿美位于Jazan的2000万吨/年炼油。沙特位于延布的乙烯产能为315.5万吨/年(YANPET 185.5万吨/年、Yansab 130万吨/年等);位于朱拜勒的乙烯产能约1300万吨/年(JUPC 135万吨/年、Kayan 132.5万吨/年、SADAF128万吨/年、阿美陶氏150万吨/年、Saudi Polymer120万吨/年、SEPC100万吨/年、SHARQ120万吨/年、Petrokemya290万吨/年等)。

由于历史原因,沙特副产丰富的乙烷,为吸引投资者进入,沙特石化园区的公司的合资企业较多,合资主体为沙特阿美和Sabic,合资伙伴方主要是埃克森美孚、壳牌、道达尔、三菱化学、中国石化、雪佛龙菲利普斯、陶氏等。其中陶氏与沙特阿美合资的Sadara项目为全球一次性投资额最大的石化项目,约200亿美元,以150万吨/年乙烯为龙头,下游在TDI、MDI等精细化工领域延伸。

四、韩国蔚山的石化基地

韩国的石化产能分布集中,基本在蔚山、丽水、大山、仁川等地区。韩国一共有七大炼厂,总计产能约1.64亿吨/年,其中位于蔚山的SK炼厂和S-Oil产能分4250万吨/年和3345万吨/年,也为当前全球现有的第三大炼厂和六大炼厂。位于蔚山的乙烯产能主要是SK Innovation的86万吨/年产能。

韩国是典型的外向型的炼化产业,2017年韩国进口原油及凝析油约300万桶/天,出口的石油产品约140万桶/天,主要是馏分油、汽油、航空煤油等。

五、印度Jamnagar石化基地

印度的炼油产能约2.3亿吨/年,炼油的生产商主要为国有的印度石油、HPCL、BPCL、ONGC等公司,民营生产商为Reliance、Essar Oil等。Jamnagar是印度Reliance投资的大型炼化一体化生产基地,其所在地的两套炼油装置总计产能6200万吨/年,园区配套乙烯67.5万吨/年。

六、中国台湾台塑麦寮石化基地

台塑石化股份有限公司成立于1992年,成立时主要是为下游的集团关联企业配套原料,以及相关公用设施。台塑麦寮园区具备2700万吨/年炼油,293.5万吨/年乙烯装置。台塑石化位于麦寮的六轻包括麦寮港、独立发电厂等公用设施。台塑麦寮炼油厂从45万桶/天扩建到54万桶/天;乙烯共有三座裂解厂,其中一厂从45万吨/年扩建至70万吨/年、二厂103.5万吨/年、三厂120万吨/年。

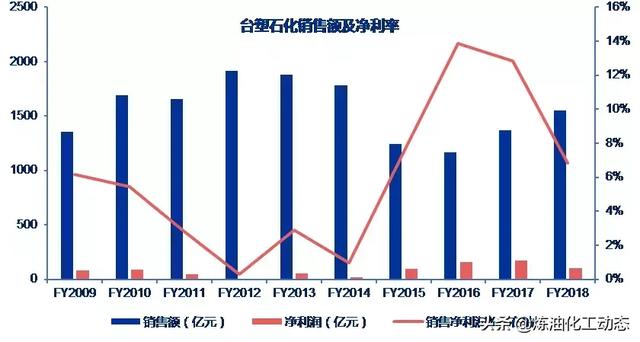

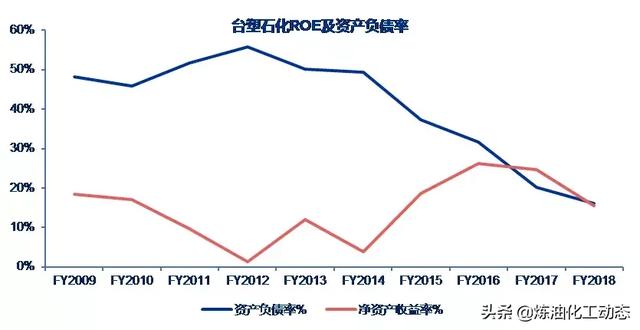

2018财年台塑石化ROE为15.5%,较2017财年下降9.2个百分点。2018年销售额1552亿元,净利润106亿元,但其中四季度由于油价下降,单季度亏损17.5亿元。

看好大炼化先进产能及综合竞争力

对比全球大型炼化一体化生产基地,我们认为民营大炼化的产品规划设计超前,公用设施自己配套,加氢能力强,原料适应性广,代表先进产能的方向。炼化行业是典型的资本、技术密集型投资,民营大炼化协新建产能的规模优势,可以优化选择最佳的工艺路线。优势主要体现在:

1、 整合先进的工艺与设备,做到集中优化。民营大炼化与霍尼韦尔、法国Axens等公司合作,选取最新最优化的技术,形成强大的整合能力。

2、 炼化一体化后形成产品组合Portfolio理念,降低单一产品的风险,减少波动性。同时产能设计先进,可以使整体装置保持常年开工,从而降低了运行成本、能耗、物耗。

3、 物料平衡与物尽其用。由于传统装置重,炼油与乙烯装置的建设不能同步;炼化一体化的投建过程中,能够做到炼油与乙烯间的物料平衡,物尽其用。比如:炼油装置中需要氢气,而裂解乙烯中会副产氢气,通过氢气池可以优化产品,减少氢气浪费。又如:可以对炼厂干气、乙烯装置液化气进行综合利用等,规模化后,减少分离成本。

4、 市场优势。中国国内目前仍然是PX、聚乙烯、苯乙烯、乙二醇的净进口国。这些产品有2-5%不等的关税,以及报关成本、运输费用等。民营大炼化的崛起可以通过市场化的手段淘汰落后产能,同时满足国内对于化工品的需求,降低交易成本。

来源:申万石油