为什么新加坡寿险便宜

新加圾的寿险便宜,这是真的吗?我在购买寿险时,咨询了平安保险专业人士,即使在朋友将他所得的佣金全部都让给我,同样保额的保险比国内便宜20%左右。下表可以给大家一个参考。

来自网络

为什么新加坡寿险相对便宜?举一个例子。有一个地方,与世隔绝,居住着1万村民,每年平均有50人死亡。如果全民参保某保险公司的寿险,保费每人每年1000元,死亡后保险公司给每人赔偿20万元。一年,保险公司总共收取保费1000万元,并拿着这1000万做投资获取50万投资回报,共理赔1000万元,保险公司运营成本20万元,保险公司盈利30万。由此可见,保费和保额,死亡率,保险公司运营成本,保险公司投资收益直接相关。

保额不用多解释,个人购买保额越高,相对费率略低,因为保险公司对该客户的服务成本相对较低。

死亡率是寿险保费高低的关键,死亡率越高,理赔人数或者风险越高。当然死亡率不是一个固定值,受当地社会政治和经济影响,在一段时间内波动。如某段时间内病毒爆发,显然会影响该段时间的死亡率。世界银行统计的粗死亡率,新加坡约0.5%,中国约0.7%。别小看这个小小的差异,参加上面的例子,1万人增加20人理赔,这20人参加400万理赔额,即每户要多交约400元保费,增加近40%。

世界银行数据

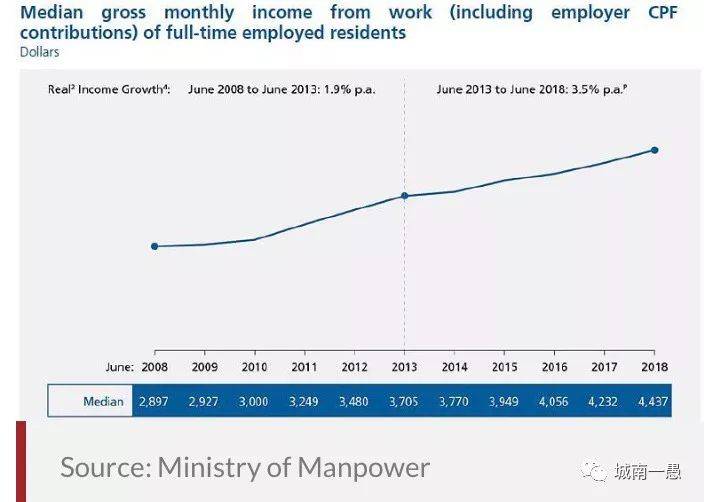

保险公司运营费用,这个我没有相关数据来比较。新加坡人的平均月薪约22000人民币,房租和园内一丝城市差不多,如果效率高一点,估计运营费用和国内差不多。

新加坡人力资源部

国内保险公司投资收益率相当较高,因为银行一年期存款基准利率约3%;而新加坡只有1.6%。假设投资收益率是一年期利率2倍,即国内6%,新加坡3.2%。前面例子中1000万保费国内投资收益高28万一年。如果保险将该部分收益以红利分给每位客户,每人多分280元,相当于减少了2.8%。

综上简单分析,忽略其它因素影响,新加坡寿险比国内低17%左右。

对有钱人来说,寿险可以规避遗产税,将财富以保险的形式传承给后代。如果愿意接受体检,新加坡寿险据说保额没有上限。

评论