新秀丽研究报告:海外出行东风起,全球箱包龙头再出发

(报告出品方/作者:国金证券,谢丽媛)

1、百年箱包龙头,业务布局全球

全球领先的旅行箱包龙头,历史悠久,旗下品牌矩阵丰富。公司由 Jesse Shwayder 于 1910 年在美国创立,最早为一家皮箱制造公司;随后公司不断对 推出的行李箱产品进行革新,外壳材料的使用上从木质过渡为镁及 ABS、又进 一步转化为铝制和 Curv 材料,功能上陆续推出具有平衡四轮系统、带多点式 上锁系统的行李箱,满足大众日益增加的出行需求。

为扩大自身业务规模、覆盖更广的消费客群,公司从 1993 年起陆续收购 了美国知名中端旅行箱品牌 American Tourister(美旅)、专业户外出行品牌 High Sierra、高端商务旅行箱品牌 Hartmann、兼具时尚和功能的法国箱包品 牌 Lipault、高端专业户外背包及配件供应商 Gregory、高端商务及旅行箱包品 牌 Tumi、以及美国领先的箱包及背包电子商贸平台 ebags 等 8 大品牌。 目前公司的业务主要包括设计、制造、采购及分销行李箱、商务包、户外 包及旅行配件等,在全球 120 多个国家拥有 48000 多个零售网点;随着自身产 品力不断提高叠加品牌矩阵日益丰富,公司在全球的市场份额逐步领先。

1.1、财务:2021业绩扭亏,超预期恢复

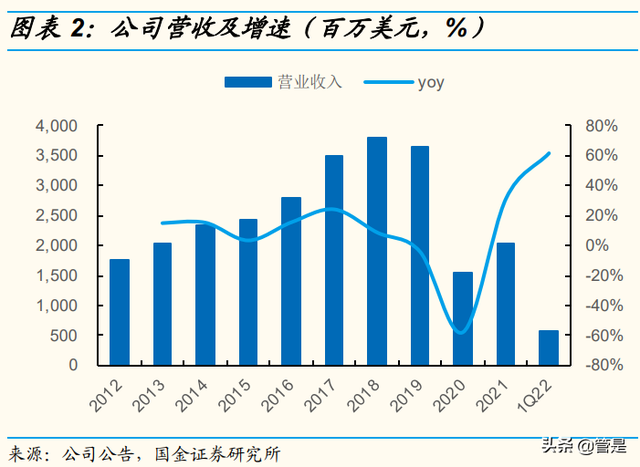

2012-17 年公司通过外延并购扩大自身规模,收入和归母净利年复合增速 分别达到 14.53%、17.63%,增长稳健。伴随着中美贸易关系紧张、中国香港 地区局势混乱等外部因素,2018-19 年公司收入端有所承压,分别同比+9%/- 4%;利润端由于美国加征中国商品关税、公司调整渠道产生一次性成本等因素, 两年规模净利分别下滑 29%、44%。2020 年全球新冠疫情暴发对出行带来严 重影响,导致公司收入同比-58%至 15.37 亿美元,利润端亏损 12.78 亿美元、 同比大幅下滑 1064%。

21 年公司实现收入 20.21 亿美元,同比增长 32%,恢复至 19 年营收水平 的 56%,且 1Q21、4Q21 收入分别恢复至 19 年同期的 43%、69%,销售情况 逐季改善。收入拉动叠加严格控费措施下,公司 21 年业绩实现扭亏,同比增 长 101.12%至 0.14 亿美元,恢复至 19 年业绩的 11%。1Q22 随着海外出行复 苏、各国开放边境,公司收入同增 61.71%至 5.74 亿美元,恢复至 19 年同期 的 62.25%;归母净利同增 122.56%至 0.16 亿美元,恢复至 19 年同期的 72%。(报告来源:未来智库)

分业务:疫情后旅行业务占比显著回升

公司的非旅游部分收入主要来自商务、休闲、配件等产品,在公司的多品 牌战略下,2019 年非旅游部分实现收入 14.77 亿美元、占比提升至 41%(5 年 内提升 11Pct)。2020 年在全球疫情影响出行背景下,旅游相关收入大幅下滑 64.71%至 7.63 亿美元,而非旅行品类同比下滑 47.6%至 7.74 亿美元、相对韧 性更强。21 年以后伴随着全球多地出行复苏,旅行相关收入增长加速,21 年、 1Q22 旅行类收入分别同增 52.39%、101.61%至 11.63 亿美元、3.50 亿美元, 占总收入比重回升至 2017 年水平。

分品牌:主品牌贡献主要收入,Tumi增势强劲

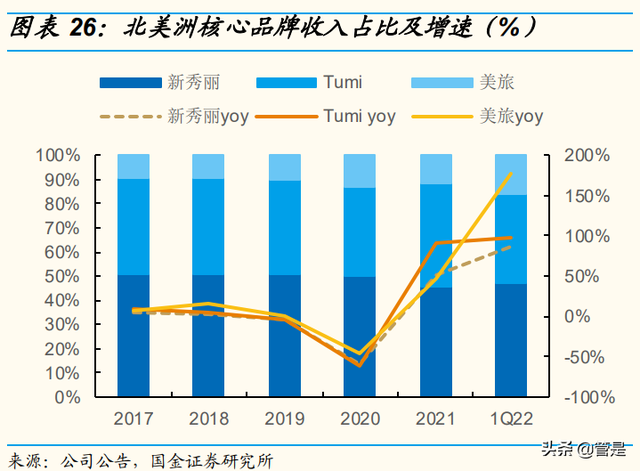

公司旗下核心品牌包括主品牌、高端箱包品牌 Tumi 以及大众品牌美旅。 主品牌贡献主要收入,近年来占比 45%左右;21 年主品牌收入同增 37.9%至 9.28 亿美元,恢复至 19 年的 56%。高端品牌 Tumi 在疫情前增长势头强劲且 在疫情后反弹迅速,21 年实现收入 5.07 亿美元、同增 57.5%,恢复至 19 年的 66%;21 年 Tumi 收入占比达到 25.1%,较 18 年占比提升 5Pct。大众品牌美 旅疫情前增长好于主品牌,20 年美旅收入同比下滑 62.7%至 2.45 亿美元,降 幅大于其他品牌,21 年实现收入 3.4 亿美元(+39.2%),恢复至 19 年的 52%。

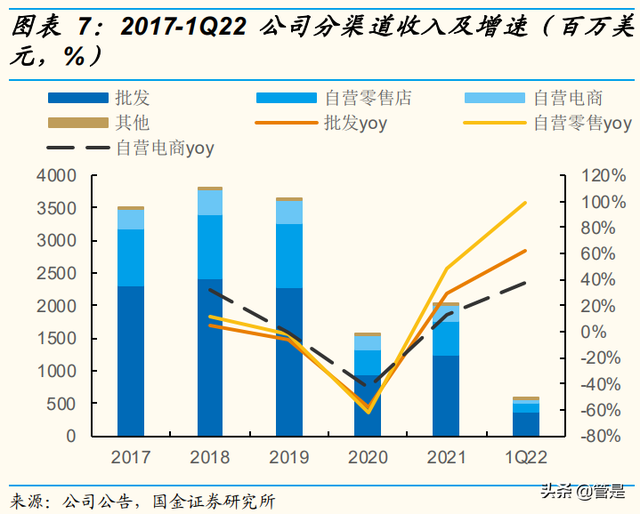

分渠道:侧重DTC渠道建设,线上韧性凸显

近年来公司策略性地加大 DTC 渠道投入,线下针对性开设自营零售店,线 上于 17 年收购的箱包电商平台 eBags,不断提升电商运营能力。2020 年由于 旅游人数锐减、门店客流严重下滑,自营零售、批发分别同比下滑 62.6%、 58.2%至 3.62 亿美元、9.58 亿美元,而线上直营渠道同比下滑 43.0%,表现出 较强的韧性。2021 年直营零售/批发分别同增 48.1%/29.3%至 5.37/12.39 亿美 元,直营线下先于批发恢复。从占比来看,2021 年批发占比 61%、较 2017 年 下降 5Pct,线上直营、直营零售渠道占比分别上升至 12%(较 2017 年+4Pct)、 27%(较 2017 年+2Pct)。

分地区:北美占比领先,亚洲拖累整体表现

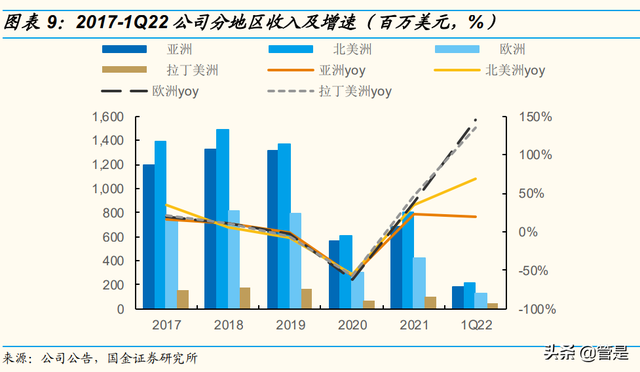

北美洲是公司最大的市场,收入占比维持在 39%左右,其次亚洲市场占比 在 35%左右,欧洲和拉丁美洲分占 20%、5%收入规模。2019 年美国对中国加 征关税、美国旅游城市中国游客数下滑导致北美洲销售有所承压,收入同比下 滑 8.1%至 13.63 亿美元;2020 年全球疫情冲击下四大地区收入都有 50%以上 的下降。

2021 年以来拉丁美洲、欧洲、北美洲各国陆续开放边境,并采取疫情常态 化策略,出行需求快速复苏下收入分别同增 47.1%、38.6%、34.0%至 1.05 亿 美元、4.19 亿美元、8.08 亿美元,其中拉丁美洲、北美洲分别恢复至 19 年的 63%、59%;而中国封控措施较严格导致亚洲收入同增 23.1%、增长相对较缓。 1Q22 随 着 更 多 国 家 全 面 放 开 , 北 美 洲 / 欧 洲 / 拉 丁 美 洲 分 别 实 现 69.7%/145.6%/134.7%的同比增长,反弹趋势强劲;而亚洲地区收入仅获 18.8%的增长,主要系中国大陆持续的旅游限制下收入同比下滑 12.1%,若剔除中国 市场,亚洲 1Q22 营收同比增速达 38.7%。

2021 年北美地区主品牌/Tumi/美旅分别获得 52.3%/91%/47.7%的增长, Tumi 增势强劲,实现收入 3.06 亿美元、占比上逐步接近主品牌。亚洲地区主 品牌收入增速为 17.3%,恢复慢于 Tumi(+23.5%)和美旅(+30.5%)。而欧 洲地区主品牌仍然贡献主要收入(占比 66%),且 21 年实现 43.8%的增长。拉 丁 美 洲 收 入 规 模 较 小 但 增 长 亮 眼 , 主 品 牌 /Tumi/ 美 旅 分 别 同 增 67.2%/122.4%/113.0%。

1.2、股价表现:外部不利因素已充分反映

历史上被沽空:2018年 5 月沽空机构 Blue Orca 针对公司发布沽空报告, 对其中收购 Tumi 财务披露、存货记账方式以及 CEO 简历造假等问题提出质疑。 对此我们认为,一方面公司已于 2018 年 6 月 1 日任命执行董事 Kyle 担任公司 新任 CEO,另一方面公司在收购过程的会计判断和存货估计本身存在主观性、 且仅一次性,对公司长期经营不会带来影响。 新冠疫情影响:除此之外,2018-19 年间伴随着中美贸易关系紧张、美国 加征中国关税、中国香港地区短期局势不稳等因素,公司股价逐渐下行。2020 年 3 月新冠疫情全球暴发,大众出行需求受到压制,而公司主营箱包业务与旅 行出游高度相关,3 月 11 日 WHO 宣布 Covid-19 进入全球大流行后当周股价 累计下跌 20%以上。(报告来源:未来智库)

2、从需求、利润端探讨公司短期业绩驱动因素

2.1、收入端:需求边际改善,全年超预期增长有望延续

2.1.1、全球出行复苏,国内旅游市场反弹在望

边境政策放开,国际航班增长强劲 全球旅游业自 21 年开始逐步复苏,海外出行人次与旅游产业收入均有所 改善。据 WTCF,2021 年全球旅游总人次达到 66 亿(+56.4%),恢复至 19 年的 53.7%;全球旅游总收入达到 3.3 万亿美元(+6.5%),恢复至 19 年的 58.9%。发达国家快于新兴国家恢复,21 年发达经济体旅游总人次、总收入分 别恢复至 19 年的 55.7%、58.9%,而新兴经济体旅游总人次、总收入分别恢复 至 19 年的 53.3%、52.6%。

多国重新开放边境,旅游常态化趋势已现。自欧盟于 2 月宣布接种疫苗游 客可在欧盟范围内自由出游后,英国也于 3 月完全放开边境,国际游客无论接 种疫苗与否,入境皆不需要隔离,且无需提供核酸相关证明。亚洲部分旅游城 市也逐步放开,以吸引海外游客。22 年 4 月入境日本游客达到 13.95 万人、同 比增长 1185%,1-4 月入境日本人数增长环比有所改善;5 月日本开始试行让已接种疫苗的小型旅行团入境,预计 6 月底将上调每日入境人数上限至 1 万人。

22 年以来泰国入境旅游人数快速提升,其中 4 月入境人数达到 29.34 万人、同 比增 3339%;而随着泰国 5 月 1 日起启动免隔离和核酸证明政策,目前泰国通 行证申请通过率已经大幅提升,预计下半年泰国旅游业将进一步复苏。根据旅 游网站 Travel Off Path 数据显示,截至 5月 7 日全球已经有包括英国、挪威、 丹麦在内的 46 个国家取消任何关于新冠的旅行限制,预计全球旅游业将逐步 向着常态化发展。

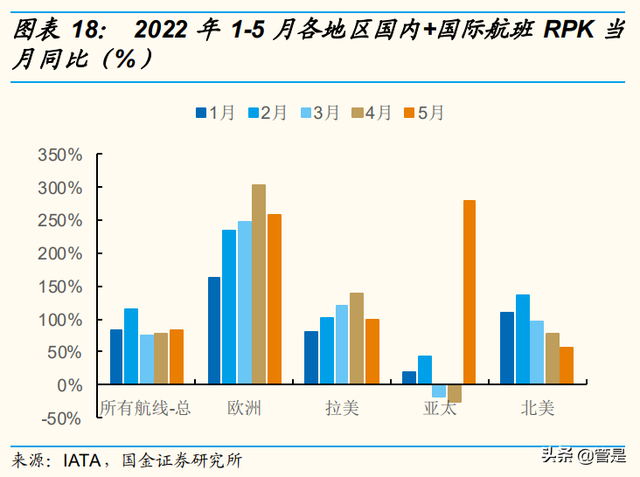

22 年以来全球航班出行环比改善,大部分地区国际航班恢复提速。根据 IATA,22 年 1-5 月全球总收费客公里(RPK)累计同比增长 84.7%。大部分地 区 1-5 月 RPK 逐月改善,其中欧洲 22 年以来以整体 200%以上的增速领先恢 复,且 5 月国际航线同比高增 412%;亚洲不同国家分化加剧,日本、泰国、 新加坡、印度等国陆续放开出行入境管控,带动亚太国际航线 5 月 RPK 同比高 增 453%(环比 3 月提升 163Pct),但中国等出入境受限导致亚太恢复程度低 于其他地区;北美及拉丁美洲 22 年以来国际航线 RPK 单月同比增速达到 200%c以上,且呈现逐渐恢复的态势。截至 22 年 5 月,北美洲全部/国际航线同比 19 年分别下滑 10.4%/21.3%,其次随着欧盟地区封控解除,国际与国内航班恢复 步调一致,全部/国际航班同比 19 年分别下滑 19.6%/20.9%,而亚洲在中国等 出行严控政策下,同比于 19 年仍有 60%以上的下滑。

国内:出行需求严重受抑制,后续反弹可期

据文旅部,20 年疫情暴发前国内旅游总人次、旅游业总收入稳健增长, 11-19 年复合增速分别为 10.8%/14.6%。2020 年新冠疫情暴发导致国内旅游业 受到冲击、出行人数锐减;21 年疫情得到有效控制,国内旅游出行回暖,出行 人数、旅游业收入分别实现 32.46 亿人、2.92 万亿元,分别同增 12.7%、 31.0%。

国内航线复苏在即,后续出入境放开有望带动国际出行迅速反弹。22 年以 来疫情在吉林、深圳、上海陆续暴发,导致 4 月国内航线客运量再次缩减至 779 万人、接近 2020 年最差水平; 5 月随着上海等地疫情受控,6 月及下半年 国内航线将有明显改善。截至目前国际航线客运量仍位于底部,但随着疫苗接 种率提升、特效药研发取得进展,我们预计一旦出入境管控放宽,国际出行抑 制需求将快速释放。

2.1.2、销售旺季即将临近,业绩预计修复加速

历年来公司销售情况逐季递增,叠加 1Q22 收入超预期表现,全年增长趋 势有望延续。疫情之前公司收入整体呈现逐季度递增的趋势,主要受到了暑期 出行、下半年礼品购买以及经销商前臵采购等影响。1Q22 开端顺利,销售额 同比增长 74.9%至 5.74 亿美元(不变汇率基准且剔除 1Q21 Speck 销售额), 其中核心品牌新秀丽、Tumi、美旅增长强劲,分别同比+87.9%/+61.1%/+89.6% (不变汇率基准)。 尽管受到亚洲等市场部分国家的疫情严控措施,叠加北美航线延误导致补 货不畅,1Q22 销售收入较 19 年同期下降 25.2%(不变汇率基准且剔除 1Q19 Speck 销售额),较 4Q21 与 4Q19 相比下降 28%的跌幅环比仍略有收窄,收 入端表现超预期,全球出行恢复背景下全年靓丽表现有望延续。

2.2、利润端:结构优化叠加关税调整,成本端有望改善

2.2.1、“品牌+渠道”结构优化,TUMI渗透率仍有上行空间

从品牌结构来看,公司第二大核心品牌 Tumi 定位高端,21 年贡献收入 5.06 亿美元,占到总营收的 25.1%(较 18 年占比提升 5Pct)。该品牌在第一 大市场北美洲增长强劲,21 年同比高增 91.0%至 3.06 亿美元,占北美收入的 37.9%;其中 4Q21 销售额已基本与 19 年同期持平。考虑到目前 Tumi 在其他 市场渗透率仍然较低(亚洲/欧洲/拉丁美洲分别占比 22%/10%/4%),而公司在 疫情前将发展 Tumi 品牌作为核心业务之一,预计后续随着公司将更多营销、 渠道资源向 Tumi 品牌倾斜,并继续推出兼具功能和美观的全新产品,该品牌 在其他地区市场份额有望提升,从而带动公司毛利率提升。

从渠道结构来看,疫情前公司策略性扩张 DTC 业务以优化自身盈利能力, 疫情发生后线下门店被迫关闭,2020/21 年线上占比分别达 14%/12%。分季度 来看,4Q21、1Q22 线上占比分别为 13.6%、9.3%,各国疫情常态化下,线下 场景显著修复、旅游人数增加,后续消费有望从线上向线下零售和批发回流, 促进公司盈利改善。

2.2.2、严格控费利好成本改善,关税有望获调整

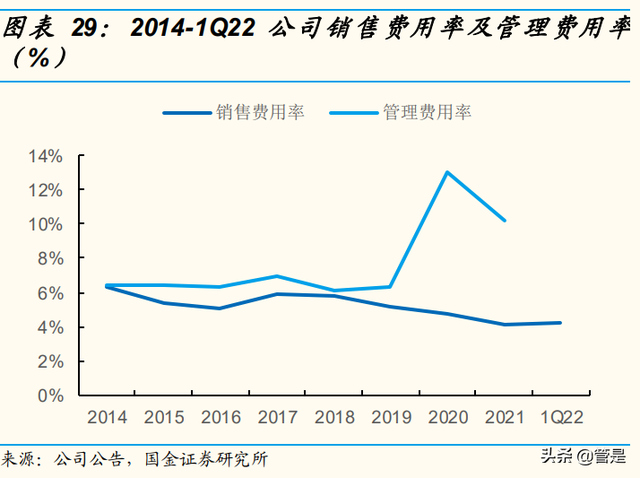

疫情下缩减非刚性开支,盈利能力疫情后回升明显。受益于高端品牌及 DTC 渠道占比提升带动,2018 年以前公司毛利率略有提升,EBITDA Margin 保持稳定;2019 年以后伴随着美国对中国出口商品加征关税、叠加原材料涨价 压力,毛利率和 EBITDA Margin 均有所下滑;疫情冲击下 2020 年公司的毛利、 EBITDA Margin 分别下行至 46%、-14.2%。21 年公司毛利率恢复至 54.5% (+8.5%),公司一方面严控折扣促销力度,另一方面通过终端提价抵消部分产品成本、关税及运费提升带来的成本压力;调整 EBITDA Margin 恢复 10.2% (+23.2%),其中公司严控费用影响下销售费用率控制在低位,而管理支出较 为刚性、叠加收入下滑导致疫情期间大幅提升。

逆势中精简自身业务,一次性成本已在 2020-21 年。除此之外,公司在疫 情期间大幅削减经营开支以减轻现金流压力,同时精简业务以契合长期发展需 求,2020/21 年公司分别确认重组费用 0.63/0.18 亿美元,主要包括永久性裁员 相关遣散费、关闭店铺成本以及出售 Speck 品牌费用等;另外公司于 21 年 6 月在新加坡成立产品开发、品牌及供应链管理中心,有助于公司管理东南亚地 区采购及产品设计,中心相关费用记为重组费用。随着亏损门店、多余人员加 速出清、以及新产品采购中心相关成本已经扣除,22 年成本端有望带来改善。

美国关税有望调整,利好成本端改善。2018-19 年美国两次对中国出口美 国商品加征关税,从 2019 年 6 月起公司输美商品关税提升至 25%。对此公司 策略性将产业链向东南亚转移,以获取劳动力、出口关税方面的红利,国内代 工占比下降至 45%(-30 Pct);但由于美国 2020 年陆续取消印尼、泰国、印 度等东南亚国家“普惠制”待遇,关税仍然对公司成本端带来压力。2022 年 3 月美国重新豁免对 352 项从中国进口商品的关税,且由于美国通胀加剧,物价 成本上升,后续中国、东南亚国家商品输美关税有望得到调整,从而解决部分 成本上升的压力。

3、三问三答,再探公司长期成长潜力与稳定性

3.1、如何理解公司的核心竞争优势?

全球份额领先,疫情利好行业格局优化

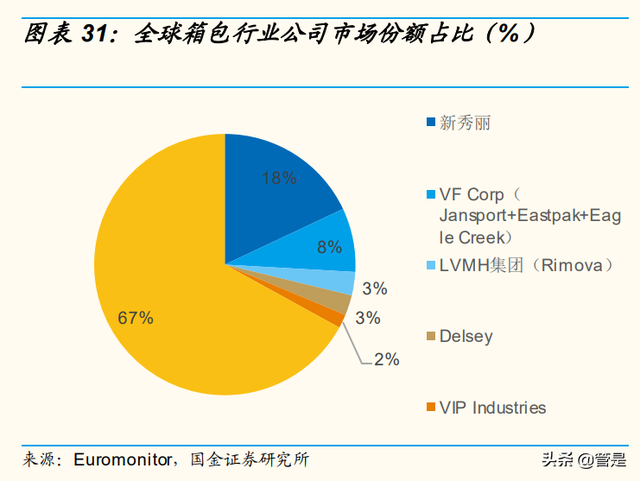

疫后箱包市场规模快速回升,高端化趋势显著。2020 年以前全球箱包市场 规模在 550 亿美元左右,疫情发生后由于消费者的日常社交生活和出行均受到 制约,整个行业规模缩减;2021 年箱包行业规模回归至 512 亿美元水平,恢 复到 19 年的 90%左右水平。奢侈箱包呈现更快的增长,21 年奢侈箱包市场规 模达到 252.66 亿美元,占箱包行业整体的 49%、占比较 16 年提升 11Pct,反 映箱包行业消费升级趋势。 市占率领先,逆势下格局优势凸显。公司旗下包括新秀丽主品牌、高端箱 包 Tumi、大众箱包美旅等核心品牌,合计占全球箱包行业的 18%,市场份额 远超 VF、Delsey 等竞争对手。虽然近年来箱包行业陆续面临加征关税、原材 料价格上升以及疫情影响出行等,但由于公司的市场份额处于绝对领先地位, 这些外部因素并不会导致公司在格局方面的优势受到改变。

周转能力快速改善,凸显较强的经营实力

疫情前公司存货周转天数保持稳定,疫情发生后公司迅速调整生产及采购 计划、严控库存水平,20 年平均存货同比下降 14%至 5.22 亿美元,但由于箱 包销售锐减,存货周转天数大幅增加 93 天至 229 天。2021 年随着需求端回暖, 存货周转天数迅速回归至 160 天左右,体现公司较强的库存管控能力,平均存 货同比下滑 23%至 4.02 亿美元,主要系北美港口堵塞造成产品运输延误。

2017-19 年公司的应收/应付账款保持稳定,2020 年由于终端销售放缓, 应收/应付账款分别上升 23/84 天至 64/239 天。2021 年随着出行复苏、箱包需 求回暖,叠加公司 DTC 渠道占比提升,应收账款周转天数下滑至 31 天;应付 账款下降至 187 天,反映公司对上游供应商具有较强把控力。(报告来源:未来智库)

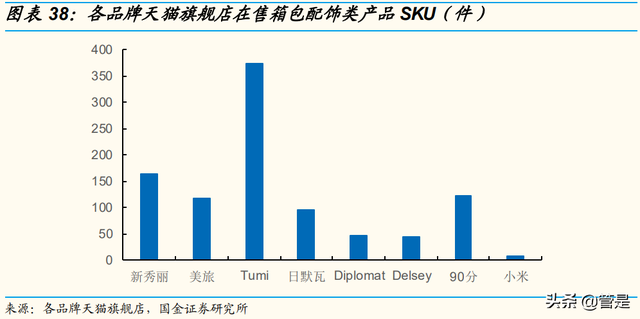

研发实力赋能产品迭代,SKU超同业水平

公司从产品的性能和使用感出发对行李箱进行创新。2018 年公司首次在 Cosmolite 系列中采用 Curv 材质,Curv 是一种热塑性复合材料,具有高硬度 以及抗冲击特点,自身低密度又能为这种材料节省 50%的重量;运用到 Curv 材质的 Cosmolite 系列一经推出即广受好评,2010 年还获得“红点设计奖”。 除此之外,在 2019-20 年推出的新品当中,公司加入并改良了 Aero-Trac 技术, 让行李箱减震、静音等性能更加突出,为用户带来更好的使用体验。在外观设 计上,品牌先后于超现实主义设 计师 Magritte 、设计师品牌 Alexander McQueen 以及迪士尼 IP 等发布联名款,并加入虎年限定元素等,满足特定人 群需求。

对比新秀丽和竞争对手日默瓦在天猫旗舰店销量前五大产品,新秀丽品牌 在外观设计、材质使用以及性价比方面都具备优势,其中采用 Curv 材料、价 位偏高的黑标系列销量排名第一,经典贝壳箱系列推出多年依然热度不减,而 推出的高性价比基础款和迪士尼联名同样销量排名靠前。其主要竞争对手日默 瓦为一家德国高端箱包品牌,2016 年被 LVMH 集团收购,该品牌旗下包括 6 个系列行李箱,早期主要材质为铝合金,材料坚韧但自重较大,2000 年开始推 出 PC 材质行李箱,Essential Lite 系列下的 Salsa Air 与新秀丽 Cosmolite 在重 量较接近,但性价比相对更低。

SKU 超同业,产品矩阵系列丰富。从品牌 SKU 来看,新秀丽品牌在售产 品超 160 件,包括行李箱、男女士双肩包、公文包以及配饰等,而行李箱以硬 箱为主,包括主打高性价比的 Engenero 系列、铝合金边框的 Tru-Frame 系列、 经典高端 Cosmolite(贝壳箱)系列、高端 INOVA 系列等 9 大系列。而公司旗 下平价品牌美旅有近 120 件在售产品,除了常规硬、软箱以外,美旅还推出含 外臵 USB 充电接口的智能箱,功能属性不断升级。高端品牌 Tumi 当前在售 9 大系列包括 Alpha Bravo、Voyageur、Alpha3 等,其中新推出的 Alpha Bravo 系列涵盖双肩包、斜挎包和腰包等产品,除此之外,Tumi 还与雷蛇等品牌推出 联名产品系列。

多元化品牌矩阵,外延成长路径清晰

公司自 1993 年以来陆续收购多个箱包、户外等品牌,截至 2021 年旗下品 牌矩阵包括主品牌、Tumi、美旅、Gregory、High Sierra、Kamiliant、Lipault、 Hartmann 以及美国箱包电子平台 ebags 等。不同的箱包品牌在使用场景、产 品特点以及主要价位上均有所区别,例如 Hartmann 为旗下最高端系列,箱包 价格最高达万元,其次 Tumi 和新秀丽定位高端、产品价格在 1k-9k 左右,该 价位带主要竞品为 Rimowa;平价品牌中美旅产品线丰富,更适合追求性价比 与高颜值的年轻一族,而户外品牌矩阵中 Gregory 产品将户外爱好者、背包客 作为核心客群,旗下背包更加注重防水、抗震等野外功能性。清晰的客群定位 及差异化的价格带有效将旗下品牌区隔,减少品牌内部竞争。

3.2、美国零售需求转弱是否会导致公司业绩承压?

公司在美国收入超 38%,是收入占比最高的单一市场。2022 年以来美国 经济出现明显放缓,5 月美国消费者指数同比+8.6%以及消费者信心指数降至 历史低点,均反映通胀加剧下生活成本不断上升,而居民购买意愿受到压制, 商品消费进入被动补库存阶段。美国需求下行导致市场对公司整体业绩产生担 心,对此我们认为:(1)此阶段消费出现分化,服务消费接棒商品消费成为下 半年经济主要支撑;(2)航班、酒店、景区等多个指标反映,当前美国境内消 费处于景气高点,而境外消费呈现快速恢复趋势;出行需求保持强劲增长,公 司在美销售仍然有望充分受益于当前的出行板块修复。

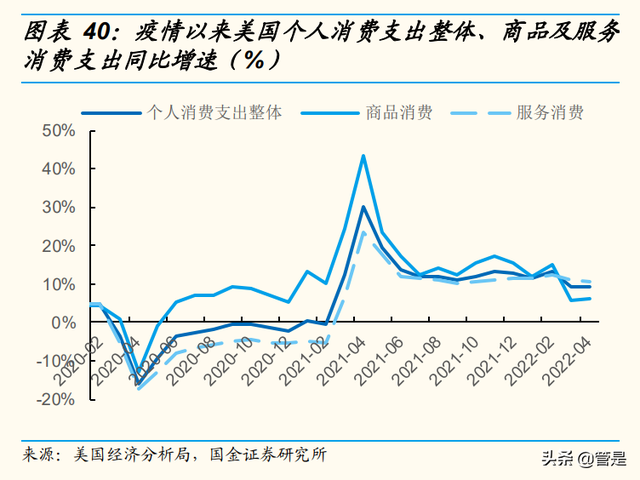

服务消费接棒商品消费,后发动力强劲。疫情发生后消费趋于分化,商品 消费同比增速于 20 年 6 月转正后保持强劲增长;受制于早期严格的封控政策, 服务业恢复滞后,直到 21 年 3 月服务消费才同比回到正增长,且后续增幅低 于商品消费。22 年以来商品消费环比走弱,而服务消费仍然维持稳增长,4 月 两者同比增幅分别为 6%、11%。从结构来看,1Q22 商品、服务消费占比分别 达到 35%、65%,服务消费较疫情前占比缩减 4Pct,伴随着疫情常态化全面落 实,叠加商品价格上涨抑制消费需求,服务消费有望在下半年逐渐修复,接棒 商品消费支撑经济。

从具体指标来看出行恢复情况:航班:国内需求旺盛,21 年出入境放开以来国际航线恢复加速 从航班数量来看,2021 年起国内航班活跃度明显提升,平均月航班数恢复 至 19 年的 95%左右水平,甚至在部分月份航班数超过 19 同期水平,体现境内 出行需求旺盛;22 年以来虽航班数同比增长有所放缓,但从绝对值来看已略超 过 19 年同期。国际航班恢复相对滞后,但受益于 21 年底国际旅行限制放开, 22 年 1-4 月航班数量增长不断提速,已基本恢复至 19 年的 80%左右水平,伴 随着暑期出行旺季临近叠加法定节假日,受到抑制的出行需求有望在下半年得 到充分释放。

酒店:RevPAR恢复至19年水平,入住率仍有修复空间

受益于境内游的持续景气,美国酒店平均房价于 21 年 7 月达到 19 年水平 后仍然保持稳健增长,至 22 年 5 月达到 19 年的 1.13 倍;在房价的拉动下 RevPAR 边际改善趋势显著,至 5 月已经达到 19 年同期的 1.07 倍。受制于国 际游客缺口,美国酒店入住率尚未达到 19 年的水平,但自去年 11 月国境放开 后恢复提速,至 22 年 5 月达到 19 同期的 90%,伴随着境外客流增加,入住率 有望进一步提升。

景区:境内出游高景气,出入境放开有望带动国际客流恢复

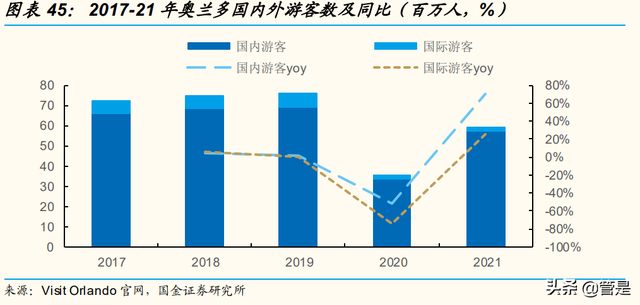

奥兰多国内游客数显著回升,海外游客仅恢复至 19 年的 32%。旅游业是 佛罗里达州排名第一的支柱产业,而其中奥兰多同时拥有全球最大的环球影城 和迪士尼乐园,在疫情前每年国内外游客超过 7500 万人,是美国较典型的人文旅游地。据奥兰多旅游官网披露,2020 年前往奥兰多旅游的国内、国际游客 人数分别仅达到 3363 万人、165 万人,同比 19 年分别下滑 51%、75%;21 年以后伴随着境内旅游业恢复,国内游客同比回升 70%至 5723 万人,恢复至 19 年的 83%,而由于入境政策尚未完全放开,国际游客仅仅达到 19 年的 32%。

夏威夷国际游客缺口仍然较大,近几个月爬坡趋势明显。19 年前往夏威夷 游客达到 1024 万人,其中国内/国际游客分占 71%/29%。20 年疫情发生后, 夏威夷全州封控至 10 月后安全开放,做过 Covid-19 检测的美本土游客无需隔 离 14 天,该政策有利推动境内旅游业持续恢复,自 21 年 5 月起,前往夏威夷 的美国游客人数已超过 19 年同期水平,带动 21 全年游客人数达到 678 万,其 中国内游客恢复至 19 年的 92%水平,占游客总数的 98%。随着去年 11 月国 际游客入境放开,22 年以来夏威夷国际客流已经出现明显爬坡,2-4 月国际游 客数同比分别高增 1993%/3604%/2947%,由于当前国际客流占比仍然较低, 未来修复的趋势较为确定。(报告来源:未来智库)

3.3、汇率变动对公司的销售收入有什么影响?

公司业务布局全球,在超 100 个国家拥有包括 992 家自营门店在内的 4.8 万个销售点。由于公司美国之外业务占比 62%,而公司收入以美元进行核算, 其他货币较美元贬值会导致公司收入端有所受损。 人民币兑美元下跌幅度超 3%将会对公司收入带来较大影响。我们将公司 美国以外收入占比前 12 的国家及地区进行汇率敏感性分析,预计 2022E 总收 入实现 29.55 亿美元且各国占比与 21 年保持一致,中国为除美国外最大的单一 市场,收入占比 11.3%,当人民币对美元贬值幅度超过 4%时,会导致公司收 入下滑 1000 万美元以上;印度为仅次美国、中国的第三大单一市场,收入占 比 6.9%,印度卢比对美元贬值 5%时,公司收入端损失 975 万美元。

4、盈利预测

我们预测 2022-24 年公司营业收入分别为 29.6/37.0/41.6 亿美元,同比 +46%/25%/12% ,归母净利润为 1.79/2.65/3.48 亿美元,同比 +1153%/48%/31%,对应 EPS 为 0.12/0.18/0.24 美元。

核心假设如下: 收入端: 参考 1Q22 各地 区 表 现 ( 北 美/ 亚 洲 / 欧 洲/ 南美增速为 70%/19%/146%/135%),以及公司制定 22 年恢复至 19 年的 80%-85%、23 年 完全恢复至 19 年水平的目标,预计 2022-24 收入实现 29.6/37.0/41.6 亿美元, 同比增长 46%/25%/12%。 费用端:公司作为全球箱包龙头有较强的定价权,可以通过终端提价传导 成本压力,预计 22 全年毛利率维持在 55%,23-24 年回升至 56%疫情前水平; 公司预计提高广告相关开支、叠加销售收入同步提升预计销售费用率维持在 32.5%左右,管理费用率降至 8.5%/8%/7.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站