美联储暴力加息次日,美股重挫,道指失守3万点逼近熊市,美债收益率两位数深跌

更多央行采取激进政策立场,市场风险情绪再次恶化,投资者质疑美联储能否实现软着陆,并担心美联储出现政策失误。

英国央行连续第五次政策会议加息,暗示必要时会采取更强有力行动,货币市场押注其9月加息75个基点的可能性升至50%。瑞士央行意外宣布2007年来首次加息且一次大幅加息50个基点。

有分析称,瑞士央行的做法说明传统“鸽派”也开始担心通胀,货币市场押注瑞士9月再加息100个基点,外汇期权交易员预期日本央行将在周五出人意料地发布鹰派前瞻指引。

欧洲央行行长拉加德告知欧元区财长,若7月加息启动后,外围国家借贷成本上升过快过猛,欧央行预计将启动新工具限制债券利差的走阔程度。欧元兑美元闻讯升破1.06至日高。

最新数据进一步表明美国经济活动急剧放缓。按揭抵押贷款利率升至2008年来最高和1987年来最大单周涨幅,楼市继续降温,5月新屋开工数降至一年多最低和2020年4月来最深跌幅,代表未来建设的营建许可去年9月来最低。上周首申和续请失业救济人数均超预期,费城联储的6月制造业指数为3.3,为2020年5月以来首次跌入萎缩区间。

纳指和小盘股跌超4%居前,道指离熊市临门一脚失守3万点,欧股一年多新低

6月16日周四,由于多国央行跟进美联储的鹰派加息政策,投资者愈发担心经济面临衰退风险。

美股大幅低开,纳指跌2.6%,标普500指数跌超2%,道指跌近2%,大型科技股普跌,ETF也悉数下跌,半导体、全球航空业和科技业ETF均跌3%,能源和金融业ETF跌超2.5%。

随后,道指自2021年1月4日来首次失守3万点关键整数位,开盘一小时美股齐创日低。纳指和纳指100均跌4.3%或近500点,高通跌约8%领跌芯片股,纳指100成分股全线下跌。标普跌幅扩大至130点或3.5%,道指跌860点或2.8%,费城半导体指数跌超6%,罗素小盘股跌4.6%。

尾盘时美股跌幅加深,道指跌近930点,标普跌150点或跌近4%,纳指跌超530点或跌4.8%。美股主要股指均创52周新低。

截至收盘,标普500指数失守3700点整数位,刷新2020年12月来最低。道指自2021年1月来首次收低于3万点,纳指失守1.1万点,至2020年7月以来的近两年最低。纳指100至2020年11月来最低。价值股居多的罗素2000小盘股失守1700点:

标普500指数收跌123.22点,跌幅3.25%,报3666.77点。 道指收跌741.46点,跌幅2.42%,报29927.97点。纳指收跌453.06点,跌幅4.08%,报10646.10点。纳指100跌4.02%,纳斯达克生物科技指数和KBW银行指数跌超2%,罗素小盘股跌4.7%,且已经低于疫情前高位。

美股回吐周三全部涨幅,来源:Zerohedge

美股回吐周三全部涨幅,来源:Zerohedge

本周,标普累跌6%,道指跌4.7%,纳指跌6.1%,道指将创12周里第11周下跌。标普和纳指仍深陷熊市,分别较52周新高下跌24%和34%,道指较1月初的峰值跌超19%,逼近熊市。周四标普11大板块全线下跌,非必需消费品和能源均跌5%领跌,全球航空业ETF跌超5.8%最差。

罗素2000小盘股已低于疫情前水平,来源:Zerohedge

罗素2000小盘股已低于疫情前水平,来源:Zerohedge

明星科技股齐跌。“元宇宙”Meta跌5%,刷新52周新低至2020年4月来最低。亚马逊和谷歌母公司Alphabet跌超3%,计划再次提高全美车型售价的特斯拉跌超8%,均至三周新低。苹果跌近4%至一年新低。微软跌2.7%,奈飞一度跌近5%,收跌近4%。

Adobe第二财季盈利和营收均超预期,但下调全年调整后每股盈利和营收指引至逊于预期,盘后一度跌超6%。推特跌1.7%,特斯拉CEO马斯克没有按照预期表态会完成收购该公司。

芯片股也普遍大幅下跌。费城半导体指数跌超6%,创52周新低和2020年11月来最低。高通跌近8%,刷新52周最低和2020年10月来新低。格芯、AMD和迈威尔科技跌超8%,安森美、希捷科技和ASML跌超7%。英伟达跌超5%,英特尔跌超3%,两者均创52周新低。

由于对经济衰退的担忧日益加剧,家得宝、Walgreens、摩根大通、3M 和美国运通均创52周新低。航空公司和邮轮等旅游股均深跌,防御型的必需消费品类股好于大盘,宝洁和沃尔玛逆市涨约1%。追踪房屋建筑商的指数连跌五日,周四一度跌超7%,或创2007年以来最大年度跌幅。

衰退威胁下零售商堪忧。连锁超市Kroger最深跌近5%,收盘跌幅显著收窄至2%,公司预警成本上升将损害利润。化妆品巨头露华浓Revlon一度暴跌44%并暂停交易,随后又飙升36%,最终收跌13%,逼近周一所创的上市以来最低,背负33亿美元高额债务后申请破产保护,成为疫情以来首家申请破产且面向消费者的大型零售企业。

热门中概追随美股大盘走低。中概ETF KWEB跌超5%,CQQQ跌3.7%,纳斯达克金龙中国指数(HXC)跌4.4%并止步两日连涨。纳斯达克100四只成份股中,京东跌3.6%,百度跌超5%,网易跌7.8%,拼多多跌超7%后收跌超2%。其他个股中,阿里巴巴跌6%,腾讯ADR跌超5%,B站和爱奇艺跌超4%,新东方止步四日连涨并收跌近6%。“造车三傻”齐跌,蔚来和小鹏跌超4%。

华尔街激辩美联储鹰派加息的影响。高盛认为,美联储表态不惜一切代价对抗通胀,这说明反弹已进入尾声,美股将继续探底。摩根大通称,股市反映的美国经济衰退概率为85%,市场对政策失误和随后必须扭转政策的担忧加剧,衰退或成为“自我实现的预言”,而欧洲股市暗示的衰退概率为80%。但美银量化指标显示美国经济仍有可能软着陆。

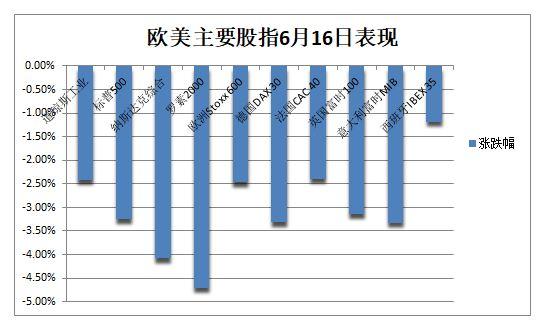

美、英和瑞士央行相继加息,加重投资者对未来爆发经济衰退的担忧,MSCI ACWI全球指数跌2.3%,欧股全线大跌。泛欧Stoxx 600指数收跌2.47%,刷新52周新低至2021年1月来最低。所有板块齐跌,科技股跌4.7%领跌。德、意、英和瑞士股指均跌超3%,法国股指跌超2%,瑞士股指接近熊市,桥水57亿美元押注成欧股最大空头。

美债收益率在美股盘中两位数深跌,接近回吐全周涨幅,欧央行救市承诺令欧债息差收窄

各期限美债收益率先升后降。10年期基债收益率日内最高升10个基点并上逼3.50%,接近11年最高,较日低大幅反弹20个基点,美股盘中重新转跌且迅速扩大,美股盘后跌超17个基点至日低,下逼3.22%,接近回吐周一以来全部涨幅。

30年期长债收益率最高上行近9个基点,从日低反弹17个基点,同样上逼3.50%,美股盘中转跌并下行12个基点,一度失守3.29%。对货币政策更敏感的两年期美债收益率从日低反弹24个基点,日高上逼3.40%,美股盘中重新跌近18个基点,一度失守3.11%回吐本周全部涨幅。

有分析称,加息和缩表的结合已经将美国带入了未知领域,经济增长面临重大风险。五年期与10年和30年期美债收益率曲线持续倒挂,10年与30年期曲线也多次接近倒挂。

欧债走势与美债分野,主要欧洲国家国债价格齐跌、收益率跳涨。10年期德债收益率日内最高升23个基点,从日低反弹近32个基点,一度上破1.92%,美股午盘后维持2个基点的涨幅。10年期意债收益率一度升超23个基点,并短暂重回4%上方,与德债息差一度收窄至不足200个基点。

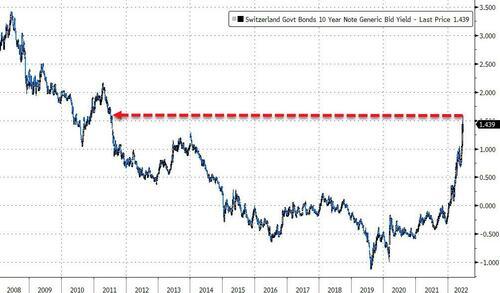

10年期英债收益率在加息决议宣布后最高升近23个基点,从日低反弹33个基点,美股午盘后也维持近2个基点的升幅。两年期英债收益率一度较日低反弹38个基点,至少创2009年来最大涨幅,不过美股午盘后回吐全部涨幅并转跌。瑞士国债收益率也因央行超预期加息而两位数上行,10年期基债收益率升至11年新高。

油价止跌转涨,美油重回118美元布油一度升破120美元,断供威胁令欧洲天然气跳涨24%

伴随美元迅速走低,国际油价止跌转涨。WTI 7月原油期货收涨2.27美元,涨幅1.97%,报117.58美元/桶。布伦特8月原油期货收涨1.30美元,涨幅1.10%,报119.81美元/桶。

美油WTI日内一度跌近3美元或跌2.6%,日低下逼112美元,美股午盘后转涨近3美元或超2%,一度上破118美元。国际布伦特也一度跌近3美元或2.5%,日低失守116美元,美股盘中转涨近2美元或1.5%,日高上破120美元整数位。两种油价均从昨日所创的月内低位反弹。

分析指出,油价一开始受到美联储自1994年来最强加息幅度的打压,但供应紧张仍是焦点。俄罗斯副总理诺瓦克称,OPEC+将在2022年底就新协议做出决定,不排除油价在年底前达到150美元/桶或更高的可能性。国际能源署称,由中国引领的需求前景复苏也将继续支持油价上涨。

俄罗斯削减供应量导致能源危机升级,俄罗斯常驻欧盟代表称“北溪”天然气管道或将停止运营。欧洲天然气价格闻讯跳涨24%,TTF荷兰天然气期货最终收涨超3%,至三个月高位。

美元失守20年新高,瑞士法郎七年最大涨幅,日元英镑欧元涨超1%,比特币十连跌

衡量美元兑六种主要货币的美元指数DXY失守20年高位,最深跌1.7%,创2020年3月以来最大单日跌幅,接连失守105和104两道关口,接近回吐上周五以来全部涨幅,美元兑日元跌超1.7%至一周最低,一度跌破132。离岸人民币兑美元一度跳涨逾400点,美股盘中上逼6.68。

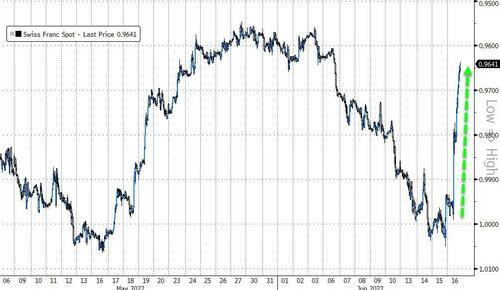

欧洲央行计划限制债券利差的消息发布后,欧元兑美元涨幅迅速扩大至1.5%,刷新日高并一度升破1.06关口,连涨三日并收复上周五以来大部分跌幅。英镑兑美元也最高涨超200点或1.9%,日高曾升破1.24。瑞士法郎兑美元升超3%,兑欧元升超2%,均创2015年以来最大单日涨幅。

主流加密货币多数下跌,市值从本周一以来一直不足1万亿美元。龙头比特币连续10天下跌,创18个月新低和2010年来最长连跌周期,美股尾盘跌3%并失守2.1万美元。市值第二大的以太坊跌超4%下逼1100美元。业内人士担心,比特币跌破2万美元可能会引发大量杠杆头寸清算。

现货黄金连续两日涨超1%突破1850美元,伦敦金属集体收跌,需求担忧施压黑色系

COMEX 8月黄金期货收涨30.3美元,涨幅1.67%,报1849.90美元/盎司,连涨两日,受到美元和美债收益率在美股盘中携手走低的提振。现货黄金最高涨21美元或1.2%,重返1850美元上方。

伦敦金属在美股时段扭转此前的涨幅并集体收跌,尽管需求前景有所改善,投资者权衡多国央行鹰派加息对经济的影响。LME期铜收跌1.7%或156美元,接连失守9200和9100美元两道整数位。伦铝重新逼近七个月最低,伦镍重返跌势,收跌近600美元或2.3%,逼近三个月低位。

对需求的担忧令内盘黑色系商品夜市跌幅扩大。大商所铁矿石主力合约一度跌近6%。新加坡铁矿石指数期货最低跌超6%。螺纹、焦煤、热卷跌近4%,焦炭跌超3%,最终内盘期货夜市多数收跌,铁矿跌约3.7%领跌,焦煤跌超2%,螺纹和热卷跌超2.6%,但LPG涨超3%。

本文来自华尔街见闻,欢迎下载APP查看更多