俄乌冲突持续,中国连续3个月减持美债,200吨黄金从欧美运抵中国

美国芝加哥联储总裁埃文斯在4月20日表示,美联储可能会在年底前将利率目标区间上调至2.25%-2.5%,若通胀仍高企将继续加息,紧接着,另一位美联储理事布拉德认为在5月份会议上应开始讨论是否需要一次性加息75个基点以应对目前灸热的通胀。

美联储总部大楼

美国在上周公布的3月进口物价指数意外大幅升至2.6%,比前值涨近一倍,远超所有经济学家的预期,同时,3月份PPI数据也同比上升11.2%,这两个数据显示自俄乌持续冲突以来,令人担忧的价格趋势再度恶化,因为PPI被认为是反映CPI通胀压力的先行指标,目前美国CPI大涨8.5%,为1981年末的最大涨幅,且是第六个月连续超过6%。

这三个反映美国通胀预期的关键指标更是打脸了华尔街刚开始炒作的通胀见顶论,这表明美联储仍需要采取更加鹰派的行动,对此,美国国家经济委员会主任表示,美国现在面临高通胀、供应链挑战以及俄乌冲突持续等引发衰退风浪。经济学家认为,美联储追赶式的被动加息将引发衰退的风险越来越大,这重创了美国债市,使得美债收益率将继续面临上行风险,并延续近二周以来的升势。

4月20日,美债抛售潮加剧,美国2年期至5年期国债收益率飙升,国债曲线趋平,10年期美债收益率触及三年多以来的高位至2.94%(远超2.83%的阻力位),距离3%的关键水平咫尺之遥,且为连续三个交易日刷新2018年12月以来高位,同时,30年期美债收益率自2019年以来首次升至3%以上。

这使得华尔街坚信一旦俄乌局势如果出现缓和,那么,10年期和2年期美债收益率势将攀升至3.5%,这表明投资者开始继续抛售美债,美债价格与收益率成反比,收益率上涨代表美债被投资者远离。

同时,美债市场还有另外一个隐忧就是,日元对美元汇率暴跌也正在打击包括日本央行在内的投资者对美债的需求,截至4月19日,美元对日元汇率已经创下近二十年新高,这对于作为美债最大的海外持有者日本来说,疲软的日元推高了他们的对冲成本,从而降低了美债的吸引力。

彭博社在4月16日公布的一项衡量美债总回报率的指标已经从今年至今下跌8.61%,并有望创下自1973年以来的最大年度跌幅,这也意味着,长达40年的美国债券牛市料将在今年宣告结束(具体细节请参考下图)。

更重要的是,连续11个月超过5%以上通胀数据已经将十年期美债实际收益率打入到更深的负值深渊,经通胀8.5%调整后更变为负5.61%,且这个负数值是1954年以来跌幅最深,所以仅从这个指标数据来说,包括日本、中国等海外美债持有者从理论上来说或将要为持有美债向美国付款,变相的向美国倒贴利息的可能性。这也是包括具有国家背景的美债投资者开始减少或放缓购买美债的部分原因。

所以,随着美国债务和通胀同时激升,当那些聪明的全球央行需要解决美国债务风险时,货币市场中的美元角色被重置将会发生,而以上这些也是中国从去年12月开始出现大幅减持美债的部分原因。

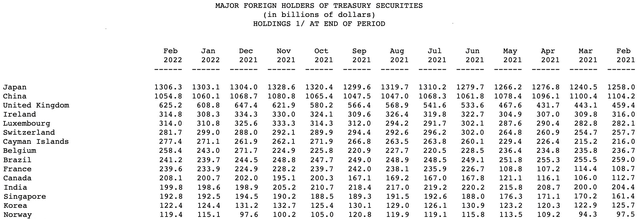

据美国财政部在4月16日发布的2月份国际资本流动报告显示,美债官方数据会有两个月的延迟惯例,中国在2月继续减持美债,出售了53亿美债至1.05万亿美元,所持美债仓位创下五个月新低,且为连续三个月减持,此前两个月分别减持了122亿和86亿的美债(具体细节请参考下图)。目前中国仍为美债的第二大海外债权人。值得一提的是,随着俄乌冲突以来,十年期美债收益率从2月底的1.98%升至目前的2.9%,我们料将会看到接下去的两个月的报告中全球央行会有更多的抛售。

数据来源美国财政部网站公布的最新报告

事实上,从更长远的时间范围来看,BWC中文网团队据美财政部公布的最近五年的数据统计发现,全球央行净购买的美债总量并没有和美国大放水印钞的数量成正比例,具体趋势请参考下面这份近五年以来全球央行购买美债量数据图,因为,随着美国债券供应量不断激升,持续数月的高通胀,使得美元债资产贬值,且实行极低利率政策,实际收益率更是处在负值,导致吸引力下降。

紧接着,债王格罗斯表示,随着同业拆借市场的利率和通胀上升,目前有高达87%的美国债券实际收益率为负值,高通胀已经对冲了美债的利息成本,存在隐性违约可能性。

紧接着,据美国石英网站在4月15日分析认为,随着美债实际收益率长期处在负值区间,处于41年的高通胀已经对冲了美债的部分利息成本,这相当于隐性违约,这也使得包括中国、日本、英国等在内的美债基石级别的大型机构可能会大幅减持美债,虽然在目前美债价格下跌的背景下,抛售美债存在损失收益风险,但若俄乌冲突持续使得美国通胀风险高企的背景下,也不排除存在清零美债可能。

对此,世界黄金协会在4月16日公布的报告为我们做了最好的解释,美国将美元作为制裁的工具料将令全球美债买家望而却步,转而正在寻求外储资产的多样化和减少对美元的依赖,而此时黄金作为避风港在危机时期将发挥重大的作用。

这其中,来自新兴经济体和欧洲市场的购买力最强,土耳其和印度是最主要的买家,甚至来自发达市场的新加坡和爱尔兰也购买了黄金,报告还指出,超过21%的央行计划在未来一年内继续增持黄金,而在2019年这一比例仅为8%。

金条看上去并不沉重但却重13公斤

值得一提的是,3月份,全球黄金ETF净流入187.3吨,规模更是创下2016年2月以来最大,其中,流入中国市场的亚洲黄金ETF就占到总流入量的60%以上,中国市场的需求是主要的推动力。

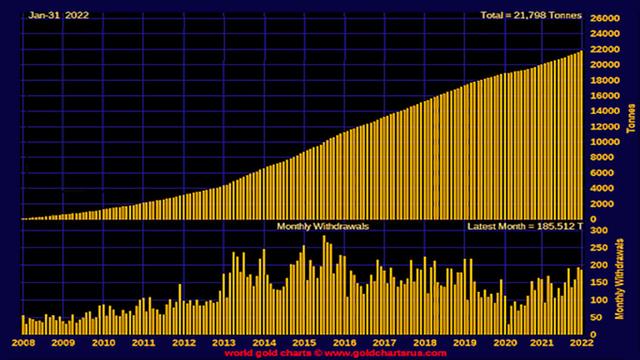

我们还注意到,据中国海关发布的最新数据,中国在今年前两个月共进口了180吨黄金。去年的进口量更是高达818吨,比2020年增长了120吨。紧接着,据美国金融网站Zerohedge在4月18日援引瑞士海关最新公布的数据显示,瑞士市场对中国的黄金出口量也从去年开始大幅增长至近五年以来的最高,其中在3月份约有200吨黄金已从欧美运抵中国(具体数据细节请参考图)。

这也意味着从2021年1月至2022年2月底,再加上从官方渠道公布的数据显示,共有1198吨黄金已经分批次运抵中国,据该美媒称,自2000年以来,仅通过境外市场,就有超过6700吨黄金进入中国市场,瑞士是全球最大的黄金精炼中心和转运中心。(完)

评论