汽车自动驾驶产业专题研究报告:什么类型的自动驾驶已经落地呢?

(报告出品方/作者:中信证券,何翩翩、雷俊成)

1. 低速无人驾驶场景分析

1.1 自动驾驶商用车路径明显,“场景为王”已现端倪

或许现实生活中的自动驾驶车辆还不是像 Elon Musk 所描述的那样,但商用车的自动驾驶路径追求“一步到位”的高级别 L4-5解决方案,“场景为王”已初现端倪。其商业模式以先获取用户流量,扩大运营规模,从而降低成本,继续获取更多流 量及扩大运营规模,最终达到盈利。由此衍生出四大场景:1)自动驾驶出租车 Robotaxi;2)自动驾驶货运卡车 Robotruck;3)半封闭场景微循环或固定路线;和 4)最后一公里物流配送。业内普遍认为自动驾驶应用的难度排序为:封 闭载物 < 封闭载人 < 开放载物 < 开放载人。所以我们认为,较低速的封闭场景微循环和最

相对封闭场景下定制化路线的微循环自动驾驶接驳车和物流车,商用场景包括,机场、厂区、矿山、港口、园区和学校等, 代表公司有 EasyMile、驭势科技、百度等。从安全及技术实现角度看,其低速及具备专道专用等场景相对简单也较成熟, 落地更快。从经济效益看,无人物流车能提升一定的运输效率和节省人力成本,但能否“去安全员化”是实现降本的关键。 对于资金不算雄厚的初创公司来说,想要加速布局就需依赖其商业拓展能力和先入优势。驭势科技所聚焦的机场和厂区场景 主要负责的是行李和货物的运送工作,而矿山和港口的无人驾驶车主要为重型牵引车和重型卡车,载重要求多在几十到上百 吨。

“最后一公里”无人派送车主要面向快递、外卖、闪送等场景,实现无人化的末端配送。中外代表初创公司包括Nuro.ai、 行深智能、新石器等,以及包括各大物流、电商和外卖巨头,例如亚马逊、菜鸟、京东、苏宁及美团等。从安全角度看,无 人派送车速度较低和非载人,路径一般相对简单,远较 Robotaxi 的市区及卡车的高速公路场景安全。我们认为目前主要的 瓶颈还在于成本。我们预计激光雷达、线控底盘及计算平台等逐步量产化后,无人配送车的成本将从现在的17万元降至7万 元以下,平均每单无人配送车成本将低至0.2元,对比目前快递及外卖每单成本约2-5元。

在高速公路上长途行驶的无人货运卡车 Robotruck 是 MIT Tech Review 2017年全球十大新兴科技趋势之一。从货运 成本、司机短缺、以及技术实现的角度出发,都被认为能较快落地。在美国的公路物流运输成本中,约40%为人力成 本,另外约25%为燃料成本。无人驾驶卡车能节省大部分的人力成本和小部分燃料成本,即使算上无人驾驶系统的成 本,预计无人驾驶也能为干线物流带来总成本约25%的节省,而卡车货运量占到美国本土总货运量的70%。美国卡车 运输协会预计到 2028年司机缺口将上升至16万人。图森未来(TSP.US)作为该领域的知名独角兽,中美两地联合研 发,连同 Navistar 开发L4级自动驾驶卡车,并预计2024年实现量产。

对比其他三个场景,Robotaxi 在技术实现难度上最高,所以玩家以科技巨头和行业巨头为主,包括谷歌的Waymo、 百度、通用、福特和 Aptiv 等。Robotaxi 的商业落地是典型的“以时间换空间”模式,通过技术进步推动成本边际下 降,并增强盈利能力,因此,Robotaxi 更需要庞大的用户流量去支撑其共享经济的规模效应,抢占先机,进一步提高 规模壁垒。从 Waymo 在2018年的试运营开始,到今年国内多个 Robotaxi 试运营项目落地,行业已进入车队规模和测 试里程的比拼。虽然欧美公司技术积累较深,商业探索较早,但中国政府较为积极开放的态度也是国内 Robotaxi 落地 测试与运营迅速发展的催化剂。Waymo 的无人驾驶出租车服务在美国凤凰城上线近三年,2019年底已完成10万次乘 客接送,月活跃乘客达1500人,并自疫情后的2020年10月在凤凰城50万平方公里的区域对公众开放,提供无安全员的 全自动驾驶服务。而百度是当前国内无人驾驶市场相对领先的“头号玩家”。截至2020年底,百度测试里程超700万 公里,获批190张自动驾驶路测牌照,载人测试牌照超120张。国内其他玩家包括,文远、小马、元戎、滴滴等。(报告来源:未来智库)

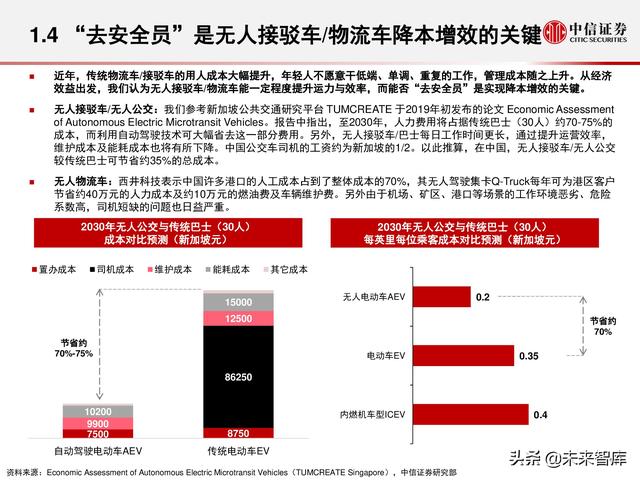

1.2 “去安全员”是无人接驳车/物流车降本增效的关键

近年,传统物流车/接驳车的用人成本大幅提升,年轻人不愿意干低端、单调、重复的工作,管理成本随之上升。从经济 效益出发,我们认为无人接驳车/物流车能一定程度提升运力与效率,而能否“去安全员”是实现降本增效的关键。

无人接驳车/无人公交:我们参考新加坡公共交通研究平台 TUMCREATE 于2019年初发布的论文 Economic Assessment of Autonomous Electric Microtransit Vehicles。报告中指出,至2030年,人力费用将占据传统巴士(30人)约70-75%的 成本,而利用自动驾驶技术可大幅省去这一部分费用。另外,无人接驳车/巴士每日工作时间更长,通过提升运营效率, 维护成本及能耗成本也将有所下降。中国公交车司机的工资约为新加坡的1/2。以此推算,在中国,无人接驳车/无人公交 较传统巴士可节省约35%的总成本。

无人物流车:西井科技表示中国许多港口的人工成本占到了整体成本的70%,其无人驾驶集卡Q-Truck每年可为港区客户 节省约40万元的人力成本及约10万元的燃油费及车辆维护费。另外由于机场、矿区、港口等场景的工作环境恶劣、危险 系数高,司机短缺的问题也日益严重。

1.3 最后一公里主要瓶颈仍在于效率

很多研发无人配送技术的企业已经进入了小批量生产阶段,而头部企业在全国甚至国外已经部署了大量无人车进行测试。

安全角度:无人配送车具备速度较低、非载人,路径相对简单等特点,远较Robotaxi及自动驾驶卡车的高速复杂场景安全。

成本角度:长期来看,无人配送车硬件成本长期将不断下降,而人力成本将不断上升,无人配送车的价值将逐渐释放。

我们认为,在中国市场,短期来看,“最后一公里”无人配送车的效率仍难敌快递员。但长期来看,随着国内人力成本不 断提升,无人配送车的价值将得到更多释放。在中国高线城市,楼房以高层建筑为主。目前小件快递的人工运送流程已高 度标准化,即使无人车与快递员同时到达,无人车也难以送货上楼或将快件放至快递柜,在效率层面落后于快递员。而在 强调及时性的外卖场景中,无人配送车效率方面的瓶颈更为明显。因此我们也可以看到,目前无人配送车仍集中于办公园 区、厂区、校园等集中管理的场景进行落地。

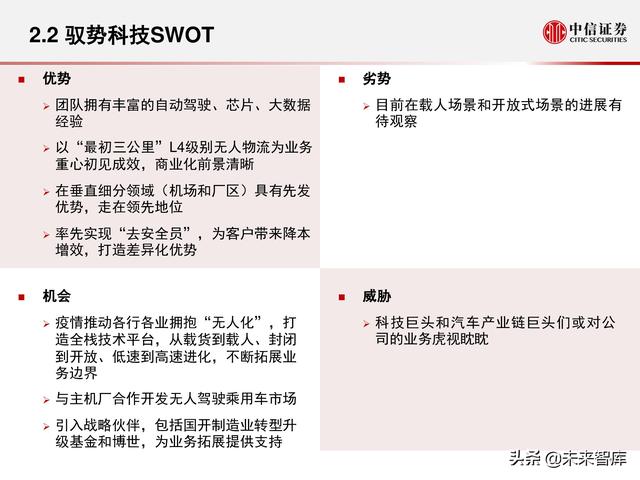

2. 驭势科技:“全场景野心”能否实现?

驭势科技的全场景野心横跨乘用车与商用车,涵盖L2到L4全系列,从载物到载人,从低速到高速,从封闭到开放场景。目前,驭势 科技聚焦L4级别“最初三公里”的无人物流车 ,集中于机场和厂区进行商业落地,实现“去安全员”运营,已取得一定成绩,商业 化前景越见清晰。但驭势的野心不止于此,公司希望将现有场景进行可规模化复制,并计划在载物之外,积极发展载人业务,其 “全 场景”战略版图中还覆盖了难度更高、速度更快的微公交、乘用车、Robotaxi等更多领域。

目前,驭势科技将业务重心放在无人物流的“最初三公里”环节,主要落地场景集中在机场和厂区。我们认为,此类半封闭式场景 运行相对低速并且可预测性高,适合在发展初期快速打开市场,并进行商业化落地。目前,驭势已在香港国际机场、上汽通用五菱 厂区等项目中实现“去安全员”运营。我们认为,驭势在垂直细分领域中拥有先发优势,其领先地位为公司未来进入开放式场景奠 定基石。载物之外,驭势也在积极发展载人业务,通过与主机厂结盟的方式进军无人公交、Robotaxi、乘用车智能驾驶等市场,并 皆有所进展。

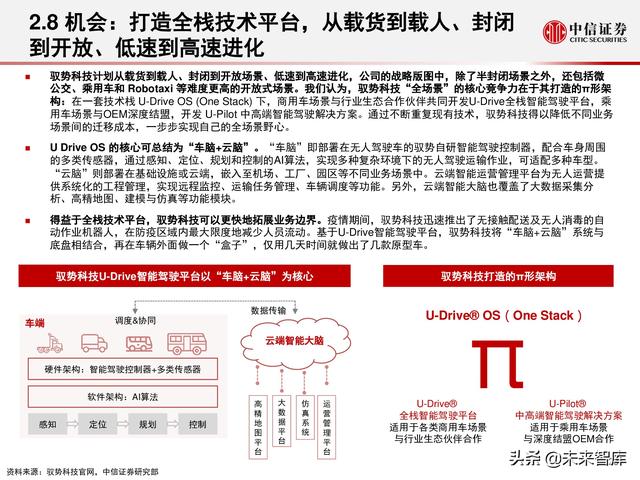

我们认为,驭势科技“全场景”的核心竞争力在于其打造的π形架构:在一套技术栈U Drive OS (One Stack)下,商用车场景采用UDrive全栈智能驾驶平台,乘用车场景开发U Pilot中高端智能驾驶解决方案。通过不断重复现有技术,驭势科技得以降低不同业务场 景间的迁移成本,触达无人物流、个人出行和公共出行三大场景。

驭势科技计划用同一套技术栈,在提供载物服务的同时也解决载人问题,并从半封闭式走向开放式场景。我们认为,同一套技术栈 下,驭势正在自动驾驶这场马拉松中逐步形成“造血-进化”的良性循环:商用车场景产生现金流,确保驭势不断跑下去;乘用车 场景产生数据,给予驭势更多获胜的筹码,实现闭环。 但值得注意的是,无人驾驶载人场景对于技术和安全的要求对比载物场景不可同日而语。业内普遍认为无人驾驶应用的难度排序 为:封闭载物 < 封闭载人 < 开放载物 < 开放载人。驭势科技2017年曾在白云机场开展载人自动驾驶车的试运营,但最后选择了先 从无人物流车开始打开市场。(报告来源:未来智库)

另外,我们也认为一些财雄势大的互联网巨头或汽车产业链巨头,对于驭势科技的业务或也虎视眈眈。以驭势科技为代表的初创企 业,在发展初期通常会选择在特定的垂直细分场景发力,从而快速抢占市场。但在面对互联网巨头或产业链里具备经验的玩家,凭借 他们雄厚的资本和科技力量,或会在原来的L4&L5全场景自动驾驶基础上切入来挑战。但像驭势这类初创企业胜在对垂直场景的商业 化理解和与下游客户的适配深度绑定。另外,当驭势科技逐渐拓展业务,步入无人小巴、Robotaxi等更大的市场时,也需要跟这些竞 争对手正面交锋。

面对挑战,驭势科技积极寻求国内外合作伙伴,为其业务拓展保驾护航。 2020年2月和2021年1月,驭势科技分别获得了博世和国开制造业转型升级基金的战略注资。我们认为,博世作为领先Tier 1供应 商,将带来技术和行业的前瞻看法,并将协助驭势进行海外市场的开拓。而国开制造业转型升级基金经国务院批复,财政部、国开 金融等共同出资设立,意味着驭势科技将获得国家层面的资金及资源支持,成为中国汽车产业转型升级中的重要参与者。在乘用车 和 Robotaxi 领域,驭势则希望借力资源丰富的主机厂,更快更高效地进行载人场景的落地上量,并实现数据和算法的内循环。

3. 新石器:无人小车如何突围?

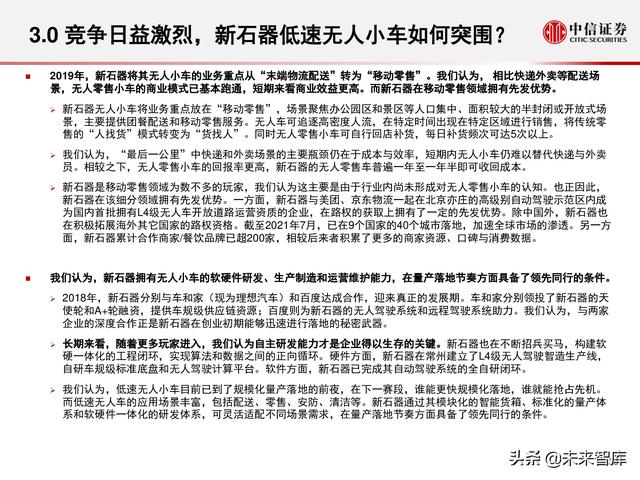

2019年,新石器将其无人小车的业务重点从“末端物流配送”转为“移动零售”。我们认为, 相比快递外卖等配送场 景,无人零售小车的商业模式已基本跑通,短期来看商业效益更高。而新石器在移动零售领域拥有先发优势。

新石器无人小车将业务重点放在“移动零售”,场景聚焦办公园区和景区等人口集中、面积较大的半封闭或开放式场 景,主要提供团餐配送和移动零售服务。无人车可追逐高密度人流,在特定时间出现在特定区域进行销售,将传统零 售的“人找货”模式转变为“货找人”。同时无人零售小车可自行回店补货,每日补货频次可达5次以上。我们认为,“最后一公里”中快递和外卖场景的主要瓶颈仍在于成本与效率,短期内无人小车仍难以替代快递与外卖 员。相较之下,无人零售小车的回报率更高,新石器的无人零售车普遍一年至一年半即可收回成本。

新石器是移动零售领域为数不多的玩家,我们认为这主要是由于行业内尚未形成对无人零售小车的认知。也正因此, 新石器在该细分领域拥有先发优势。一方面,新石器与美团、京东物流一起在北京亦庄的高级别自动驾驶示范区内成 为国内首批拥有L4级无人车开放道路运营资质的企业,在路权的获取上拥有了一定的先发优势。除中国外,新石器也 在积极拓展海外其它国家的路权资格。截至2021年7月,已在9个国家的40个城市落地,加速全球市场的渗透。另一方 面,新石器累计合作商家/餐饮品牌已超200家,相较后来者积累了更多的商家资源、口碑与消费数据。

我们认为,新石器拥有无人小车的软硬件研发、生产制造和运营维护能力,在量产落地节奏方面具备了领先同行的条件。 2018年,新石器分别与车和家(现为理想汽车)和百度达成合作,迎来真正的发展期。车和家分别领投了新石器的天 使轮和A+轮融资,提供车规级供应链资源;百度则为新石器的无人驾驶系统和远程驾驶系统助力。我们认为,与两家 企业的深度合作正是新石器在创业初期能够迅速进行落地的秘密武器。

长期来看,随着更多玩家进入,我们认为自主研发能力才是企业得以生存的关键。新石器也在不断招兵买马,构建软 硬一体化的工程闭环,实现算法和数据之间的正向循环。硬件方面,新石器在常州建立了L4级无人驾驶智造生产线, 自研车规级标准底盘和无人驾驶计算平台。软件方面,新石器已完成其自动驾驶系统的全自研闭环。我们认为,低速无人小车目前已到了规模化量产落地的前夜,在下一赛段,谁能更快规模化落地,谁就能抢占先机。 而低速无人车的应用场景丰富,包括配送、零售、安防、清洁等。新石器通过其模块化的智能货箱、标准化的量产体 系和软硬件一体化的研发体系,可灵活适配不同场景需求,在量产落地节奏方面具备了领先同行的条件。

在新石器快速发展的同时,低速无人小车领域的竞争也日益激烈,不仅有电商巨头入场,无人小车初创企业也开始布局更 多的细分赛道,抢占市场空间。

电商巨头纷纷入局“最后一公里”战场。我们认为,新石器与电商并非直接的竞争关系,新石器在与电商的合作中可 承担主机厂的角色。电商普遍无“造车”的能力,新石器可以满足电商无人车硬件的需求。但同时,电商巨头也可选 择与整车厂或其它玩家合作,或会对新石器构成竞争。我们认为,尽管电商巨头在财务能力、落地场景、供应链资源 到技术人才层面等各方面都具有明显优势,但受制于大企业框架的束缚,电商巨头也往往缺乏动力开拓与其主营业务 无关的其他赛道。从这一维度上来说,新石器聚焦零售的战略选择也是正确且明智的。即使巨头或也在虎视眈眈,但 新石器作为探路者已具有先发优势。

另外,越来越多的初创企业开始布局“最后一公里”场景,包括行深智能、智行者、白犀牛等。现阶段的低速无人车 市场“落地为王”,末端物流运送场景难以支撑这些初创企业,因此各玩家都在探索其他可落地的商业化场景。目前 新石器在移动零售领域走在相对领先的地位,并积极探索新的落地场景,希望抢占先机,但未来能否继续保持领先还 取决于其降本能力、产品性能,以及运营能力。

4. 毫末智行:依托长城优势,低速无人物 流车业务能否弯道超车?

我们认为,依托长城优势和自研自产是毫末智行在低速无人车领域中有望突围的关键,但由于公司成立仅一年半时间,目 前落地场景正在进一步加强,需加快步伐抢占市场。毫末智行作为脱胎于长城汽车的独立自动驾驶科技企业,拥有“传统 汽车+互联网”复合经验。在低速无人车领域中,毫末开发了无人配送车线控底盘产品“小魔盘”及无人配送车“小魔 驼” ,利用软硬件两套产品可满足不同客户的需求。此外,毫末也可通过长城汽车大规模的乘用车车队共享数据,快速迭 代自动驾驶算法模型。

“自研自产、软硬一体”是毫末智行在无人小车领域立足的根本。

毫末智行作为脱胎于长城汽车的独立自动驾驶科技企业,拥有“传统汽车+互联网”复合经验。因此,毫末既具备传统 汽车行业的供应链与生产制造能力,又拥有互联网企业的创新、灵活组织架构与管理机制。 2021年2月,首钢基金、美 团、高瓴创投等外部投资者的加入,进一步充实了毫末的弹药库。我们认为这也是为什么成立于2019年末的毫末得以快 速入局无人物流小车领域,并已开始有所收获。 在低速无人车领域,毫末开发了两套产品:无人配送车线控底盘产品“小魔盘”及无人配送车“小魔驼” ,可以提供给 缺乏硬件制造能力的电商巨头及缺乏软硬件研发能力的商超和配送公司。我们认为毫末利用软硬件两套产品可满足不同 客户的需求,从而获取更多破局的筹码与机会。(报告来源:未来智库)

我们认为,自主可控的自动驾驶软硬件能力可为毫末带来更快速的需求 响应和算法迭代效率,也是毫末的核心优势。 毫末也拥有生产能力,在河北保定拥有专为L4无人配送车生产的工厂,面积超过5000平米,年产能5000辆的制造基地。 但由于公司成立仅一年半时间,毫末目前的落地场景需要加强。我们重申自动驾驶商用车“落地为王”。在竞争日益激 烈的的无人小车领域,毫末也需加快步伐拓展客户,进一步抢占市场。

展望未来,我们认为毫末借力长城获得的海量数据,以及前沿的算法,是其在众多无人小车玩家中突围的关键。

数据的质量和规模直接决定了AI算法模型的有效性。在无人配送车业务外,毫末智能同时为长城汽车提供乘用车辅助驾 驶系统“小魔盒”。一旦“小魔盒”落地铺开,通过长城汽车大规模的乘用车车队,毫末未来将拥有源源不断的数据反 哺其算法。基于长城2025年战略,截至2025年底,搭载毫末域控制器的累计乘用车销售规模将超过800万台,届时其数 据规模有望跻身国内乃至国际第一阵营。尽管低速无人车和乘用车的专用算法有所不同,但通过毫末自研的自动驾驶系 统,两者可共享数据采集与泛化性训练。换句话说,毫末的无人小车业务将同样受益于其乘用车业务采集的海量数据。

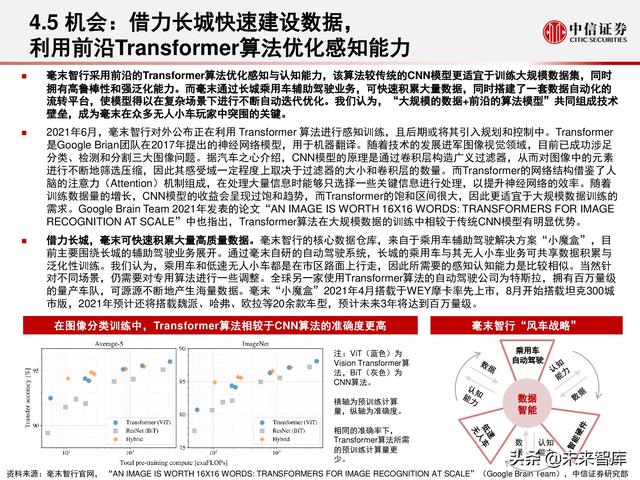

此外,毫末智行采用前沿的Transformer算法进行感知训练。该算法较传统的CNN模型更适宜于训练大规模图像数据集, 识别准确度更高,同时拥有高鲁棒性和强泛化能力。我们认为,“大规模的数据+前沿的算法模型”将共同构成毫末智 行未来的技术壁垒。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。