华东医药研究报告:医美产品矩阵逐渐丰富,工商业转型拐点将现

(报告出品方/作者:开源证券,蔡明子)

1、 老牌医药龙头企业积极布局医美增量市场

1.1、 医药工商业业务为主导,覆盖医药全产业链

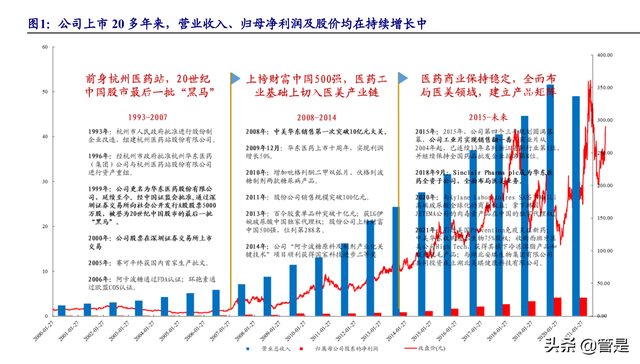

华东医药成立于 1993 年,是成立已接近 30 年的老牌医药公司,覆盖医药全产 业链,业务板块覆盖医药工业、医药商业及医美领域。公司以医药工业为主导,已形 成慢性肾病、移植免疫、内分泌、消化系统等领域为主的核心产品管线;公司医药商 业拥有中西药、医疗器械、药材参茸、健康产业四大业务板块;公司医美业务定位高 端市场,聚焦于面部微整形和皮肤管理领域最新的产品和器械的研发、生产和销售。

1.2、 公司工商业板块拐点将现,医美业务发展强势

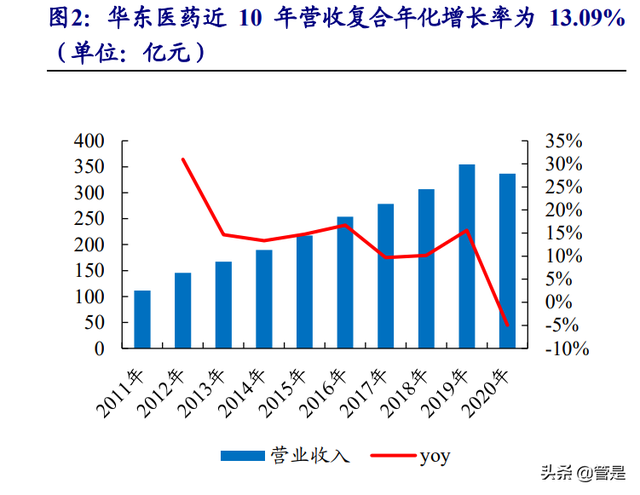

2011-2020 年 10 年内公司实现营业收入复合年化增长率为 13.09%,归母净利润 复合年化增长率为 24.89%。2020 年公司受新冠疫情、大品种阿卡波糖国家集采失标 及医保谈判降价等影响,全年实现营业收入 336.93 亿,同比下降 4.97%。在此情况 下公司积极面对经营压力,工业领域上持续推进研发创新工作、丰富产品管线、发力 基层和院外医院;商业领域上构建院内市场+院外市场的全网络销售平台,整合电商 平台且提升冷链配送能力;医美领域上,2020 年与瑞士 Kylane 签署协议,获得 MaiLi 系列玻尿酸产品的全球独家许可及肉毒素产品在中国的独家代理权,2021 年收购西 班牙 High Tech 公司 100%股权来布局能量源医美器械领域,叠加英国子公司 Sinclair 旗下伊妍仕少女针在国内获批上市及正式销售,业务发展较为强势。

公司商业板块收入占比最高,2020 年整体营收为 230 亿,占比 63%,但利润贡 献较低,毛利占比仅有15.55%;工业板块为 114亿,占比 33%,毛利占比高达80.67%, 利润贡献能力较强。随着工业板块的不断创新及发展,及医美板块核心产品上市及 放量,预计公司利润将逐渐释放,2021 年第三季度已开始逐渐体现。工业板块子公 司中美华东 2021 年第 3 季度环比实现增长 0.2%,净利润环比增长 14.8%;而医美业 务 2021 年前 3 季度,Sinclair 并表实现营业收入 4.73 亿人民币,同比增长 127.4%, Sinclair 自身营收增长 79.24%,是公司历史以来最好表现。

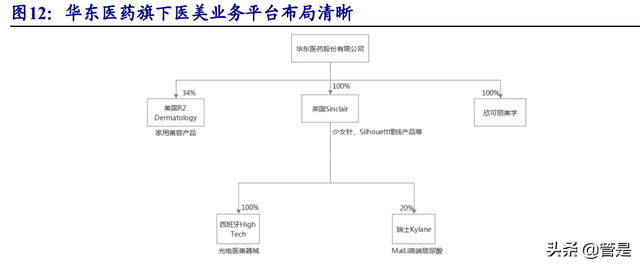

公司股权稳定,最大股东为远大集团,其持有公司 41.77%的股份;第二大股东 杭州华东医药集团的控股股东是杭州市国资委于 2018 年设立的全资子公司——杭州 市国有资本投资运营有限公司,主要职能为代表杭州市政府进行战略性投资、新兴 产业培育、市级优质国有资产运营、发展杭州市重点产业。华东医药通过全资子公司 中美华东陆续投资或控股了多家国内拥有领先技术的生物科技公司,公司也通过外 延并购等方式不断拓展医美板块。

2、 医药工业:集采影响基本消除,创新药管线丰富

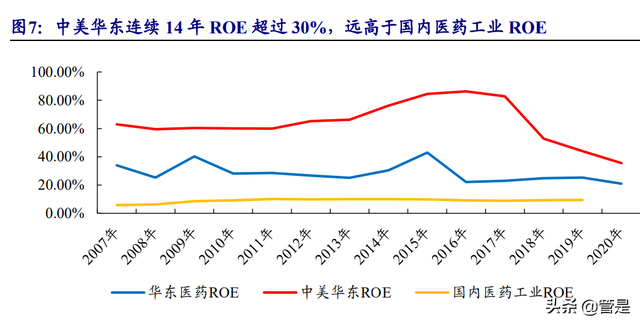

公司医药工业板块核心子公司中美华东连续 14 年 ROE 超过 30%,远高于国内 医药工业 ROE。2020 年中美华东积极克服全国药品集中采购的影响,经营业绩继续 保持增长,全年实现营收 110.4 亿元,同比增长 5.07%,实现净利润 23.32 亿元,同 比增长 6.13%。

公司明星单品百令胶囊医院销售额自 2015 至 2018 年持续增长,2019 年开始因 百令片的竞争加剧及医院用药的管理加强等原因,同比增速出现下降;2020 年 12 月 百令胶囊谈判结果落地,新医保支付标准分别为 1.03 元(0.5g)及 0.51 元(0.2g),比 此前全国最低中标价分别降低 33%及 33.8%,截止 2021 年依然维持着同类药品中 90%以上的院内市场份额。

2020 年 1 月在第二轮集采中公司大品种阿卡波糖(卡博平)失标后,华东医药 通过对产品差异化的市场定位,全面推进基层市场、院外市场和自费市场的布局与覆盖,保证了销售的稳定。2020 年 12 月阿卡波糖咀嚼片参加了国家医保局的医保支 付标准,进行了医保续约谈判并谈判成功,比谈判前全国最低省级医保支付价格降 低 38%,未来有望放量。

面对药品集采压力,公司持续加大研发投入,持续丰富创新药研发管线布局, 2020 年海内外新引进 47 位创新型研发人才,工业研发投入 14.44 亿元,同比增长 8.91%,其中外部新药技术及权益引进等研发支出 5.25 亿元,较 2019 年增长 94.10%。 公司建立了丰富的研发生态圈,包括多肽技术平台型企业派金生物、多抗平台型公 司道尔生物及专注免疫疾病的抗体公司荃信生物,孵化了拥有开发 ADC 药物毒素 原料全产品线的珲达生物。2021 年与美国 Ashvattha 公司签署协议,将获得 Ashvattha 公司拥有的 8 款在研产品在中国、新加坡、马来西亚等 20 个亚洲国家 和地区的独家许可,包括利用 Ashvattha 公司相关知识产权进行研发、生产和商业 化权益,逐渐形成华东医药生态圈。

公司围绕内分泌、抗肿瘤和自身免疫三大核心治疗领域有一些重点产品布局,比 如:(1)糖尿病领域的 TTP273(全球第一款口服 GLP-1 受体激动剂小分子创新药)、 索马鲁肽注射剂及利拉鲁肽注射剂;(2)肿瘤领域的 HDM2002(全球首个针对 FR α阳性卵巢癌的 ADC 在研药物)和迈华替尼(治疗晚期非小细胞肺);(3)自身免 疫领域的原研药乌司奴单抗 HDM3001(用于治疗银屑病和克罗恩病)等。

其中,糖尿病是华东医药深耕近 20 年的领域,2021 年 9 月华东医药递交了利拉 鲁肽注射液的上市申请并获承办,这是首款报产的国产利拉鲁肽生物类似药。利拉 鲁肽是人胰高血糖素样肽(GLP-1)的类似物,是糖尿病治疗的重要靶点,具有多种生 理功能:血糖依赖性促进胰岛素分泌、保护胰岛β细胞、延迟胃排空降低食欲等。在 全球糖尿病市场上,GLP-1 仅次于胰岛素位居第二,2020 年的市场总规模达到 124 亿美元,并且呈现高速增长,加速实现胰岛素替代。不仅如此,利拉鲁肽的减肥适应 症预计在 2021 年底前开展上市申报工作,而国内暂无 GPL-1 类产品获批减肥适应 症,预计利拉鲁肽在国内上市后将迎来较快发展。(报告来源:未来智库)

3、 医药商业:业务转型后,有望回归正常增长

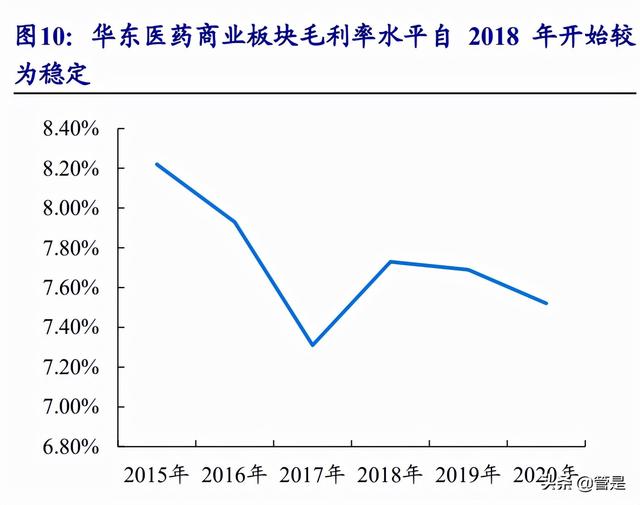

2020 年医药商业板块收入为 230.1 亿元,占比 66.26%,是公司营业收入占比最 大的板块;商业板块营业成本较高,毛利率为 7.52%。2020 年受疫情及集采影响, 商业板块虽比 2019 年有一定程度下降,但在公司在业务转型及有效成本管控下,预 计 2022 年开始可以扭转局势重新实现增长回归正常增长。

公司在 2020 年开始探索零售药房的商业模式,建立自营 DTP 药房渠道,积极 拓展电商业务并取得快速增长,在浙江省内具有较为强势的竞争优势;拓展以“冷 链”为特色的第三方服务,打造以生物药疫苗冷链配送为核心的全省物流体系。2021 年 1-3 季度公司医药商业业务实现营业收入 172.68 亿元,同比增长 7.03%。医药商 业加快组建产品推广团队,年内引进代理的创新药品数量已超过 2020 年。

4、 医美业务:紧抓国际医美低谷期,加快布局医美产业

华东医药于2013年与韩国LG达成协议,取得伊婉玻尿酸在中国的独家代理权, 首次切入医美赛道。自 2018 年公司收购英国全资子公司 Sinclair 并获得其核心产品 Ellanse(注射用长效微球)和埋线产品 Silhouette 后,在全球范围内积极推进医美领 域的产品拓展及品牌打造。2019 年 4 月公司对美国 R2 公司进行股权投资并获得 R2 公司研发的冷冻祛斑医疗器械 F1 和全身美白医疗器械 F2。2020 年公司抓住国际医 美行业在疫情期间的低谷,加快布局了医美产业。

2020 年 3 月,英国子公司 Sinclair 出售高德美(Galderma)Sculptra(聚左旋乳 酸微球)产品西欧地区市场经销权益,又获得瑞士公司 Kylane 其 MaiLi 系列新型含 利多卡因玻尿酸产品的全球独家许可。2020 年 8 月,获得韩国 Jetema 公司 A 型肉毒 素在国内的独家代理权;2020 年 10 月与 Kylane 达成股权投资和产品合作开发的深 度战略合作;2021 年 2 月 Sinclair 收购了西班牙能量源医美器械公司 High Tech 公司 100%股权,布局身体塑形和皮肤修复等领域。

华东医药的医美业务,聚焦于面部微整形和皮肤管理领域最新的产品和器械的 研发、生产、销售、服务,积极在全球范围内引进医美领域高科技新产品、新技术, 打造高端、差异化的医美品牌和产品集群,截止 2021 年已拥有差异化透明质酸钠全 产品组合、胶原蛋白刺激剂、A 型肉毒素、埋植线、能量源器械等多个非手术类主流 医美产品。

4.1、 少女针:即时填充和胶原蛋白再生双重作用的明星单品

华东医药旗下全资子公司 Sinclair 总部位于英国伦敦,拥有超过 500 名员工,在 上海、圣保罗、墨西哥城、首尔、巴黎等地均设有销售处。Sinclair 主要产品包括 Ellansé 少女针、Silhouette 铃铛线、Maili 玻尿酸、Perfectha 玻尿酸和 Lanluma 新型胶原蛋白 刺激剂。

核心产品 Ellansé®伊妍仕™(又名少女针)于 2009 年在欧洲上市,已有 10 余 年的应用历史。少女针已于 2021 年 8 月正式登陆中国大陆市场,原理是:产品由 30%PCL(聚几内酯微球)和 70%CMC(羧甲基纤维素)制成,进行注射后先由 CMC 发挥作用进行快速填充,之后 PCL 微球可以对注射部位进行皮下胶原蛋白刺激再生, 因此维持时间比普通的填充剂要持久,而 CMC 和 PCL 都可以完全被人体代谢成二 氧化碳和水。华东医药的 Ellansé®是国内唯一且首个获批的具有三类医疗器械资质的 少女针产品,在国内市场拥有先发优势,有望在医美市场占据主导地位。

市场最主要的三种刺激胶原蛋白再生的产品为华东医药少女针、爱美客童颜针 和圣博玛童颜针,这些产品本质上属于再生医美领域。随着消费者对抗衰的重视程 度增加,再生医美概念也得到了市场的广泛关注,少女针等长效再生医美注射产品 市场空间较为广阔。

华东医药 Ellansé 少女针拥有即刻塑形、胶原再生和自然代谢的效果,具有见效 快、维持时间久的优点,且治疗后无需按摩保养,对比少女针,童颜针则需要通过按 摩使其均匀分布。圣博玛童颜针成分为 PLLA(聚左旋乳酸)和 CMC(羧甲基纤维 素),注射后效果以胶原蛋白再生为主。爱美客童颜针成分为 18%PLLA(聚左旋乳 酸)和 82%透明质酸钠凝胶(含利多卡因),注射后透明质酸钠凝胶起即刻填充作用, 一段时间后聚左旋乳酸刺激胶原蛋白再生的效果显现。

华东医药 Ellansé 少女针精准定位高端再生市场,截止 2021 年签约合作数量已 超过 250 家,培训认证医生数量超过 500 人,销售推广已全面铺开。上市后受到市 场的广泛关注和欢迎,预收款已超过 1 亿元,全年有望超额完成销售目标。与此同 时为了避免产能不足问题,公司新建了荷兰阿尔梅勒工厂来扩充产能并已投入使用, 全面确保少女针后续国内供应能力,有望在国内市场迎来较快发展。

4.2、 玻尿酸:积极布局高端玻尿酸市场

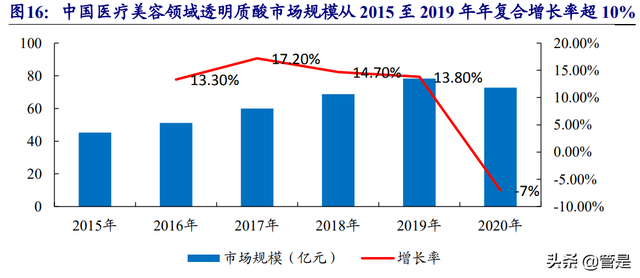

根据弗若斯特沙利文数据,2015-2019 年医疗美容领域透明质酸的应用的市场规 模呈现逐年增长的趋势,2020 年由于疫情的影响,导致各手术数量出现下降,因此 玻尿酸在医疗美容领域应用的市场规模也出现下降,2020 年我国透明质酸在医疗美 容领域的应用规模达到了 72.8 亿元。

2020 年华东子公司 Sinclair 收购瑞士公司 Kylane Laboratories 20%股权,获得其 MaiLi ®系列高端玻尿酸的全球独家许可。MaiLi ®是一款新型高端含利多卡因玻尿酸, 2020 年 6 月获欧盟 CE 认证,于 2021 年上半年在欧洲市场上市,获得市场积极反馈。产品定位高端市场,是全球维持效果时间最长的玻尿酸产品之一。MaiLi®产品内 含利多卡因成分,可以减轻玻尿酸注射过程的疼痛感,其使用的独特 OxiFree™专利 制造技术,是全球首创的可以保留长分子 HA 链的专利技术。其能够使透明质酸(HA) 与 1,4-丁二醇二缩水甘油醚(BDDE)高效交联,形成一种极其柔软、弹簧般的凝胶, 具有出色的填充、丰盈和持久效果。

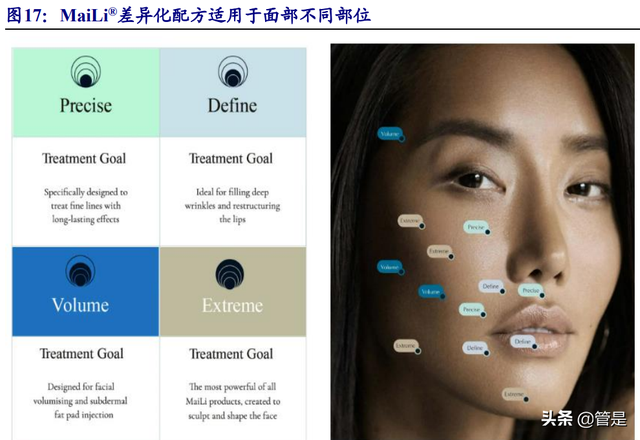

MaiLi®有 4 款系列产品:Precise、Define、Volume、Extreme,通过差异化配方可 适用于面部不同部位,为消费者提供了面部美容填充的整体解决方案。注射后维持 效果可达 12-18 个月,公司已为 MaiLi®制定了中国上市计划。

2021 年 5 月英国全资子公司 Sinclair 获得了关于无菌、一次性使用、可吸收、含 利多卡因的真皮填充剂(HA 玻尿酸)(含利多卡因 Perfectha®系列产品)的欧盟 CE 认证证书。Perfectha®系列产品是 100%采用法国原产高品质原料制成的新一代双相 透明质酸填充剂,易于注射,具有持久的填充效果,能有效抚平面部皱纹并弥补体积 损失,且几乎无 BDDE 残留。Perfectha®采用 E-BIRD 交联技术,临床使用时限超过 12 年,全球累积销售超 350 多万支。此次获批的产品是在原 Perfectha®系列产品基础 上添加了利多卡因成分,可以提高注射过程中的舒适度。

4.3、 能量源医美:布局身体塑形和美白祛斑市场

4.3.1、 收购西班牙 High Tech 公司,进军身体塑形领域

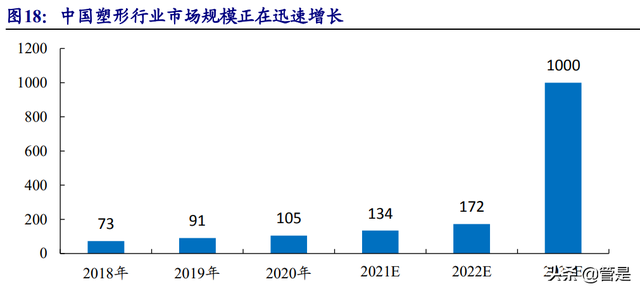

中国医美消费者的需求正逐渐从脸部向身体延伸,身体塑形项目成为新的增长 点。根据美团数据,2018-2020 年中国消费者在身体类项目的花费金额占医美项目总 花费金额的比例逐年提升,从 28%增至 46%,在身体方面投入的意愿度正快速增长。 中国塑形市场的市场规模正在快速增长,在 2022 年预计达到约 172 亿,未来增速将 高于医美整体市场。

身体塑形主要以侵入式和非侵入式为主,侵入式医美塑形指传统的侵入式手术 减脂手段,通常效果较为明显,但安全性与副作用相对较高;非侵入式医美塑形主要 利用冷冻、超声、射频等光电技术手段,通过作用于体外达到减脂效果,所使用的设 备极为重要。根据美团数据,冷冻减脂、超声减脂这两类非侵入式项目订单量在过去 三年间年化增长分别达到 318%和 216%,高于侵入式的医美项目。

冷冻溶脂国内仅有艾尔建酷塑获批上市,是唯一一款 FDA 和 CFDA 双重认证 的冷冻溶脂技术,临床研究显示经酷塑®单次治疗部位的脂肪层厚度最多减少可达 27%。2020 上半年,酷塑®在中国销量同比增长超过 100%,设备覆盖率增长近 50%, 官方合作医美机构或医院数量增长近 70%,冷冻溶脂市场潜力较大。

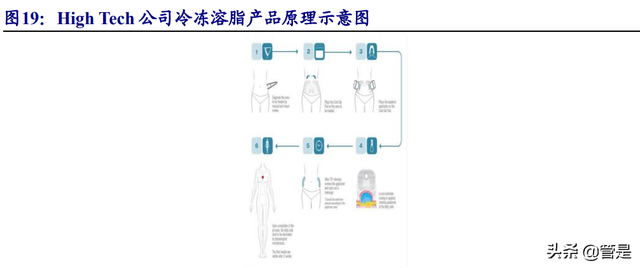

2021 年 2 月 10 日,公司全资子公司英国 Sinclair 以 6500 万欧元股权对价款及 最高不超过 2000 万欧元里程碑付款,收购 Cocoon Business Investments,S.L.U 持有的 西班牙能量源型医美器械公司 High Technology Products, S.L.U. 100%股权,并于 2021 年 4 月完成全部股权交割工作。High Tech 公司是一家集研发、生产及销售为一体综 合性医美企业,总部位于西班牙,业务覆盖身体塑形和皮肤修复两大医美领域,拥有 领先的自主核心技术。主要产品包括 Cooltech、Cooltech Define、Crystile 等冷冻溶脂 及 Primelase、Elysion 等激光脱毛等系列产品。

High Tech 公司凭借多年的专业化研发及市场开发,其冷冻溶脂系列品牌的用户 认可度较高,Medical insight 行业报告显示,2019 年其冷冻溶脂产品在 EMEA(欧 洲、中东、非洲三地区的合称)塑形和紧肤设备市场占有率排名第二。冷冻溶脂产品 Cooltech Define 及激光脱毛设备 Primelase 在中国区域的注册相关工作将于 2021 年底前正式启动;适用于面部年轻化及身体塑形的海外已上市射频产品 Safyre 有望 于 2022 年第二季度在中国上市。

4.3.2、 参股美国 R2,布局美白祛斑医美设备

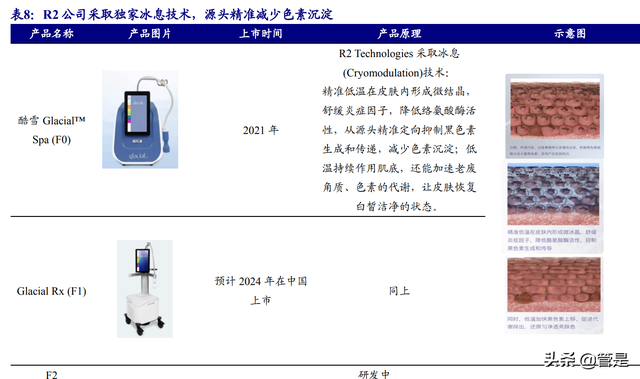

公司持有美国 R2 34%股份,引入生活美容版本仪器亮白焕肤仪 F0,并获得其冷 冻祛斑器械 F1、全身喷雾美白器械 F2 及未来改进型于中国大陆、日本、韩国等 34 个亚太国家的分销权。公司正在积极筹备 Glacial Spa™(F0)中国上市销售工作, 预计 2021 年正式投入中国市场,已与部分美容机构达成合作意向。医美器械 Glacial™ Rx(F1)在有序推进中国的注册工作,预计 2024 年于中国上市,F2(全身 喷雾美白)正处于研发阶段。

美国 R2 独有的冰息技术与常见的激光祛斑设备原理有所区别,能够从源头精准 定向抑制黑色素生成和传递,减少色素沉淀,低温持续作用肌底,还能加速老废角 质、色素的代谢,让皮肤恢复白皙洁净的状态。

即将上市的亮白焕肤仪 F0 由现代激光医学之父,美国麻省总医院威尔曼光电医 学中心主任 Rox Anderson, M.D.为核心的技术团队研发,是冷冻祛斑的生活美容仪 器版本,未来将针对于美容机构来进行拓展,市场空间较为广阔。亮白焕肤仪 F0 主 要针对肤色问题,包括肤色不均,暗黄暗沉,没有光泽,敏感泛红,以及局部色素沉 着严重等,是市场上比较空缺的项目。(报告来源:未来智库)

4.4、 埋线:国内市场竞争格局较好的面部提拉技术

线雕技术是采用植入特殊美容线的方式对肌肤进行提拉,通过线体的提拉,从而 改善皱纹、松弛等现象。传统的除皱拉皮手术一般利用手术进行皮下剥离、多余皮肤 切除、然后进行缝合提升,从而达到治疗的效果。线雕技术则利用可被人体吸收的线 (主要有 PPDO、铃铛线、美迪塑、米诺瓦、悦升线等)植入到需要改善的部位,并可以作用到真皮层进行提拉。

第一代线雕技术 1990 年俄国医师 Sulamanidze 提出“线雕提升”的概念,并将 一种有勾的手术缝线(Aptos)用于脸部拉皮, 线材不可被人体吸收。第二代线雕技 术 2004 年美国医生 Dr.Gregrory 引进轮廓线,线雕进入新阶段。线材不可被人体吸 收,FDA 首个批准的改良线。第三代线雕技术 2012 年韩国开始广泛应用 PDO 线, 拉力强,可被人体吸收,案例追踪表明对于肤质改善优于面部提升。现在“线雕提升” 用的线材都属于可被人体吸收线材,线材的发明是比线雕技术的发明更久。线雕的 线材从材料上来区分主要有 PPDO 线、PLLA 线、PDO 线和 PGLA 线,每种线从型 号上又分为平滑线、螺旋线和锯齿线,每种线又有不同的粗细规格。

国内获批的面部埋线产品较少,只有爱美客的紧恋、韩式生科的 MINT 和恒生 PPDO 线已获批,大多数为手术缝合线的超适应症使用,国内埋线市场预计将快速发 展。

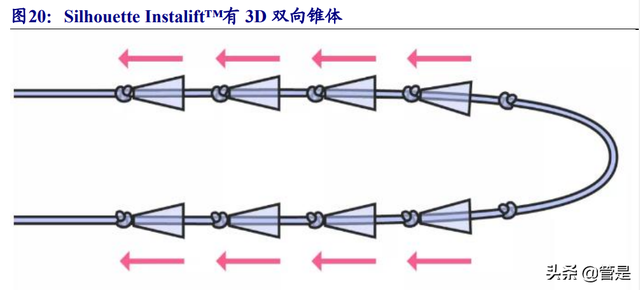

2021 年 2 月,华东医药英国全资子公司 Sinclair 埋线产品 Silhouette®Instalift™ 宣布正式进入注册临床研究,Instalift™于 2015 年获得美国 FDA 认证,是美国 FDA 批准的唯一一款用于中面部组织提拉的可吸收埋线产品。Silhouette Instalift™有 3D 双向锥体(呈现相反方向),能在植入线材后牢固地与组织收紧。同时,锥体为使用 可吸收的 PLGA(聚丙交酯-乙交酯,又称聚乳酸/聚乙醇酸共聚物)材质,成分可被 吸收、生物兼容和可生物降解,并随着人体内的新陈代谢过程排出体外,其分解产物 不会残留于体内。有别于传统的线雕线材多是采取倒勾设计,固定点有限且容易有 线材断裂的风险;Silhouette Instalift™则是在线体之外,加上特殊的椎体(或称铃铛 状)的设计,既强化了中心线轴的坚固性,又增加了皮下组织的抓取面积,也更好的 刺激周围肌肤增生胶原蛋白。

Silhouette®系列产品已在 60 多个国家或地区获得注册认证或上市准入,根据 Millennium Research Group, Inc 2018 年研报显示,Sinclair 公司 Silhouette®系列埋线 产品在美国和欧洲地区提拉埋线市场份额排名第一。Aesthetic Surgery Journal 数据显 示,Silhouette®治疗后患者满意度较高,预计在中国上市后会迎来较快发展。

5、 盈利预测与投资分析

关键假设

(1)医药工业:考虑到 2020 年开始受疫情和集采影响,利拉鲁肽产品将于 2022 年上市并放量,假设 2021-2023 年医药工业营业收入分别同比增长 7.6%、16.4%、 18.9%,即 2021-2023 年医药工业实现营收 122.61 亿元、142.67 亿元、169.67 亿元。

(2)医药商业:考虑到 2021 年开始公司商业业务逐渐从疫情影响中恢复,假 设 2021-2023 年医药商业营业收入分别增长 8%、10%、12%,即 2021-2023 年医 药商业实现营收 248.52 亿元、273.37 亿元、306.17 亿元。

(3)国际医美:考虑到公司明星产品少女针于 2021 年 8 月底开始在中国市场 销售,预计 2021-2023 年医美业务营业收入分别为 12.45、15.52、23.83 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站