国民的美妆,资本的猎物

撰文/靳庄

编辑/壹览君

出品/壹览商业

2020年是国货美妆发展的元年。

据国家统计局数据显示,2020年社会消费品零售总额391981亿元,同比下降3.9%。而化妆品行业不仅一直保持正增长,甚至连续几个月超过10%,11月份增长率甚至高达32.3%,增长率已经远超社会消费品零售总额增长率。

与此同时,新品牌也展现出了强大的活力。2020年,完美日记成功上市,市值达到122亿美元。花西子销售额突破30亿元,同比2019年的11.3亿元增长了165.4%。,PMPM、理然、漫仕、KK集团、溪木源等也在2020年纷纷获得资本的青睐。

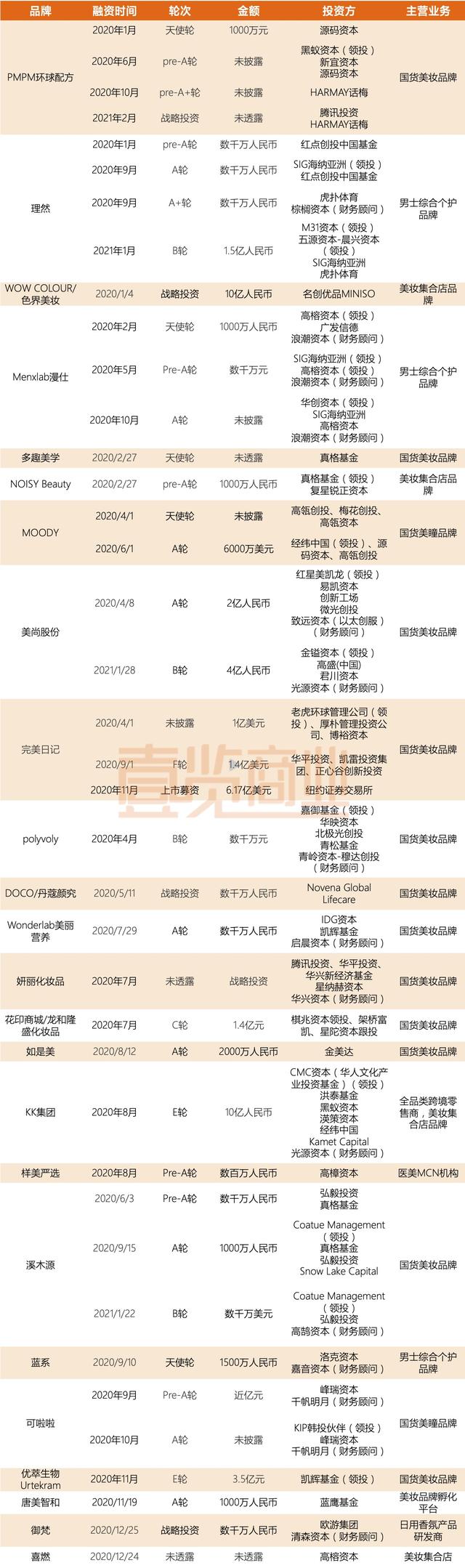

回顾整个2020年,疫情虽然降低消费欲望,但并没有影响到国内美妆行业的发展进度。据《壹览商业》不完全统计,2020年国内美妆行业共发生39起融资事件,披露融资金额超50亿元。

而在这39起融资事件中主要围绕“资本追逐”、“男性护肤”、“美妆集合店”三个关键词展开。

资本的猎物

美妆市场的崛起,让美妆品牌们成为了资本的猎物。

《壹览商业》数据显示,2020年获得融资的24个品牌几乎涵盖了美瞳、护肤、男士、女士、制造工厂、连锁店等美妆产业链上下游企业。其中PMPM、理然、Menxlab、MOODY、美尚股份、完美日记、KK集团、溪木源、可啦啦在2020年均获得2-3次融资,投资机构不乏腾讯、SIG海纳亚洲、晨兴资本、高榕资本、梅花创投、高瓴资本、高盛中国、经纬中国、真格基金、峰瑞资本等国内知名投资机构。

值得注意的是,男士综合个护品牌理然从2020年1月到2021年1月,连续融资4次,创造了化妆品行业融资次数之最。

市面上一直流传着完美日记融资传说,真格基因合伙人兼CEO方爱之跟逸林电商创始团队聊了不到一个小时,就决定出具投资协议,双方还价甚至不超过两个回合。

高瓴创投董事总经理戴粤湘在第一次见到完美日记创始人黄锦峰时,双方聊了不到一个小时,戴粤湘就表达了坚定的投资意向。而完美日记也是高瓴创投在消费领域的第一家IPO企业。

甚至还有传闻说,投资入股完美日记时要靠“抢”的,《晚点》曾报道称,在完美日记2019年的一次融资中,一位了解交易情况的投资人士透露,“听说新股东进来是用抢的,否则就被老股东内部做掉了。”

资本的看好,行业的火热,推动了完美日记四年内成功上市,市值超过100亿美金,从A+轮就已经进入的高瓴资本获得了数倍的浮盈。

同样被资本看好的溪木源,从2019年8月公司成立至今,仅仅一年半的时间连获6轮融资。弘毅创投更是连投三轮。数据显示,2020年1月,溪木源山茶花系列、CBD系列产品上线,销售额呈持续上升趋势,上线第一年销售额破亿。溪木源天猫旗舰店的粉丝数持续增长,目前已有49万粉丝。

同样成立于2019年的PMPM在2020年1月被源码资本相中获第一轮天使轮融资,6月获源码资本、黑蚁资本、新宜资本数千万Pre-A轮投资。10月获得HARMAY话梅投资,短短十个月连获3轮融资,其中还有新国内新美妆品牌HARMAY话梅两轮加持。

PMPM的成绩也十分亮眼,据悉,PMPM天猫旗舰店于今年5月中下旬开业后,4个月时间,单店零售额破千万,6个多月销售额增长100倍,目前全网月销超1500万元,累计近5000万元销售额。

一名操盘化妆品行业多年的人士向《壹览商业》感叹:“2020年钱大量流入化妆品行业,稍微有点名气的美妆品牌很容易就可以拿到融资,这是我十多年来从未经历过的,我甚至感到了恐惧。”

男性护肤被正视

抛开资本的追逐,通过数据《壹览商业》还发现,男性护肤需求也被市场认可。

提到男性护肤,长期以来,国内男妆市场因为长期缺少优质供给,产品质量参差不齐。单独做男性护肤的品牌很少,基本都是依附在女性护肤之外,单独开辟一条男性护肤系列,缺乏男士护肤的专属好货。

随着新世代崛起,男性美妆终于被重视起来。

据CBNData数据显示,90后、95后已经成为线上男性护肤品主要消费者,占比约60%。近一年来,95后甚至超越90后成为线上男性护肤市场第一大消费主力。《2020中国快消品早期投资机会报告》数据显示,男士彩妆市场近两年的增速均高于50%;2020年双11购物狂欢节,男性进口彩妆商品备货也同比大幅增长超3000%。

这些数据都证明了男颜经济的市场潜力,也刺激了资本对男性美妆市场的认可。

据《壹览商业》统计,2020年有三家主打男性护肤品牌获得融资,其中,Menxlab漫仕、理然在一年内分别获得3轮融资,到了2021年初,理然又获得新一轮融资,投资方不乏SIG海纳亚洲、高榕资本、华创资本等知名投资机构。

《壹览商业》获悉,理然是一个2020年1月份才正式对外上线的新品牌,定位男士专用综合个护品牌,产品线覆盖面部护理、身体洗护、须发理容、彩妆等类目。理然上线一年以来连获5轮融资。据悉,2020年Q4,理然全渠道GMV近亿元。

值得一提的是,除了男性护肤品牌获得更多融资以外。就连完美日记、花西子、一线美妆大牌等也开始找男性作为品牌代言人。

青山资本在《2020中国快消品早期投资机会报告》中曾指出,2020年中国男士洗护的市场规模约150亿元。除了中年男性对脱发植发的需求,95后男性开始在意变精致这件事儿。

美妆集合店成新风

伴随着国货美妆品牌的崛起,前端销售的美妆集合店也正在成为市场上炙手可热的“新网红”。

2020年NOISY Beauty、HARMAY话梅、THE COLORIST调色师、WOW COLOUR、H.E.A.T喜燃等新兴美妆集合店纷纷出来跑马圈地。

H.E.A.T喜燃定位于中高端潮流美妆集合店,集合了国内潮流美妆品牌和海外小众美妆品牌,包含4000多款彩妆、护肤、个护、香氛等产品,与300多家品牌深度合作。

THE COLORIST调色师陆续在上海晶品、静安大融城、环球港、世博源、九亭金地广场、上海中山公园龙之梦等地开出新店,全国内已经开了100多家门店。

WOW COLOUR在全国已新开超过100家门店,计划2021年前开张1000家门店,且还计划走出国门,到新加坡开设海外首店。

NOISY Beauty已经在全国开了20多家门店,店铺复购率达到70%-80%。原计划2021年底开店300家,但因为疫情的影响,开店速度放缓。

在“集合店们”疯狂拓展的同时,资本也没忘了他们。据《壹览商业》统计,2020年以WOW COLOUR、NOISY Beauty、KK集团、喜燃为代表的本土美妆集合店纷纷获得融资,融资规模超过20亿人民币,其中不乏经纬中国、真格基金、高榕资本、洪泰基金等国内知名机构。

值得注意的是,这边新兴的国内美妆集合店疯狂拓展、受资本垂青,而那边,老牌的美妆集合店万宁、屈臣氏、莎莎却陆续传出了关店消息。

2020年万宁陆续关闭了北京4家门店,以及关闭了武汉的大部分门店,甚至有万宁员工表示,除了保留广东省,内地的市场都有可能被撤掉。2020年1月,SaSa莎莎称拟关闭25%香港门店,准备转向内地市场,但是疫情让这个计划进行的并不顺利。

事实上,与老牌美妆集合店不同的是,新兴的本土美妆集合店在选址、选品、产品陈列、营销手段上更加迎合年轻一族的需求,奔着潮流、酷玩的方向吸引年轻人走进门店,这类集合店也成为了小红书、抖音等社交平台的打卡胜地,很多消费者不远千里跑去网红地打卡,然后通过小红书分享给更多人。

更值得一提的是,国内美妆品牌开始走向下沉市场,对于线上购物来说,“下沉市场”的消费者更热衷于团购、优惠比价类的APP,例如拼多多、微店等等。据数据表明,淘宝聚划算新增用户的销量中,化妆品类目有50%以上的销量都来自于“下沉城市”。

但在美妆领域,下沉市场仍旧是一块“肥肉”。2019年天猫618数据显示,超过1亿件物品的订单中有近一半来自三至六线城市。618前两天,来自三线以下城市的ju划算美妆产品销售额同比増长143%。2019年小镇青年美妆个护的线上消费増速达38%,远超上线城市16%的増速。

随着国产美妆品牌的兴起,越来越多的年轻人愿意走进门店,尝试花样繁多的美妆产品。在下沉市场,以新兴的美妆集合店为例,与与丝芙兰、屈臣氏、万宁这样主攻一二线市场的美妆集合店形成差异化,价格更低廉、种类更丰富、购物氛围更轻松,是年轻一族买美妆产品的好去处。

国货美妆的黄金时代?

长期以来,我国化妆品行业主要被国际品牌所占据,尤其在高端美妆市场,几乎被国际品牌所垄断,国产美妆几乎没有翻身崛起的机会。

但如今美妆越来越成为中国消费者日常生活的一部分,消费者对平价美妆的需求越来越强烈。据中商产业研究院等数据,2015年至2019年,我国化妆品类零售总额规模自2049亿元增长至2992亿元,年平均复合增长率达到9.9%。强大的市场需求,催生了平价国货美妆的发展。

据《壹览商业》统计,2020年获得融资的美妆品牌中,国货美妆品牌20起,男士综合个护品牌8起,美妆集合店4起,国货美瞳品牌4起,医美MCN机构1起,美妆品牌孵化平台1起,日用香氛产品研发商1起,涉及大部分美妆细分领域。

与此同时,很多国际美妆巨头在2020年却遭受业绩下滑。

2021年2月11日,法国美妆巨头欧莱雅集团公布2020财年财务数据,2020年欧莱雅集团销售额为279.9亿欧元,同比下滑6.3%;经营利润为52.09亿欧元,同比下滑6.1%。这也是2010年至今的10年间,欧莱雅首次出现营收和净利润双下滑。

2020年韩国化妆品巨头爱茉莉太平洋集团营业收入为4.9万亿韩元,同比下降21.5%;营业利润为1507亿韩元,同比下降69.8%。

同为爱茉莉太平洋旗下的伊蒂之屋营业收入下滑38%至1113亿韩元;悦诗风吟营业收入下滑37%至3486亿韩元;艾丝珀Espoir、瑷丝特兰Aestura、Amos Professional的营业收入也分别下滑9%、11%、19%。

还有日本美妆巨头资生堂全球销售额为9209亿日元,同比下降18.6%;联合利华2020年营收下滑2.4%;德国美妆个护集团拜尔斯道夫2020年销售额下滑8.2%;雅诗兰黛集团虽然在2020年整体业绩下滑。

全球美妆行业业绩下滑,但是在中国美妆市场仍是一片沃土。国货美妆迎来绝佳的逆袭机会。上文提到的溪木源、PMPM都成立于2019年,自成立就屡获投资,完美日记更能代表国内美妆行业的火爆,从诞生到上市只用了4年。

值得注意的是,虽然国货美妆迎来了历史上最好的发展时期。但不能否认,我们的美妆品牌都很年轻。

《壹览商业》数据显示,2020年我国美妆行业融资阶段都偏早期,其中有5家企业获得天使轮融资,18家企业获得pre-A轮、A轮、pre-A+轮融资,4家企业获得B轮融资,早期融资占比70%。

品牌需要积淀,在快速发展的同时,国货美妆们也要戒骄戒躁。