按摩椅行业专题报告:市场空间大,静待行业发展拐点

(获取报告请登陆未来智库www.vzkoo.com)

1 全球市场空间大,国内按摩椅快速崛起

1.1 按摩器具起源于亚洲,目前已普及至全球各地

按摩器具是指能模拟人手按摩的机器,让人轻松,方便地享受舒适按摩,减轻疲劳,达到保健强身效果的器材。目前,按摩器具主要分为两大类:以功能全面、性能优越为 诉求的全功能按摩椅,以及功能相对单一、但具有便携、灵活特点的按摩小电器。

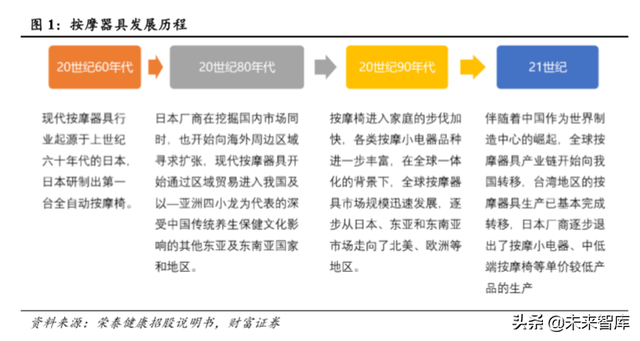

现代按摩器具行业起源于上世纪六十年代的日本,日本企业研制出第一台全自动按 摩椅。到上世纪八十年代,松下(Panasonic)、大东(THRIVE)等部分传统电器制造厂 商开始涉足按摩器具行业。随着生产厂商的增加,按摩器具产品种类也逐渐丰富,在按摩椅不断丰富的同时,具备更便携、更灵活特点的小型按摩器具产品也逐渐产生。该时期,日本厂商在挖掘国内市场同时,也开始向海外周边区域寻求扩张,现代按摩器具开 始通过区域贸易进入我国及其他东亚及东南亚国家和地区。

进入九十年代,按摩椅进入家庭的步伐加快,各类按摩小电器品种进一步丰富,逐步延伸出足部、腿部、腰部、背部、头部等细分按摩器具市场。在全球一体化的背景下,全球按摩器具市场规模迅速发展,逐步从日本、东亚和东南亚市场走向了北美、欧洲等地区,欧美市场主要以按摩小电器产品为主,按摩椅主要消费人群位于日本、韩国、新 加坡、香港、马来西亚等东亚、东南亚地区。

进入二十一世纪以来,按摩器具行业经过几十年的市场培育,全球已形成北美、欧洲、东亚和东南亚几个主要消费区域,而在生产领域,伴随着中国作为世界制造中心的崛起,全球按摩器具产业链开始向我国转移。目前,台湾地区的按摩器具生产已基本完成转移,日本厂商也逐步退出了按摩小电器、中低端按摩椅等单价较低产品的生产,专 注于高性能全功能按摩椅等按摩产品的研发与生产。

按摩椅是按摩器具中市场份额最大、附加值最高的产品种类。目前市场上按摩椅价格从数千元到上十万元不等,由于价格较高,消费者购买的比例仍然较少。预计未来,随着全球经济回暖,消费者收入水平的提升以及健康养生意识的增强,按摩椅在按摩产 品中的占比将继续上升。

1.2 全球市场规模空间大,我国渗透率有望提高

近年来,全球按摩器具市场持续增长,2015 年首次超过 100 亿美元,2017 年,全球 按摩器具市场规模超过 125 亿美元,到 2018 市场规模一直维持增长趋势。

从全球布局来看,按摩器具主要的消费地区为按摩保健文化浓厚的东亚及东南亚国家和地区,除了亚洲以外,北美和欧洲地区由于处于经济发达地区消费能力强,对按摩 椅也存在一定的需求。

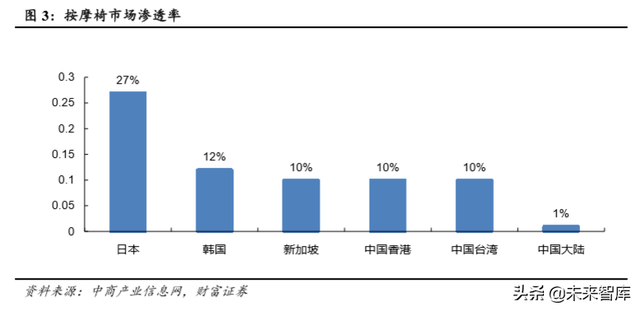

具体来看,日本作为按摩椅的发源地,目前市场渗透率为世界最高地区,市场渗透 率达到 27%;其次是韩国,韩国按摩文化浓厚,消费能力较强,且韩国本土存在规模性 的按摩椅企业,渗透率达到 12%;东南亚地区对按摩保健文化认同度较高,且拥有知名 度较高的按摩椅品牌,如新加坡的傲胜等,新加坡的市场渗透率为 10%;现阶段我国已 成为按摩椅最大的生产基地,但按摩椅的渗透率不及其他地区,中国香港和中国台湾地 区按摩椅渗透率分别为 10%、10%,而中国大陆地区按摩椅市场渗透率约为 1%,与其他地区相比具有一定的差距。我们认为,消费能力及消费习惯是现阶段我国按摩椅行业发 展的主要影响因素,随着 2018 年共享按摩椅的出现,消费者教育不断加强,人们越来越 多的认识到了按摩椅,未来按摩椅的市场渗透率有望进一步提高。

1.3 我国人口老龄化进程加速,亚健康扩宽消费者人群

按摩文化起源于我国中医经络理论,主要用于缓解人体腰酸背痛等亚健康症状,主要的消费群体是老年人,近年来随着亚健康群体年轻化,按摩器具的消费群体也随之年 轻化。

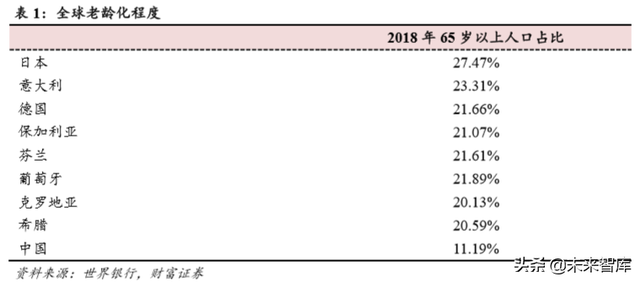

按照联合国的标准,一个国家 65 岁以上的老年人口占比超过 7%,则视为进入老龄 化社会。我国 2018 年 60 岁以上的人口占比达 17.90%, 65 岁以上的人口占比达 11.19%, 已进入了老龄化社会,且据全国老龄工作委员会办公室、中国老龄协会编印的《奋进中 的中国老龄事业》数据,我国在 2035 年前后,老年人口占总人口的比例将超过 1/4,2050 年前后将超过 1/3。

世界老龄化程度最严重的为日本,2018 年 65 岁以上人口达 27.47%,中国自步入人 口老龄化行列以后,人口老龄化进程在不断加速, 2018年65岁以上人口占比达11.19%, 老龄化程度排名 10 位。现阶段日本是按摩椅市场渗透率最高的国家,达 20%以上,我国 虽然步入老龄化的行列,但按摩椅的市场渗透率远低于日本,仅 1%左右,按摩椅作为老 龄化时代具备代表性的消费产品,将迎来需求的增长。

我国的社会经济各方面正处于快速发展时期,节奏快,压力大,亚健康人数不断增加,受颈椎、腰椎及血液循环不畅等慢性病困扰。而按摩椅的出现能方便且有针对性的对身体不适地方进行调节放松,亚健康群体是按摩椅产品的潜在客户群,市场大。现阶段我国多数消费者受到消费能力的限制,按摩椅市场发展规模总体有限。因此,生活相对富裕、健康消费意识更强的高收入群体,是我国按摩椅市场开发的重点目标。随着收入的增加,消费者的健康消费意识也将随之提升,按摩椅市场规模也有望取得稳定的增 长。

2 外销持续增长,内销有较大发展空间

现阶段按摩椅的消费已进入品牌竞争阶段,消费者对品牌的认知度和心理定位是决 定产品竞争位势的关键。市场上主要有荣泰健康、傲胜、奥佳华、bodyfriend 等公司主营 按摩椅。其中中国是按摩椅最大的生产基地。

2.1 外销持续增长,美日韩为主要出口地

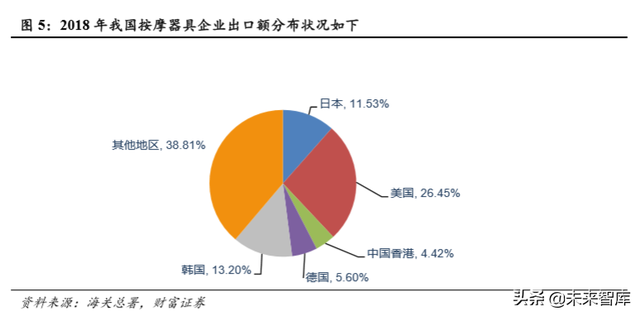

我国是全球按摩器具的研发与制造中心,已形成集设计、生产、销售、服务为一体的产业链。行业整体供给较为充足,除满足国内市场消费外,产品还出口到全球其他国家地区。目前,按摩器具已成为我国医疗器械及设备行业出口金额最大的细分产品。美 国、韩国和日本是我国按摩器具产品的前三大出口目的地,2018 年我国向上述地区的出 口金额分别占同期按摩器具出口总额的 26.45%、13.20%、11.53%,其次是以德国为代表 的欧洲地区。

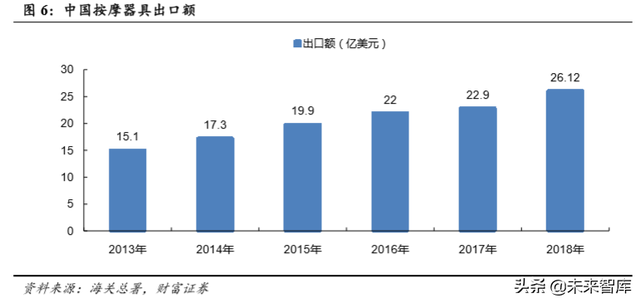

2017 全年我国按摩椅出口总额为 22.9 亿美元,行业总体出口形势向好,2018 年,中 国按摩器具出口额为 26.12 亿美元,呈持续提升趋势。

2.2 人口老龄化加速,内销市场逐渐扩大

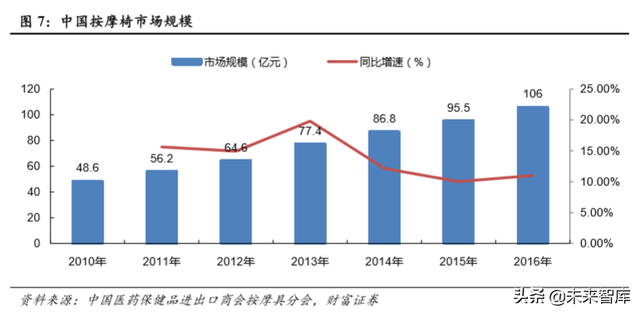

近年来,受益于居民收入水平提升,对按摩保健器具特别是花费较高的按摩椅的消 费观念在逐渐发生变化,国内按摩器具的市场规模在逐年上升,2010 年至 2016 年,按摩 椅市场规模从 48.6 亿元增长至 106 亿元,复合增长率为 13.88%,至 2016 年,中国按摩 椅市场首次突破百亿大关。

根据国家统计局数据,2018 年我国人口数为 13.95 亿,其中 65 岁以上老龄人占总人 口比重为 11.19%,因此 65 岁以上老龄人口数为 1.56 亿。为了测算我国按摩椅市场内销 空间,我们以 2018 年为基础,以未来十年 65 岁以上老龄人口每年的增长率为 5%为预测 基础,并将每台按摩椅的售价定位 15000元的标准,对每百户老龄人口渗透率为1%、3%、 5%时分别进行了测算。

上文提到,我国目前按摩椅的渗透率不到 1%,市场规模从 2016 年开始跨入百亿行 业,从测算表中看,与 2018 年 1%渗透率下的测算数据较接近。

按摩椅市场规模的增加,主要是依靠渗透率的提升。渗透率的提升主要取决于购买力的提升和人口老龄化双重因素的影响。按摩椅作为可选消费,现阶段主要定位于中高 端奢侈品,因为渗透率的提升需要一定的时间积累。根据测算,到 2027 年,按照 1%、 3%、5%渗透率,我国按摩椅市场规模将分别达到 181.62 亿元、544.87 亿元、908.11 亿 元。

3 国内公司与国外公司对比

按摩椅行业呈现生产企业数量众多、规模化生产企业较少的特点,行业集中度不高。

3.1 傲胜 OSIM:按摩椅品牌先驱

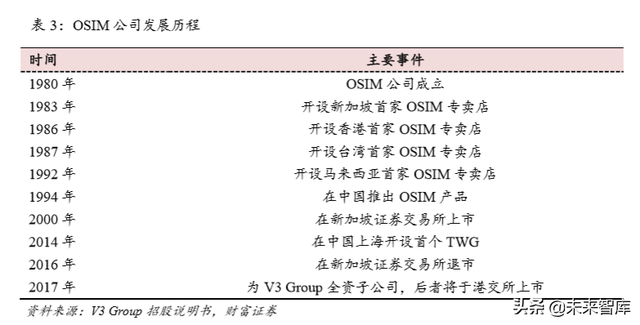

公司成立于新加坡,主要经营以 OSIM 品牌为主的按摩椅产品,公司创立于 1980 年 11 月,1981 年起从日本制造商大东电机采购按摩椅等保健产品,现阶段 OSIM 所有系列 按摩椅均由大东傲胜生产,自身专注于设计、开发及营销等环节。

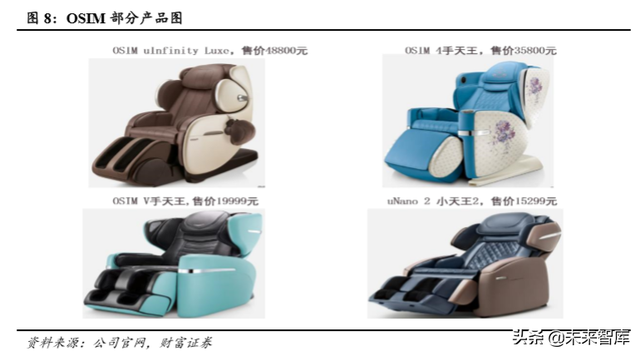

OSIM 品牌以按摩椅为主,按摩椅产品全方位覆盖,分中、低、高端运营,其中 1000 美元以下为中低端,1000~3000 美元为中高端,3000 美元以上为高端。整体来看,OSIM 品牌按摩椅价位较高,以高端奢华产品为主。

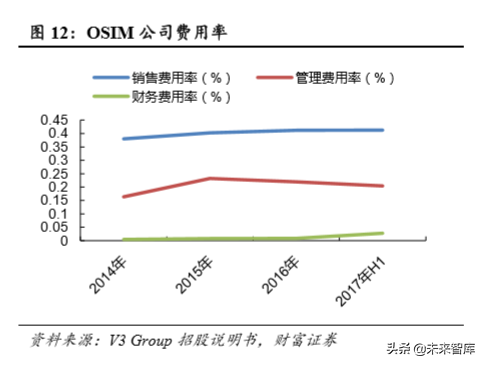

1995 年至 2016 年,公司营业收入从 0.31 亿新元增加至 5.78 亿新元,归母净利润从 0.5 亿新元增加至 0.52 亿新元,发展经历了不同周期。公司毛利率水平近年来持续提高, 2017 年上半年达到 73.6%,净利率为 7.06%。费用率方面,公司总体费用率水平较高, 2014 年到 2017 年 H1 费用率分别为 54.83%、64.28%、64.00%、64.50%,具体来看,由 于公司定位高端奢侈品,租金、营销推广、明星代言等费用较高,2017H1 销售费用率达 41.27%,管理费用率达 20.43%,财务费用率达 2.79%。

截至 2018 年初,OSIM 分销网络包括 334 家自营门店,其中中国香港 35 家,中国台 湾 55 家,中国大陆 172 家,新加坡 26 家,马来西亚 46 家。公司在大中华区门店销售占 比达 76.8%,南亚地区销售占比 17.5%, 全球其他地区销售占比达 5.7%。

3.2 BODY FRIEND:韩国中高端按摩椅产商,市占率第一

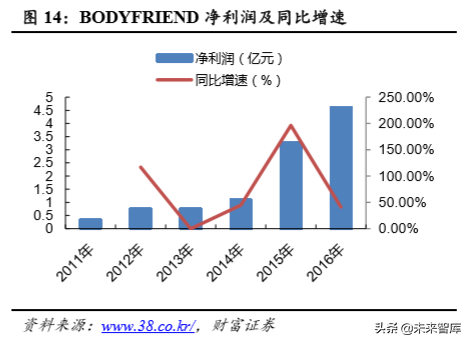

BODYFRIEND 是韩国主要的中高端按摩椅厂商,在韩国地区市占率第一。BF 近年 来发展迅速,2011 年至 2016 年营收收入从 2 亿元增长到 21.54 亿元,利润从 0.35 亿元增 加到 4.6 亿元。

目前在韩国全域拥有 126 家直营门店,也已进驻北美、澳大利亚、欧洲、亚洲的主 要城市,在中国上海拥有井亭大厦、正大广场、环球港三家直营门店。

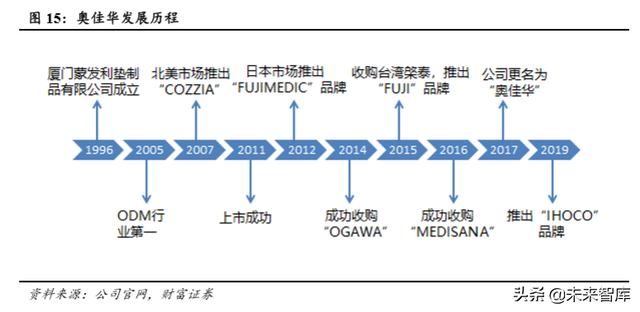

3.3 奥佳华:出口型按摩椅厂商,品牌齐全布局全球

公司是国内按摩椅行业龙头,公司集品牌、营销、研发、制造、服务为一体,是国际化保健按摩器械产业集团,具有保健按摩器械行业完整产业链,技术研发实力强并在全球具有一定影响力,主要经营包括保健按摩器械(按摩椅、按摩小电器)、健康环境(空 气净化器、新风机)、家用医疗(血压计、血糖仪、血氧计)等系列产品。

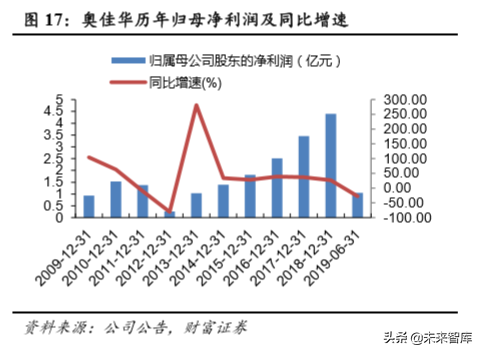

公司自 2016 年以来,保持稳定的盈利能力,2016 年至 2018 年分别实现营收 34.51 亿元、42.94 亿元、54.47 亿元,增速分别为 21.93%、24.41%、26.86%,2016 至 2018 年 归母净利润分别为 2.51 亿元、3.45 亿元、4.39 亿元,同比增速分别为 39.03%、37.51%、 27.22%。公司 2019 年上半年实现营业收入 24.52 亿元,同比增长 11.01%,归母净利润 1.05 亿元,同比下降 27.17%,扣非归母净利润 0.99 亿元,同比增长 0.89%。2019 年 Q2 公司实现营业收入12.09亿元,同比增长2.94%,归母净利润0.68亿元,同比下降41.25%。

2015 年以来,公司按摩椅业务保持高速发展,2018 年按摩椅收入达 20.96 亿元,同 比增长 62.86%。公司自主品牌主要有奥佳华“OGAWA”、轻松伴侣“IHOCO”、台湾“FUJI” 和美国“COZZIA”。 2018 年奥佳华“OGAWA”实现收入 11 亿元,同比增长 28.55%。 国内增长 69.91%,其中线下增长 45.60%,线上增长 154.65%。截至 2018 年底,奥佳华 “OGAWA”全球门店共 846 家,其中国内门店 573 家,国外门店 273 家。

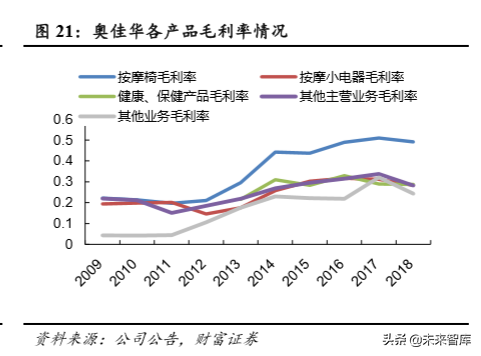

盈利能力方面,公司毛利率、净利率保持稳中有升,2018 年公司毛利率、净利率分 别达到 36.2%、8.13%,其中高毛利的按摩椅业务占比提升对公司整体毛利率提高做出较 大贡献,2011 至 2018 年,按摩椅毛利率从 19.74%增长至 49.14%。

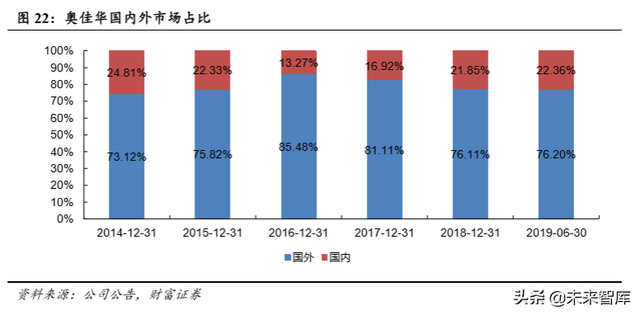

公司目前拥有自主品牌奥佳华“OGAWA”、“FUJI”、“FUJIMEDIC”、“COZZIA”和 “MEDISANA”,覆盖了亚洲、北美、欧洲三大按摩保健器械核心市场。公司业务以外销 为主,截至 2019 年上半年国外业务占比达 76.20%,国内业务占比达 22.36%。

亚洲市场主要集中在日韩及中国台湾地区,2018 年公司与韩国第二大按摩椅器具公 司合作,快速获取市场份额,对韩国第一大按摩椅器具公司形成了一定的威胁。中国台 湾市场主打“FUJI”品牌,市占率达 40%左右。北美市场 2018 年收入共计 11.8 亿元, COZZIA 品牌收入约为 2.1 亿元,其余为 ODM,公司为美国客户代工的产品以按摩小家 电及空气净化器为主,按摩椅占比较小。

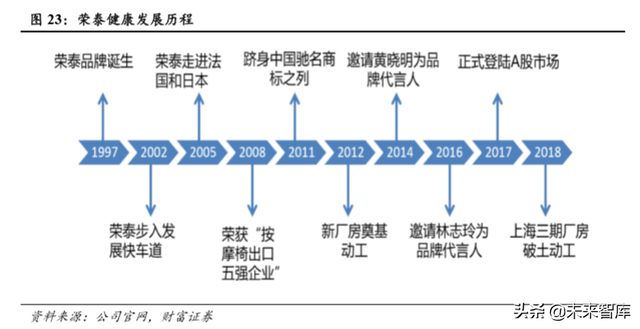

3.4 荣泰健康:行业龙头,按摩椅品类丰富

公司成立于 1997 年,主要业务为按摩器具的设计、研发、生产、销售,是国内主要 的按摩器具产品与技术服务提供商之一。

荣泰健康注重研发,随着按摩椅市场不断发展,竞争愈发激烈,公司为维持技术优 势,持续加大投入研发,2019 年上半年推出了 RT7709 瑜伽椅,进一步丰富了公司的产 品体系。该产品灵感来源于瑜伽体式,将拉伸动作融合与身体,采用 3D 深层筋膜按摩机 芯,通过新曲臂的设计,可完成指压、揉捏和揉敲等手法。

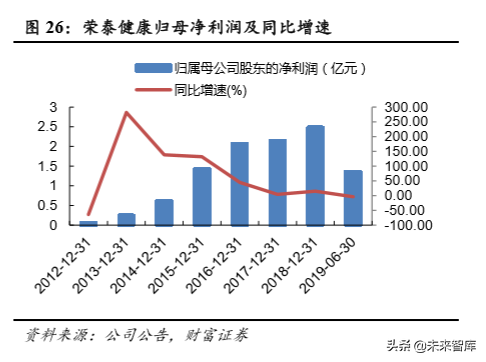

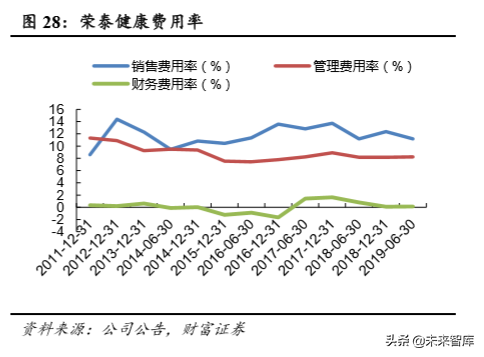

荣泰健康发展呈阶段性特点,2013 年至 2017 年保持高速发展,期间营收增速均保持 在 25%以上,2018 年至今,受宏观经济下行以及共享按摩椅热潮的减退影响,公司营收 增速放缓,2018 年全年实现营业收入 22.96 亿元,同比增长 19.70%。盈利方面,2013 年 开始改变以往下滑态势,至 2016 年持续高增长,2017 年至今,盈利能力减弱,2019 年 上半年公司实现净利润 1.37 亿元,同比下滑 3.09%。

2012 年至 2017 年,荣泰健康毛利率持续提升,2018 年开始出现较大幅度下滑,2018 年毛利率为 34.07%, 2019年H1毛利率为 29.41%,净利率从 2012年至 2016 年持续提升, 2017 年开始不断下滑,2017 年及 2018 年净利率分别为 11.81%、10.89%。

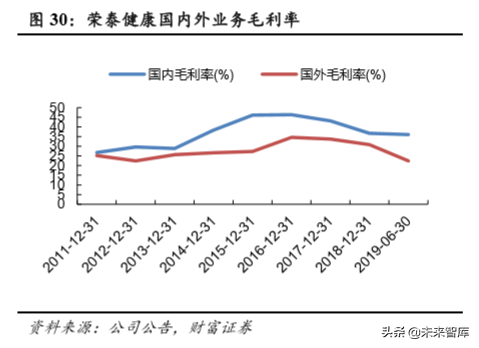

公司在 2018 年以前,主要以出口为主,出口业务占比高于国内业务,到 2018 年, 随着国内按摩椅业务的增长,以及公司第一大客户韩国 BODY FRIEND 在韩国境内市占 率大幅下降,国内业务首次超过国外业务,成本主要业务。2018 年国内业务与国外业务 营收占比分别为 58.10%、41.90%,2019 年上半年,国内与国外业务占比分别为 51.96%、 48.04%。国内业务毛利率始终高于国外业务,2019 年上半年,国内与内外业务毛利率分 别为 36.11%、22.40%。

在中国的按摩椅市场中,傲胜(OSIM)不论是从市场份额还是品牌知名度,都占据 第一的位置;国内的荣泰健康与奥佳华则位于第二梯队;日资品牌很多,且生产量较大,但主要在日本本土销售居多,因此在中国的市场份额不高;其他品牌如豪中豪的艾力斯 特(iRest)等也拥有一定的市场知名度;低端市场,品牌差异化程度不高,各家的市场 占有率和知名度均较低。

4 共享按摩椅:激情虽冷却,天花板未到来

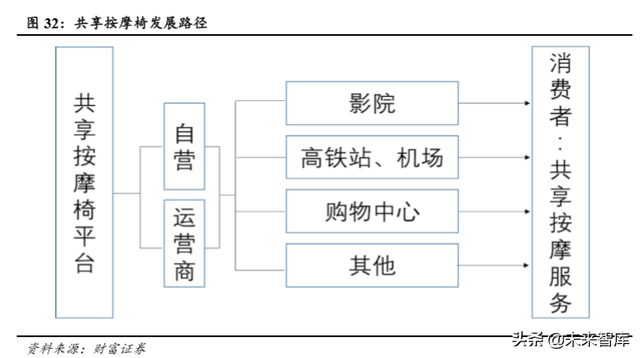

共享按摩椅是基于共享经济与移动支付发展起来的,共享按摩椅的发展一方面拉动了按摩椅内销市场,另一方面也加深了消费者教育,让更多的人快速了解和认识了按摩椅,形成了很好的广告效应。从线上销售平台观察到,入门级的按摩椅销量在共享按摩椅兴起后增加,如荣泰健康的“摩摩哒”共享品牌快速崛起,相比荣泰其他品牌,“摩摩 哒”价格相对低,外观更时尚,功能更简洁,更适合年轻群体。

“摩摩哒”共享按摩品牌从 2016 年至今,已相继进驻了全国 32 个省、2164 个县市的知名商超、头部影院及重要交通枢纽等人流密集场所,成为共享按摩服务中的龙头, 摩摩哒用户数量已突破 1 亿人次。

摩摩哒、乐摩吧进入行业较早,电影院区域基本被摩摩哒垄断,作为另一大巨头的 乐摩吧布局全国市场,已经完成了 300 多个城市的覆盖,总共铺设和运营了数万台共享 按摩椅。

云享云(北京)科技有限公司作为后起之秀,成立于 2017 年 9 月,是一家致力于共享 经济、消费升级领域的软硬件技术公司。目前云享云已经联合全国多个重要机场、高铁 及码头,进行了将等候椅改造成共享智能椅的合作,与 20 余家机场,多个铁路客运站及 多个码头建立了战略合作关系,签约数量累计超过 6 万台,已投入运营的数量超过 3 万 台。2018 年 3 月,公司与奥佳华签订了战略合作协议,未来两年,云享云将向奥佳华采 购共享按摩椅数量不少于 30 万台,但随着共享按摩椅的冷却,采购数量有所下降。

共享按摩椅自 2016 年乘共享之风开始出现,到现在已经见怪不怪,就目前市场情况 看来,共享按摩椅市场呈现百花齐放、群雄争霸的局面,随着共享按摩椅经营模式所凸显出的问题,激情在逐渐冷却。未来随着行业龙头的精细化运营、差异化竞争、场景挖 掘、安全性的提升等多方努力,共享按摩椅仍有望进一步发展,天花板尚未到来。

5 投资建议

随着人口老龄化的加剧,以及渗透率的逐步提升,按摩椅行业空间较大。由于按摩器具产品属于非生活必需品,价格较高,其产品需求的收入弹性较高,宏观经济波动所致的居民收入水平变动对产品的市场需求影响较大。若未来经济下滑程度较大,行业将 面临较大的下行压力。个股方面,建议关注荣泰健康和奥佳华。

从业务结构来看,荣泰健康主营产品有按摩椅(营收占比 79.02%),按摩小器具(营 收占比 3.66%)等,奥佳华主营产品有按摩椅(营收占比 38.48%)、按摩小器具(营收占比 31.12%)等。从各项业务占比可看出,荣泰健康更专注于按摩椅的研发及生产,而奥 佳华的按摩器具类产品线更为丰富与齐全。

从区域来看,荣泰健康国内业务占比达 58%,国外业务占比为 42%,奥佳华国内业 务占比为 23%,国外业务占比为 77%,荣泰健康不断向国内市场发力,奥佳华业务主要 依靠出口。

(报告来源:财富证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」