基建REITs深度报告:境外REITs实践深度剖析

获取报告请登录未来智库www.vzkoo.com。

1、全球市场:2 万亿美元规模,遍布成熟及新兴市场

1.1、绝对视角:十三大市场规模突破百亿,马太效应显著

全球 REITs 发展逾 60 年,应用遍布成熟及新兴市场。REITs 于 1960 年起源于美 国房地产市场,随后拓展至不同行业和不同国家及地区,当前在美国、日本、澳 大利亚等发达地区以及泰国、印度等新兴市场均得到快速发展;

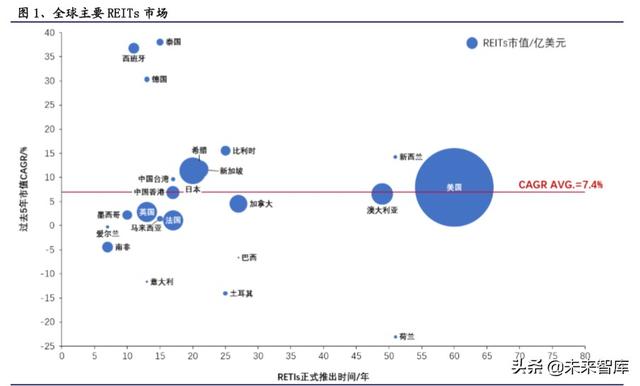

REITs 模式久经市场考验,规模长期快速增长。近年来马太效应显著。我们统计 了数据相对完整的 44 个国家或地区上市 REITs 数据,截至 2019 年,合计 858 个 REITs 项目,总市值约 2.09 万亿。其中 13 个市场市值规模超百亿美元,美国市 值约 1.33 万亿,占比达到约 64%。

模式久经美国及全球市场考验,市值规模长期快速增长。全球 REITs 市值在 2002-2019 年间从 2312 亿美元增长至 2.09 万亿美元,CAGR 达 13.8%,而在 发源地美国市场,REITs 市值在 1971-2019 年间亦从 15 亿美元增长至 1.33 万亿美元,CAGR 达 15.2%。我们认为主要原因系 REITs 模式本身具备税收优 惠、底层资产现金流稳定、高分红等多重优势,能够有效盘活优质不动产, 因此在各大市场具有较强生命力,受资本市场认可度亦得以提升;

当前市场集中度较高,十三大市场规模突破百亿,CR13高达 98%,其中美国市 值规模一骑绝尘。2019 年全球有十三个市场市值规模超百亿,分别为美国 (1.33 万亿,单位美元,下同)、日本(1514 亿)、澳大利亚(1006 亿)、英 国(906 亿)、法国(871 亿)、新加坡(739 亿)、加拿大(680 亿)、中国香 港(371 亿)、西班牙(259 亿)、南非(243 亿)、比利时(206 亿)、墨西哥 (202 亿)、泰国(105 亿),市场 CR13约 98%,其中美国份额高达 63.6%,远 远领先其他市场;

近年来美国及亚太市场快速增长,显著拉动整体。市场格局逐步趋于“强者 恒强”。我们将全球市场划分为美国、亚太、欧洲、泛拉美(含加拿大)、泛 非洲(含中东),截至 2019 年市场规模分别为 1.33 万亿、3940 亿、2467 亿、 895 亿、292 亿美元。2011-2019 年全球 RETIs 市值从 7900 亿美元大幅增长 164%至 2.09 万亿美元,同期美国、亚太、欧洲、泛拉美、泛非洲市场涨幅分 别为 195%、175%、86%、95%、68%,,涨幅与市值规模大致呈现正相关性,判 断市场逐步显露马太效应,即在应用越成熟的市场,REITs 模式越得到社会 认可,从而进一步获得政策推动、新产品上市和估值提升;

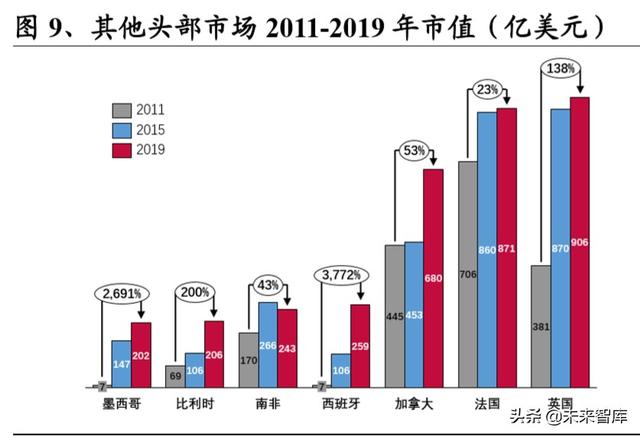

除美国外,其他头部市场亦呈现良好增长态势,亚太区域表现尤其亮眼。西 班牙、墨西哥、泰国等新兴市场发展迅猛。(1)亚太市场上,2011-2019 年 间日本、澳大利亚、新加坡、中国香港、泰国 REITs 市值从 382 亿、561 亿、 235 亿、160 亿、9 亿美元,分别增长至 1514 亿、1006 亿、739 亿、371 亿、 105 亿美元,增幅分别达到 296%、79%、214%、132%、1062%,日本及澳大利亚规模迅速扩张至全球第二、第三,是拉动亚太整体规模的主要力量;(2) 在其他市场上,2011-2019 年间英国、法国、加拿大、西班牙、南非、比利 时、墨西哥市值分别从 381 亿、706 亿、445 亿、7 亿、170 亿、69 亿、7 亿 美元增长至 906 亿、871 亿、680 亿、259 亿、243 亿、206 亿、202 亿,涨幅 分别为 138%、23%、53%、3772%、43%、200%、2691%。西班牙、墨西哥、泰 国等新兴市场规模从个位数快速增长至跻身百亿梯队,发展较为迅猛;

1.2、相对视角:占 GDP 和股市总市值比重约 2.78%、2.64%

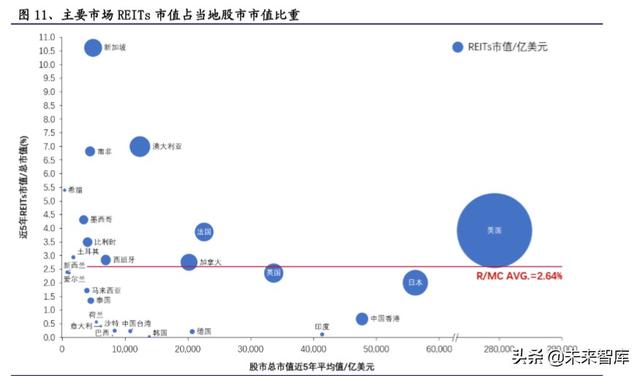

我们选取 26 个代表性市场,测算其 REITs 市值占当年 GDP 和股市总市值的比重 的近五年平均值分别为 2.78%、2.64%。

据此测算我国 REITs 直接市场容量可能在 1.5 万亿规模以上,或可以展望至 2.8~5.5 万亿区间。基于我国 2019 年 GDP 和股市市值数据:(1)根据所统计 26 个市场的平均值,分别测算得到 REITs 市场容量为 1.57 万亿和 2.76 万亿; (2)直接按美国比重值,测算得到我国 REITs 市场容量空间为 2.32 亿和 5.5 亿。相对而言,我们认为占 GDP 比重较占股市总市值比重更具参考意义,故 判断我国 REITs 市场空间可能达到 2.8~5.5 万亿;

美国市场经验对我国启动发展 REITs 或具有较大参考意义。美国两项比重值 分别为 5.6%、3.9%,均高于平均水平。我们认为美国作为世界最大经济体, 其 REITs 历史较久、实现了大规模发展、模式较为成熟,应用遍及商业地产 和新老基建等诸多领域,实践经验尤其值得我国借鉴;

新加坡、澳大利亚、南非、中国香港等市场亦较为成熟。新加坡、澳大利亚、 南非 REITs 占 GDP 比重分别为 15.5%、6.5%、9.1%,占股市市值比重分别为 10.6%、7%、6.8%,均显著高于平均水平,显示当地发展 REITs 市场较为积极。 中国香港 REITs 占 GDP 比重高达 9.5%,彰显对经济拉动作用,而占股市市值 比重仅 0.7%,判断系港股市场规模较大所致;

其他主要规模经济体中,日本、英国、法国、加拿大比重值均接近平均水平, 印度、德国存在较大提升空间。日本、英国、法国、加拿大 REITs 占 GDP 比 重分别为 2.3%、2.9%、3.4%、3.4%,占股市市值比重分别为 2%、2.4%、3.9%、 2.8%,均较为接近整体平均水平,表明该比重指标具有一定参考意义。印度 作为新兴市场,近年来致力于启动推动 REITs 迅速发展,2019 年 REITs 占 GDP 和股市市值比重仅 0.2%、0.1%,未来具有较大提升空间。德国市场起步较早, 长时间内未取得显著增长,近年来发展有所提速;

2、区域市场:美国模式引领世界,亚太本土化经验值得重视

2.1、美国市场:税惠推动繁荣,广义基建类市值占比达 44%

美国 REITs 市场历史悠久,受税收优惠政策推动,规模大、模式成熟、对经济及 就业有一定拉动作用,应用覆盖商业地产、新老基建多重领域,成功经验尤其值 得我国借鉴。

宏观经济景气度+税收优惠政策推动美国REITs市场繁荣,1990s迎IPO高峰, 吸引全球市场效仿。REITs 于 1960 年诞生于美国,在 90 年代迎来井喷式发 展,驱动力一是有利的地产景气度和低利率周期的宏观背景,二是税收优惠 政策。相关重要法案文件包括:(1)1960 年《国内税收法典》提出符合要求 的 REITs 分红部分免税;(2)1986 年《税收改革法案》放松对 REITs 限制, 允许其直接持有经营物业、赋能底层资产,同时限制了其他竞品如有限合伙 房企的避税,提高了 REITs 相对税收优势;(3)1993 年《综合预算调整法案》 认定养老金由受益人持有,纳入税惠范围,促使许多养老金大规模配置 REITs;( 4)2008 年 NAREIT 等组织合作修改了 OECD(经济合作与发展组织) 的税收协定范本,实现对全球跨境 REIT 投资的统一税收待遇;(4)2015 年 《 PATH ACT》消除国外资金投资美国 REITs 障碍,并废除 SEC 上市 REITs 的惩罚性优惠股息规则。

市场规模领先世界,应用遍布 12 大领域,以 P/FFO 为衡量指标来看,估值 水平持续提升。美国 1971-2019 年间富时 REITs 从 34 只增加至 219 只,市值 从 15 亿美元增长至 1.33 万亿美元,2000-2019 年整体 FFO(营运现金流量) 从 181 亿美元增长至 646 亿美元,应用领域从零售地产扩展至零售、办公、 住宅、酒店、工业、伐木业、医疗保健、自建仓储、基础设施、数据中心、 多元化、专业化等 12 大领域。按所有权形式,美国 REITs 以为权益型为主, 2019 年数量和规模占比分别达到 82%、94%。2000-2019 年间富时权益类 REITs 的 P/FFO 从 6.6 倍提高至 19.4 倍,实现了估值水平大幅提升,反映了资本市 场对 REITs 产品持久认可度。

广义基建类 REITs 市值占比约 44%,FFO 占比约 30%,成功经验尤其值得我国 基础设施 REITs 市场借鉴。基于国内市场特征,我们将美国基础设施、数据 中心、自建仓储、工业等四类 REITs 统称为广义基建类 REITs,其包含了 6 只基础设施类、5 只数据中心类、6 只自建仓储类、13 只工业类,2019 年合 计 FFO 占全体 REITs 比重约 30%。截至 2020 年 Q1,广义基建类 REITs 总市值 约 4576 亿美元,占整体比重约 44%。

狭义基建类 RETIs 市值 2012 年以来快速增长,单体规模居各类 REITs 之首。 狭义基建类 REITs 即基础设施类 REITs,包括通讯、电力、能源类产品,在 美国亦起步较晚,于 2012 年上市,近年来得到较大发展,至 Q1 市值规模已 达 1803 亿美元,单体规模约 300 亿美元,局各类 REITs 之首。

REITs 对美国经济及就业具有拉动作用。2018 年 REITs 及相关业务经济贡献包括运营端产生的 602 亿美元收入、股息及利息诱导再投资产生的 310 亿美 元劳动收入、新建及资本开支端产生的 570 亿美元收入,总额约 1482 亿美元 收入,占当年全美 GDP 总量的 0.8%;创造 240 万个全职当量(FTE)工作, 占当年 ADP 就业人口的 1.9%;

2.2、亚太市场:近年发展全面提速,本土化经验值得借鉴

2019 年亚太 REITs 市场规模约 3940 亿美元,包括 9 个主要市场,其中日本、澳 大利亚、新加坡三个市场达到或接近千亿级规模。2019 年日本、澳大利亚、新加 坡、中国香港、泰国、马来西亚、印度、中国台湾、新西兰市场规模分别为 1514 亿、1006 亿、739 亿、371 亿、105 亿、72 亿、46 亿、39 亿、29 亿美元。

近年来迎全面繁荣,日本、新加坡市场规模快速扩大,泰国市场爆发式增长,印 度市场亦迎来突破。1998 年亚洲和 2008 年全球金融危机中孕育了推动亚太 REITs 市场发展的动力,各地面对地产市场及宏观经济下滑纷纷引入 REITs 模式刺激经 济。2011-2019 年亚太 REITs 市场规模从 1435 亿美元大幅增长 175%至 3940 亿美 元,其中日本、澳大利亚、新加坡头部市场增幅分别为 296%、79%、214%,泰国 市场从 9 亿增长至 105 亿美元,CAGR 高达 36%,此外印度首只 REITs 于 2019 年上 市,规模达 46 亿美元。

REITs 模式在亚太市场本土化的实践经验值得我国借鉴。REITs 作为舶来品,在 亚太市场应用模式与欧美市场有所不同。(1)架构差异:欧美及日本市场 REITs 一般为公司型架构,非强制上市,澳大利亚、新加坡、中国香港等市场则为契约 型,强制上市,新加坡、中国香港等地对 REITs 杠杆率有不超过 45%的限制要求; (2)税惠差异:整体来看,亚太市场税惠覆盖范围更广,新加坡及中国香港等地 对个人投资者分红免税,对投资者处置 REITs 利得税免税,新加坡对 REITs 物业 处置免税,较大的税惠力度有力支撑 S-REITs 吸引全球资金、提高收益率。目前 我国《通知》《指引》出台启动 REITs 市场,后续在交易细则、税收优惠方面的配 套政策值得期待。

2.3、欧洲市场:英法头部地位稳固,西班牙快速复苏

欧洲 REITs 市场起步较早,充分借鉴美国模式。当前规模约 2467 亿美元,包括 8 个主要市场,其中英法两国均接近千亿级规模。荷兰于 1969 年即推出了 REITs 类似制度,在美国市场于 1990s 繁荣发展时,欧洲各国借鉴美国模式、加大在本 市场推广力度。2019 年英国、法国、西班牙、比利时、德国、土耳其、荷兰、希 腊市场规模分别为 906 亿、871 亿、259 亿、206 亿、66 亿、41 亿、24 亿、20 亿 美元。

近年来英法头部地位稳固,西班牙快速扩充产品数量、市场规模显著复苏。 2011-2019 年欧洲 REITs 市场规模从 1326 亿美元增长 86%至 2467 亿美元,其中英 国、法国头部市场增幅分别为 138%、23%,法国 2018 年以来 REITs 数量及规模略 有下滑,判断系规模较大的 WFD 和 UL 退市所致。西班牙较早推出首只 REITs,其 2006 年市值达到约 92 亿美元,但单个产品应对市场风险能力有限,2011 年萎缩 至 7 亿美元,近年来西班牙快速推出上市 REITs,2019 年 REITs 数量及市值分别 增长至 68 个、259 亿美元,复苏显著。

2.4、泛拉美市场:加拿大市场经验成熟,墨西哥打造区域第二极

2019 年泛拉美 REITs 市场规模约 895 亿美元,包括加拿大、墨西哥两大主要市场。 2019 年加拿大、墨西哥、巴西市场规模分别为 680 亿、202 亿、6 亿美元。加拿 大 1993 年即启动 REITs 市场,实践经验较为丰富,2019 年 REITs 数量达到 42 只, 市值规模位列全球第 7 位。

近年来墨西哥市场增速迅猛、拉动整体。2011-2019 年泛拉美 REITs 市场规模从 460 亿美元增长 95%至 895 亿美元,其中加拿大增幅为 53%,墨西哥于 2011 年推 出首只 REITs,2019 年 REITs 数量及市值分别达到 19 只、202 亿美元,市值规模 年均增速高达 52%,是驱动区域市场快速增长的主要动力。

2.5、泛非洲市场:南非一枝独秀,沙特指数级成长

2019 年泛非洲 REITs 市场规模约 292 亿美元,以南非市场为主。2019 年南非、 沙特、以色列、阿联酋市场规模分别为 243 亿、40 亿、4 亿、3 亿美元。南非市 场起步较早,于 2009 年市值规模即达到 119 亿美元,在 2012 年正式引入 REITs 管理机制进行金融监管,2019 年 REITs 数量达到 39 只,市值规模位列全球第 10 位。

近年来沙特市场爆发式增长。2011-2019 年泛非洲 REITs 市场规模从 174 亿美元 增长 68%至 292 亿美元,其中南非市场规模增长 43%。沙特于 2016 年推出首只 REITs,2019 年 REITs 数量及市值分别达到 17 只、40 亿美元,市值规模年均增速 接近 200%,呈现爆发式增长。

3、REITs 财务分析方法论

3.1、建议引入 FFO 和 P/FFO 辅助分析运营表现及估值水平

我们认为 REITs 在海外成熟市场是与股、债、现金不同的大类配置资产,其具体 财务分析方法与一般股票存在差异,建议引入 NOI、FFO、AFFO 等指标辅助 REITs 产品财务分析。

FFO(Funds From Operations,营运现金流):系 Nareit 所推荐的、境外 REITs 财务分析中常用的辅助指标。FFO 系 REITs 行业所开发指标,根据 Nareit 定 义,FFO 是在 NI(Net Income,净收入)基础上加回资产折旧摊销,并减去 资产处置收益、控制权变动产生损益、资产折旧引起减值减记等项,一般情 况下可简单理解为 FFO=NI+折旧+etc,其意义是避免折旧引起的会计失真, 即,底层资产实际上并不会如折旧计算那样贬值,部分情况下可能会升值, 因此 FFO 可能较 NI 更接近产品真实现金流情况,反映 REITs 运营效益。

AFFO,即调整后 FFO,较 FFO 更能接近 REITs 的真实现金流量、预测其派息 能力。AFFO 是在 FFO 基础上扣除掉资本支出等项,更能准确预测 REITs 的未 来派息能力。部分 REITs 较为推崇 AFFO 指标,AFFO 对其运营效益也更具解 释能力。以医疗 REITs 龙头 PEAK 为例,根据其年报中定义,AFFO 是在 FFO 基础上加回非折旧资产的处置损益和减值,和遣散费、诉讼费及交易相关项, 以及税法变更影响、汇兑损益等项目,其 2015 年开始剥离出售部分养老物业 资产,当年 FFP 和 AFFO 分别为-0.1 亿美元和 14.7 亿美元,当年分红 10.47 亿美元,同比增长 5%。另外从 ARE 两项指标来看,近年来 FFO 出现较大波动, AFFO 对资产真实运营情况可能更具解释能力。

NOI(Net Operating Income,净营业收入)。系收入减去营业成本,不包括 资产折旧摊销和其他各类财务及管理费用。NOI 来自持续经营业务,能直接 反映底层资产层面的收支状况,是部分 REITs 评估资产投资组合表现的重要 指标。

基于 RETIs 收益结构特征,考虑到 FFO、AFFO 指标可能更好地反映 REITs 运 营效益、真实剩余现金流情况和派息能力,建议在常用的 EV/EBITDA、PE 指 标之外,引入 P/FFO 和 P/AFFO 作为分析 REITs 估值水平的辅助指标。

FFO 等指标亦存在一些使用限制,更多作为辅助分析工具。由于某些不动产 确实有贬值趋势,因此 FFO 指标存在高估未来真实现金流的可能。PEAK、PSA 等REITs年报指出各家公司对FFO等指标的具体计算方法可能略微存在差异, 从而缺乏可比性。另外,日本市场 FFO 定义为“净利润减去优先股利,加回 收益型资产折旧开支、物业销售损益、非经常性收支等”,而亚太其他主要市 场缺乏 FFO 统计数据或合适的相近指标。

3.2、重点关注有效税率、现金流、分红、杠杆率等指标

基于 REITs 持续稳定现金流、高分红、享受税惠的特征,我们认为在 REITs 财务 分析中应重点关注现金流、分红、杠杆率、有效税率等指标,并应用于本报告后 续案例剖析中。

业绩方面,关注营收、资产租赁收入及比重(应符合 IRC 对收入比例超 75% 的要求)、NOI 等指标。关注底层资产的使用率,包括入住率(e.g.医疗养老 类的 PEAK 等)、入租率(e.g.园区地产办公类的 ARE 等)、上架率(e.g.数据 中心类的 EQIX 等),以及单位资产收费水平变化。

费用方面,关注 REITs 化对有效税率影响,关注租赁运营开销占收入比重等 指标。由于合格 REITs 均将应税净收入超 90%分红(ARE、AMT 等均为 100%分 红),分红部分免所得税,因此 REITs 一般有效税率较低,例如 ARE、PSA 等 统计有效税率持续为 0%,CCI 过去 10 年平均有效税率仅 1.7%,AMT 在 2012 年 REITs 之前 5 年的有效税率均值为 35%,REITs 之后 5 年均值为 13%,2017 年有效税率低至 2.44%。

现金流是驱动 REITs 市值上涨的重要动力之一,关注 FFO、AFFO 等现金流相 关指标。在我们统计的 7 家美国 REITs 中,除 PEAK 在 2015 年战略调整外, 其余均在多年来保持了 FFO 持续快速增长,彰显 REITs 模式优势。

估值水平是驱动 REITs 市值上涨的另一大重要动力。关注 P/FFO、P/AFFO、 EV/EBITDA 等指标。2000-2019 年 FSTE 权益类 REITs 整体 P/FFO 从 6.6 倍提 升至 19.4 倍。以数据中心 REITs 巨头 DLR 为例,2013-2019 年 P/FFO 从 10.4 倍提升至 21.7 倍,同期市值从 63 亿美元提升至 250 亿美元。

分红方面,关注 DPS、分红金额、股息率、FFO 支付比率等分红相关指标。 由于高比例分红要求,REITs 分红金额一般随现金流增加而稳定提升。以共 享无线通信 REITs 龙头 CCI 为例,2012-2019 年 DPS、分红分别从 0.4 美元、 1 亿美元大幅提升至 4.6 美元/19 亿美元,近 5 年平均股息率达到 3.7%。

杠杆方面,关注杠杆率,关注净债务、利息支出等指标。REITs 盘活底层资 产、增加融资途径,能有效降低企业杠杆率,以仓储类老牌 REITs 龙头 PSA 为例,近年来杠杆率始终保持在 20%以下,2006 年以来杠杆率平均值仅约 8%。

盈利能力和回报率方面,关注 EBITDA 利润率、净利率、FFO/Equtiy 和 NOI/ 总资产等指标。REITs 模式可能降低企业杠杆、财务费用、运营开销等,实 现轻资产化运作,稳步提升盈利和回报水平。以 PSA 为例,随着运营趋成熟, 1991-2019 年间 EBITDA 利润率和净利率分别从 55%、13%攀升至 69%、53%, 2010-2019 年间 FFO/Equtiy 和 NOI/总资产分别从 9%、8%提升至 20%、11%。

4、美国五类 REITs 案例深度剖析

4.1、概述:基建类 REITs 增速快、规模大、回报率高

经过近 60 年发展,美国 REITs 应用领域已从商业地产扩展到多个行业,按底层资 产类别大致可分为零售、办公、住宅、酒店、工业、伐木业、医疗保健、自建仓 储、基础设施、数据中心、多元化、专业化等 12 大类。2019 年 FSTE 权益类 REITs 合计 NOI、FFO、股息分别为 817 亿、512 亿、411 亿美元。截至 2020 年 Q1 末, 合计市值约 9444 亿美元,平均市值约 53 亿美元,整体股息率约 4.4%。

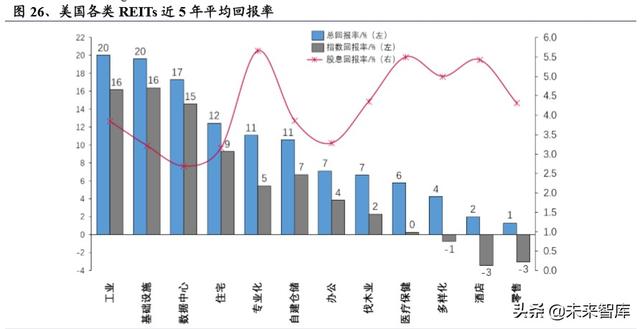

从市值规模来看:基础设施和数据中心类 REITs 单体规模最大。两类 REITs 单体规模分别约 300 亿美元、212 亿美元,远超整体平均规模。基础设施类 REITs 合计市值约 1803 亿美元,居各类 REITs 之首;

从回报率来看:近年来广义基建 REITs 总回报率位居前列,狭义基建 REITs 表现优异。( 1)从总回报率来看,近 5 年均值前 6 位分别是工业(20%)、基 础设施(19.6%)、 IDC(17.3%)、住宅(12.4%)、专业化(11.1%)、自建仓储 (10.6%);(2)从指数回报率来看,基础设施、工业、IDC、自建仓储近 5 年均值分别是 16.4%、16.2%、14.6%、6.7%,表现优于整体;(3)从股息回 报率来看,自建仓储、工业、基础设施、IDC 近 5 年均值分别为 3.9%、3.8%、 3.2%、2.7%; (4)狭义基建类 REITs 在 2012-2019 年指数回报率分别为 28%、 3%、18%、1%、7%、32%、4%、39%,总回报率为 30%、5%、20%、4%、10%、35%、 7%、42%,连续多年指数回报率为正,表现优异。

从业绩和估值水平来看:广义基建类 REITs 的 FFO 增速较快,IDC、基础设 施、工业类等 PFG 较低。2015-2019 年 IDC、工业、基础设施、自建仓储类 REITs 的 FFO 复合年均增速分别达 22%、17%、13.9%、9%,位居各类 REITs 前列。我们定义 PFG 为 2015-2019 年“P/FFO 的均值”与“FFO 的 CAGR”的 比值,则各类 REITs 的 PFG 中仅有 IDC 小于 1(约 0.9,),工业、基础设施、 自建仓储类 REITs 的 PFG 分别为 1.2、1.3、2.3。

重点关注广义基建类 REITs,作为我国基础设施 REITs 发展的对标对象。基 础设施类合计 6 只,规模较大者包括 AMT(当前市值 1018 亿美元,下同)、 CCI(626 亿美元);IDC 类合计 5 只,规模较大者包括 EQIX(566 亿美元) 、 DLR(351 亿美元);自建仓储类合计 6 只,规模较大者包括 PSA(308 亿美元)、 EXR(106 亿美元);工业类合计 13 只,规模较大者包括 PLD(615 亿美元)、 DRE(114 亿美元)

4.2、狭义基建类:AMT/ CCI

AMT:通讯类基建 REITs 龙头,2012 年 REITs 化,税负持续降低,资产规模不断 扩张,业绩、分红和市值快速增长,估值水平有所提升。

公司概况:全球最大公司型 REITs 之一。AMT(American Tower Corporation, 美国铁塔公司) ,创立于 1995 年,主业系向广播公司、无线数据商等机构提 供通信租赁服务,租金收入占整体收入比例约在 97%以上。AMT 于 1998 年登 陆纽交所,2005 年合并 SSC 后打造北美最大铁塔公司之一;

行业概况:铁塔公司行业在运营商“去铁塔化”背景下更趋资本密集型,资 金需求较强。美国电信运营商早期投资建设、运营电信铁塔,2008 年后转为 向铁塔公司出售铁塔然后支付租金租回铁塔,以降低自身杠杆,实现轻资产 运营模式。铁塔公司受资金压力转嫁,融资需求不断提升。

REITs 过程。AMT 于 2011 年宣布 REITs 化意向,为此采取如下举措:(1)合 并此前存续公司实体并获得股东批准,将所有在外流通 A 类普通股转化为 REITs 化公司的同等数量普通股;(2)在拉美、非洲等市场进行了大规模收 购以推动资产增长,达到 REITs 化要求。

REITs 化之后的管理和股权架构。AMT 从 2012 年起开始作为符合联邦所得税 要求的 REIT 运作,其下属 QRS(qualified REIT subsidiaries)运营通讯 资产并将 100%应税收入分红,另设 TRS(taxable REIT subsidiaries)持有 经营其他资产,TRS 按规定缴纳适用所得税,无需分配收入从而可用于再投 资。截至 2019 年底持股 AMT 的机构达 1398 家,前十家合计持股比例仅 33.8%, 大股东 Vanguard(先锋基金)持股仅 13.2%。

运营模式:以 REITs 融资支撑公司运作,向承租人收取租金和三大费用降低 运维成本。AMT2011-2018 年管理费率从 11.8%下降至 9.9%,依靠 REITs 资产 证券化铁塔资产,募资用于资本开支、并购,将电塔、土地租赁给承租人并 收取管理维护费、税金、保险费等,从而实现降低维护成本。

资产状况:通讯资产实力雄厚,续期通道良好,加大在新兴市场布局。AMT 起家于北美,当前通讯资产已遍布全球,2012-2019 年间通讯站点数量从 5.46 万扩张到 17.95 万个,CAGR 达 18.5%,当前铁塔资产分布在亚洲、美国、拉 美、非洲、欧洲各地,分别有 74712 座、40974 座、40728、18370 座、4736 座,2019 年在非洲新增了 5800 座。AMT 通讯站点土地初始租期一般在 5~10 年,但大多拥有自动/可执行续期权利;

财务状况:业绩、分红和市值均持续快速增长,有效税率显著降低,估值水 平持续提升。 (1)业绩:2011-2019 年间总收入/租金收入分别从 24.44、23.86 亿美元增长至 75.8 亿、74.65 亿美元,CAGR 分别达 15.2%、15.3%,FFO 从 9.47 亿美元增长至 34.92 亿美元,CAGR 达 17.7%;( 2)估值:2011-2019 年 间市值从 236 亿美元增长至 1018 亿美元,CAGR 达 20%,P/FFO 从 25.3 倍提 升至 30.9 倍;EV/EBITDA 从 20.8 倍提升至 24.3 倍;(3)盈利能力:2019 年 EBITDA 利润率和净利率分别为 72.3%、24.9%,均较上年度显著提升,处于历史较高水平;2006-2017 年间有效税率从 58.9%大幅下降至 2.4%; (4) 分红:2011-2019 年间每股股利从 0.35 美元增长至 3.78 美元,CAGR 达 34.6%, 分红从 1.39 亿美元增长至 16.73 亿美元,CAGR 高达 36.5%,股息率从 0.6% 提升至 1.6%,FFO 支付比率从 14.6%提升至 47.9%;( 5)回报率:2011-2018 年间 FFO/Equity 从 27.8%提升至 46.5%;( 6)杠杆:2002-2018 年间杠杆率 从 60%变化为 64%,利息/净债务呈显著下降趋势。

CCI:共享无线设施领军企业,REITs 后税负显著降低,分红表现亮眼。

公司概况:美国共享无线通信基础设施领军企业,REITs 显著降低税负。CCI (Cown Castle International,冠城国际)成立于 1994 年,于 2001 年登陆 纽交所,持有、经营及租赁无线基础设施,是美国最大的共享无线通信基础 设施运营商。CCI于2014年REITs化,2013年有效税率为67.9%,判断系REITs 化前补缴过去折旧所带来税盾,而后 2016-2019 年平均有效税率仅 3.85%, 税负显著降低。截至 2019 年底持股机构达 1041 家,前十家合计持股比例仅 25.66%,大股东 BlackRock(贝莱德)持股仅 7%。

资产规模:CCI 持有、运营及租赁分布于美国各地的共享通信基础设施,包 括:(1)约 4 万座信号塔及附带结构;(2)用于支持小型蜂窝网络及光纤解决方案的约 8 万英里里程光纤。2019 年 CCI 租金收入占总收入比重约 88%, 其中来自信号塔和光纤租赁的收入占比分别为 67%、33%。

业务状况:长期租赁合同锁定未来现金流,销售集中度较高。CCI 核心业务 是以租赁、转租、许可及服务协议的长期合同形式,为租户提供信号塔、光 纤等基础设施的空间及容量的使用权限,收取经常性租金,其致力于在共享 通信基础设施上增加更多租户,在增量运营成本有限的前提下提高单体设施 收入水平。合同初始期限一般为 5~15 年,到期可由租户选择续约 5~10 年。 CCI2019 年并表通信基础设施租金收入的 75%来自 T-Mobile、AT&T、Verizon Wireless、Sprint 等四大客户,整体客户合同加权平均剩余年限约为 5 年, 预期将在未来贡献约 240 亿美元现金流量(对应于 2019 年租金收入的 4.7 倍)。

财务状况:REITs 化后有效税率显著降低,分红表现亮眼,业绩快速增长。 (1)业绩:2013-2019 年 CCI 营收及租金收入分别从 24.33 亿、21.24 亿美 元增长至 57.63 亿、50.93 亿美元,CAGR 分别为 13.1%、13.3%,FFO 从 8.66 亿美元增长至 22.88 亿美元,CAGR 达 17.6%。 (2)估值:2013-2019 年市值 从 241 亿美元增长至 591 亿美元,CAGR 达 13.7%,2019 年 P/FFO、P/AFFO 分 别为28.8倍、28.3倍,近五年均值分别为21.6倍、20.7倍。2019年EV/EBITDA 为 22.4 倍,近五年均值为 22.7 倍。(3)盈利:2019 年 EBITDA 利润率和净 利率分别为 65.6%和 14.9%,近年来两项指标呈向上趋势。 (4)分红:2012-2019 年 DPS 从 0.35 美元增长至 4.58 美元,CAGR 达 44.4%,分红从 1.01 亿美元增 长 19.05 亿美元,CAGR 达 52.1%。2019 年股息率为 3.22%,近五年股息率均 值为 3.74%(5)杠杆:2019 年杠杆率为 69.5%,近五年平均值为 62%;

4.3、数据中心类:EQIX/ DLR

IDC(Internet Data Center,互联网数据中心)系我国当前大力推动发展的新基 建领域之一,市场景气度高、增速快、收入来源稳定,亦面临重资产、高成本、 高负债挑战,从海外龙头经验来看具有较高的 REITs 化潜力。

市场增速快,容量可观。2019 年中国 IDC 市场规模达 1563 亿元,2007-2019 年 CAGR 高达 37.4%,判断随着我国大力推动新基建建设,国内 IDC 市场仍将 维持高位增长。我们预测 2019 年全球 IDC 市场规模约 742 亿美元,2007-2019 年 CAGR 约 19.2%,亦保持较高增速水平。

未来将持续受益互联网旺盛需求、新基建政策。21 世纪以来互联网行业快速 发展并渗入赋能各类行业,数据流量需求旺盛,不断驱动 IDC 市场增长。展 望未来,我们认为 IDC 行业将继续保持较高增速,动力包括:(1)大数据时 代,物联网、移动互联网、电子商务、高清视频等趋势将推动数据需求高位 增长,全球 IDC 流量及存储量都有望快速扩张;(2)IDC 是支撑其他新兴产 业快速发展的重要基石,是国家大力推广新基建领域之一,未来有望受益政 策支持。

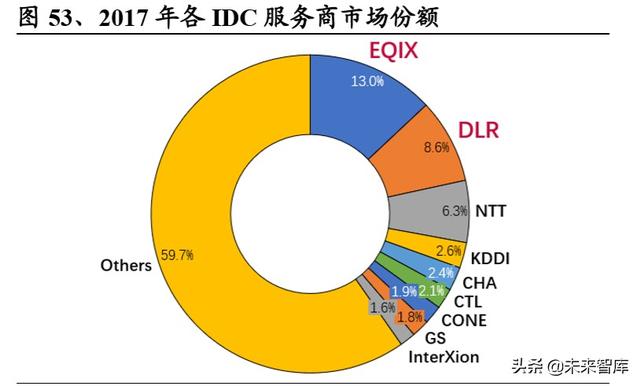

海外 IDC 龙头 REITs 化。2017 年全球 IDC 前 9 大服务商合计市场份额约 40%, 其中 EQIX 和 DLR 份额分别约 13%和 9%,占据前二位。EQIX(Equinix,易昆 尼克斯)成立于 1998 年,在 2015 年 REITs 化,享受税惠并借助 REITs 模式 推动规模扩张,DLR(Digital Realty Trust,数字房地产信托)则作为 REITs 成立于2004年。此外,CONE (CyrusOne)、COR (Core Site Realty Corporation)、 AJBU(Keppel DC Reit,新加坡吉宝数据中心信托)等也是 IDC 类 REITs 代 表企业。

IDC 类 REITs 增速最快,PFG 较低。在我们统计的美国各类 REITs 中,IDC 类 整体 FFO 五年 CAGR 达 22%,高于其他行业,五年平均 P/FFO 为 19.6 倍,是 各类 REITs 中唯一 PFG 指标小于 1 的行业。

EQIX:数据中心 REITs 龙头,REITs 化后降低税负、加速扩张,近年来盈利能力 及估值水平显著提升,业绩及市值维持高位增长。

公司概况:老牌 IDC 龙头,运维能力较强,市场份额世界领先。EQIX 创立于1998 年,于 2003 年登陆纳斯达克,主业为提供多种数据中心的平台服务和 互连解决方案,运维能力较强,年度非正常运行时间不到 32s,居于行业领 先地位,2017 年在 IDC 市场份额约 13%位列第一,截至 2019 年布局全球 55 个战略市场、26 个国家,拥有超 9700 家客户,包括各类云服务/SaaS 巨头。

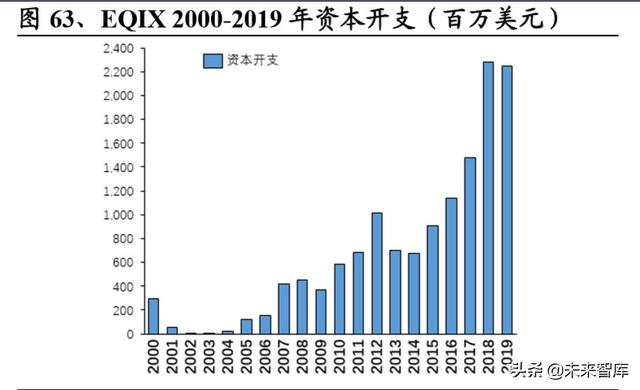

REITs 降低税负、加速扩张。EQIX 于 2012 宣布 REITs 化意向,并于 2015 年 正式 REITs 化,一方面享受税收优惠:Reits 化后 5 年平均有效税率为 20.1%, 较REITs化之前5年均值的27.5%有所下滑(剔除2014年因税盾引起的408%); 另一方面盘活数据中心底层不动产,增加融资加快扩张:2015-2019 年资本 开支从 9.1 亿美元增长至 22.5 亿美元,CAGR 达 26%。2019 年公司机构股东 数量达 813 家,前十大股东合计持股仅 27%,其中大股东 BlackRock(贝莱德) 持股仅 7.4%。

资产状况:扩张步伐不止,机柜量及上架率仍有提升空间。2014-2019 年机 柜总量从 12.5 万增加到 29.7 万,CAGR 达 18.9%,运营机柜量从 9.8 万增加 至 23.6 万,CAGR 达 19.2%,整体上架率从 78.4%提升至 79.4%。截至 2019 年 EQIX 在全球范围内拥有 204 个数据中心,整体单机柜每月经常性收入 MRR 约 1868 美元,较上年度增加约 3%。机柜总量在欧中非、美洲、亚太区占比 分别约 40%、37%、22%,上架率分别为 84%、77%、75%,亚太等市场仍有较大 提升空间。当前 EQIX 正推进 27 个扩容项目,预计均将在 2020-2021 间投产, 累计机柜量达 2.95 万个,占 2019 年总量和运营量的 9.9%、12.5%。

运营模式:对下游议价能力强,重点布局超大型 IDC 把握行业机遇。EQIX 主 业系主机托管业务,即以数据中心为载体向客户出租服务器,提供空间、设 备和各类运维服务,按月收费。EQIX 服务的下游客户相对分散,因此具备较 强议价能力,成熟单机柜 MMR 有望稳步提升。此外,近年来超大规模 IDC 市 场发展迅猛,规模效应逐渐凸显。EQIX 拥有面向大客户需求的 xScale 数据 中心,并于 2019 年与新加坡主权财富基金合资开发运营欧洲 xScale 中心, 夯实在超大型 IDC 领域竞争优势。

财务状况:业绩和市值增速较 2000s 有所放缓,但仍保持较高位水平,盈利 能力显著提升。(1)业绩:2000-2019 年间营收从 0.13 亿美元增长至 55.62 亿美元,CAGR 高达 38%,主要由 21 世纪前十年高速发展推动。近 5 年收入 CAGR 为 18%,仍保持双位数增长水平。2013-2018 年 FFO 从 1.53 亿美元增长 至 13.15 亿美元,CAGR 达 54%,增长迅猛;(2)估值:2002-2019 年间市值 从 0.48 亿美元增长至 498 亿美元,CAGR 高达 50%,近 5 年 CAGR 为 31%,仍 保持较高水平。2013-2018 年 P/FFO 分别为 78 倍、28 倍、35 倍、32 倍、21 倍、40 倍,显著高于全市场平均水平;(3)盈利能力及回报率:2013-2017 年间 FFO/Equity 从 6.8%提升至 17.4%;2013-2019 年净利率从 4.4%提升至 9.1%; (4)分红:2013-2019 年间每股股利从 7.6 美元增长至 9.8 美元,分 红从 4 亿美元增长至 8.28 亿美元,近 5 年股息率平均值为 1.9%、FFO 支付比 率稳定在 62%上下%; (5)杠杆:2000-2019 年间杠杆率从 22%变化为 55%,当 前杠杆率高于 47%的历史平均水平。

DLR:资产规模领先世界的数据中心 REITs 巨头。

公司概况。DLR(Digital Realty Trust,数字房地产信托)组建于 2004 年, 当年即登陆纽交所,为全球超 2300 家公司提供数据中心、托管、互联策略服 务,近 5 年租金收入占总营收比重约 95%。2019 年机构股东数达 820 家,前 十累计持股 31.92%,第一大股东 BlackRock(贝莱德)持股 9.33%。

资产规模。DLR 在 2004-2019 年净可租赁面积从 556 万平方英尺增长至 3041 万平方英尺,CAGR 约 12%,2019 年净可租赁面积折合约 283 万平,入租率达 86.8%。

财务状况:税率维持较低水平,业绩和分红保持较快增长,近年来估值显著 提升。(1)业绩:2004-2019 年间营收从 1.07 亿美元增长至 32.09 亿美元, CAGR 高达 25.4%。近 5 年收入 CAGR 为 15%,仍保持双位数增长水平。2008-2019 年 NOI、FFO 从 3.25 亿、2.28 亿美元增长至 20.04 亿、14.54 亿美元,CAGR 分别达到 18%、18.4%; (2)估值:2004-2019 年间市值从 2.88 亿美元增长 至 250 亿美元,CAGR 高达 35%。2008-2019 年间 P/FFO 从 12.7 倍提升至 21.7 倍,P/AFFO 从 12.7 倍提升至 19.8 倍。EV/EBITDA 从 18.1 倍提升至 25.7 倍; (3)盈利:近 5 年 EBITDA 利润率和净利率平均值分别为 45.8%和 15.2%,过 去 8 年有效税率平均值仅 1.77%; (4)分红:2004-2019 年间每股股利从 0.16 美元增长至 4.32 美元,CAGR 达 25%,分红从 0.03 亿美元增长至 9 亿美元, CAGR 达 46%,近 5 年股息率平均值为 3.8%、FFO 支付比率稳定在 63%上下%; (5)杠杆:近 5 年杠杆率、支付利息占净债务比重的平均值分别为 50.9%、 3%,低于 55%、4%的历史平均水平。

4.4、自建仓储类:PSA/ PLD

PSA:历史悠久的仓储 REITs 龙头,当前财务较为稳健,杠杆率保持较低水平,盈 利能力和回报率水平均稳步攀升。

公司简介:起步较早的仓储 REITs 龙头。PSA(Public Storage,大众仓储信 托),主营收购、开发、持有、运营自建仓储设施,系全球最大仓储企业之一、 S&P 500 成员,早于 1980 年即满足税收法典对 REITs 规定的分红要求,1984 年登陆纽交所。近 5 年租金收入占总收入比例在 94%以上。截至 2019 年底持 股机构达 802 家,前十家合计持股比例仅 29.9%,大股东 VANGUARD(先锋基 金)持股仅 11.7%。

资产规模:PSA 在 2009-2019 年间净可租面积从 1.37 亿平方英尺增加至 1.69 亿平方英尺,截至 2019 年底,在美国拥有 2483 个仓储设施、净可出租面积 折合约 1570 万平,并分别持有 PSB、Shurgard 达 42%、35%股份,其中 PSB 系办公和工业园类 REITs,净可出租面积达 256 万平,Shurgard 系欧洲最大 仓储服务商,在 7 个国家拥有 234 个仓储设施、净可出租面积达 121 万平;

财务状况:不复高增长,但财务更加稳健,杠杆率保持在 8%左右,盈利能力 和回报率稳步攀升。1991-2000、2001-2010、2011-2019 三段时期内,市值 CAGR 分别为 43.4%、16.4%、6.2%,总收入 CAGR 分别为 25.5%、8.4%、6.4%, 租金收入 CAGR 分别为 25.4%、7.8%、6.5%。当前业绩及市值不复 90 年代的 高速增长,财务趋于稳健。 (1)业绩:2010-2019 年 NOI、FFO、AFFO 从 10.15 亿、8.01 亿、8.82 亿美元增长至 19.32 亿、18.46、18.75 亿美元,CAGR 分 别为 7.4%、9.7%、8.7%,较为稳健。 (2)估值:2019 年 P/FFO 为 17.7 倍, 近年来呈下滑趋势,5 年均值约 22 倍。(3)盈利: PSA 盈利能力在更长时间 跨度上实现了显著提升,1990-2019 年间 EBITDA 利润率从 54.6%提升至 69.5%,净利率则从 12.8%持续攀升至 53.4%,近 5 年 EBITDA 利润率和净利率 均值分别为 70%和 56%,趋于稳定。有效税率持续为 0%; (4)分红:1994-2019 二十五年间每股股利从 0.88 美元增长至 8 美元,CAGR 达 9.2%,分红从 0.2 亿美元增长至14亿美元,CAGR达18.2%;( 5)回报率:2010-2018年FFO/Equity 和 NOI/GA 分别从 9.2%、8.1%提升至 19.9%、11.1%; (6)杠杆:PSA 近年来 杠杆率始终保持在 20%以下,2006 年以来杠杆率平均值仅约 8%。

PLD:全球物流地产服务商龙头。

公司概况:物流地产 REITs 龙头。PLD(Prologis,安博)组建于 1997 年, 当年即登陆纽交所,2003 年入选标普 500 指数。主要投资于物流设施,为货 物的配送、存储、包装、组装和轻型制造提供服务,是全球最大的物流地产 服务商之一。PLD 一直以来符合 IRC 对 REITs 分红要求。截至 2019 年底持股 PLD 的机构达 944 家,前十家合计持股比例约 50.12%,大股东 Vanguard(先 锋基金)持股仅 13.3%。

资产规模及业务模式。PLD 近 5 年租金收入占总营收比重约 87%。2019 年可租赁面积达 8.14 亿平方英尺,折合约 7562 万平,其中美国、美洲其他地区、 欧洲、亚洲占比分别约 71%、7%、16%、5%。资产大多数用于提供批量配送服 务。PLD 一般按长期合同形式租赁地产物业,公司年报披露的自 2018 年开始 租赁的平均期限约为 64 个月,为未来持续现金流提供可靠保障。

财务状况:盈利能力及回报率水平持续提升,杠杆率持续降低。PLD 近年来 业绩规模、分红及市值指标均保持稳健增长,2011-2019 年 EBITDA 利润率从 52%提升至 64%,净利率从-11%提升至 47%,FFO/Equity 从 3.3%提升至 9.1% (2018 年),NOI/GA 从 3.3%提升至 5.3%。近年来有效税率保持在 3%左右。 2009-2019 年杠杆率从 47%逐步降至 31%。

4.5、园区地产类:ARE

ARE:办公类 REITs 领军企业,专注于生命科学园区等领域,运营模式较优,资 产、业绩、分红和市值持续增长,估值水平呈向上趋势。

公司概况:生命科学园区办公 REITs 领军企业。ARE(Alexandria Real Estate Equities,亚历山大房地产)创立于 1994 年,系美国首只专注于生命科学行 业的 REITs,在 1997 年登陆纽交所,2017 年入选标普 500 指数,是生命科学 领域第一家、也是租赁期限最长的不动产运营开发商。2019 年 ARE 营收和市 值达到 15.3 亿和 264 亿美元,员工人数仅 439 人。

生命科学园区办公 REITs 行业简介:集中于创新集群地区,可用空间有限、 存在一定市场壁垒。业绩受宏观经济景气度显著影响。物业一般处于创新集 群区域,临近相关机关、院校、业务等机构,当地市场往往可用空间供应有 限,新房东进入壁垒和租户退出壁垒较高。此外,办公类 REITs 业绩受物业 入租率、租赁费用水平影响,而后者受宏观经济景气度影响较为显著。 2016-2019 年美国 GDP 增速为 2.7%、4.3%、5.4%、4.1%,同期 ARE 的 NOI 增 速为-24%、25%、18%、15%,FFO 增速为-36%、113%、47%、12%,AFFO 增速为 11%、28%、44%、18%,2017 年以来经济有所回暖,ARE 业绩增速相应地明显 提升。

标准化 REITs:100%分配应税收入,股权分散。ARE 诞生于 90 年代初 REITs 高峰期,作为标准化 REITs 产品,每年分配应纳税收入的 100%,满足 IRC (Internal Revenue Code,美国国内税收法典)对免税 REITs 要求,多年来 有效税率保持为 0%。截至 2019 年底持股 ARE 的机构达 485 家,前十家合计 持股比例仅 34.5%,大股东 BLACKROCK 持股仅 9.9%。

物业资产:规模稳步扩张,重点布局创新集群区域。ARE 可出租总面积 RSF (Rentable Square Feet)在 2000-2019 年从 490 万平方英尺扩张到 2910 万平方英尺,CAGR 达到 10%。物业主要分布于大波士顿、旧金山、纽约,2019 年 ARE 处于 AAA 级地区的 A 类资产贡献了 76%的租金收入。

运营模式较优:土地+不动产租赁模式,面向高质量客户群体,97%租约为三 净租赁模式。(1)美国土地以私有制为主,私人/联邦政府/州政府拥有土地 分别约占 58%、32%、10%。ARE 主业为土地+不动产租赁,选择具有较长租赁 预期的项目,并提供大致匹配的资源,租金收入占总收入比重约 99%,以对 Uber 办公+土地租赁为例,租赁期限长达 63 年,土地所有权归属于 ARE 所持 股企业;( 2)ARE 主要面向生命科学及其他前沿领域的高质量、多元化的客 户群体。2019 年 ARE 租金收入中 24%来自公共生物技术公司、23%来自跨国药 企、19%来自生命科学类企业、13%来自科技企业、9%来自政府及高校、8%来 自私营生物技术公司,前 20 大客户基本来自各领域的高信用评级和高市值企 业,租赁面积占比约 34%,贡献租金收入占比约 41%;( 3)2019 年 ARE 约 97% 租赁为 NNN 三净租赁,该模式下租户除支付基本租金外,还承担地产税,以 及保险、水电、维保、公共和其他运营费用。

运营表现亮眼:收益水平稳步提升、运营成本维持低位。2019 年 ARE 剩余租期期限加权平均值为 8.1 年,前 20 大客户则为 8.9 年。2015-2019 年间入租 率稳定在 96~98%区间,单方英尺租金收入从 41.17 美元逐年提升至 51.04 美 元(涨幅一般基于市场消费者价格指数等指引),收益水平稳定提升,2019 年有约 95%租赁产生租金上涨。2019 年运营支出占租金收入约 29%,降至历 史较低水平。

财务状况:业绩、分红和市值持续增长,估值水平呈向上趋势。(1)业绩: 2011-2019 年间总收入、租金收入分别从 5.37、5.31 亿美元增长至 15.31 亿、 15.17 亿美元,CAGR 均为 14%,NOI、FFO、AFFO 分别从 3.89 亿、2.6 亿、2.66 亿美元增长至 10.86 亿、8.77 亿、9.45 亿美元,CAGR 分别达到 13.7%、16.4%、 17.2%;( 2)估值:1997-2019 年间市值从 4.4 亿美元增长至 264 亿美元,CAGR 达 20.5%,其中 2008-2019 年间 P/FFO 从 10.8 倍提升至 19.5 倍;(3)分红: 2011-2019年间每股股利从1.86美元增长至4美元,CAGR达10%,分红从1.12 亿美元增长至 4.47 亿美元,CAGR 达 18.8%,股息率近五年平均值约 3.3%;( 4) 盈利质量:2016-2018 年 FFO/Equity 从 4.6%显提升至 9.9%;( 5)杠杆: 2008-2019 年间杠杆率从 63%下降至 41%,趋于轻资产化运营。

4.6、医疗保健类:PEAK

PEAK:美国最大医疗养老类 REITs 之一,2011 年以来面临增长瓶颈,于 2015 年 开始战略调整、聚焦更优领域资产,迅速降低杠杆、提升估值水平,为 REITs 战 略转型提供了较好案例。

行业简介:老龄化趋势焕发医老行业生机。美国人口老龄化趋势促使社会对 创新药物和医疗突破的需求持续增长,医养市场备受 REITs 青睐。近年医疗 保健费用占美国 GDP 比重已增长至 18%,医养市场规模庞大,且预计未来将 维持稳定增长。

公司简介:优选赛道上的卓越龙头。PEAK(Healthpeak Properties)成立于 1985 年,作为医疗保健地产投资者起家,当年即登陆纽交所,是第一个入选 标普 500 指数的医疗类 REITs,专注健康护理类地产物业,系全美最大医疗 养老类 REITs 之一,主要面向资本雄厚的生命科学、生物技术公司等客户。 PEAK 近五年租金收入占总收入比重约 97%。截至 2019 年机构股东数达 626 个,前十大股东合计持股仅 31.91%,大股东 BlackRock(贝莱德)持股仅 10.87%。

资产规模领跑行业,收益水平良好。截至 2019 年底,公司医老物业总值约 139 亿美元,包括 90 座高端住宅、115 座高级房组合、134 个生命科学园、 267 个医疗办公楼、11 座医院类物业。PEAK 物业入住率保持在较高区间,收 费水平稳步提升。2015-2019 年理疗养老院处在 83%~87%,生命科学园处在 95~98%,医疗办公楼处在 92~93%,同期收费水平稳步提升,理疗养老院单元 年收入从 4.1 万美元增长至 5 万美元,生命科学园单方英尺年收入从 46 美元 增长至 57 美元;

运营模式:采用 NNN 三净租赁模式极大降低运营成本、获取稳定收益。有别 于通常“毛租赁”业务模式(即房东支付税金、公共费等费用),PEAK 采取 “三净租赁”模式,即让租客承担不动产税金、运营费用和保障费,以此降 低运营成本、获取相对稳定收益。截至 2019 年底公司员工仅 204 人,在养老 物业和医院业务板块运营开销占收入比重仅 2.3%、0.2%。

战略调整:近年来 PEAK 逐步优化资产结构,出售部分养老物业资产,更加聚 焦私人付费的生命科学、医疗办公和高端住宅领域。三大核心部门中的资产 组合将显著受益于婴儿潮时代的人口老龄化趋势,有望持在未来续提供稳定 现金流。PEAK 在过去三年左右时间里完全重组了高级住宅投资组合,包括出 售了超过 45 亿美元的非核心资产,向新运营商过渡了 14 亿美元资产,以及 收购了一流的运营商旗下 15 亿美元的优质资产。

财务状况:2011 年后收入、现金流面临增长瓶颈,2015 年后通过战略调整 显著降低杠杆率和利息支出,从 P/FFO 和 EV/EBITDA 两项指标来看估值水平 有显著提升。

5、亚太市场 REITs 案例深度剖析

5.1、J-REITs 基建类案例:IIF

日本 J-REITs 起步于 2001 年,时代背景是 90 年代初期经济泡沫和末期金融危机。 当前 J-REITs 共 63 只,分为七大类,分别为物流(9 只)、办公(8 只)、医院(5 只)、住宅(5 只)、零售(5 只)、医疗(1 只)、多元化(30 只),J-REITs 中广 义基建类产品包括 9 只物流 REITs 和 3 只多元化 REITs,后者底层资产包括物流、 产业园、数据中心等基础设施,代表案例包括 IIF。

公司简介:资产配置独一无二的 J-REITs。 IIF(Industrial & Infrastructure Fund Investment,日本产业基金投资公司), 2007 年依据《投资信托法》设 立,系唯一专注于工业房地产的 J-REITs,资产类别特殊。

连续收购扩大资产规模,资产包以物流和基础设施为主,使用率较高。IIF 在 2009-2018 年间累计资本支出为 17.5 亿美元,净可租面积从 20 万平方英 尺扩张到 310 万平方英尺,CAGR 达 32.8%。当前在手底层资产合计 72 个,实 施总收购价约 3006 亿日元,折合约 200 亿元,当前估值 3560 亿日元,折合 约 236 亿元。整体使用率高达 99.8%。IIF 资产包括 45 个物流设施、9 个基 础设施、18 个制造及研发设施,估值分别为 1964 亿、872 亿、724 亿日元, 占比分别为 55%、25%、20%。IIF 基础设施类资产以数据中心、机场维修中心、 社区供热制冷、工业品储藏为主,可租面积合计达 23.4 万平,其中 Haneda 机场维修中心系 IFF 所持有最大资产。

收入来自物业租金,租约采取长期合同形式。IIF 租金收入占总收入比重接 近 100%,2008-2019 年从 0.6 亿美元增长至 1.8 亿美元,CAGR 约 10.6%。当 前在手租约合计贡献年租金 195 亿日元,折合约 1.8 亿美元,其中 10 年以上 租约共 64 份,贡献年租金 163 亿日元,占比达 84%,2-10 年租约共 28 份, 贡献年租金 26.5 亿日元,2 年以下租约共 2 份,贡献年租金 5.4 亿日元。当 前前三客户分别为日航公司(贡献 9.7%租金)、JCB 公司(贡献 3.7%租金)、 大阪瓦斯集团(贡献 3.4%租金)等。

业绩、分红和市值稳定成长,税率较低,杠杆率稳定下降。IIF 在 2008-2019 年 FFO 从 0.33 亿美元增长至 1.12 亿美元,CAGR 约 11.8%,市值从 2.4 亿美 元增长至 23.5 亿美元,CAGR 约 22.9%,持续将经常性收入 100%分红,DPS 从 29.4 美元增长至 55.2 美元,CAGR 约 5.9%,分红从 0.2 亿美元增长 1.02 亿美元,CAGR 约 16.7%,杠杆率从 60%降至 50%,有效税率历史均值近 0.06%。

盈利能力和估值水平持续提升。IIF 在 2008-2019 年净利率从 31.3%提升至 49.2%,P/FFO 从 7.4 倍提升至 21 倍,EV/EBITDA 从 19.8 倍提升至 28.5 倍, 体现了资本市场认可程度提升。

5.2、H-REITs 地产类案例:领展

中国香港 H-REITs 市场包括 10 只产品,底层资产均为零售、写字楼、酒店等商业 地产,截至 2020 年 5 月 18 日市值前三位分别为领展房产基金(177 亿美元)、冠 君产业信托(33 亿美元)、汇贤产业信托(19 亿美元)。

领展:亚洲 REITs 典范,运营成熟,规模持续增长,轻资产化运营模式可供借鉴。

基金简介:亚洲市值最大 REITs,中国香港首只上市和蓝筹 REITs。领展房 地产投资信托基金(0823.HK),于 2003 年由中国香港房委会整合多处商业设 施和停车场组建,旨在拓宽税基、增加财政收入、解决公租房资金问题。领 展 2005 年登陆港交所,系中国香港首只上市 REITs、亚洲市值最大和唯一推 行内部管理的 REITs,并于 2014 年被纳入恒生指数,系首只晋升蓝筹股的 REITs。截至 2019 年,领展大股东为 BlackRock(贝莱德),持股 9.02%。

轻资产化运作。领展收入主要来自物业租赁,近 5 年租金收入占总收入比重 平均值为 95.7%。领展依赖 REITs 模式实现轻资产化运作,2010 年以来平均 杠杆率仅 15%。业务模式为:以自有资金、贷款及私募等方式融资建设公租 房,获取持续租金流后将优质资产打包并以 REITs 产品形式出售回笼资金, 过程中享受税收优惠。与直接交易不动产相比,REITs 以基金份额形式大大 增强了资产流动性,减轻开发商资金压力;

不断迭代拓展物业区域布局。领展专注零售、办公、停车场等商业地产领域, 选择出售面积较小的、与其他物业协同效益不高的、未来增长潜力较差的物 业,并于近年相继出手在中国大陆一线城市获取项目。当前持有物业估值约 2180 亿,其中中国香港和中国内地(北上广深)所持物业占比为 86.8%、13.2%, 在港物业包括 1439 亿零售商铺、349 亿停车场、105 亿办公室,在大陆物业 包括 211 亿零售商铺、76 亿办公室(以上单位均为港币);

财务状况:低税率、高利润率,市值持续高增长。领展充分享受税惠,过去 5 年平均有效税率仅 4.6%。2010-2019 年营收从 6.44 亿美元增长 12.8 亿美 元,CAGR 约 7.9%,净利润从 2.8 亿美元增长至 6.76 亿美元,CAGR 达 10.3%, 市值从 69 亿美元增长至 286 亿美元,CAGR 达 17.1%,分红从 2.75 亿美元增 长至 7.3 亿美元,CAGR 达 11.4%,每股股利从 0.13 美元增长至 0.35 美元, CAGR 达 11.9%。净利润率从 43.6%提升至 52.8%,2019 年 EV/EBITDA 约 11.1 倍,显著高于近年平均水平。

6、借鉴境外实践经验,积极展望中国市场

6.1、境外市场发展经验总结

从全球 REITs 市场经验来看:

1. 推出 REITs 有助于刺激经济、补充动能、应对下滑风险。(1)从日本、新加 坡、中国香港推出 REITs 的经验来看,经济危机中往往孕育着 REITs 市场发 展的机遇,REITs 是刺激低迷经济、提供增长动能的有效工具。(2)从美国 数据来看,REITs 对经济就业有直接拉动作用,2018 年直接经济贡献占 GDP 的 0.8%、创造工作当量占就业人口的 1.9%; (3)当前我国宏观经济面临下滑 风险,逆周期调控必要性提升,基建政策持续加码、资金面及项目端持续改 善,新政出台启动 REITs 市场,有望改善基建传统投融资模式、一定程度上 推动解决基建领域结构性问题,补充中长期资金,支撑逆周期加码;

2. REITs 模式有较强生命力,在全球市场久经考验,具有规模持续增长、估值 不断提升的潜力。REITs 模式具备税收优惠、底层资产现金流稳定、高分红 等优势,有效盘活优质不动产,在各大市场具有较强生命力,2002-2019 年 全球规模CAGR达13.8%,在美国市场2000-2019年P/FFO从6.6倍提高至19.4 倍,反映了资本市场对 REITs 产品认可度提升。

3. 部分新兴经济体 REITs 市场表现亮眼。我国拥有巨量优质底层资产,当前政 策扶持,REITs 市场空间可观。REITs 在新兴市场亦迎来爆发式增长, 2011-2019 年泰国、墨西哥 CAGR 分别达到 36%、52%,印度 2019 年上市首只 RETIs 规模即达到 46 亿美元。根据发改委数据,我国在 1981-2018 年积累基 础设施固定资产投资存量总规模约 420 万亿,其中 1995-2019 即新增约 150 万亿广义基建投资,交通仓储、电力、水利环境公共设施分别新增约 58 万亿、 31 万亿、60 万亿,底层资产充裕,未来市场容量可观。

4. 统计26个代表性市场过去5年REITs市值占当年GDP和股市总市值的比重分 别为 2.78%、2.64%,据此粗略测算我国 REITs 直接市场容量可能在 1.5 万亿 规模以上,或可以展望至 2.8~5.5 万亿区间。

5. 全球 REITs 市场呈现马太效应,反映了 REITs 实践特点,或值得国内借鉴。 我们统计 2011 年以来各大区域市场 REITs 规模及增速,发现涨幅与市值规模 大致呈现正相关性,判断市场逐步显露马太效应,即在应用越成熟的市场, REITs 模式越得到社会认可,从而进一步获得政策推动、新产品上市和估值 提升。

6. REITs 适用于商业地产和基础设施,两类产品表现存在一定差异。在当前“房 住不炒”调控基调下,将基建与地产切割,先行推出基建 RETIs 是合适之举。 根据美国市场实践经验,REITs 可分为十二大类,其中广义基建包括基础设 施、数据中心、自建仓储、工业等四类,具有“单体规模较大、业绩增速较 快、回报率靠前、估值空间具有想象力”等特征,我们认为国内先行发展基 建 REITs 较为适宜,聚焦交通仓储、新基建等领域有望实现高质量快速发展。

7. 利率下行利于 REITs 市场成长,而利率上升是 REITs 面临的主要风险之一。REITs 核心优势之一即持续稳定收益,其面临的主要风险之一即利率上升。 随着利率上升,政府国债和各类债券收益率将提升,REITs 相对收益减少, 此时国债等低风险投资品种更具备相对配置优势。理论上来说,利率上行背 景系经济强劲,有望提升底层资产的使用率及收费水平,但从境外实践来看, 利率上行时 REITs 市场表现不佳,资金倾向于从 REITs 进入债券市场。另一 方面,在降息环境下,REITs 业绩将因利息支出减少而受增益,投资回报率 水平较债券的相对优势将提升。美国于 2000 年前后进入低利率周期,REITs 整体收益率超过美国国债和债券,投资吸引力显著提升。

8. 从回报率来看,RETIs 具有一定优势。(1)富时权益型 REITs 的 20 年/25 年 /40年/48年年复合回报率均高于美股其他主要指数,分别达到9.99%、9.72%、 11.35%、11.14%;( 2)1990-2019 年富时 REITs、纳指、道指、标普 500 指数 涨幅分别为 2151%、2300%、984%、878%,REITs 表现接近纳指,大幅超过道 指及标普指数;(3)从总回报率来看,工业、狭义基建、IDC、仓储四类 REITs 近 5 年回报率分别达到 20%、19.6%、17.3%、10.6%,狭义基建 REITs 在 2019 年指数回报率和总回报率分别为 39%、42%,市场表现优异。

9. REITs 兼有稳定股息和长期回报率优势,契合长期资金需求。REITs 股息率 超过市场整体水平,一般而言收益率高于债券,风险小于股票,流动性强于 不动产,提供稳定现金流和高比例分红、中等收益和风险,与养老金、年金 等较为契合。发展 REITs 市场有助于缓解长期资金配置压力。

6.2、境外案例实践经验总结

从我们深度剖析的十个境外 REITs 案例来看:

1. 体量较大、质量优异的底层资产支撑 REITs 优异的财务和市场表现,租金收 入占总营收比重较高。 8 家美国 REITs 租金收入占比均在 85%以上,EQIX、AMT、 ARE、PEAK 占比均在 95%以上。

2. REITs 模式能有效降低税负和杠杆,提升盈利能力,实现轻资产化运营。REITs 一般有效税率较低,例如 ARE、PSA 等统计有效税率持续为 0%,CCI 过去 10 年平均有效税率仅 1.7%,AMT 在 2012 年 REITs 之前 5 年的有效税率均值为 35%,REITs 之后 5 年均值为 13%,2017 年有效税率低至 2.44%。REITs 盘活 底层资产、增加融资途径,能有效降低企业杠杆率,以仓储类老牌 REITs 龙 头 PSA 为例,近年来杠杆率始终保持在 20%以下,2006 年以来杠杆率平均值 仅约8%。1991-2019年间随着运营趋成熟,EBITDA利润率和净利率分别从55%、 13%攀升至 69%、53%,2010-2019 年间 FFO/Equtiy 和 NOI/总资产分别从 9%、 8%提升至 20%、11%。

3. REITs 模式下公司业绩和估值水平可能同步提升,双轮驱动市值成长。在我 们统计的 10 家 REITs 案例中,除 PEAK 因 2016 年前后战略调整外,其余均保 持了收入和现金流的持续增长。另一方面,REITs 市场整体受资本市场认可 度持续提升,EV/EBITDA和P/FFO估值指标均呈现上升趋势。以数据中心REITs 巨头 DLR 为例,2013-2019 年 FFO 从 6.4 亿美元增长至 14.5 亿美元,P/FFO 从 10.4 倍提升至 21.7 倍,同期市值从 63 亿美元提升至 250 亿美元。

4. 股权结构特征明显:(1)较为分散,机构股东数量较多,大股东持股比例较 低,符合 REITs 创立之初“让社会共享发展红利”的宗旨;(2)出现一些配 置比例较高的头部机构,如 BlackRock、Vanguard 等。

5. REITs 模式在狭义基建、IDC、仓储、园区等高潜力行业均有较为成功的应用 案例,尤其对于重资产、高成本的基建类企业,实施 REITs 化有望降低税负、 加速扩张。代表案例包括 AMT 和 EQIX,均通过 REIT 化有效降低税负、增加 融资途径、加速规模扩张。另一方面,通信设施、数据中心、高端园区等领 域受国家政策大力推动,未来与 REITs 模式结合大有可为。

6. REITs 模式在收费公路行业应用的标准化案例并不多,或需要探索本土模式。 美国收费公路占比较低,十二类 REITs 底层资产中不包括收费公路类资产。 从其他市场案例来看,澳大利亚 TCL(Transurban Group)和印度 IRB (Infrastructure Developers)均属于上市基础设施基金,资产包中均包含 收费公路,但二者在组织架构、税惠、分红、交易规定上与一般 REITs 模式 存在差异。同时,收费公路往往存在特许经营年限限制,影响项目定价。我 们认为国内市场有望发展出本土模式的收费公路 REITs 产品。

7. 三净租赁模式能显著降低运营成本,值得借鉴。三净租赁模式下,租户除支 付基本租金外,还承担地产税,以及保险、水电、维保、公共和其他运营费 用,相比毛租赁模式能降低物业运营成本、获取相对稳定收益,在 ARE、PEAK 等 REITs 中均有成功应用经验。

6.3、展望国内 RETIs 市场趋势

我们认为未来国内市场趋势包括:

1. 相关配套政策逐渐完善。美国、日本等成熟市场的 REITs 相关法律体系均较 为健全,未来国内有关税收优惠、交易机制、破产隔离的细则规定有望陆续 出台并指引市场,其中税惠政策将是影响 REITs 对投资者吸引力的重要因素, 值得期待。

2. 项目团队专业化。REITs 项目操作中涉及到项目公司、物业管理、银行保险 等金融机构、法律会计评估等咨询机构,需要打造对金融、会计、法务及不 动产投资运营全面了解的专业团队。

3. 交易过程规范化。我们认为随着 REITs 市场发展和法律体系完善,REITs 产 品将从此前类 REITs 结构趋于“公募+ABS”的规范结构,此前产品中存在的 一些合规瑕疵也将得到相应的妥善解决方案。

4. 底层资产多样化。美国、日本部分 REITs 龙头持有横跨多个细分领域的多个 底层资产组合,支撑自身现金流和物业迭代战略,值得借鉴。

5. 部分重资产企业进行 REITs 化改造,盘活底层资产,降低税负和杠杆,加速 规模扩张。REITs 模式有望在通信基础设施、IDC、仓储、园区等国家政策推 动的高潜力行业得到广泛应用,为部分重资产、高成本企业提供发展动力。

6. 经济下行抬升发展 REITs 的需求,利率下行提高 REITs 的投资吸引力,未来 随着交易机制完善,长期资金或加大对 REITs 配置,涌现一些领军投资机构。 境外 Vanguard、BlackRock 大规模配置 REITs,值得借鉴。

……

(报告观点属于原作者,仅供参考。报告来源:兴业证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」