2019年终盘点丨赚钱新模式出现,商业革命爆发

2019年,电商行业都发生哪些重大事件?阿里、京东、拼多多等电商巨头有哪些重要动作?

未来,2020年,电商行业的趋势又会有哪些?接下来,海豚智库将用八大关键词总结。“下沉市场”,“直播/短视频电商”,“产业互联网”,“私域流量”,“全球化”、“消费升级”,“新国货”,“垂直化”。

-1-

“下沉市场”,拥抱农村

2019年电商的中心词是什么?“下沉市场”

道理很简单,城市用户已经没有了,唯一的增量用户在下沉市场(3-6线城市),在农村。

3月初,阿里任命淘宝总裁蒋凡兼管天猫,重启聚划算,加码淘宝直播规划,加强对下沉市场的布局。

京东也进行了一系列调整,在线下通过与五星电器合作,京东加快完成三四线城市“一城一店”的下沉布局。另外,通过京东家电专卖店,来进军覆盖乡镇农村市场;在线上,京东拼购接入微信一级入口,随后改名“京喜”,推出“厂直无忧”计划,即建立起 C2M 模式(消费端与生产端的无缝对接)。

苏宁易购近期上线“快手小店”、收购60余家OK便利店,也开始加速布局下沉市场;

这是在互联网流量见顶后,电商巨头出现的少有整齐划一动作,这意味着,巨头们找到了新的流量增长点,突破口:这两个增长点就是下沉市场和全球化。

下沉市场争夺呈白热化趋势

阿里2019年Q2年活跃买家数6.74亿,相比2018年Q4新增了3800万;拼多多2019年Q2年活跃买家数4.83亿,相比2018年Q4新增了6400万。

另外有数据显示,淘宝新增用户有70%来自下沉市场,拼多多有64%。这意味着,在下沉市场用户增量市场空间只会更小,这就是典型的存量市场厮杀。

在下沉市场,除了阿里和拼多多,还有京东,苏宁等头部电商加入,可以预见的是,在2020年,下沉市场竞争会呈现白热化。

-2-

“直播/短视频电商”

今年淘宝唯二表现好的业务,一个是闲鱼,一个就是淘宝直播。

值得关注的是,近两年消费者在个性推荐、视频和直播推荐下成单频次提升较明显。淘宝数据显示,2018年淘宝直播平台带货超千亿,同比增速近400%,而2019年将达到2000亿的规模。直播切走了一部分传统电商,但还有一半是增量市场带来的, 尤其是在美妆护肤品市场。

而2018年才上线的快手电商,今年交易额就已达到超六百亿规模;而抖音虽然没把电商作为主要发力点,但交易额也有两百亿的规模。

直播短视频电商能有这个威力,完全是由于用户的个性化需求在观看短视频、直播中得到了满足,从而花更多的时间在APP上。要知道,现在每人每天在手机上花6个小时,微信占3到4小时,快手或者抖音也要占1小时。而相比传统电商平台淘宝,用户人均在宝贝详情页上停留时间仅有6秒。

这意味着什么?或许对有的品牌来说,意味着死亡。

拿阿芙精油举例,按雕爷的说法,阿芙精油前两年遇到瓶颈,原本要卖给御泥坊,结果御泥坊业绩不好,交易失败。塞翁失马焉知非福,今年开年,阿芙精油的业绩却出奇的好,一款荷荷巴一个月卖出了30万瓶,阿芙精油整体销量被全面带动,2019年销量涨了3倍!

原本精油就是见效慢的产品,再加上用户给到宝贝详情页的时间越来越短,即使在首图视频,详情页把功效说清楚,用户也不会花时间看了。结果可想而知。

而正是通过抖音和B站的短视频,很多用户看到主播用了荷荷巴油,揉一揉鼻子就把黑头揉出来,震撼的效果,还有便宜的价格,直接种草购买。以往的购物行为,都要围绕产品定义,传播,决策种草,导购下单,用户反馈整个过程。

如今,通过抖音,快手,淘宝直播等直播、短视频平台,就能做到传播、种草、购买三效合一。

“起死回生”的事情在直播短视频电商里太常见了,还有翡翠玉石这一品类,在搜索型传统电商,就是个鸡肋品类,但通过直播直接把翡翠玉石品类做起来了。错过多个风口的蘑菇街,也是靠在直播电商这一块上扳回一局。

可以预见的是,2020年将会有如拼多多,云集,斑马会员等等社交电商平台,加码直播、短视频,成为电商平台的标配。

李佳琦在直播间

-3-

“产业互联网”

在C端的流量红利基本见底今天,寻求下一个增长点成为各大电商巨头的首要任务。而产业互联网的发展显现出了极大的生机,另一方面,中国的产业互联网还停留在非常早期和初级的阶段。

由此,互联网巨头腾讯、阿里巴巴,京东等都陆续引领加码产业互联网。甚至京东还打破原有的“一体化”模式,全面开放生态走向“一体化开放”。B2B行业俨然已经成为兵家必争之地。

另外,在B2B供应链这一个赛道,也涌现出了诸多机会。今年8月,跨境进口综合服务平台行云全球汇正式宣布完成1亿美金B+轮融资;还有在前些天,12月20日,母婴产业B2B2C平台海拍客,宣布完成亿元美金D轮融资。

为什么B2B供应链这么火?

事实上,一方面由于该领域市场规模大、发展起点低,自然引发了众多投资人和创业者的关注。从B2B电商的市场交易规模来看,近三年来增速一直稳定在20%左右,增速的稳定也代表模式走向成熟。从绝对规模上看,B2B供应链相关的市场体量达到了10万亿元量级。

另一方面,各产业细分领域属性差异较大,决定了B2B供应链平台很难跨行业的延展。通过技术提高产业链效率,通过数字化改造与数据打通开放赋能给下游,从而推动供给端对终端需求的变化进行及时反应,真正实现C2M柔性供应链,是B2B供应链平台未来的发展重点

-4-

“私域流量”

社交私域流量走向深度运营

毫无疑问,2019年提到社交电商,“私域流量”就是我们绕不开的热门话题。

由于电商平台获取流量成本不断上涨,消费者获取购物商品信息成本变高,商家从平台获取消费者成本也水涨船高。

于是,“私域流量”应运而生。商家把用户通过各种方法吸引到自己的自媒体、社群里,通过一定的运营,就能够做到以往要花大量成本才能做到的:降低获客成本、提高转化率,甚至提高客单价。

然而,我们发现如今的“私域流量”的玩法,已不仅仅当做流量池看待,这里面有更多可挖掘的价值。

以有几百万微信私域流量的完美日记为例。完美日记2017年才上线淘宝店,三年时间,就成为新国货的代表。2018年,2019年都是天猫双十一彩妆类目第一。2019年销售额接近30亿元。

然而,完美日记的电商玩法却少有暴露,其在“私域流量”运营上的玩法,或许会成为2020年的商家追随的对象。

据了解,完美日记采用的是深度运营法。他们组建了100多人的90后团队,运营上千个微信个人号,统一采用“小完子”这个形象IP,和数百万用户直接连接。

为了运营好“小完子”IP,塑造真人形象,有时候加上用户说的第一句就是:“我不是机器人”,另外,微信号发的美妆视频和照片,也都是真人出镜。

图片来源:东哥解读电商,完美日记

为了深度完成拉近用户关系,给用户推新品,发美妆视频,做市场调研方便产品迭代,完美日记还自己开发了一套微信管理系统,从而达到深耕用户,延长用户的生命周期。

而这种直面用户,零距离接触用户的私域流量,是传统品牌所未重点关注的区域。目前的传统品牌,最多就是开个公众号,在朋友圈打个广告,并没有进行如此深度运营。而完美日记,即使是用户加到公众号,它也会引导用户加到个人号“小完子”。

可以预见,在社交电商领域,通过个人IP深耕私域流量的个体户或者公司,更有机会获得在电商上的成功。

-5-

“全球化”,从中国走向世界

更大的人口红利在全球化,大势所趋

中国只有14亿人口,但在中国之外还有62亿人口。无论是阿里,还是京东,基本业务都在中国本土。所以中国之外,都可以说是蓝海市场。

据网经社电子商务研究中心监测数据显示,2018年中国跨境出口电商行业投融资事件共16起,融资总金额超过125亿元。

这个行业的佼佼者们有,主打俄国市场的速卖通(阿里旗下),欧美的SHEIN(在中东表现也很好),中东的执御和fordeal,东南亚的Lazada(阿里旗下)和fanmart,印度的clubfactory。

除了我们所熟知的速卖通和Lazada,其实做的最好的SHEIN。海豚独家消息,这家总部在南京的公司,在今年11月完成了新一轮融资,红杉领投,已经成为这个行业在全球的超级独角兽。clubfactory在印度的排名也非常靠前,近期在各大应用市场下载,已经杀到前三名。

中东市场订单主要集中在沙特阿拉伯石油产量高的海湾六国,这些国家的客单价甚至超过了一些发达国家,但内陆的消费者客单价及购买频次都太低。另外,由于本土电商的崛起,市场份额减少,成本上升,已不是创业者的最佳选择;

印度由于对本土制造业的保护政策及手续办理低效,语言环境复杂等因素,对跨境创业者来说高收益也伴随着高风险。

而东南亚市场虽然有Shopee、Lazada、FanMart、Banggood,淘宝、京东、拼多多等众多平台捷足先登,然而借着在地理上的天然优势,物流成本低,复购率高,增长快速。

根据海豚智库获得的独家消息,东南亚跨境电商FanMart主要做新加坡和马来西亚市场,规模较小但是增速很快。在东南亚市场中,其新加坡的用户留存最高,老客户的订单复购率可达56%,物流费用方面正在努力缩减到9.9新币/单。

面对日渐成熟的东南亚跨境电商市场,2020年的跨境玩家们在东南亚必有一战。

-6-

“消费升级”

消费升级,看上去似乎与第一个关键词“下沉市场”有所矛盾,但并不在一个维度。下沉市场只是在区域上的一个维度,并不代表实力消费购买力的趋势,最明显的是各大平台发力跨境电商。

阿里宣布天猫国际5年内要做到两千亿美元,并在今年9月重磅收购了网易考拉。

京东全球购业务“海囤全球”也进行组织升级,跨境业务在京东的战略位置得到提升;

今年4月拼多多正式上线“全球购海外站”与国外大型供应链直接合作,随后又与亚马逊联手进军“黑五”海淘市场。另外,拼多多通过“百亿补贴”,补贴iphone等尖货获得高速增长,也侧面向我们展示了消费升级。

另一方面,中国消费者对全球奢侈品消费的贡献也令人瞩目。

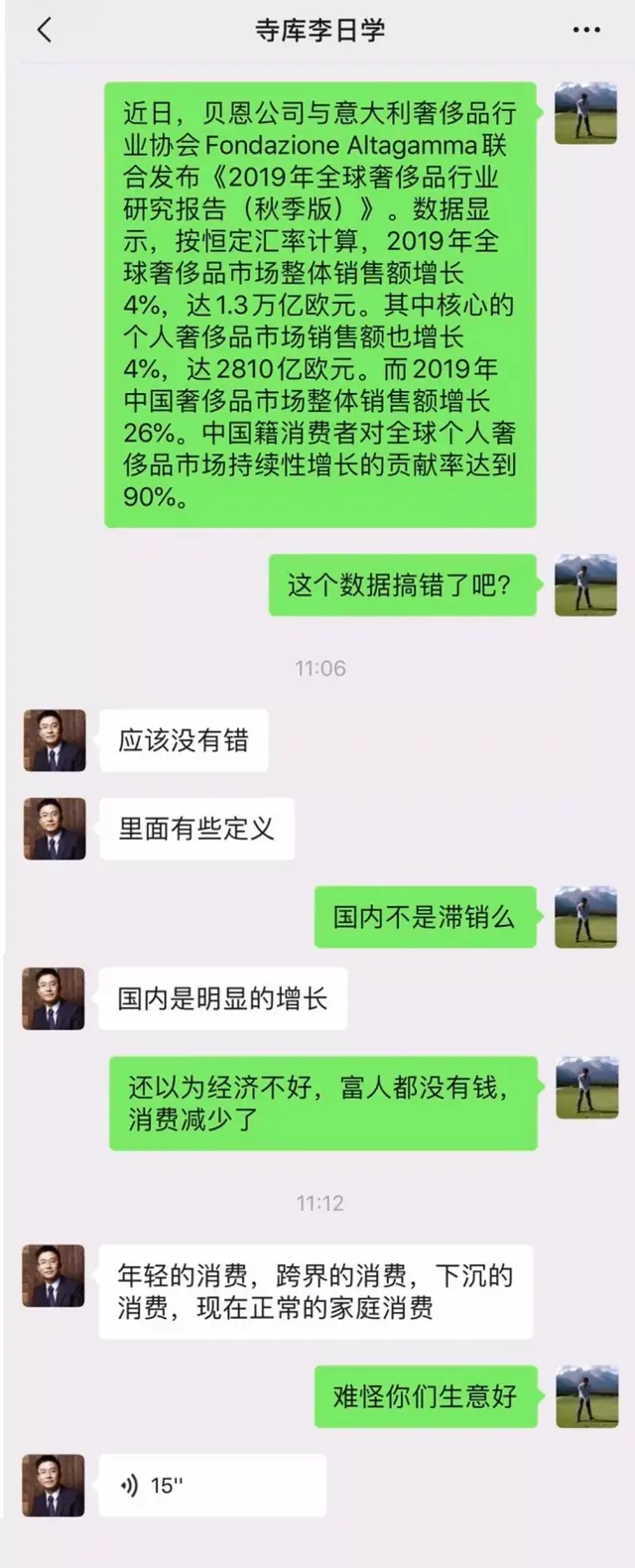

近日,贝恩公司与意大利奢侈品行业协会Fondazione Altagamma联合发布《2019年全球奢侈品行业研究报告(秋季版)》。数据显示,按恒定汇率计算,2019年全球奢侈品市场整体销售额增长4%,达1.3万亿欧元。其中核心的个人奢侈品市场销售额也增长4%,达2810亿欧元。而2019年中国奢侈品市场整体销售额增长26%。中国籍消费者对全球个人奢侈品市场持续性增长的贡献率达到90%。

我问了寺库创始人李日学怎么看?他认为数据是没有问题的,奢侈品的快速增长得益于年轻的消费者,跨界的消费和正常的一般家庭消费。所以白酒茅台能不断增长也就不奇怪了,因为与当今的消费趋势是一致的。中国零售的平均增长率只有9%,但奢侈品的增长却达到了26%。今年中国汽车销量同比下降10%,市场非常惨淡,但唯有德系的豪华车取得了正增长。

在寺库公布的第三季度数据显示:寺库总交易额(GMV)为36.610亿元人民币(约合5.122亿美元),比去年同期的21.946亿元人民币增长66.8%。总订单数量为103.53万份,比去年同期的59.44万份增长74.2%。活跃用户数量为48.25万,与上年同期的30.40万相比增长58.7%。

虽然都在说中国经济下行压力大,但今年6%的GDP增长,以及9%的消费零售增长,依然是冠绝全球的大型经济体。大型电商平台除了下沉市场之外,依然在消费升级上,投入了大量的金钱。

据艾媒数据显示,2018年中国海淘用户规模超1亿人,2019年上半年主要跨境电商平台零售进口额同比增长超过20%,到年底这一数字有望增长50%达到1.5亿。预计2020年中国跨境电商交易规模将达12.7万亿元。

原本跨境进口电商格局,是网易考拉、天猫国际、京东海囤全球作为国内跨境电商前三甲。然而,阿里收购网易考拉,拼多多与亚马逊联手这两大事件出现,让跨境进口电商格局增加了不少变数。这也证明了国内电商巨头对消费升级的重视。

可以预见的是,消费升级依然是主流的一个消费趋势,电商平台对此还会继续扩大投入。

-7- “新国货 ”

新消费品牌的机会,即将迎来黄金时代

有个现象相信大家已经注意到,这几年涌现了非常多的新消费品牌,而且是在短短两三年就做到国民级品牌。

上文已提及,“完美日记”用不到三年时间,天猫粉丝就超过一千万,粉丝比它更多的就只有73年历史的美国雅诗兰黛和112年的法国欧莱雅;

还有一家走古风的国货美妆花西子,就这样一个没怎么听过的品牌,今年双十一销量同比增长几十倍;

“成分党”的美妆品牌HFP,去年销量突破10亿,今年天猫 618,HFP 更是成为国货销量排行榜 NO.1;

还有一家叫“三顿半”的咖啡品牌,两年时间,就做到天猫咖啡品类第一名,超过雀巢。

喜茶早已名声在外就不用多言了,如今已有400多家门店,品牌估值90亿元。

为何这些品牌能够在短时间内迅速崛起?事实上,有三大因素让新消费品牌迎来黄金时代。

从用户端来看,随着"千禧一代"(1982-2000出生)的成长,其在中国消费市场的越来越占据重要位置。他们不同于上一代消费者的物质追求,也在影响着企业的变化。

现在的主流消费者拥有更多的选择权,在物质丰富的今天,对消费品有着更高的认知,这一认知无论是在产品质量体验上,还是在精神体验上,都缺一不可。但由于部分新消费群体在经济上未能跟上自身对物质双重体验的追求,这部分未被满足的需求就成了消费里最大的机会。

从渠道来看,移动互联网和移动支付的出现,让消费者可以随时随地,用更合理的价格买到更好的产品。而企业也能近距离接触消费者,从消费者的角度来做决策,开发出能满足个性化需求的产品。

整个消费逻辑得到升级,让消费者能付出跟以往同样或者稍微高一点的钱,就能买到更好的产品。比如过去用10元能买到3分的产品,用30元能买到9分的产品;现在出现了,20元能买到8分的产品。实际上,30元的产品,有一定的品牌溢价,而新消费品牌则把品牌溢价让利给了消费者,从而让消费者以更低价格享受更好的产品,这就是新消费品牌的机会。

另一方面,新消费群体所处的新渠道,例如短视频,直播平台,如抖音,快手,淘宝直播……这些新玩法是奢侈品牌,大品牌所难以关注到的。这也给了新消费品牌可以低成本获取流量快速崛起的机会。

从供应链来看,中国拥有全球第一大供应链系统,全球接近70%的主要消费品产能都在中国。

三大因素,新消费群体崛起,新渠道出现,强大的中国供应链,让新消费品牌,新国货的崛起提供了巨大推动力。

而2019年涌现的新消费品牌,仅是刚刚开始,未来,这股能量将超过我们的想象。相信在2020年,会喷发出更多的新消费品牌,可谓是消费产业的黄金时代。还是那句话,每个品类都值得再做一遍。

花西子浮雕眼影盘

-8-

“垂直化”

今年热门的电商有哪些?生鲜领域的每日优鲜、兴盛优选、钱大妈;文玩翡翠领域的微拍堂和对庄,球鞋潮牌里面的毒APP和NICE,二手回收领域的爱回收和闲鱼。这些都属于重度垂直化的电商平台!

前一段时间从杭州回来见了元璟资本的一个合伙人,交流到未来电商的投资机会。我说最近刚和高瓴资本的朋友聊了,他们更看重品牌的机会。面对超级平台的竞争压力,新的垂直平台的机会很难。

而元璟资本的朋友给了不同的答案,因为他之前就是淘宝的前高管,管理过数以百万计的商家。朋友直言,自己在阿里的几年,见过的新品牌,起起伏伏的太多了,至今还活的还不错的并不多。平台为王,品牌都是铁打的营盘流水的兵。新品牌虽然有机会,但面临的挑战依然很大。

虽然新平台很难,只要有不同的产品体验,还是有自己的生存机会。即使是阿里巴巴,也是在不断的垂直化。除了最早的淘宝,现在有针对消费升级的天猫,考拉,有针对价格敏感的聚划算,二手商品的闲鱼,线下还有盒马鲜生等等。

虽然在过去的二十年,垂直的电商倒了一大批,但现如今市场大到一定程度的时候,足够更多的垂直电商的生存空间。即使是小而美,也是百亿级别的。