最新报告!新加坡房价贵到死,却人人有房住?真的假的?

新加坡房价到底

是贵还是便宜

这个话题太有争议性了

既有相对便宜的组屋

也有世界上

数一数二的天价豪宅

最新Demographia网站出炉的

国际住房可负担性调查报告

显示新加坡房屋价格

处于“非常难以负担”的水平!

这份报告以不同国家或地区

房价中位数除除以家庭收入中位数

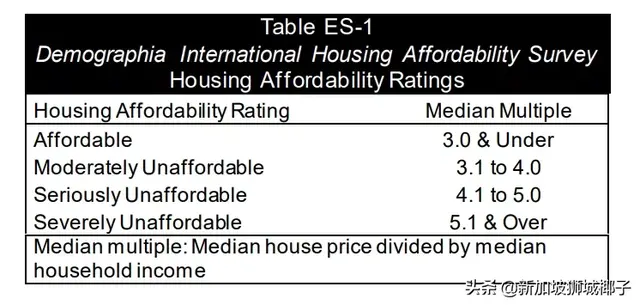

算出一个房价可负担指数

3.0或以下 - 可负担

3.1至4.0 - 中等难负担

4.1至5.0 - 非常难负担

5.1或以上 - 严重难负担

也就是指数越高

越难以负担的意思!

(图源:Demographia)

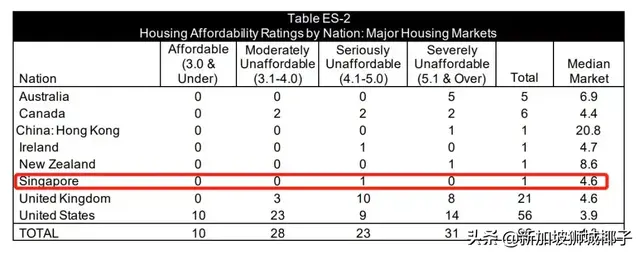

新加坡最后的得分是4.6

竟然是属于“非常难负担”的级别

截至2019年第三季

新加坡房屋价格中位数

为40万8000新币

而家庭年收入

中位数则为8万8000新币

也就是说一家人的收入

假如不吃不喝

5年可以全款买房

是不是看起来还好?

现实生活中大家买房都要贷款

相比年收入来说

首付是比较能够轻松负担的

椰子只能说这份报告

要求太严格了

那么其他国家和地区表现怎么样?

其实,大家都不太好

比新加坡更能负担的地区

只有两个:美国3.9和加拿大4.4

这些都是地广人稀的大国

有很多偏僻的“大农村”

房价确实比较便宜

拉低了整体水平

新加坡作为一个城市国家

表现已经相当不错~

有本事,敢不敢拿纽约跟新加坡比?

英国和新加坡的房屋负担性

是差不多的,也拿到了4.6

而澳大利亚、新西兰、爱尔兰

这些地方的房价负担性都比

新加坡来得更差

最后,房价最难负担的地方

你能猜到是哪里吗?

就是中国香港啦!

房价可负担指数高达20.8真是一骑绝尘

一家人不吃不喝20年

才能全款买房

这也是没谁了……

没有对比就没有伤害

新加坡的房子真心不算贵

驳斥这“非常难负担”最有力的证据

就是新加坡的拥屋率达到了90%

其中有80%的人

是住在政府开发的组屋里面

是不是很牛……

新加坡的房子有多便宜?

没有对比就没有伤害

新加坡的房子真心不算贵

如果咱们把组屋单独拎出来

那就是妥妥地赢家

组屋是种什么存在?

是新加坡政府为居民提供的福利房

也是实现“居者有其屋”的梦幻存在

我们通常叫HDB

从新加坡建屋局公布的

2019年第三季度

新组屋BTO价格可以看出

*以下数据来源:新加坡建屋局

在新加坡成熟市镇区域

也就是比较靠近市中心的

如宏茂桥、淡滨尼

一套3房式组屋

也就是2室一厅的单位

实用面积约60至70平方米

新房售价在28万-33万新币左右

(典型3房式新组屋户型图)

而一套4房式组屋

也就是3室2厅的单位

实用面积约90至100平方米

新房售价在39-45万新币左右

(典型4房式新组屋户型图)

别忘了,这些都还是

地段比较好的新组屋

申请人多到要抽签那种

如果再偏一点房价就更低了

什么蔡厝港、登加新镇等地

组屋本身定价低于商品房

就是新加坡拥屋率高的原因之一

再来就是新加坡人

还有公积金CPF这种神器

公积金买房不用给现金

在新加坡是稀疏平常的事

新加坡还贷房不花一分钱?

你可能也听说过

在新加坡,年轻人毕业了

奋斗几年然后结婚成家

就能靠自己买得起房子

这不是开玩笑

除了组屋房价低

最重要的是可以用公积金

付首付和还贷款~

公民如果跟HDB建屋局贷款

一般只要交10%的首付

接下来就可以用CPF慢慢还

*符合条件

有一份调查报告显示

新加坡组屋屋主当中

近一半约46%人选择从HDB贷款

并全部以公积金存款还每月房贷

也就是新加坡有20多万人

每月还房贷不需要出一分钱现金

只要从公积金CPF里面扣就好

每月只要用公积金

就可以还房贷了

那么HDB房贷是有多便宜?

国家发展部长黄循财说

选购三房式或更小单位的组屋屋主

平均缴付的每月房贷为567新币

四房式、五房式

以及更大单位的组屋屋主

平均缴付的每月房贷则分别为

853新币、1058新币和1253新币

新加坡公积金有三个账户

你自己,你老板和政府

往下面OA,MA,SA

三个账户里面交CPF

(*月薪6000新币封顶)

▼

咱们以月薪4000的年轻人为例

每月雇主交680

自己交800到CPF

总计1480新币进入CPF

其中大部分进入OA普通账户

就可以拿来还房贷啦!

这还只是一位家庭成员的CPF

如果加上配偶

是不是很容易负担~

另外与银行等金融机构

浮动利率不一样

新加坡建屋局的优惠贷款利率

是以公积金普通户头利率2.5%为基准

再加0.1%,常年保持在2.6%

椰友们,你们说

新加坡的房子到底是便宜还是贵呢?

留言区聊一聊吧