澳大利亚奶粉相关行业简介

摘要:据61澳洲财经资讯,本篇将重点阐述奶粉细分行业的概况,涉及奶粉产品产量、消费市场、制造商业绩表现、竞争格局和未来趋势。

产品产量

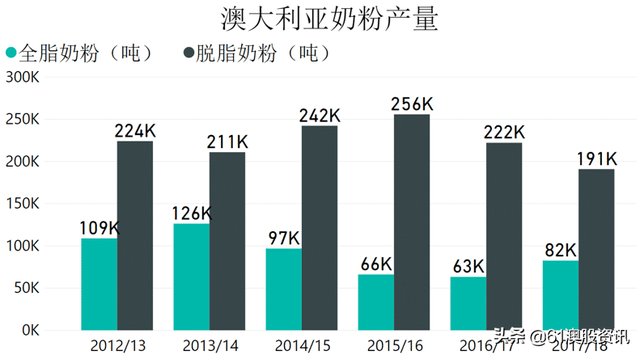

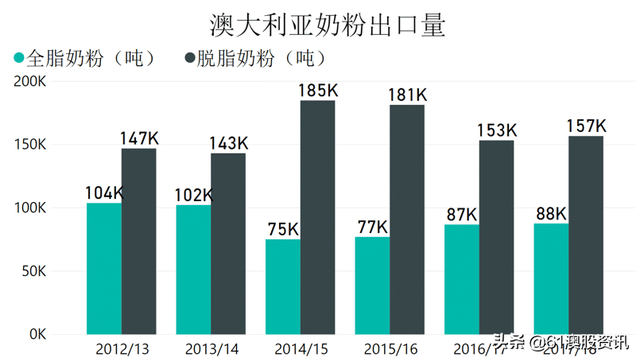

奶粉制造的主要产品是全脂奶粉和脱脂奶粉。近年来,奶粉产量有所下降;脱脂奶粉的份额不断增长。

澳大利亚制造商生产一系列不同的奶粉,包括全脂奶粉(包括婴儿配方奶粉)、脱脂奶粉和酪乳粉。因为粉末形式更容易添加维生素和矿物质,因此奶粉构成了婴儿食品和保健饮料等产品的重要组成部分。全脂奶粉和脱脂奶粉创造的收入占奶粉制造行业收入的约95%。由于牛奶产量下降,近年来奶粉的产量有所下降。奶粉生产中最明显的趋势是:自2001/02年以来,脱脂奶粉的份额不断增长。2017/18年度,脱脂奶粉占所生产奶粉总量的近70%。

脱脂奶粉份额的不断增长反映了消费者对健康越来越多的关注。实际上,行业运营商一直在提高产品的营养价值;奶粉中含有越来越多的必需营养素,如维生素A、维生素B12、镁、磷、钾、核黄素和锌等。

其他方面,高价值产品的生产存在增长机会,例如包含添加维生素和营养素的新功能食品。然而,消费者越来越多地要求更详细的产品标签信息,以帮助他们做出健康和环保的选择。预计这些趋势将增加行业的生产成本。

近年来,当地乳制品公司面对的市场更为广泛,这些公司在产品组合方面更加灵活,可以利用国际商品价格的相对变动。不同的市场准入标准也会影响产品定价的竞争力。

消费市场

澳大利亚的大部分奶粉都销往出口市场,出口集中在亚洲,中国是澳大利亚奶粉行业最大的单一市场,过去十年需求激增。

澳大利亚的大部分奶粉都销往出口市场。澳大利亚只有约10%至15%的奶粉产量在国内销售,主要用作食品(如蛋糕和巧克力等)生产的原料。婴儿配方奶粉最近销量增长可观。婴儿配方奶粉增长不仅体现在澳大利亚超市销售(部分原因是再出口贸易的需求)渠道方面,也体现在澳大利亚直接出口方面。

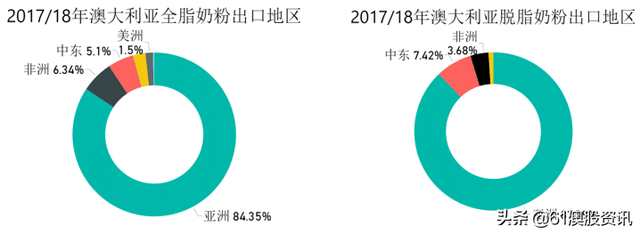

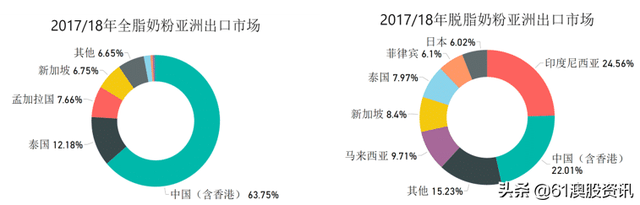

根据澳大利亚统计局的数据,2017/18年,近90%的全脂奶粉和脱脂奶粉都用于出口。澳大利亚奶粉的主要出口市场集中在亚洲,前四大市场分别是中国、印度尼西亚、新加坡和马来西亚。澳大利亚生产的全脂奶粉出口至58个地区,2017/18年,大中华区是最大的单一出口市场,其次是泰国、孟加拉国、新加坡和阿尔及利亚。澳洲生产的脱脂奶粉出口至30多个地区,2017/18年,印度尼西亚是澳洲生产的脱脂奶粉最大的单一出口市场,其次是大中华区、马来西亚、新加坡和泰国。

中国是澳大利亚奶粉行业最大的单一市场,过去十年的需求激增。一方面是由于2008年三聚氰胺丑闻引起的当地奶粉信任危机。另一方面,中国居民收入的快速增长以及通过贸易协议增加的市场进入机会也推动了需求和消费。在过去五年中,中国市场占行业收入的份额有所扩大。

澳洲国内方面,大型奶粉制造商与主要超市渠道签订供应合同。超市巨头几乎占据了婴儿配方奶粉的所有国内销售,Coles(ASX:COL)和Woolworths(ASX:WOW)等大型连锁商店通常备有各种不同的婴儿配方奶粉。大型零售连锁店的议价能力使得制造商在在价格方面的话语权有限。此外,来自进口婴儿配方奶粉的竞争,限制了当地奶粉制造商市场的增长。

在过去五年中,奶粉进口量有所增加。2017/18年度,澳大利亚进口了约8200万吨奶粉,增长了近40%。大部分进口奶粉均来自新西兰。从新西兰进口的主要行业产品是婴儿配方奶粉。

制造商业绩表现

澳洲奶粉制造商的收入波动较大,由于亚洲乳制品需求增长和贸易壁垒的下降,预计未来五年制造业务的收入将有所改善。制造业务的利润率很低,2018/19年奶粉制造商的利润率或将进一步下降。

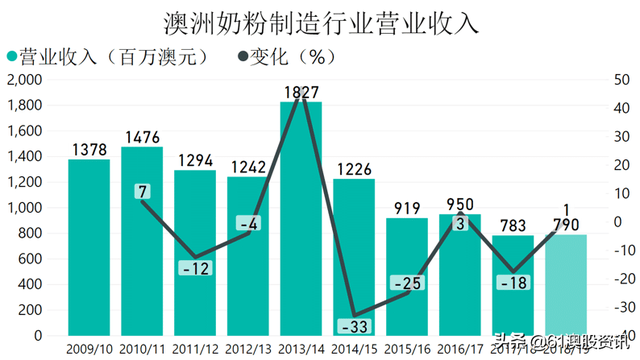

奶粉制造商在过去五年中面临着挑战。在此期间,不稳定的商品价格导致了收入的大幅波动。由于制造商的很大一部分收入来自出口,其表现很容易受到全球奶粉价格变化的影响。全球奶粉价格在2013/14年达到顶峰。此后,随着对奶粉供应过度的担忧,价格在2015-16年大幅下降。据IBISWorld的数据,2017-18财年,奶粉制造商营业收入为7.834亿澳元,同比下降17.5%。预计2018-19年营业收入将微涨0.8%至7.80亿澳元,主要得益于奶粉价格的小幅回升。

由于亚洲乳制品需求增长和贸易壁垒的下降,预计未来五年奶粉制造商的收入将有所改善。亚洲中产阶级的财富增长有助于推动对行业产品的需求,2014/15期间,澳大利亚与日本,韩国和中国签署了贸易协定。与中国的交易预计成为澳洲奶粉制造业务中利润最丰厚的。自2008年新西兰与中国签署自由贸易协议以来,其对中国的奶粉出口增长了8倍,这表明澳大利亚企业未来五年可能实现显著增长。

尽管有这些有利消息,但是乳制品价格的波动仍然使澳洲奶粉制造行业的业绩面临波动性,尤其是面临来自于全球最大乳制品出口国新西兰的激烈竞争。尽管如此,预计全球需求增长将足以支撑这两国的奶粉产量的增长。由于来自其他乳制品,特别是鲜奶的竞争,预计澳洲国内奶粉市场仍然很小。

由于生产商销售的产品大致同质化,奶粉制造商利润率很低。奶粉价格上涨带来的利润往往流向供应链的其他部分。此外,奶粉制造商在全球化市场中运营,同时面临外部竞争,从而降低了利润率。

行业利润在过去五年中有所波动,但2018/19年奶粉制造商利润率或将进一步下降。近年来,全球奶粉价格的下行迫使行业运营商接受较低的利润率。原料奶是该行业最大的成本。除奶粉外,该行业的大多数运营商还生产新鲜牛奶、奶酪、黄油和其他乳制品。这意味着当其他产品利润率更高时,运营商可以调整奶粉产量,具体取决于其加工设施的设置。

未来5年,预计不稳定的经营状况将继续影响奶粉制造商的表现。国内季节性条件、澳元的波动、全球经济状况和定价将是该行业运营商在此期间表现的主要决定因素。

制造业务的竞争格局

奶粉制造业的集中程度很高,主要运营商是Saputo Australia和恒天然。主要运营商通过战略收购或合作进一步巩固市场地位。

奶粉制造业的集中程度很高,预计2018/19财年行业前4大制造商将贡献行业收入的五分之四以上。Saputo Dairy Australia Pty Ltd(加拿大乳制品公司Saputo Inc的全资子公司)和恒天然合作集团有限公司(ASX:FSF)占据了行业的主导地位,预计2018/19财年这两家公司占制造业务市场份额的比例分别为41.3%和34.1%。制造业中还有少数中小型企业,如Bega Cheese(ASX:BGA)。剩下的运营商是小型独立奶粉制造商。Saputo和恒天然已经具有明显的规模效应,并建立起了庞大的供应网络,其他运营商可以在细分市场中获得竞争力。未来,行业集中度或将更高。

行业企业成败的关键因素包括:是否有足够的奶源供应、经济规模、是否有长期稳定的合同、是否有增值产品的生产技术,以及是否使用专业设备或设施。

Saputo Australia于2014年2月、在收购了Warrnambool Cheese and Butter(WCB)87.92%的股份后,进入奶粉制造业;2017年3月,Saputo收购了WCB的所有剩余股份。2018年5月,在ACCC获得监管部门的批准后,该公司以13亿澳元的价格收购了Murray Goulburn,该收购包括Murray Goulburn的所有品牌和设施,但维多利亚州Koroit的工厂除外,这是ACCC批准的条件。Koroit工厂后来于2018年7月以2.5亿澳元的价格卖给了BGA,以缓解竞争问题。收购Murray Goulburn使Saputo成为业界最大的参与者。Murray Goulburn生产全脂和脱脂奶粉以及一系列营养配方(主要用于婴幼儿)。这些奶粉产品以Devondale(德运)和NatraStart品牌销售。该公司拥有一个容量为13万吨的大型综合物流中心、一个全球配送中心和一个靠近墨尔本港的全球冷冻配送中心。

恒天然合作集团有限公司是一家总部位于新西兰的乳制品生产公司,成立于2001年10月。新西兰的约10,500名奶农拥有该合作社,该合作社是世界上最大的乳制品生产团体,也是全球最大的乳制品出口商之一,占全球乳制品贸易的近三分之一。恒天然的全资子公司,恒天然澳大利亚(Fonterra Australia)负责其澳大利亚业务。

为应对消费者追求更健康生活趋势的要求,2018年2月,恒天然和The A2 Milk Company Limited(ASX:A2M)战略合作。恒天然进一步丰富其乳制品产品系列,包括无A1蛋白质的产品,并利用A2M现有品牌进行推广。根据合作协议,恒天然获得了向东南亚和中东市场供应无A1蛋白质奶粉产品的独家权益,并获得在新西兰生产和销售A2品牌牛奶的许可。作为回报,A2M将受益于恒天然的全球牛奶供应链和生产能力。有利于A2M提升其市场实力,加强品牌曝光及业务扩张。目前该合作的效果已经体现。

Saputo Australia对Murray Goulburn的高调收购,以及恒天然与A2M的合作使得它们作为主要运营商的地位进一步得到巩固;同时,促进了奶粉制造业的全球化。过去5年,行业企业数量有所收缩。

未来趋势

预计未来5年奶粉出口量及出口收入将增长,行业将专注于扩大亚洲和中东的出口市场。由于全球需求增加和贸易壁垒进一步减少,奶粉价格将上涨。饲料和油价上涨带来的上行压力意味着行业制造商将需要为原料奶支付更多费用。然而,亚洲收入增长和人口增长预计将成为奶粉价格上涨的最大驱动因素。

尽管中国是世界上最大的奶粉进口国之一,但中国仍存在很高的贸易壁垒。因此,未来五年与中国实施的自由贸易协定将使国内奶农和下游制造商受益匪浅。跨太平洋伙伴全面进步协定也将使奶农和制造商受益;与澳大利亚签订此自由贸易协定的国家包括文莱、加拿大、智利、日本、马来西亚、墨西哥、新西兰、秘鲁、新加坡和越南。

澳大利亚在全球奶粉贸易中的份额将在未来五年内增加,然而,澳大利亚将面临来自新西兰的乳制品市场的日益激烈的竞争,预计未来5年新西兰的牛奶和奶粉的产量也将增加。

行业产品的预计需求增长可能有助于制造商在未来五年内提高利润率。然而,主要制造商的持续主导地位和规模优势预计将导致利润向较大的制造商倾斜,因此小型制造商的经营情况料将不会出现显著改善。