57城市场活力榜|深圳企业密度比肩纽约,海南双城现黑马潜力

几乎没有老板会讨厌能挣钱的城市,几乎没有老板会逃离有活力的市场。

课题组早前的调研有个结果,选城市,超过45%的老板看市场活力,远超其它因素。换句话说,一座城市要成为“宜商之城”,必先经历市场活力的考验。

综观中国,哪座城市的市场活力最为充盈,最有可能获得老板们青睐?

《57城市场活力榜》即将揭晓答案。

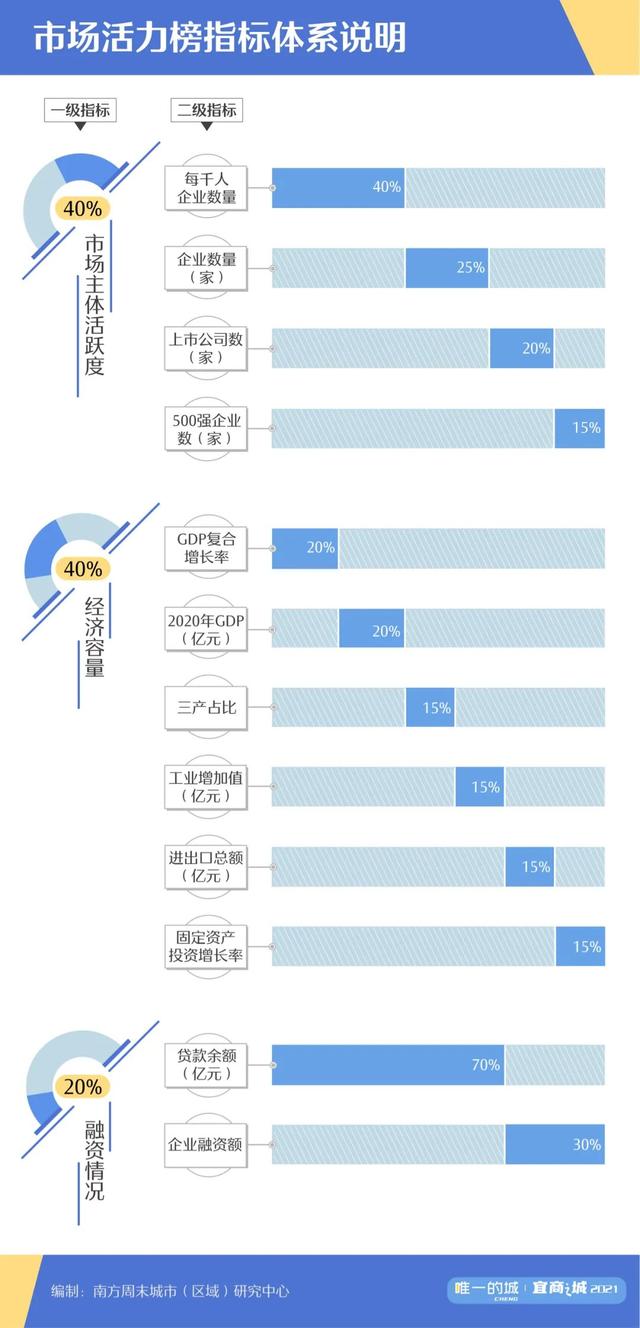

课题组将从三个方面具体分析城市的市场活力:

市场主体活跃度,展示企业“用脚投票”的结果;经济容量,体现企业创造的社会财富;融资环境,则关系着企业正常运行的财源。

在市场活力的榜单上,上海、北京、深圳和广州依旧是妥妥的一线;杭州、苏州和成都等城市则呈现出“新一线”的潜质;一些地级市凭借较好的人均和经济结构指标进入上位圈,如珠海、三亚、金华,位列前三十名。

四大区域中,东部地区毫无疑问是市场最具活力的地区;西部地区与中部地区旗鼓相当;而东北地区的城市“同志仍须努力”。

深圳企业密度赶上纽伦坡

看市场有没有活力,就看企业爱往哪里扎堆儿。

市场主体集聚,既体现原有的市场活力,又是市场更有活力的基础。我们从企业数量、密度和质量三个方面,观察城市的“扎堆效应”。

一线城市的表现可圈可点。上海胜在总量,深圳胜在密度,北京则胜在质量。

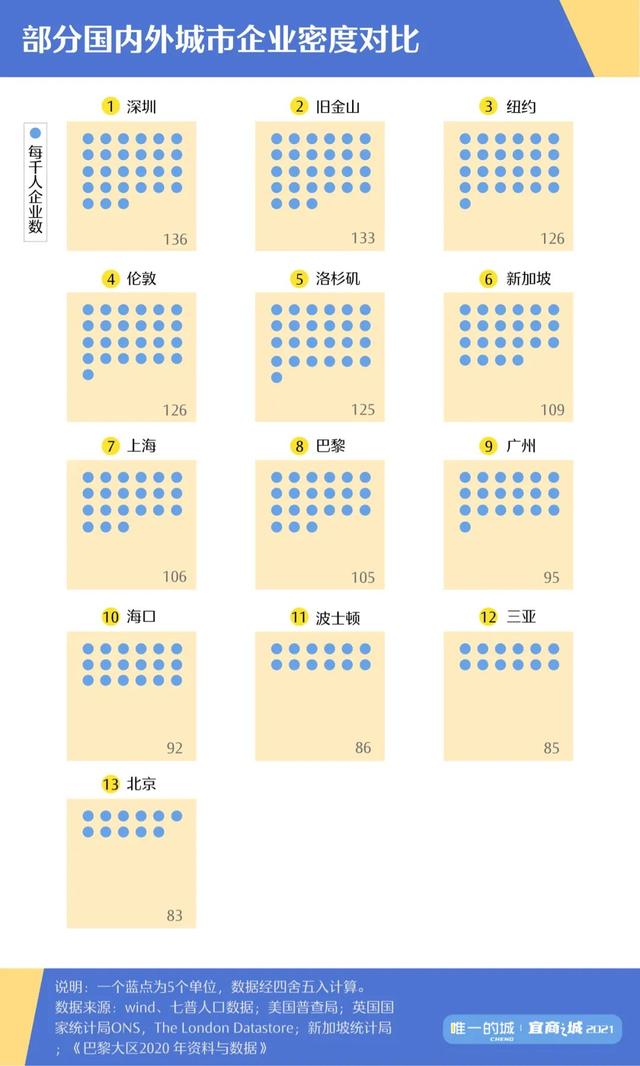

“创业之城”深圳的表现令人惊奇。这座城市平均每千人拥有135家企业,不仅高居全国第一,而且已进入全球前列。

每千人企业数是国际上衡量企业密度的通用指标,世界级城市一般在100到140家的水平。纽约和伦敦的每千人企业数是120多家,而新加坡则是不到110家的水平。

这也就是说,从企业密度看,深圳比肩纽伦坡,已经呈现出“世界级城市”的气势。

这样的成绩很不容易,国内一线城市中,除深圳外,只有上海和广州的每千人企业数在“过百”这条线上。

深圳的表现,不负经济特区之名,这是为什么?

一方面,深圳的科技创新和民营经济发达,“四个90%”现象令海内外惊讶。(注:90%以上的研发机构设立在企业,90%以上的研发人员集中在企业,90%以上的研发资金来源于企业,90%以上职务发明专利出自企业。)另一方面,国有资本支撑的公共服务和风投体系,民营企业构成的庞大供应链和产业集群,共同成就了令世界咋舌的“深圳速度”。

不过,深圳的企业密度大也和土地空间受限有关。

这座城市的面积只有北京的1/8,陆域开发强度已超过50%,远超其他超大、特大城市。深圳市政府早年提到的“四个难以为继”,其中之一便是“土地、空间难以为继”。

土地成本的抬升,叠加其它因素,迫使深圳放弃劳动密集型产业的老路,转而发展更高附加值的高新科技产业,用更少的空间、更少的劳动力承接企业的运行。

这也是中国经济从劳动密集型转向知识密集型的必由之路。在土地空间受限的情况下,深圳产业转型和劳动力结构调整的压力非常紧迫。

国内的许多制造业城市和省会同样紧迫。

制造业城市用地成本上涨并没有深圳那么快,但产业转型升级下人工成本、技术成本都在涨;而省会城市尤其是中西部的省会城市需要吸引劳动力“洄游”,也需要通过产业转型升级提供更多就业岗位。

然而,从目前的情况看,大部分省会城市、万亿GDP城市的每千人企业数不足50家,距离表现较好的东莞、青岛还有不小的差距。

如果以东莞作为标杆,那么制造业城市“表现较好”的标准应该定在65家(每千人企业数)左右。

这背后反映的是,这些城市还存在劳动密集型企业占比较大,而知识密集型企业相对较少的结构。

这也就是说,中国城市的产业转型升级,还需要更大的努力。

在奋力追赶的城市中,海南岛的“双星”同样也令人意外。

海口和三亚的每千人企业数,分别达到了91.91和85.11家,“黑马”姿态显露。

这样的表现不仅一举超越众多特大城市和经济强市,甚至超越了北京。

这固然有两座城市人口规模不多拉低计算基数的原因,也离不开海南自贸港建设的推进。

过去三年,随着海南自贸港政策的推进,海南产业投资占投资的比重,从不到40%上升至超过60%,三年来新增市场主体数量超过过去30年总和。

我们乐观预计,海南岛独有的“15%企业所得税”和“15%个人所得税”双优惠政策,将吸引更多企业、人才在琼创业发展。

从企业总量看,“万亿GDP俱乐部”城市,仅有6座冲破了100万家企业的大关口,它们分别是上海、深圳、北京、广州、成都和重庆;但GDP超2万亿元的城市中,苏州却没有冲破百万关口,这有点令人意外。

这是因为苏州还有一类市场主体十分活跃——个体工商户。

个体工商户被誉为维系社会运转的“毛细血管”。早餐店、杂货店、小超市、便利店、服装店、理发店等各类个体工商户,直接为国人提供日常生活所需的商品和服务。

2020年,全国近1.4亿户市场主体中,个体工商户约占2/3。

57座城市中,扬州、苏州、金华、烟台、哈尔滨、长春、西安和襄阳等城市的个体工商户占比,都超过全国平均水平。一线城市中,广州和深圳的个体户占比分别是北京和上海的两倍。

这从侧面说明,企业这类市场主体的扎堆程度,是一座城市“经济质量”的度量衡。

福建“三雄”,低调超车

一座城市能挣钱,足够多的经济规模和增长空间必不可少。

我们借助经济体量、经济增速、工业产值和投资增速等指标,看看一座城市能给老板们多大的市场蛋糕。

在这项评比中,经济实力雄厚的一线城市自然占据“头一份”,“福建代表队”却多少令人意外。

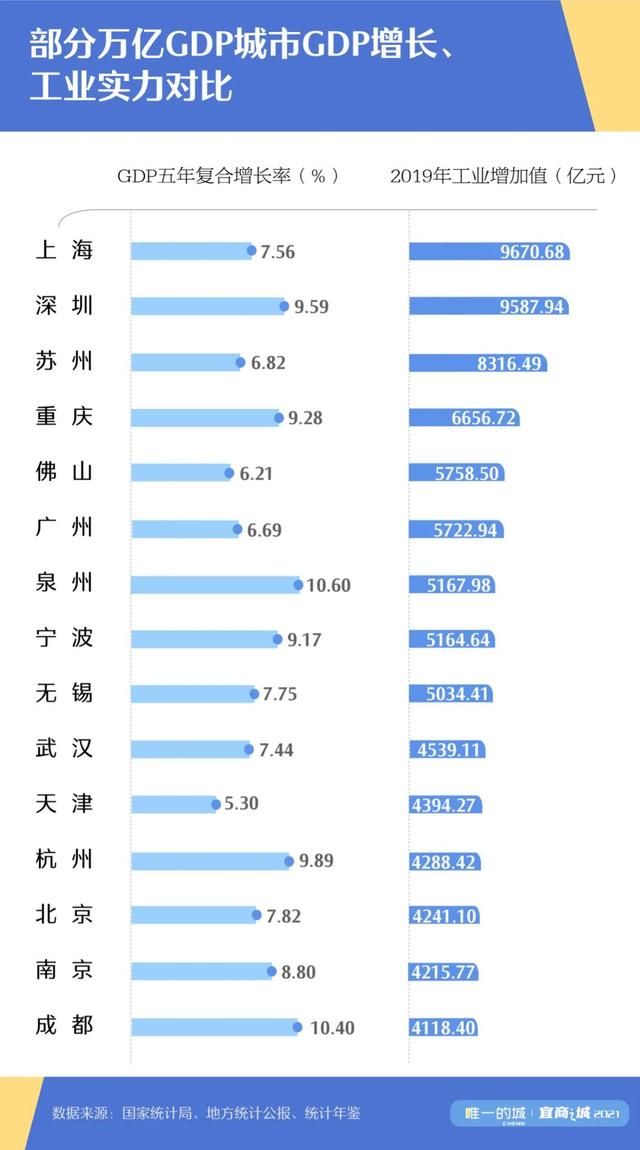

GDP五年复合增长率的评比中,副省级城市厦门冠绝全国,省会福州则位列第三,两座城市的增长率达到令人咋舌的12%以上;而省内经济第一大城市泉州,也保持了高达10.6%的复合增长率。

这样的增长率,体现的是三座城市在经济竞赛中的“车速”。

回望2015年,泉州、福州和厦门GDP在57座城市中分列第23、第29和第42名;到2020年,前两座城市都进入了“万亿GDP”俱乐部,厦门排名晋升至33位。

在很长的时间里,这三座城市是民间调侃的对象。较为流行的论调是,福州是省会城市,厦门是副省级城市(行政级别最高),泉州是经济体量第一大市,谁都看不起谁。

不过,恐怕现在人们要讨论下低调的“福建速度”了。

不得不提的是厦门。过去三十多年,同为经济特区,厦门的表现远不如深圳亮眼。

但这一次,同样“四十不惑”的厦门特区证明了自己。

拥有阳光沙滩的厦门,早已不是纯粹的旅游城市。厦门的招牌不只有游人如织的鼓浪屿,还有厦门的科创园。

目前,厦门已建成半导体和集成电路、计算机与通讯设备、平板显示等九大千亿级产业链。

网友戏称“最没存在感的省会”福州,近年来红利不断,正试图挽回省会的颜面。

这座城市先后获批福州新区、自贸试验区、“21世纪海上丝绸之路”核心区和福州都市圈,竞争力提升有望。

目前,福州有五个千亿产业集群,电子信息、纺织化纤、机械制造、轻工食品和冶金建材;知名企业包括兴业银行、永辉超市和福耀玻璃等;数字经济已成为福州的名片,2020年数字经济规模达4600亿元,占GDP比重超45%。

打造福州都市圈后,福州将迎来经济和人口扩容,很有可能在实现万亿元GDP后,实现千万级人口。

泉州,民营经济重镇,辖下晋江市的运动鞋服闻名遐迩。纺织服装、机械装备和食品饮料等多个千亿级产业集群撑起万亿元经济体量。

过去五年的快速增长,反映这座制造业城市应对全球经济下行的压力,依然能打的韧性。

具体到工业的赛道,泉州可能赢得并不轻松。

当前,城市的工业竞争愈发白热化。

工业实力最强的几座城市,上海和深圳你追我赶,苏州毫不放松;紧随其后,杭州提出“新制造业计划”,天津选择“制造业立市”,青岛建设“制造强市”,纷纷“重返”制造业。

这给工业实力偏弱的城市增加了压力。

“万亿GDP俱乐部”中,西安、合肥和济南是工业增加值最低。这三座城市,工业增加值占GDP比重在20%左右,而三产占比已超过60%。

工业与第三产业之间的不协调,表明三位“新贵”需加足马力弥补短板,夯实经济基础。国家倡导的制造业和服务业“两业融合”,或许是这三座城市需要努力的方向。

哪座城市更容易借到钱?

融资环境是构筑市场活力的关键。

我们从本外币贷款余额和企业融资额两个指标,看看哪座城市的老板更容易借到钱。

本外币贷款余额,一般可说明金融机构对社会的信贷投放规模,是城市服务实体经济能力的体现,投放对象包括住户、企(事)业单位和非银行业金融机构等。

企业融资额数据来自天眼查,统计对象为披露了具体交易金额的融资案例。

综合来看,57座城市中,40座城市的贷款余额已进入“万亿时代”。

这40座城市中,直辖市、省会和计划单列市占据大部分席位。

前三名被北上深包揽,广州、杭州领衔省会城市,重庆、成都、天津等10个城市位列第三梯队。

可以看到,除广州、济南外,省会都是该省贷款余额最高的城市。杭州、南京、福州、石家庄分别高于省内的宁波、苏州、厦门、唐山等城市。

2020年新增的“万亿贷款余额”城市,皆为江浙地区的地级市。

自此,共有10个地级市贷款余额破万亿元。它们分布在江浙和珠三角地区,分别为苏州、无锡、佛山、温州、东莞、南通、常州、嘉兴、绍兴和金华。

这些都是沿海地区民营经济和工商业发达的地级市,企业数量或密度可与中西部省会城市一较高下。

特别是东莞、金华和佛山,贷款余额的排位比企业数量至少低7个位次。

老板们做生意的积极性高,对当地经济的信心也让他们有底气花“明天”的钱。

换句话说,老板的生意多贷款就多;而贷款的池子足够大,老板们就更有底气借钱做生意。这构成了一种良性循环。

一个很好的例子是,2020年年末,浙江金华贷款余额突破1万亿元。

金华是著名的商业城市,在此地开店办厂有如家常便饭。下辖的义乌、永康、东阳等县级市,分别以小商品交易、五金、红木等产业闻名。

这座城市的企业数量超过厦门、泉州和无锡等经济强市;企业密度在地级市中仅次于三亚、珠海,与苏州不相上下。

这是源于金华市经济的活力和韧性,特别是去年民营经济和进出口都能逆势而上。在疫情冲击下,金华市的金融系统则通过财政贴息、降低利率、中小微企业延期还本付息、减少收费等举措,推动金融机构向实体经济让利。这让大大小小的企业和小商户个体户都有了奋斗的底气。

如想获得完整榜单,请通过邮箱联系我们。

“宜商之城”研究团队:

统筹:姚伟新、孟登科

执行统筹:戴春晨

指标模型编制:戴春晨、郭倩倩

数据挖掘与处理:黄艳欣、郑璧薇、苏经俐、孙楠欣、徐红梅、王静、郭晨杰、杨晓鑫、龙晓旭、齐楚、刘玮钰、陈晓楠、葛安娜、田也、邓玥、吴杨、程瑜婷

数据分析:戴春晨、危昱萍、郭倩倩、邓丽萍、吴杨、葛安娜、刘玮钰、邓玥、陈晓楠、王静

章节执笔:危昱萍

可视化:黄艳欣、白桦

(视觉中国/头图)

南方周末城市(区域)研究中心宜商之城课题组